主权货币碳值评估及影响因素研究

——以世界31个CO2主要排放经济体为例

2016-12-23 08:04查华超吴昀科

统计与信息论坛 2016年11期

查华超,吴昀科

(1.南京大学 商学院,江苏 南京 210093;2.安徽电子信息职业技术学院 经济管理系,安徽 蚌埠 233030)

【统计应用研究】

主权货币碳值评估及影响因素研究

——以世界31个CO2主要排放经济体为例

查华超1,2,吴昀科1

(1.南京大学 商学院,江苏 南京 210093;2.安徽电子信息职业技术学院 经济管理系,安徽 蚌埠 233030)

测算并比较了1999-2012年世界31个CO2主要排放经济体的主权货币碳值。通过构建静态面板模型,实证研究显示,汇率水平、技术进步、人口数量、固定资本形成总额、城镇化水平、森林面积,以及外贸依存度、经济发展水平、股市市值、外汇储备与消费状况,均是影响主权货币碳值水平的重要因素。分经济集团实证估计结果则表明,不同因素对不同经济体的货币碳值影响作用并不一致,存在明显的区域异质性。

主权货币;碳金融;货币碳值

一、问题的提出

为掌控国际碳金融主导权,世界各国展开了主权货币碳币化竞争。目前,美元、欧元和英镑是世界碳交易三大最主要计价与结算货币。而包括人民币在内的多支国际重要货币,均未能在国际碳金融市场中占据一席之地。

在国际碳交易中应采用何种货币计价与结算,是国内外理论界颇具争议的话题。有学者认为,碳排放权具有货币属性,可以发行超主权货币来充当碳货币。Victor和House指出,减缓全球气候变暖最有效的措施是建立强有力的国家碳货币,碳排放权交易类似于货币交易,应着眼于金融交易来治理碳市场[1]。Jillian Button认为,碳单位是一个特殊权利,具有商品货币的特点,从环保和经济的角度看是一个类似于货币的资产[2]。王珊珊指出,碳货币具有充当超主权货币的潜质,碳货币可以由统一的超国界机构发行,并且以国际公约形式制定碳货币相关政策,从而建立以碳本位为核心的新国际货币体系[3]。还有学者认为,主权货币充当碳货币更可行,只是碳货币将呈现多元化。如韩国文和陆菊春认为,碳本位的货币体系无疑是碳金融的核心内容,是碳金融中政治经济意义最为显著的内容[4]。张旭指出,碳货币可有三种选择,即各国主权货币碳货币化、选择独立碳单位作为补充货币或者由国际组织选择统一的碳货币标准作为国际货币[5]。

考虑到现有世界碳货币格局,我们更赞同主权货币充当国际碳货币的提法,在主权货币争相成为碳货币的时代背景下,世界碳货币竞争也愈发激烈。中国正面临全球碳交易定价权缺失的不利局面,只能被动接受外国碳金融机构设定的较低的碳价格,只有币值稳定且处于优势的“碳—M良币”将会作为主要的储备货币和结算货币被他国持有[5-7]。所以,以中国为代表缺乏碳金融话语权的世界碳排放大国,在加快推进主权货币碳币化的同时,更应重视主权货币能否成为“碳—M良币”,也即是确保主权货币碳币化后能保持较高价值,而在国际碳交易市场上被广泛使用。问题是,主权货币充当碳货币,我们应如何评估其在国际碳交易市场中的价值?这一价值又受哪些因素影响?以及如何影响?遗憾的是,对于这些问题,现有理论未能给出答案。为此,本文以世界31个CO2主要排放经济体为例,评估和比较了主权货币碳值水平,并从理论与实证层面探讨了影响货币碳值的因素,为中国等发展中国家正视货币碳值问题,采取合理途径推高主权货币作为碳货币的国际地位,提供经验证据。

二、主权货币碳值评估及比较

(一)主权货币碳值内涵及评估方法

目前理论界一般将国际上用于碳排放权计价与结算的货币,称为碳货币[6,8]。马克思指出,货币是充当商品交换的一般等价物,具有交换媒介、价值尺度和支付手段等职能,所以,当主权货币充当碳货币在国际市场上执行碳交易计价与结算功能时,不仅体现碳货币的货币职能,更表征碳货币在国际碳排放权交易中充当一般等价物的属性。一般来说,主权货币充当普通商品交换的一般等价物,其对内价值由物价水平体现,而其对外价值则表征为“汇率”,那么,当主权货币碳货币化来充当国际碳排放权这一特殊商品交换的一般等价物时,其内外价值是否也如此表现呢?

主权货币在面对CO2排放权这一特殊商品时,并不能从一般意义上看待其货币价值,因为若一国货币能凭借价值优势成为国际碳货币,那么该国就可通过超发货币而规避碳排放国际配额制,致使任何有关节能减排的国际协议最终都走向崩溃。所以,本文认为多国而非一国或少数国(地区)主权货币充当国际碳货币,是世界低碳经济与国际碳金融市场发展大势所趋,而主权货币充当碳货币的货币价值,应摒弃传统的“物价”及“汇率”衡量标准,并创设新的衡量方法。为此,我们提出一个全新概念主权货币碳值(简称货币碳值,下同)。我们认为,货币碳值是指主权货币作为碳交易计价与结算货币的内在含碳水平,其大小由主权货币所承载的对内碳排量决定[9]。其在国际碳交易市场上所呈现的外在价值,即单位主权货币在国际碳交易中所能购买的CO2减排量,也应由其内在的货币碳值水平体现。

对于某经济体的货币碳值水平,我们主要考虑其货币总量(M2)与年度CO2排放总量之间的关系,以每单位本币所承载的该经济体碳排放量作为主要衡量指标,即以公式:某经济体某年CO2排放总量/该经济体同年M2总量,来评估主权货币碳值水平高低。易发现,某经济体货币碳值水平越高,说明该经济体单位本币所承载的碳排量越大,其单位本币在国际市场上能购买的碳排量也相应越多,这意味着该经济体主权货币碳货币化后的竞争力也越强,在国际碳交易市场上也将越受青睐,并越能成就与保持其在国际“碳本位货币”体系中的优势地位。

(二)世界31个CO2主要排放经济体货币碳值比较

据国际能源机构IEA发布的《CO2Emissions From Fuel Combustion High lights 2014》报告显示,中国、美国、欧元区、日本、俄罗斯、印度与英国等31个经济体(具体见表1),是世界最主要的CO2排放来源地。其中,2012年这31个经济体的CO2总排量高达282.78亿吨,约占世界总排量的89%。故而我们以这31个经济体为例,测算并比较主权货币碳值水平。测算结果如表1所示*鉴于国际能源机构IEA汇报的CO2总排量数据最近截止于2012年,加之欧元发行于1999年,故而我们选用样本的测算时段为1999-2012年。。

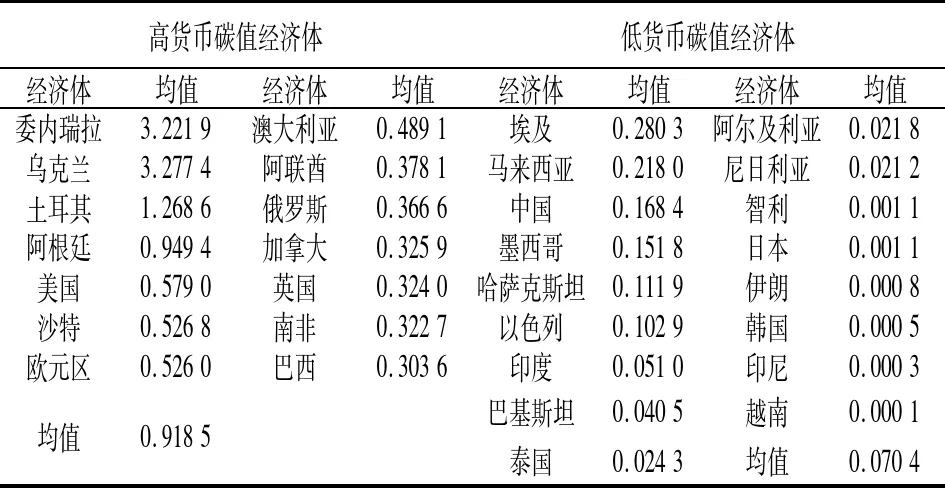

表1 1999-2012年世界主要排放体的货币碳值比较

表1中,我们将1999-2012年货币碳值高于0.30千克的14个经济体定义为高货币碳值经济体,这些经济体的货币碳值总体均值高达0.918 5千克;同时,将余下的17个经济体称为低货币碳值经济体,它们的货币碳值总体均值为0.070 4千克,仅约为高货币碳值经济体的十三分之一。依据经济体属性看,高货币碳值集团以发达经济体为主(11个),发展中国家仅有委内瑞拉、俄罗斯和巴西;而低货币碳值集团则由发展中国家占多数(13个),发达国家仅包括以色列、智利、日本和韩国。此外,中国位于低货币碳值集团中,综合排名仅为第17位,在31个经济体中勉强处于中游水平。

三、主权货币碳值水平的决定因素

主权货币碳值水平悬殊不一,且发达经济体货币碳值普遍较高,发展中国家货币碳值水平通常较低。鉴于目前相关理论研究较为匮乏,为此,我们尝试从理论层面予以初次解释。

依据本文对货币碳值的诠释及采用的测算方法,我们认为,应首先从经济体的碳排放量和广义货币供应量方面探寻影响主权货币碳值水平的因素,任何影响经济体碳排放量及货币供应量的因素,都可能会通过影响碳排放量及货币供应量,而对主权货币碳值水平产生直接或间接影响作用。国内外学者研究碳排放量的影响因素后发现,经济规模、外贸状况、人口规模、城镇化进程、技术水平以及森林面积等,均会对经济体的碳排放量构成一定影响。秦昌才等分析认为,经济规模和人口规模均对碳排放有负面影响;李建豹等实证分析得出,产业结构、人口总量、经济水平、技术水平与城市化均是影响长江经济带碳排放的重要原因。而研究货币供应量影响因素的学者则得出,外资流入、汇率、股市、外汇储备、通胀水平等因素,均对货币供应量大小起到决定性的作用[10-14]。即经济规模、外贸状况、人口规模、城镇化进程、技术水平,以及森林面积、外资流入、汇率、股市、外汇储备、通胀水平等因素,均可能是影响主权货币碳值水平的重要因素。

同时,考虑到货币碳值水平体现主权货币作为国际碳货币的竞争力强弱,以及碳货币具有的信用货币特性等内容,我们认为影响国际货币竞争力和信用货币价值的因素,也可能会对主权货币碳值水平构成影响。对此,有学者指出,支撑一国货币国际地位的因素,不仅包括经济、贸易及金融等方面显示的国家综合实力,还包括货币使用范围广度、便利性和安全性等内容[15]。碳货币是基于碳排放权的商品属性和国家权力而产生的一种信用货币[16]。目前普遍存在以主权货币充当碳货币的做法,实际体现的是主权货币在碳交易中的计价与结算功能,也即主权货币碳值也是信用货币价值的一种体现。而经济结构、消费、通胀、汇率、需求结构等因素,均是影响现代信用货币价值的重要因素。由此,夯实了我们有关经济、贸易、金融以及经济结构、消费、通胀、汇率等因素,会影响主权货币碳值水平的推断。

还需注意的是,目前世界绝大部分发达国家已具备较成熟的碳金融交易体系,而发展中国家在国际碳金融市场上仍处于较尴尬地位,在很多交易领域都受限于发达国家[7]。所以,要发挥碳金融在低碳经济转型中的作用,以提升中国在未来国际碳金融市场中的地位。故此,是否建立起完善的碳金融交易系统,以及该交易体系是否具有国际影响力,也可能会影响货币碳值水平。

因此,我们从理论角度将经济发展水平、外贸状况、经济结构、技术状况、汇率、价格水平、城镇化进程、外商直接投资、官方外汇储备、人口、消费、固定资产投资、股市发展、森林面积,以及是否建立全球性碳交易所与是否建立国内碳交易所等内容,列为影响货币碳值水平的因素,并将采用实证方法验证。

四、实证分析

(一)模型构建及变量说明

1.模型构建。依据理论分析结果,我们构建本文的计量分析模型。为保证实证检验的有效性,我们选择面板数据进行分析。考虑到模型变量之间可能存在的内生性问题,我们对部分解释变量采用滞后一期值来构建静态面板模型。实证分析模型如下:

其中yit代表被解释变量,即货币碳值;Xjit-1代表滞后一期的普通解释变量,Ukit代表虚拟解释变量,j和k为解释变量的个数;ηi为经济体之间不可观察的异质性影响,εit为残差项。

2.变量及数据说明。变量说明。被解释变量为货币碳值,用以表示主权货币碳货币化后的内在价值,该值越高说明主权货币在国际碳金融市场上的竞争力越强,反之,主权货币在国际碳金融市场上的竞争力越弱。

解释变量汇率水平为主权货币兑美元的单边汇率,通胀水平用消费者价格指数衡量。外贸依存度为进出口总额的GDP占比,经济发展水平以经济体的GDP总量表示。经济结构以工业增加值的GDP占比表示,技术进步以年度专利申请量作为代理变量。股票总市值、外商直接投资以及官方外汇储备,均为现价美元计量值。消费总额和固定资本形成总额,则以现价本币计量。人口总数为万人,城镇化水平则由城镇人口占总人口比例衡量,森林面积以平方公里为计量单位。

虚拟变量为是否建立了全球性的碳交易所及是否建立了国内碳交易所,是则取值为1,否则赋值为0。此外,解释变量进出口总额和劳动力总数,则作为本文实证分析的稳健性检验变量。

数据说明。鉴于数据的可获得性,本文实证数据采用1999-2012年共14年的非平衡面板数据。其中,CO2年度排放数据来源于国际能源机构IEA发布的《CO2Emissions From Fuel Combustion High lights 2014》报告;其余数据,则均来自于世界银行统计数据库。考虑到拉脱维亚和立陶宛均在2012年后加入欧元区,所以欧元区GDP总量、固定资本投资数据、最终消费总额以及外汇储备总量(不包括黄金储备),均由世界银行统计数据库提供的欧元区17国数据加总获得;虚拟变量则依据百度搜索结果及文献资料内容,依照经济体构建碳交易市场的实际情况予以赋值。变量描述性统计结果如表2所示。

表2 变量的描述性统计

(二)实证结果分析

1.全样本实证结果分析。为避免Panel Data 模型出现“伪回归”现象,需对面板时间序列数据做单位根检验。采用stata12.0软件,对数据进行LLC和IPS面板单位根检验。检验结果表明,变量均通过单位根检验。考虑到固定效应模型能解决变量遗漏及个体特征与解释变量相关引发的内生性问题,我们采用固定效应模型(FE)进行回归分析。本文同时还给出了随机效应(RE)估计结果作为比对,并通过观察Hausman检验与F检验结果来判定固定效应模型与随机效应模型的适用性。

由表3看出,Hausman检验与P值显示结果,均强烈拒绝模型存在随机效应,故我们重点探讨固定效应模型回归结果。模型(1)、(3)、(5)回归结果表明,汇率水平、技术进步、人口数量、固定资本形成总额、城镇化水平以及森林面积,均会对货币碳值产生较显著的正向影响。外贸依存度、经济发展水平、股市市值、外汇储备、消费状况均会对货币碳值产生较显著的负面影响。而经济结构、FDI也对货币碳值有正向作用但效果不显著,通胀水平对货币碳值有负面作用且效果同样不显著。此外,还能看出建立全球性的碳交易所与建立国内碳交易所,对货币碳值的影响均不明显,说明碳交易市场仍处于发展初期,还未形成影响全球碳排放的效果。

具体来看,解释变量人口总数、森林面积、城镇化水平和汇率,是有利于货币碳值水平提升的四个最主要因素。可能的解释是人口总数越多,也即人口规模越大,生产与消费产生的碳排量也可能相应越多,从而对货币碳值水平有正面影响。森林面积大小则反映环境保护力度强弱,其对货币碳值具有正向影响作用,可能是因碳排量越多的国家越重视植树造林,这也意味着增加森林面积缓解碳排放压力的步伐跟不上全球碳排放的增速。城镇化水平代表的是城镇人口在总人口中的占比,而城镇居民碳排放水平可能远高于农村居民,从而促使城镇人口的相对增长带来碳排放总量的快速增加。汇率标志的是主权货币外在价值,说明一国主权货币外在价值越高,可能越能通过采取独立的货币政策来控制M2供应总量,并因此为一国的货币碳值水平加码。

解释变量中消费总额、经济发展水平、外贸依存度和外汇储备,是对货币碳值水平负面作用最强的四因素。可能的原因是,碳排放主要来自于生产而非消费,消费总额的增加意味着碳排量的相应减少而非增加,进而带来货币碳值水平的下降。GDP总量的提升标志经济发展总体实力的增强,而这将会促使经济体能更有效控制碳排放,产生提升货币碳值水平的效果。外贸依存度的负面影响,可能因为通过商品进出口贸易能向外转嫁碳排放,同时外贸依存度越高,经济体的货币政策可能越难保持独立性,从而较易引发货币超发,并最终降低货币碳值水平。外汇储备构成了一国重要的货币发行锚,外汇储备增长会促使基础货币供应量的增长,并通过货币乘数影响广义货币供应总量,可能导致M2供应量失控,进而引起货币碳值水平下降。

表3 全样本静态面板估计结果

模型(2)、(4)、(6)给出的随机效应模型估计结果显示,绝大部分解释变量的作用方向和显著性均未发生实质性变化,只有汇率和通胀水平回归系数方向发生逆转,可能的原因是通胀率数据缺失较多,以及随机效应模型有关个体效应以随机形式存在的假设前提不合适。故而作为比对参照系,固定效应模型的回归结果具有稳健性。

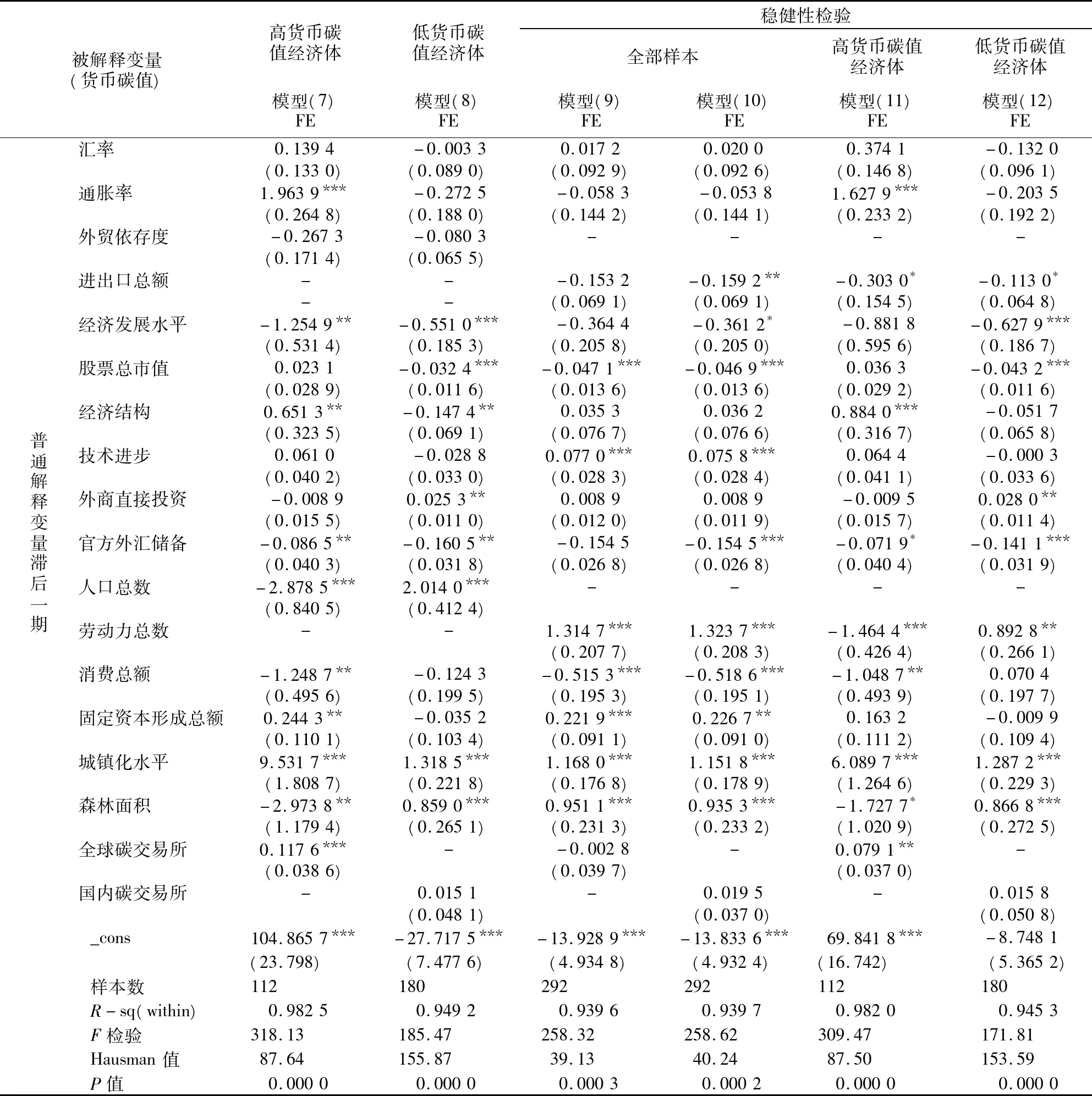

2.分货币碳值高低水平的实证结果分析。考虑到31个经济体货币碳值水平差距较大,可能会影响实证结果的有效性,我们将31个经济体按货币碳值高低水平分为两大集团,做进一步的实证分析。同时,鉴于国际重要性碳交易所主要形成于高货币碳值经济体集团中,且仅有部分低货币碳值经济体构建了全国性碳交易市场,所以,我们在两个回归模型中分别引入虚拟变量是否建立了全球性碳交易所以及是否建立了全国性碳交易所。

表4中的模型(7)和(8)显示,解释变量对高货币碳值经济体与低货币碳值经济体的影响作用,存在一定的区域异质性。Hausman检验与P值显示结果表明,应采用固定效应模型。

具体来看,对高货币碳值经济体与低货币碳值经济体的货币碳值而言,经济结构对它们的作用方向相反,弹性系数分别为0.651 3和-0.147 4,且前者显著为正而后者显著为负。人口总数和森林面积对它们的影响作用方向也相反,弹性系数分别为-2.878 5和2.014 0,以及-2.973 8与0.859 0,但前者均显著为负而后者均显著为正,说明它们是影响并导致不同经济集团的货币碳值存有较大差异的重要原因。经济发展水平与城镇化率对其影响作用方向一致,弹性系数分别为-1.254 9和-0.551 0,以及9.531 7与1.318 5,且前者显著为负后者显著为正,说明经济发展水平对不同经济体的货币碳值均有负面作用,而城镇化率却能有效促成经济体货币碳值的提高。此外,通胀率、固定资本形成总额均有效促进了高货币碳值经济体货币碳值的提升,而消费总额则产生了明显的不利影响。外商直接投资对低货币碳值经济体货币碳值的提升有积极意义,但股票总市值却存在一定的负面影响。

表4 分经济集团的静态面板估计结果

需进一步指出的是,虚拟变量是否建立了全球性的碳交易所的回归系数为0.117 6,且在1%水平上显著,说明在境内成功建立国际性碳交易场所,对高货币碳值经济体货币碳值提升产生了重要的推动作用,世界各国应将创建具有全球影响力的境内碳交易机构,作为掌控国际碳交易及其定价话语权的重要途径。

3.稳健性检验。为确保实证结果是稳健的,我们还采用替换部分重要解释变量的方式做稳健性检验。我们以进出口总额替代外贸依存度,以劳动力总数替换人口总数,重新估计实证结果,见模型(9)-(12)所示。全样本稳健性检验结果表明,影响货币碳值水平主要因素的作用方向均未发生明显变化,部分解释变量只在显著性水平上略有出入。而分集团稳健性检验结果也显示,实证结果未发生重大变化,故而本文的实证分析结果具有稳健性。

五、结论及启示

本文测算并比较了1999-2012年世界31个CO2主要排放经济体货币碳值,发现发达经济体货币碳值较高、新兴经济体货币碳值普遍较低现象。面板模型的实证结果表明,汇率水平、技术进步、人口数量、固定资本形成总额、城镇化水平、森林面积(均对货币碳值有较显著的正面影响),外贸依存度、经济发展水平、股市市值、外汇储备、消费状况(均对货币碳值有较显著的负面影响),均是影响经济体货币碳值的重要因素。而分经济集团的回归结果显示,不同影响因素对高货币碳值与低货币碳值经济体货币碳值的影响作用并不一致,存在一定的区域异质性。

人民币碳值在世界31个CO2主要排放经济体中仅排名17位,勉强处于中游水平,导致人民币目前仍不具备条件成为国际碳交易计价与结算的主要货币。结合本文实证结论,对中国可得出以下两点启示:1.中国在发展低碳经济严控温室气体排放的同时,也应注意控制广义货币M2供给总量的增长速度,尤其是减少因外汇储备增长带来的人民币超发压力,力求从源头上提升人民币碳值水平,增强中国在国际碳金融市场上的定价话语权。2.中国要加速构建具有国际影响力的碳金融市场,要鼓励本土企业积极参与国际碳金融活动,要借助人民币加速国际化之际,努力提高人民币碳币的国际地位和地区影响力,力求人民币首先成为亚洲地区碳交易主导货币,并进而跻身国际碳交易计价主要货币之列。

[1] Victor, House. A New Currency[J].Harvard International Review, Summer,2004(2).

[2] Jillian Button. Carbon:Commodity or Currency?——The Case for An International Carbon Market Based on the Currency Model[J].Harvard Environmental Law Review, 2008(4).

[3] 王珊珊.从现代货币的本质看碳货币[J].黑龙江金融,2012(4).

[4] 韩国文,陆菊春.碳金融研究及其评价[J].武汉大学学报:哲学社会科学版,2014(2).

[5] 张旭.关于碳货币理论研究的述评[J].经济学家,2015(2).

[6] 郑勇.对中国面临碳金融及其定价权缺失的思考[J].科技进步与对策,2010(11).

[7] 尹海员,刘妍.“后京都”时代中国碳金融市场发展的层次设计研究[J].人文杂志,2014(7).

[8] 周建.中国低碳经济与碳金融研究综述[J].财经科学,2010(5).

[9] 查华超.G20国家低碳货币竞争力研究——基于货币碳值视角[J].西安财经学院学报,2016(3).

[10]Yan Yunfeng, Yang Laike. China’s Foreign Trade and Climate Change: A Case Study of CO2Emissions [J]. Energy Policy, 2010(8).

[11]秦昌才,刘树林.碳排放影响因素研究的现状、比较与启示[J].经济与管理评论,2012(7).

[12]李建豹,黄贤金.基于空间面板模型的碳排放影响因素分析——以长江经济带为例[J].长江流域资源与环境,2015(10).

[13]王维强.外资流入和人民币自由兑换对货币供给的影响[J].财经研究,2001(3).

[14]王帅林.人民币汇率波动对中国货币供给影响研究[J].广东金融学院学报,2012(3).

[15]宋晓玲.国际货币竞争的决定因素:理论评述[J].西南金融,2010(10).

[16]张志红,杨辉.碳货币本位体系的演化及其构建研究[J].国际经贸探索,2015(11).

(责任编辑:张治国)

Carbon Value of Sovereign Currency Assessment and Its Influence Factors:Taking the World's 31 Major CO2Emissions Economies as An Example

ZHA Hua-chao1,2,WU Yun-ke1

(1. Business School, Nanjing University, Nanjing 210093, China;2. Department of Economics and Management, Anhui Electronic Information of Career Technical College, Bengbu 233030, China)

This paper estimates and compares the carbon value of sovereign currency, from the year 1999-2012, for the world's 31 major CO2 emissions economies. Through the construction of static panel model, the empirical results show that the exchange rate, technological progress, population, fixed capital formation, urbanization level and forest area, as well as foreign trade dependence, GDP total, stock market value, foreign exchange reserves and consumption status,are important factors affecting the carbon value of the economy. The empirical results of the sub economic group showed that,the effect of different factors on the value of high carbon and low carbon economy was not consistent.

sovereign currency; carbon finance; the carbon value of currency

2016-03-14;修复日期:2016-07-18

安徽省哲学社会科学项目《资源逼迫驱动经济增长方式转变的作用机理与实证研究》(AHSKQ2014D42);安徽省人文社科重点项目《考虑技术进步和结构调整回弹效应的中国节能减排路径研究》(SK2015A224);安徽财经大学科研重点项目《快速城镇化背景下城市蔓延的环境效应研究》(ACKY1604ZDB)。

查华超,男,安徽繁昌人,博士生,研究方向:国际金融与货币政策; 吴昀科,女,江苏南京人,博士生,研究方向:国际金融。

F832.5

A

1007-3116(2016)11-0068-07

猜你喜欢

石材(2022年4期)2023-01-07

英语文摘(2021年6期)2021-08-06

中国外汇(2019年6期)2019-07-13

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

领导决策信息(2017年9期)2017-05-04

法人(2014年1期)2014-02-27

中国治理评论(2012年2期)2012-03-25

环球时报(2009-05-14)2009-05-14

军事历史(2003年6期)2003-08-21