美国科技项目监督体系研究及借鉴

2016-12-22 01:42潘昕昕张春鹏

中国科技论坛 2016年11期

潘昕昕,张春鹏

(1.科技部科技经费监管服务中心,北京 100038;2.科技部科技评估中心,北京 100038)

美国科技项目监督体系研究及借鉴

潘昕昕1,张春鹏2

(1.科技部科技经费监管服务中心,北京 100038;2.科技部科技评估中心,北京 100038)

科技项目监督是实现决策、执行、监督相互制约相互协调现代科技治理体系的重要内容。为加强政府绩效问责,美国实施了内部监督和外部监督相结合的立体化监督模式,并注重监督信息共享和结果运用。本文研究美国以项目管理专业化机构管理项目为基础的科技项目监督机制,在此基础上,围绕现阶段中国科技计划管理改革提出的新要求,提出建立中国内外结合、分层分级的科技项目监督体系的建议。

外部监督;内部监督;动态调整;处罚

1 科技项目监督的内涵及研究意义

科技项目监督是指对科技计划项目立项、执行、验收全过程合规性及目标相符性等的监视、督促和管理,监督对象包括项目承担单位、科研人员、专家、项目管理人员等。科技项目监督既是科技监督工作的重点,也是财政资金追责问效的重点,对于建立决策、执行、监督相互制约又相互协调的现代科技治理体系,营造良好科技创新生态环境具有重要意义。

科技项目监督根据目的和性质不同,可分为内部监督和外部监督。

(1)科技项目的外部监督是科技项目管理部门以外的监督主体对科技项目管理、执行等活动的监督,目的是监督项目管理部门及相关方是否科学、合理、有效地管理和实施项目并达成目标。外部监督根据执行主体不同可分为以下几种:①法律监督,是指国家立法机关通过制定法律法规对政府、机构、相关人员的科技项目管理行为的合法性进行监督;②人大监督,是指全国人民代表大会按照法定权限和程序,对科技计划预算、执行、绩效等情况进行审查、质询等;③公众监督,主要是指公民通过批评、建议、检举、揭发、申诉、控告等基本方式对科技项目管理部门管理科技项目的合法性与合理性进行监督;④第三方监督,是指科技项目委托者与受托者以外的独立机构对双方行为和活动的监督,具有独立性和客观性。

(2)科技项目的内部监督是指科技计划项目管理部门对其自身所属各职能部门、项目承担单位的科技项目全过程进行的监视、督促和管理,目的是防范科技项目执行风险和促进管理决策优化。根据监督方法及重点不同,主要包括:①专项监督,是指对项目承担单位内部控制的某一方面或者某些方面进行的有针对性的监督检查;②日常监督,是指对建立与实施内部控制的情况进行常规、持续的监督检查。

美国实行多元分散型科技管理体系,由行政、立法、司法三个系统参与科技决策与管理,科技项目分散在国防部、人口与健康服务部、国家航空航天局、国家科学基金会等11个政府部门,由专业化科技项目机构管理科技项目为主。当前,中国正在进行科技计划管理改革,由项目管理专业机构具体实施项目管理,政府主要负责战略、规划、政策、布局、评估、监管。改革后的项目管理方式与美国相近,因此,其监督模式值得我们深入研究。另外,美国历来重视对财政投入的绩效问责,有较为完善的监督问责体制,对中国发展和完善政府科技监督问责具有借鉴意义。

2 美国科技项目监督体系

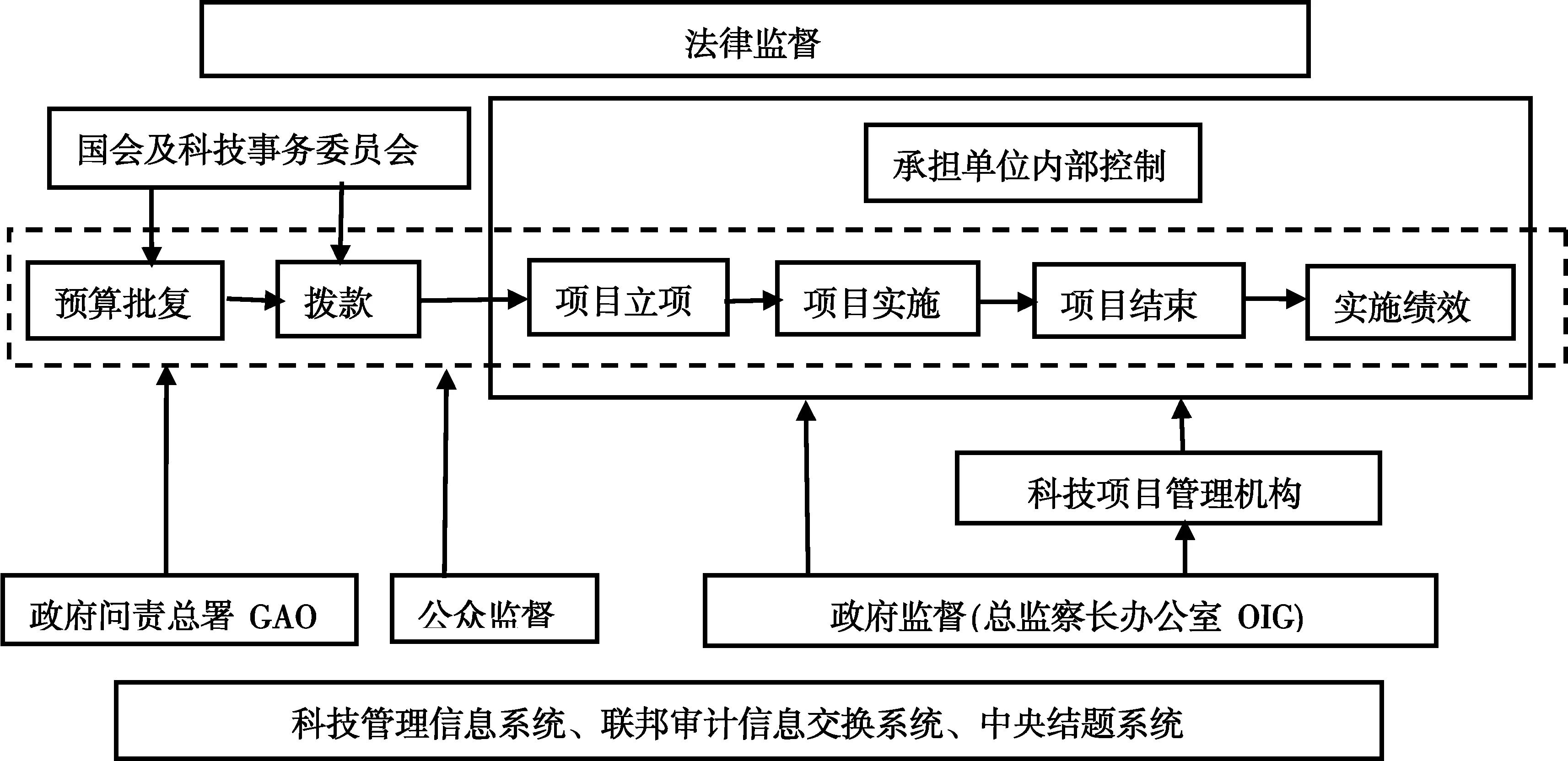

美国注重对科技项目的监督问责,在完备的法律框架下,建立了“内外结合、分层分级”的立体化科技项目监督模式,覆盖科技项目管理全过程。按照性质不同,将科技项目监督分为外部监督和内部监督;按照主体不同将外部监督分为立法监督、议会监督、政府监督和公众监督;按照手段不同,将内部监督分为日常监督和专项监督。美国通过全方位、内外结合的监督模式,来保障科技项目实施绩效和项目资金安全使用(见图1)。

图1 美国科技项目监督体系框架

2.1 外部监督

(1)法律监督。美国的法律体系较为完备,通过设立法律法规、政府规章、资助文件等多层次的法律制度,在对科技项目管理和实施活动加以规范的基础上,为监督提供依据和保障,分为三个层面:

①法律规范。有《监察长法案》《联邦会计和审计法》《单一审计法》《政府绩效和成果法》《联邦基金责任和透明法》等法律对政府部门开展审计、预算管理、项目管理等行为立法进行规范,确立了科技项目监督的基本框架,保证了监督工作的法制化,确保了独立性、客观性和公正性;②政府规章。美国联邦预算管理局发布《内部控制的管理责任》(A-123)、《联邦、地方政府和非营利组织审计》(A-133),政府问责署发布了《政府内部控制准则》《政府审计标准》等多项行政规章成为政府部门及各级主体开展各项监督工作的依据,保证了监督的科学、规范和有效;③项目资助文件。科技计划管理机构发布资助指南、政策声明、合同等文件,对科技项目立项、实施过程到项目结束各个环节和流程的监督管理工作进行规定。

(2)国会监督。美国是三权分立的国家,国会是科技宏观管理的高层决策机构,负责对科技预算、领域方向、项目绩效进行总体监督。首先,国会的参议院、众议院有负责科技事务的委员会,通过听取国家科学基金会等联邦科研管理部门的报告,对联邦科研项目预算及绩效进行总体监督,确保科技项目支持的领域方向符合国家科技创新战略。其次,为确保科技项目实施绩效,国会通过独立第三方机构美国政府问责署(GAO)对科技项目管理机构实施内部控制管理和绩效问责,具体通过审计、评价、分析、调查等方式监督科技项目。根据GAO出台的绿皮书《联邦政府内部控制准则》,监督重点在于科技项目管理机构是否实施有效的内控机制,以此确保项目管理的科学、合理及项目资金使用安全和绩效。GAO直接向国会提交监督报告、法律决定等文件,在科技项目管理绩效和问责方面发挥重要作用。

(3)政府监督。美国政府监督体系根据1978年《监察长法案》确立,每个联邦政府部门都内设监察长办公室(OIG),经费由国会独立拨付,监察长由总统根据参议院的建议和同意任命,负责监控行政机关项目和日常管理工作中的欺诈和滥用职权行为,提高管理的经济性、效率和效果,是美国科技项目监督体系的核心环节。国家科学基金会、人口健康与卫生部等部门的监察长办公室对其所属部门及下属专业化机构的科技项目进行直接监督,同时向部门首长和国会报告。监察长依职责对科技项目进行审计、审查、监察、评估,出具相应报告,监察长每半年需向国会报告科技项目执行情况,并向公众提供,如遇重大事项,则需立即报告。如美国国家科学基金会的监察长办公室(NSF OIG)每年开展以下几方面工作:①每年有重点地选择规模大、风险高的项目进行审计;②对会计事务所的审计报告进行质量控制审查,确保其符合政府审计和报告要求,提高审计质量;③开展对项目承担方的科研不端行为调查、民事和刑事调查以及对NSF的行政管理行为的调查。如开展对重大管理和财务方面问题、学术作假、违反利益冲突规定、违反申请研究经费时许诺条件等的调查;④提出处分建议,口头警告、书面警告、停职停薪、除名等处分建议,交部门首长最后决定。涉嫌刑事犯罪的移送司法部,由司法部检察官提起刑事诉讼;⑤注重宣传教育、发挥监督的防范作用。

(4)公众监督。公众监督是美国科技项目的重要外部监督力量,美国科技项目管理注重充分发挥公众监督的作用。根据国会要求,科技项目管理机构需在决策环节、管理环节接受来自公众的评议和监督,以体现科技项目实施对公众福祉的提高。以美国人口健康与卫生部下属科技项目管理机构国立卫生研究院(NIH)为例,一方面,NIH的最高决策咨询机构国家顾问理事会成员需有一定数量的普通公众代表,充分发挥他们在项目资助方向决定方面的咨询和监督作用;另一方面,NIH专门成立了公众代表理事会和公众联络办公室,使公众和社会团体通过各种形式参与到项目决策与管理过程中,实现对项目决策、咨询、执行的全方位监督。通过公众参与度的增加,科技管理机构与公众之间建立好了良好的互动,提高了科技项目管理的透明度和公信力。

2.2 内部监督

内部监督是指科技项目管理专业机构对其所管理科技项目进行的监督检查,根源在于其作为财产所有者具有对所管理科技项目的问责权利。美国科技项目专业机构如NSF、NIH对科技项目的内部监督方式主要包括寓于项目管理过程中的日常监督和关注科技项目管理重点内容和环节的专项监督。

(1)专项监督。美国的科技项目管理机构通常内设监督部门,组织专门人员按照特定方式对项目承担单位就项目执行的重点内容和环节开展专项监督,具有专门性、针对性、局部性的特点。如国立卫生研究院内设监督与合规部,组织开展了主动现场访问、目标性现场审查、合规性试点检查、主动合规性检查项目四类专项监督项目,侧重点在于:一方面通过合规性审查模式而非审计或调查模式对项目承担单位满足联邦财务利益冲突法规(FCOI)制度层面和操作层面的合规性进行监督;另一方面就NIH的政策对承担单位加强宣传和沟通,增加承担单位对政策的理解和遵从。专项监督通常根据资助类型、金额大小、单位性质、所在区域等抽查一定比例的项目单位进行,NIH每年进行的专项监督项目占项目资助总额的25%。NIH的专项监督重点突出、目标明确,有针对性地增进了与项目单位的沟通和互动,提升了承担单位的政策理解和管理水平,提高了科技项目管理的效果,防风险于未然。

(2)日常监督。日常监督是指科技项目管理机构的内部管理部门和人员在对项目管理过程中对项目进行日常监控,具有常规性、持续性、及时性的特点。日常监督主要通过项目管理机构的科研管理部门、财务部门以及项目管理官员(GMO)、项目管理专员(GMS)、项目官员(PO)等的日常监控和管理和活动实现。美国科研项目管理机构通过以下手段对项目实施全过程监控和动态调整:

①年度报告。承担单位需集中提交反映项目整体进展和重要事项的年度报告,包括项目进展报告(或研究进展绩效报告)、财务报告、财务利益冲突报告等,年度报告按照固定的格式内容填写,反映出项目进展和项目支出的基本情况、重要进展和重要事项,便于项目官员跟踪掌握项目实施和目标完成情况,避免出现较大的失误和偏差,监控项目实施的全过程。项目管理官员和资助管理专员需对年度报告进行初步审查后提交科研管理部门和财务部门,项目管理官员可在审核年度报告的基础上决定下一年的预算,在项目进展不利的时候,可以调整项目预算、终止或暂停项目对项目的年度动态调整,通过这种方式及时发现问题,确保项目顺利实施。

②审计。《单一审计法》规定联邦资助30万美元以上的项目每年进行一次单一审计,审计基于对项目风险评估的基础上进行。因此,由科技项目管理机构或委托第三方每年对资助单位进行一次审计,重点关注单位内部控制体系、财务支出的合法、合规、财务报告的及时、公平、准确,以及资源分配的经济、合理、效率,通过审计,控制项目资金使用和单位内部控制方面的风险。为提高审计信息的交换共享,联邦政府建立平台汇总审计信息。针对政府和非营利组织的审计报告须提交到联邦审计信息交换系统(FAC),针对盈利组织和国外机构的审计报告提交到国家外部审计审查中心,有效促进了审计结果的共享和应用。如科技项目管理机构认为有必要,可以进行补充审计,审计结果是下年度获得拨款的重要依据。

如果审计中发现项目存在问题,FAC将同时向OIG的国家外部审计审查中心(NEARC)、政府主管部门提供审计报告。无论是政府审计还是承担单位自行审计,承担单位必须对审计发现和建议采取适当行动,并在30天内向审计官员反馈。如需回收资助金,按照审计官员和科技项目管理机构财务管理办公室的指示进行。

③支出监控。财务部门通过监控项目承担单位的财务系统掌握项目全过程支出,发现项目支出的异常行为,必要时及时采取整改行动,确保支出活动的安全性。 NIH要求支出的类型和比例与项目批准的预算尽量一致,如果不一致,需做出说明。项目管理专员(GMS)通过审查项目现金支出报告来判断项目支出进展是否过快或过慢。如项目支出以非常规的模式进行,GMS会给予更多项目的关注,要求项目单位提供更多的信息来判断支出的合理性。必要时,采取适当整改行动。

反映项目进展情况的年度报告、审计、支出监控报告等,都是项目下年能否获得拨款的重要依据,如相关报告提供不及时、不准确、不完整或项目进展情况不好,可能会导致对项目更密切的监控、暂停拨款、附加特殊条款等调整措施。

3 美国科技监督体系的特点

3.1 制定多层次的法律规范,保障监督工作依法开展

第一,美国从法律、政府规章、政策文件层面制定了规范,体系完备,在科技项目监督工作的重点环节、方式方法、结果运用、统筹协调等方面都有法可依、有据可循。第二,美国监督方面的法律制度措施具体,有可操作性。在预算和支出管理、内部控制、审计、绩效评价、成本核算、经费管理、绩效评估等科研项目管理全过程都有相应法律制度,确保科技项目管理和监督工作都有规范和流程,提高了监督工作效率和效果。第三,注重通过法律手段加强监督主体间统筹和协调。如《单一审计法》中要求每个项目单位每年只能进行一次审计,各监督主体要充分利用单一审计的结果,避免监督重复和真空地带。

3.2 充分发挥内部监督和外部监督相结合的作用,下放监督权责

为加强对政府部门的监督,GAO发布了绿皮书《联邦政府内部控制准则》,成为政府和机构实施内部控制的标准框架。OMB出台了《内部控制的管理责任》(A-123)文件,明确了内部控制的具体要求。根据要求,监督主体应督促承担单位建立有效的内控制度,并将对内部控制的符合性检查作为外部监督的重点,充分发挥承担单位的内部监督制约机制,使内部监督与外部监督形成合力,实现绩效监督和追踪问责。此外,科技项目管理机构利用承担单位和项目官员了解项目进展的特点,充分发挥日常监控在监督工作中的作用,下放监督权责,提高监督效率。项目官员随时跟踪掌握项目情况,能够实施灵活的动态调整措施,及时对发现的小问题采取防范措施,实现灵活有效的监督。

3.3 实施刚柔并济的处罚措施

科技项目管理机构根据违规的性质和严重程度不同,对承担单位采取不同的处罚行动,包括密切监控、附加特殊条款、降低补助金、从前补助转换为后补助等较为“柔性”的处罚,也包括项目暂停或终止、回收资金、取消项目申请资格、民事诉讼等具有威慑力的“刚性”处罚。此外,除违规行为涉及公众健康或福利外,一般会在做出项目终止决定前给予承担单位采取适当纠正行动的机会,有错必究,惩处分明。“柔性”处罚便于及时纠正问题,避免小错变成大错。“刚性”处罚则具有威慑力,依法依规,执行严格,确保财政资金的安全使用。

3.4 实行“人性化”的上诉机制

美国的科技项目监督体系中包含“人性化”的上诉机制,承担单位可在收到处罚决定后一定期限内针对终止项目拨款、项目支出范围、设置特殊条件、回收资金等处罚措施向科技项目管理机构提出上诉或向上级主管部门申诉委员会提交审查要求。在上诉期间,通常授予一定期限的资助替代补助金以维持项目的延续。这种机制和程序的完备性,确保了惩处的公平、合理,减少执行人员的自由裁量权。

3.5 建立统一信息平台,实现痕迹化管理

美国普遍使用联邦政府及项目管理专业机构设立的统一信息管理系统进行项目全过程管理,项目信息公开、透明、规范,便于各类主体使用和监督科技项目信息。比较有代表性的有联邦政府的统一项目管理平台eGrants.gov、国立卫生研究院的eRAs commons系统以及国家科学基金会的FastLane,从指南发布、项目申请到结题都在系统上完成,项目管理人员的监督工作也就依靠于信息系统,从系统中获取项目信息,进行动态监控,并在信息加工的基础上进行风险点分析,找到风险高的项目,确定为重点监督对象。除此之外,美国十分注重监督管理信息共享,联邦政府实现了信息的多部门汇交,在监督和管理方面使用全国性的信息平台,如审计信息交换系统、中央结题系统等,便于各类主体获得和共享信息,提高监督的质量和效率。最后,科技项目管理机构通常对项目记录的保存也有明确的要求,便于实现痕迹化管理。

4 对中国科技监督工作的启示

当前,为解决科技资源重复、分散及碎片化的问题,中国正在进行中央财政科技计划管理改革。《国务院印发关于深化中央财政科技计划(专项、基金等)管理改革方案的通知》(国发[2014]64号文)提出要将统一的评估和监管机制作为中央财政科技计划(专项、基金等)管理平台的重要支柱,建立决策,执行、监督相互分离相互协调机制。由此,借鉴美国科技项目监督模式,可从以下方面着手,建立适应于现代科技治理体系的科技项目监督机制。

4.1 建立完备的科技监督法律体系

科技监督是政府管理的重要职能,为确保科技监督的科学、公平、公正,需要制定完备的法律体系。首先,根据十八届四中全会建立法制政府、依法行政的要求,应建立《行政监督法》,将其作为科技监督工作的基本遵循,明确各级政府的监督职能、程序、内容、方式、结果应用等的基本要求。其次,在具体实施层面,应制定覆盖各类型科技计划《科技监督实施条例》,明确科技计划监督的基本要求、程序和规范,加强科技监督工作的统筹协调、制定标准的监督程序和内容,加强科技监督结果的共享,建立统一的科技监督工作体系。最后,在各类科技计划管理办法中根据计划特点明确各主体监督职责、监督要求和措施,作为开展各类监督工作的依据,分层开展监督工作。最终建立层级分明、上下联动、措施有力的科技监督法律体系,为有效开展科技监督工作保驾护航。

4.2 实施分层分级的科技监督机制,并加强统筹协调

在中国新的科技管理体系下,政府主要负责战略、规划、政策、布局、评估、监管,将科技项目管理的职能下放给专业化的科技项目管理机构。在这种管理体系下,要充分发挥政府相对超脱于项目管理的优势,结合专业机构熟悉项目管理运作的特点,加强外部监督和内部监督的统筹协调,区分各级监督主体职责,实施分层分级科技监督机制,并要充分发挥项目单位的法人负责制和内部控制,实现决策、执行和监督相互制约和协调。第一,项目承担单位在日常监管中是主体责任单位,要加强内控制度建设,强化信息公开,提升管理能力和水平,防控风险。第二,专业机构可结合项目管理工作开展报告、审计、验收、绩效评价等的监督,并加强对项目的动态调整。第三,政府部门应监督专业机构咨询评审专家遴选和使用、项目评审、验收、经费使用等社会关注度高、风险性较强的环节中监督约束机制的建设和执行。第四,各类监督主体应加强监督工作的统筹协调和结果共享,避免重复交叉,建立内外结合、分层分级的科技监督机制。

4.3 对科技项目实施动态调整措施

美国科研项目管理机构通过对项目实施日常监控和专项监督,及时发现项目执行中的问题,采取纠正措施,实现项目年度动态调整,有效推进了项目实施并促进资金使用效益。中国应借鉴这种模式,加强对项目执行过程中的年度监测和专项审计、巡视检查、受理举报等日常监督,加强监督结果的运用,将各类监督结果作为项目和预算调整的依据,及时跟踪项目进展,发现问题进行纠正,并反映在下年度的预算中。确保项目方既有能力拿到项目,也要及时组织和推进项目,并对项目结果负责,避免项目方重申请轻管理、重预算轻实施的现象,确保项目目标得以实现。

4.4 建立统一的监督信息系统,监督信息共享

目前的科技计划管理改革提出要建立统一国家科技管理信息系统,对国家科技计划的需求征集、指南发布、项目申报、立项和预算安排、监督检查、结题验收等全过程进行信息化管理。建议在此基础上建立监督信息系统和数据库,通过提交结构化的报告和数据,实现对项目实施全过程的痕迹管理,汇集和共享监督结果和信息,对项目实施动态监控和风险预警,在应用大数据技术,在对项目信息分析的基础上有选择地进行重点监督,提高监督的效率和效果,避免重复监督。

4.5 注重科技项目监督结果的运用

美国针对科研项目的处罚手段多样,可根据项目违规的种类和性质不同采取一种或多种措施,刚柔并济,易于操作,并具有威慑力。中国的科技计划管理应加强对监督结果的运用,建立奖惩并重、刚柔并济的处罚机制。根据违规性质不同采取适用性强、效果好的处罚措施,探索实施密集监控、前补助转为后补助、降低补助金、附加特殊条件等“柔性”处罚措施,及时防控风险,提升刚性处罚力度,违规必惩、违法必究,构建良好的创新生态环境。

[1]戴国庆.美国联邦政府科研经费监督管理及其启示[J].科研管理,2006,27(01):17-22.

[2]潘昕昕,张春鹏,郑健,杜清海.美国《单一审计法》对我国科技监督评估工作的启示[R].科技部研究报告,2015(17).

[3]徐海燕,汪前进,岳忠厚,吴善超.美国科学基金的监督模式[J].科学中国人,2001(05):42-45.

[4]科学技术部.美国国家科学基金会总监察长办公室致国会的半年度报告[R].美国科研管理译丛《美国科研管理(一)》,2013-07.

[5]沈煜,佟仁城.美国国家科学基金会审计监督制度对我国的启示[J].科研管理,2009,30(4):138-143.

[6]United States Government Accountability Office.Standards for Internal Control in The Federal Government September[R].2014.

[7]National Science Foundation.Award and Administration Guide[EB/OL].[2015-08].http://www.nsf.gov/pubs/policydocs/pappguide/nsf13001/index.jsp.

[8]U.S.Department of Health and Human Services National Institutes of Health.NIH Grants Policy Statement[R].2013 .

[9]National Institutes of Health.Grants Compliance & Oversight[EB/OL].[2015-04].http://grants.nih.gov/grants/compliance/compliance.htm.

[10]National Institutes of Health.Award Management[EB/OL].[2016-02].http://grants.nih.gov/grants/managing_awards.htm.

[11]National Institutes of Health.Grands & Funding,Financial Conflict of Interest[EB/OL].[2016-09].http://grants.nih.gov/grants/policy/coi/index.htm.

(责任编辑 沈蓉)

Science and Technology Project Supervision System in United States and Its Enlightenment

Pan Xinxin1,Zhang Chunpeng2

(1.Supervision Service Center for Science and Technology Funds,Ministry of Science and Technology,Beijing 100038,China; 2.National Center for Science& Technology Evaluation,Beijing 100038,China)

Science and technology supervision is key content of modern science and technology governance system.To strengthen government performance accountability,federal government constructed all-around supervision mode combining internal supervision and external supervision.The article studied American science and technology supervision mode and gave suggestions on building Chinese national S&T supervision system combing internal with external supervision and classifying on supervision entity.

Internal supervision;External supervision;Dynamic adjustment;Punishment

国家科技创新战略研究专项“科技发达国家科技监督经验与趋势研究借鉴”(ZLY2015093)。

2016-01-11

潘昕昕(1984-),女,内蒙古呼伦贝尔人,科技部科技经费监管服务中心助理研究员;研究方向:科技监督、科技经费监管。

F204

A

猜你喜欢

建材发展导向(2022年10期)2022-07-28

建材发展导向(2021年14期)2021-08-23

现代企业(2021年2期)2021-07-20

人大建设(2020年4期)2020-09-21

建材发展导向(2019年11期)2019-08-24

少儿科学周刊·儿童版(2017年9期)2018-03-15

人大建设(2017年2期)2017-07-21

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

人大建设(2017年9期)2017-02-03

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19