中国股权与分红激励试点政策的情况跟踪调查

2016-12-22 01:50张俊芳

中国科技论坛 2016年11期

张俊芳

(中国科学技术发展战略研究院,北京 100038)

中国股权与分红激励试点政策的情况跟踪调查

张俊芳

(中国科学技术发展战略研究院,北京 100038)

2009年以来,国务院先后批准在中关村、东湖、张江示范区和合芜蚌试验区推行“股权与分红激励试点政策”。鉴于试点政策对中国科技体制改革的重要作用,课题组对政策进行了连续三年的跟踪与调研评估。研究认为,中国股权与分红激励试点改革的政策效果已经稳步显现,但在实践中仍存在政策设计门槛过高、体制机制障碍,以及配套措施不完善等方面的不足,并据此对试点政策的推广、扩面提出相关政策建议。

股权激励;国家自主创新示范区;试点政策

理论与实践表明,股权与分红激励政策是改善公司治理结构、提升管理效率、增强公司凝聚力、吸引和留住关键人才的重要手段[1-3]。2009年以来,国务院先后批准在中关村、东湖、张江示范区和合芜蚌试验区开展了以未上市国有企业、高校及科研院所为重点的股权与分红激励试点改革,对已有政策实施的情况、存在问题进行梳理,提出加快完善和推广的政策建议十分必要。

1 中国股权激励政策发展回顾

20世纪90年代,随着中国企业公司制改革的深化,许多企业开始探索用不同的激励模式来激发员工的积极性和创造性。然而,由于受到1993年《公司法》和1998年《证券法》的限制,中国的股权激励制度实施起来困难重重,直到2006年股权分置改革的推行,才使得股权激励开始真正启动。

2005年12月中国证监会颁布《有关上市公司股权激励管理办法(试行)》,2006年9月,国务院国资委和财政部联合颁布《国有控股上市公司(境内)实施股权激励试行办法》,与此同时,《中华人民共和国公司法》、《中华人民共和国证券法》等法律进行了重大修订。这一系列政策法规促进了上市公司的规范运作和法人治理结构的完善,积极推动了企业实施股权激励的探索。

在推进股权激励制度的改革进程中,由于国有企业自身的性质带来了一系列的产权归属、国资审批等问题,情况更为复杂。为此,国家相关部委针对国有高新技术企业、科研院所和高校开展了股权激励试点工作。1999年,国办转发的科技部等七部委联合发布的《关于促进科技成果转化的若干规定》(国办发〔1999〕29号)奠定了高校、科研院所实施股权激励制度的基础。2002年起,国家相关部委纷纷出台规范国有高新技术企业实施股权激励的各项政策,包括《关于国有高新技术企业开展股权激励试点工作指导意见的通知》(国办发〔2002〕48号)、《关于实施〈关于国有高新技术企业开展股权激励试点工作的指导意见〉有关问的通知》(财企〔2002〕508号)、《关于高新技术中央企业开展股权激励试点工作的通知》(国资厅发分配〔2004〕23号)、《关于企业实行自主创新激励分配制度的若干意见》(财企〔2006〕383号)等。

从国家相关部委在国有高新技术企业中开展的几次股权激励试点工作来看,由于受到相关政策体系配套不完善、国有资产审批、知识产权归属等问题的影响,在参与试点的企业数量和通过审批的激励方案数量等方面,都不是很理想,实施股权激励的操作中仍然存在很多障碍。2009年,根据国务院《关于同意支持中关村科技园区建设国家自主创新示范的批复》(国函〔2009〕28号)的精神,中关村自主创新示范区实施了财政部、科技部发布的《中关村国家自主创新示范区企业股权和分红激励实施办法》(财企[2010]8号),启动了股权和分红激励试点工作;此后,东湖示范区、张江示范区、合芜蚌试验区等地相继启动了试点工作[4]。各项试点政策的制定,以建立有利于企业自主创新和科技成果转化的激励分配机制,充分调动技术和管理人员的积极性和创造性,推动高新技术产业化和科技成果转化为目标,再度拉开了国有科技成果管理制度改革创新的大幕。

2 中国股权与分红激励试点政策实施成效跟踪

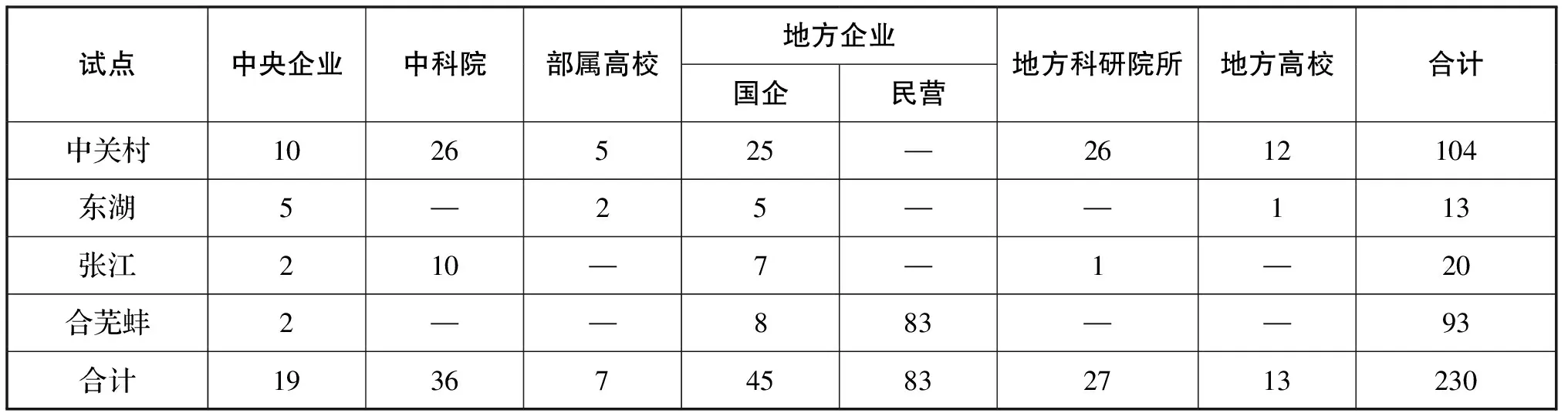

截至2014年底,四个试点地区有备案统计的股权与分红激励试点单位共计230家,以国有未上市企事业单位为主。其中,中关村示范区批复试点单位104家;武汉东湖示范区13家;张江示范区20家;合芜蚌试验区93家(含备案民营企业83家)。

表1 各地批复试点的总体情况(截至2014年底)

资料来源:根据各试点地区管理部门数据进行统计。

课题组连续三年跟踪试点情况,可以看到,从2010年开展试点工作至今,各地批复试点呈逐年递增态势。如不考虑民营企业申报情况,从国有企事业申报情况来看,到2014年底,四个地区共申请147家试点单位(其中,企业64家,科研院所63家,高校20家)。2012—2014年,共增加试点单位50家,年增长率分别为13.4%、33.6%,其中,中科院申请的数量增加最为快速。

表2 按单位性质划分的各地批复国有企事业总体情况(2012—2014年)

资料来源:根据各试点地区管理部门数据进行统计。

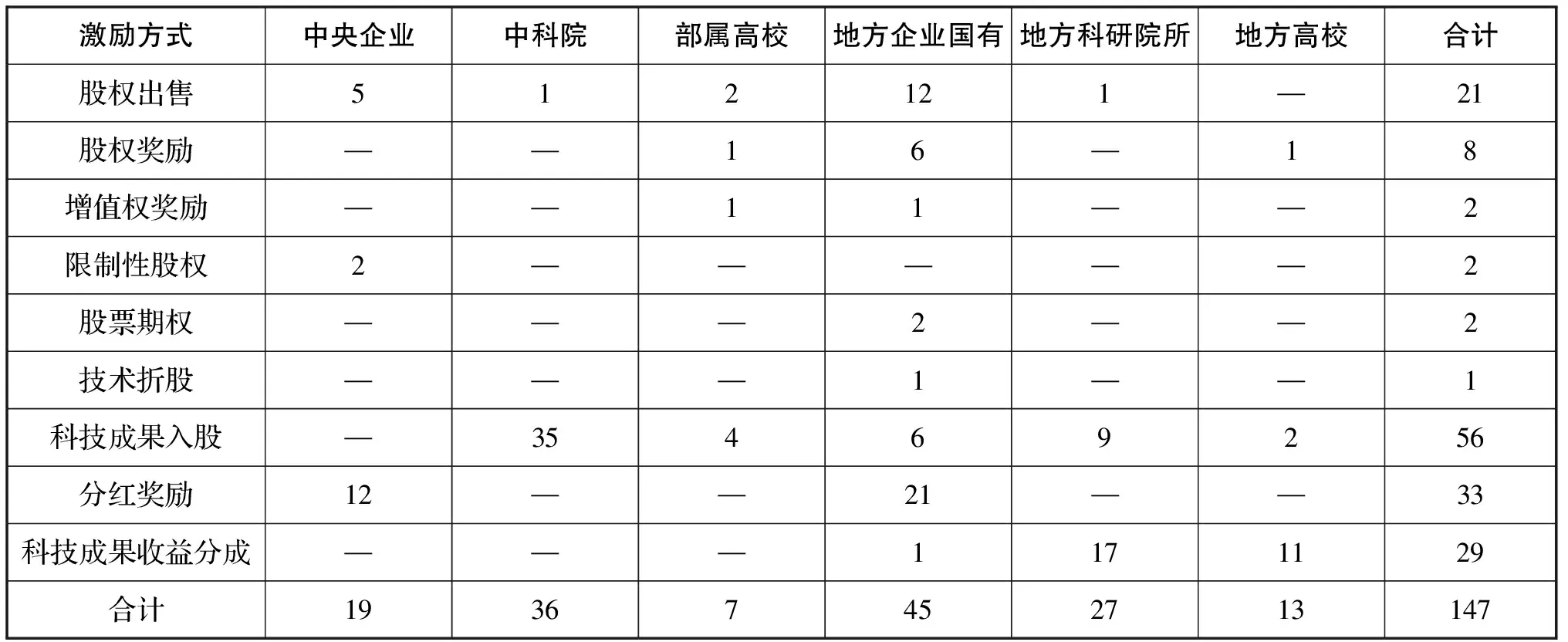

按照激励方式划分,147家国有企事业单位中,共有62家企事业单位采取了分红激励与科技成果收益分成的方式,以股权为标的进行奖励的企事业单位共有85家,其中56家采取了科技成果入股形式,6家采取了股权出售与股权奖励相结合的方式进行。

表3 已批复试的国有企事业单位主要激励方式(截至2014年底)

资料来源:根据各试点地区管理部门数据进行统计。

据统计,截至2014年底,中关村示范区内已批复的104家单位,共有404名科研人员和管理人员获得激励,激励总额约为2.17亿元,人均激励额度达到53.6万元。东湖示范区内已批复的13家单位,共有1300余人获得激励,激励总额约为1.13亿元,人均激励额度8.4万元。张江示范区内10家国有企业共激励人员247名。合芜蚌试验区已批复的10家国有企业(其中7家实施试点),共激励人员123人,激励金额418.5万元,人均激励额度3.4万元。

据各地调研反映,实施股权和分红激励后,人才和创新要素资源被有效激活,经济社会发展增添了强大的技术支撑和创新驱动,形成了多方共赢的效果。

一是有利于激励核心人员,增强团队稳定性。据各地调研普遍反映,多数企业认为该项政策有利于激励核心科技人员,稳定核心团队。如武汉东湖示范区反映,迪源光电自2011年实施股权激励以来,未出现关键技术型岗位和管理型主管以上岗位人员流失情况;人福医药实施股权激励三年来,全部73名激励对象未发生离职情况。

二是股权结构得以优化,增强了科技成果转化动力。据张江地区调研反映,股权激励政策的实施改变了国企“一股独大”现象,多数试点单位员工合计持股增至15%左右,增强了科技人员和管理人员在企业发展方面的话语权,优化了公司治理结构,释放了科研与管理人员转化科技成果的内在动力。

三是试点企业运营绩效不同程度地有所提升。各地均开展了试点企业运营绩效的考评工作,普遍反映,参加试点的企业运行绩效有不同程度的提高。如中关村示范区对68家地方市属单位开展的问卷调查显示,2014年试点企业营业总收入增长速度平均达到41.7%,高于同期中关村规模以上企业营业总收入增速19.0%;2014年试点企业拥有发明专利数量增长速度平均达到30.3%,高于同期中关村规模以上企业拥有发明专利数量增长速度11.2%。

3 主要问题

股权激励是一项系统工程,核心内涵是将职务科技成果变为企业国有股权,并将其中部分股权转移给科技人员。一项股权激励方案从审批到落实,涉及科研单位各自主管部门以及财政、科技、国资、工商、税务等多个部门,涉及国有企事业单位国有资产管理、工商登记、税收征缴等各方面政策,环节较多、程序比较复杂。尽管目前试点工作稳步推进,审批流程的各个环节均已打通,但总体数量小于政策预期,特别是部分地区开展股权激励的条件限制严格,企业中以股权为标的的激励方式较少被采用。以中关村为例,截至2014年底,中关村示范区内国有企业已累计超过一千家,而参加试点的中央及地方国有企业共计35家,并且其中29家采取了分红激励的方式,仅有6家地方国有企业分别采取了股权奖励、股权出售和科技成果入股方式。调研发现,政策设计与实施中主要有以下问题,影响了政策落地:

3.1 国有企业开展股权激励条件要求高、对象限制严,导致能够享受政策的企业少

现行试点政策规定,企业如果要实施股权激励政策,近3年税后利润形成的净资产增值额应当占企业近3年年初净资产总额的20%以上,且实施激励当年应有未分配利润。从实践看,一些前期科研投入较大,尚未实现盈利或业绩增长不太明显的企业对实施股权激励的需求明显,但由于无法满足上述条件,无法实施股权激励。如武汉天喻信息公司代表反映,政策要求股权激励的对象应是为企业做出重要贡献的技术和经营管理人才,同时还须在本企业连续工作3年以上,此规定对于初创期企业和企业引入高端人才造成影响。

3.2 将科技成果简单视同普通国有资产管理,保值增值风险和压力大,阻碍了实施股权激励的积极性

目前国有资产管理办法不区分无形资产和有形资产。按照规定,高校、科研机构以及所属资产管理公司实施科技成果对外投资所形成的股权,按照一般国有资产进行管理,但科技成果转化具有高风险性和不确定性特点,存在一定的转化失败率,有关人员因担心承担国有资产流失责任而不愿推进此事。此外,有校属上市公司代表反映,按照现行国有股转持政策,上市后还需将发行股份的10%转由全国社会保障基金理事会持有,也在一定程度上影响了科研人员的积极性。企业考虑到集团内部不同企业以及部门之间的利益平衡、国有资产流失风险的责任、历史遗留问题、操作难度大,以及主管领导不能享受股权激励政策等因素,也影响了部分单位参与股权激励试点的积极性。

3.3 科技成果使用、处置、收益管理改革试点单位太少,制约了股权激励政策效应的放大

调研中有关同志反映,2014年开展的科技成果“三权”改革,在科技界产生了巨大反响,广大科技人员翘首以盼,但目前全国只有20家单位参与试点,离科技界的期盼相去甚远。究其原因,一方面试点区域仅限于几家国家自主创新示范区,另一方面还需选择符合条件的试点单位,多重限制条件叠加,真正能参与试点、享受政策的单位非常有限。

3.4 税政策影响单位技术入股和股权激励的动力

在企业所得税方面,根据财政部《关于非货币性资产投资企业所得税政策问题的通知》,高校、科研机构以科技成果对外投资转让所得,可分5年缴纳企业所得税。该政策并未从根本上解决高校、科研机构在没有取得现金收入的情况下,仍需缴纳税款问题。在个人所得税方面,《关于中关村国家自主创新示范区有关股权奖励个人所得税试点政策的通知》将激励对象获得奖励股权的纳税时点调整至取得分红或转让股权环节,但目前张江、东湖等自主创新示范区还无法适用,股权激励后个人所得税仍需要5年内分期缴纳。

4 对试点推广扩面的政策建议

4.1 相关政策互为补充,建议加强统筹协调,重新修订适用范围

建议将“股权与分红激励政策”与“科技成果处置权、收益权政策”协同推进。介于科技成果“三权”改革试点涉及到对高校及科研院所科研成果管理的根本性改革,涵盖了股权与分红激励政策中对高校及科研院所技术入股的行为,建议将股权与分红激励政策的实施对象调整为以企业为主体,不再单独阐述事业单位科技成果入股行为。同时,扩大试点企业范围,鼓励有条件有意向的科技型企业参与试点。

对于高校及科研院所科技成果转化行为,建议相关部门结合科技成果“三权”改革试点和《促进科技成果转化法》的修订情况,研究适时将“三权”改革政策在全国范围内推广,同时,研究相关税收优惠等配套措施。

4.2 调整现行试点政策,放宽口径,突出对初创型企业的引导功能

介于该项政策的主要受益对象是“未上市国有控股企业”,其目的在于激励企业关键研发人员,激发创新活力,建议将股权奖励(无偿激励方式)与股权出售、股票期权等办法区分细化管理,进一步放宽股权出售、股票期权等办法的实施条件,使得处于初创、成长期的企业能纳入政策实施范围。同时,借鉴其他示范区经验,增加股权激励方式,提高政策“吸引力”。

4.3 区别对待不同类型主体,提高政策精准度

建议进一步提高政策精准度,对实施股权激励的企业进行有针对性的区别对待,在突出对科技型企业、初创期企业的引导扶持功能的同时,规范重复性过度激励行为;建议借鉴上市公司国有控股企业管理办法,及时研究政策风险与政策空白,制定相关实施细则、规范审批流程。如对股权奖励(无偿激励方式)、股权出售、股票期权等不同方式的出售条件进行综合考虑;对股权来源进行限定,不能仅以国有股为标的等,有效预防国有资产流失问题。

4.4 进一步完善相关配套措施,重点解决非上市国企股权激励体制机制障碍

一是进一步完善税收相关问题。研究对高校、科研院所技术成果入股产生的企业所得税,以及科研人员股权激励产生的个人所得税,参照中关村示范区股权奖励个人所得税试点做法,将纳税时点调整至取得现金分红或转让股权环节,避免发生“有股没钱、借钱缴税”的不合理现象。二是研究国有股转持豁免制度。建议财政、社保基金管理等部门研究构建符合科技成果转化需求的国有股转持豁免制度,将从事科技成果转化的高校、科研机构及其独资设立的国有资产经营与成果转化企业纳入豁免范围。三是研究“双肩挑”人才持股管理办法。建议请组织、纪检会同科技、教育等部门,研究制定“党员领导干部不得经商的规定”与“高校、科研院所行政与科研‘双肩挑’人员享受股权激励政策”的衔接细则。四是制定“国有技术类无形资产管理办法”。建议请国资、财政等部门对高校、科研院所国有资产进行分类管理,对科技成果入股所形成的国有无形资产,按照技术类无形资产的规律和特点,探索放宽保值增值考核要求的办法,消除企业负责人对技术入股资产考核的担忧。

[1]B Holmstrom,JRI Costa.Managerial incentives and capital management[J].Quarterly journal of economics,1986(101):835-860.

[2]吴晓求,应展宇.激励机制与资本结构:理论与中国实证[J].管理世界,2003(6):5-14.

[3]顾斌,周立烨.我国上市公司股权激励实施效果的研究[J].会计研究,2007,98(2):79-84.

[4]郭戎,薛薇,张俊芳,张明喜,魏世杰.国家自主创新示范区科技创新政策评价研究[J].中国科技论坛,2013(11):11-15.

(责任编辑 刘传忠)

Follow-up Survey of Equity and Dividends Incentive Pilot Policy in China

Zhang Junfang

(Chinese Academy of Science and Technology for Development,Beijing 100038,China)

Since 2009,the State Council has approved the implementation of“equity and dividends incentive pilot policy”in Zhongguancun,East Lake,Zhangjiang National Innovation Demonstration Zone and He-Wu-Bang Experimental Zone.Given the important role in science and technology pilot policy of reform,the research group conducted a follow-up policy research and assessment for three consecutive years.Studies suggest that the effects of policies of equity and dividends incentive pilot reform has steadily emerged,but it still has some imperfect in practice,such as policy design threshold too high,lack of institutional obstacles,supporting measures imperfect.Thus,we promote some relevant policy recommendations for pilot policy promotion and extending.

Equity incentive;National Innovation Demonstration Zone;Pilot policy

国家软科学研究计划重大项目“国家自主创新示范区创新政策试点跟踪及推广研究”(2011GXS5K080),国家社科基金重大招标项目“创新型国家背景下的科技创新与金融创新结合问题研究”(11&ZD139)。

2016-02-14

张俊芳(1978-),女,湖南临澧人,副研究员;研究方向:创新创业、科技金融、科技财政投入。

F81

A

猜你喜欢

今日农业(2021年21期)2021-11-26

军事文摘(2021年20期)2021-11-10

表面工程与再制造(2019年1期)2019-05-11

商周刊(2019年1期)2019-01-31

金桥(2018年4期)2018-09-26

青海政报(2017年22期)2017-04-09

中国青年(2015年4期)2015-11-22

中国火炬(2015年12期)2015-07-31

中关村(2015年3期)2015-03-10

航天器工程(2014年6期)2014-03-11