我国资产证券化产品发行利率影响因素的实证分析——基于ABS和CLO信用利差差异的比较

2016-12-21 06:25刘曦腾杨大楷

东岳论丛 2016年11期

刘曦腾,杨大楷

(上海财经大学 公共经济与管理学院,上海 200433)

金融研究

我国资产证券化产品发行利率影响因素的实证分析

——基于ABS和CLO信用利差差异的比较

刘曦腾,杨大楷

(上海财经大学 公共经济与管理学院,上海 200433)

资产证券化产品作为“债券家族”的重要一员,在我国的市场规模不断扩大。研究其发行利率影响因素对丰富我国债券领域相关理论具有重要意义。本文通过对样本进行分组均值差异t检验验证了利率影响因素在不同类型资产证券化产品中的分布显著不同;在结构性邹式检验基础上,发现影响两类资产证券化产品的影响因素并不完全一致,且企业资产支持证券的影响因素更加多元。最后通过引入带有证券类型虚拟变量交互项的OLS实证模型对全样本进行测算,发现信用评级、分层规模、主承销商个数对两类资产支持证券发行利率的影响系数在1%的水平上有显著差异;附属比例、总规模、利率类型对两者发行利率的影响系数在10%水平上有显著差异;到期期限、分层数量等对两者发行利率的影响程度没有显著区别。

信贷资产;企业资产;资产证券化;发行利率;创新金融产品

一、引 言

美国的资产证券化业务兴起于二十世纪七十年代的住房抵押贷款市场。1985年,住房市场的资产证券化技术首次应用于非住房抵押贷款资产标的——汽车贷款。在这次交易成功以后,证券化的基础资产范围持续扩大,资产种类不断丰富,标的资产组合的形式也更加多样。自此,资产证券化市场成为美国最为活跃的固定收益领域之一,也是全球规模增长最快的创新金融产品市场。很多发达国家和新兴国家都已经开展了资产证券化业务*Standard and Poor’s,In the emerging marketssecuritization isn’t a commoditized asset.Structured Finance,2006.。

朱方明等认为中国的资产证券化探索源于1992年海南省三亚地产的投资证券*朱方明,任静,邱贤成 :《国有资产证券化 :重庆实践》,北京 :经济科学出版社,2014年,第3-5页。。2005年以来我国证券资产证券化市场形成了两大类业务的基本格局 :一类是银行信贷资产证券化,另一类是企业资产证券化业务。2012年8月银行间交易商协会发布《银行间债券市场非金融企业资产支持票据指引》,至此我国三种主要资产证券化产品类型全部推出*票据支持证券产品发行数量很少,目前并不具备作为单独一类资产证券化产品进行实证分析的条件,故本文没有将其纳入实证分析中来。。2014年底,我国资产证券化业务监管发生了重要转折,完成了从过去的逐笔审批制向备案制的转变。截至2015年末,信贷CLO发行规模为4102.40亿元,企业ABS发行规模为1959.10亿元,两者2015年发行规模均超过各自过去9年的总和,发行规模呈现爆发式增长*数据来源于wind数据库ABS专项统计。。

对国内相关文献进行梳理,发现目前还没有单独将我国资产证券化产品作为研究对象的实证文献。国内关于资产证券化的研究范畴大都是介绍与探讨国内外的资产证券化运作模式、法律监管、发展历程等;实证研究几乎是基于美国等国家数据展开的,针对国内数据进行的实证测算基本以资产证券化作为划分银行等研究对象类型的一个判断标准,在此基础之上开展对研究对象绩效和经营行为等方面的考察。资产支持证券作为一种创新性债务融资产品,其发行时票面利率的确定是产品定价的关键,利率过高或者过低都不能使供求达到均衡。研究不同因素对资产支持证券发行利率的影响方向及程度,可以更好地理解这类债券发行利率的形成机制。研究文献普遍使用信用利差作为债券发行利率的具体衡量指标,这可以剔除宏观因素对发行利率的影响,进而更加有效地考察债券产品差异对发行利率的影响。在针对信用利差的影响因素研究方面,陈施薇(2008)基于单只债券分析了企业债信用利差影响因素*陈施微 :《我国企业债券利差影响因素的实证研究》,博士论文,浙江大学,2008年。;赵银寅等(2010)基于企业债市场分析了宏观因素对企业债信用利差的影响*赵银寅,田存志 :《我国企业债券信用利差的宏观影响因素分析》,《商业时代》,2010第6期。;李岚等(2010)分析了短期融资券*李岚 :《中国短期融资券信用利差的实证研究》,《开放导报》,2010年第1期。和中期票据*李岚,杨长志 :《基于面板数据的中期票据信用利差研究》,《证券市场导报》,2010年第8期。的信用利差影响因素;赵晓琴、万迪昉(2011)进行了上市公司债券票面利差形成影响因素研究*赵晓琴,万迪昉 :《上市公司债券票面利差形成影响因素研究》,《证券市场导报》,2011年第8期。;同生辉、黄张凯(2014)对我国城投债券发行利率的影响因素进行了实证分析*同生辉,黄张凯 :《我国城投债券发行利率影响因素的实证分析》,《财政研究》,2014年第6期。。资产证券化产品作为债券“大家庭”的重要一员,研究其发行利率影响因素对丰富我国债券领域相关理论具有重要意义。

Dennis Vink(2008)*Dennis Vink,ABS,MBS and CDO compared:an empirical analysis.Structured Finance,2008.认为资产证券化产品中的基础资产类型有较大差异,那么这些证券的价格影响因素应该也有所不同。据此,本文认为我国不同种类资产证券化产品的同一种利率影响因素有所差异。本文通过对样本的分组均值进行差异t检验,验证了利率影响因素在不同类型资产证券化产品中的分布显著不同;在结构性邹式检验基础上,对构建的实证模型进行分组回归测算,并在原有模型之上引入交互项对全样本进行测算,发现不同类型资产证券化产品的发行利率的影响因素并不一致。实证结果表明 :信用评级、分层规模、主承销商个数对两类资产支持证券发行利率的影响系数在1%的水平上有显著差异;附属比例、总规模、利率类型对两者发行利率的影响系数在10%水平上有显著差异;到期期限、分层数量等对两者发行利率的影响程度没有显著区别。

二、实证模型构建

(一)样本的选取

美国对资产证券化产品的分类主要包括ABS,MBS和CDOs(Choudhry和Fabozzi,2004)。住房抵押贷款支持证券(mortgage-backed securities,MBS)特指以住房抵押贷款作为基础资产形成的资产证券化产品,其中又可以分为个人住房抵押贷款支持证券(RMBS)和商业地产抵押贷款支持证券(CMBS)。资产支持证券(asset-backed securities)指除住房抵押贷款以外资产作为基础资产入池形成的资产证券化产品,主要包括企业以租赁、销售等形式形成的应收款项以及银行对企业等融资主体放贷形成的债权等。担保债务凭证(Collateralized Debt Obligation,CDO)是一种新型的ABS,指以抵押债务信用为基础,基于各种资产证券化技术,对债券、贷款等资产进行结构重组,重新分割投资回报和风险,以满足不同投资者需要的创新性衍生证券产品。ABS实际上是MBS技术在其他资产上的推广和应用;CDO因其更加复杂的资产池设计以及偿还方式安排,故而从一般的ABS产品中分离出来形成了一类新型资产证券化产品类型。

我国资产证券化市场发展与国外有一定差异,因此产品的统计口径与国外不同。我国的资产支持证券主要分为银行信贷资产的证券化(CLO)、企业资产的证券化(ABS)和票据支持的证券化(ABN)。因为国内住房抵押贷款支持类的资产证券化产品规模很小,所以没有单独的MBS产品统计指标,其发行情况归属于CLO。以债券等形式的担保债务凭证类资产证券化产品在国内还未出现,因此我国并没有真正意义上的CDO产品类型。另外,票据支持证券产品发行数量很少,目前并不具备作为单独一类资产证券化产品进行实证分析的条件,故将其剔除。

本文根据wind更新到2016年7月10日的资产证券化产品专项统计数据库,共获取3060只资产证券化产品,其中CLO共有805只,ABS共有2247只,ABN共有5只。剔除权益型分层债券*权益型分层债券发行利率为0,收益主要来自劣后的剩余利润。、ABN以及指标值缺省的样本,得到的样本观测值为2309,其中CLO分层债券572只,CLO项目*一个资产证券化项目包含多级分层债券,形式为优先1/a,优先2/b,……,权益型。232个,ABS1737只,ABS项目421个。

(二)变量的定义与指标选取

1.本文在模型中的被解释变量是ABS和CLO两类资产支持证券发行时的票面利率,在这里具体使用信用利差指标测量。债券利率理论认为企业债券的利率是在同期限国债利率(一般认为国债的利率是近似无风险的利率)的基础上加上对于其他各种风险的综合补偿,所以信用利差被认为是补偿投资者为购买债券而承担的综合风险。信用利差指标的具体计算方式为 :

固定利率偿还方式下的债券信用利差=票面利率-同期内期限相同(近)国债利率

浮动利率偿还方式下的债券信用利差=票面利率-同期内一年期SHIBOR利率

2.解释变量分核心解释变量和控制变量。核心解释变量为债券违约风险,具体使用信用评级、附属比例和债券期限三个指标来衡量违约风险的大小。

传统的债券定价理论认为市场利率、企业的信用与风险水平、债券的期限等都是影响债券价格的重要因素。资产证券化产品同样具有债权属性,因此其发行时的票面利率影响因素与传统的债券价格影响因素相类似。但是资产证券化作为一种结构化金融方式,又有不同于一般债券的票面利率定价特征。

影响资产支持证券信用利差的最重要因素是违约风险,信用评级、优先级别、到期期限是衡量违约风险大小的因素(Dennis Vink,2008)。

(1)信用评级 :信用等级可作为债券的风险信号,对债券种类选择和债券利率水平确定有重要影响(Diamond,1993)*Diamond Douglas W,Seniority and maturity of debt contracts.Journal of Financial Economics,1993(33) : 341-368.。资产支持证券信用评级的结果其实是向市场提供了发行人的信誉、债务偿还的优先级别以及证券结构等信息的综合评价。更高的信用评级可以降低债券的信用利差(Elton,Gruber,Agrawal和Mann,2001*Elton E.J.,Gruber M.J.,Agrawal.D.,Mann C.,Explaining the rate spread on corporate bonds.The Journal of Finance,2001(56) :247-277.;John,Lynch和Puri,2003*John K.,Lynch A.W.,Puri M.,Credit ratings,collateral,and loan characteristics:Implications for yield.Journal of Business,2003(76) :371-407.)。因此,本文认为企业信用级别与债券票面利差之间存在反向关系,即信用级别越高,资产支持证券的票面利率与同期限国债利率差值越小。

样本中资产支持证券的信用评级在AAA至A-之间,所以本文设置七档信用评级结果,指标为CR=1,CR=2,CR=3,CR=4,CR=5,CR=6,CR=7,分别对应债券信用评级的AAA档、AA+档、AA档、AA-档、A+档、A档和A-档。BBB+档和BBB-档因为样本量过小,没有纳入测算模型中。

(2)优先级别 :资产证券化产品是一种分层债券,优先级债券拥有绝对的收益权,当资产池中的收益不足以偿付投资者利息时,劣后级证券首先遭受损失,直到劣后级权益全部抵偿损失之后,优先级债券的损失风险才开始暴露。劣后级的设置实际上是对优先级证券收益的一种保护和增信,因此,我们认为优先级别越高,违约风险越小,从而证券的发行利率也就越低。

我们用附属比例衡量分层债券的优先程度。各级分层债券的附属比例=劣后于此等级的所有各级债券总发行金额/资产支持证券总发行金额。以一个三级资产支持证券为例演示附属比例的计算方法 :某资产支持证券分为优先a级,优先b级和劣后级三挡,发行金额分别为2亿,1亿,1亿,那么优先a级的附属比例为(1+1)/4,即50%;优先b级的附属比例为1/4,即25%;劣后级附属比例为0。

(3)债券期限 :基于利率期限结构理论,债券的票面利率和债券的期限有相关性,并且长期利率一般高于短期利率。但是发行期限较长债券的公司一般都是信用良好实力雄厚的大型集团,因此这些债券发行利率往往较低。Helwege和Turner(1998)认为到期期限与债券发行利率之间是正相关性*HelwegeJ.,Turner C.M.,The slope of the credit yield curve for speculative-grade issuers.The Journal of Finance,1999(54) :1869-1885.,而Sarig和Warga(1989)认为到期期限与债券利率之间为负相关性*SarigO.,Warga,A.,Some empirical estimates of the risk structure of interest rates.The Journal of Finance,1989(44) :1351-1361.。因此,本文根据现有理论无法确定债券到期期限对资产证券化产品发行利率的影响方向。

3.控制变量主要包括资产支持证券规模、分级债券规模、分级债券数量、主承销商个数、信用评级公司个数和利率类型。

(1)债券融资规模 :经典的基于交易微观成本“流动性溢价模型”指出,资产的流动性是影响资产定价的一个重要因素。证券非流动性带来的交易成本上升和交易困难对证券持有者而言是一种“风险”,相应投资者会对这种流动性风险要求补偿。债券融资规模大,表明市场对该债券的认可度高,则债券流动性好。因此,本文认为债券发行规模越大,资产证券化产品的发行利率水平越低。

(2)付息方式 :固定利率和浮动利率是债券的两种主要付息方式。固定利率方式取值为0,浮动利率取值为1。灵活的债券付息方式设计则有利于减弱未来可能的利率变动带给投资人的风险。因此,本文认为通过固定利率方式发行的债券利率要高于以浮动利率方式发行的债券利率水平,即付息方式与信用利差的相关系数为负。

(3)分级债券数量 :通过设计不同的偿还方式、期限和利率水平可将资产证券化产品分割为不同级别的分层债券。分级或分层可使发行者更好地利用市场信息比如更加多样复杂的投资者群体进行更加精确个性化的债券利率定价。因此本文认为分级债券数量越多,资产证券化产品的发行利率水平越低。

(4)主承销商个数 :主要的债券发行参与主体包括主承销商、副主承销商、簿记建档人,这些参与者形成了某种意义上的辛迪加,更大的辛迪加组织可以获得更好的结果,或者说是奖励贷款利率(Dennis Vink,2008)。因此,本文认为参与的主承销商个数越多,资产证券化产品的发行利率水平越低。

(5)评级机构个数 :许多评级机构会提供评级建议服务,这里面存在一定的人为操作空间和潜在利益冲突,如果发行者按照评级机构的要求去做,评级机构会觉得有义务帮助发行者获得已经商定好的评级级别(The Bond Market Association,2002)。许多机构投资者都倾向于选择有更多评级机构参与的债券产品,因为参与的评级机构越多,风险评级的准确性就越高,减少了潜在的利益冲突。因此,本文认为参与的评级机构个数越多,资产证券化产品的发行利率水平越低。

(三)普通最小二乘法回归模型

根据以上分析,建立如下回归方程模型 :

ICSi=α+β1Credit Ratingi+β2Surbordinated+β3Maturity+γiSize+γ2Total Sizei+ γ3Ttanchesi+γ4Lead Managersi+γ5Rating Agenciesi+γ6Type Interest Ratei+εi

其中,债券票面利率与相匹配的无风险利率的信用利差表示为ICS;β类变量为债券违约风险,具体包括债券信用评级(Credit Rating)、附属比例(Subordinated)、到期期限(Maturity);γ类变量为债券发行的基本情况,主要包括分层债券规模(Size)、总规模(Total Size)、分层债券数量(Tranches)、主承销商个数(Lead Managers)、评级机构个数(Rating Agencies)、利率类型(Type Interest Rate)。其中债券信用评级和利率类型为虚拟变量,资产支持证券发行总规模及分层债券规模取其对数值。

三、实证结果及分析

(一)描述性统计及单变量分析

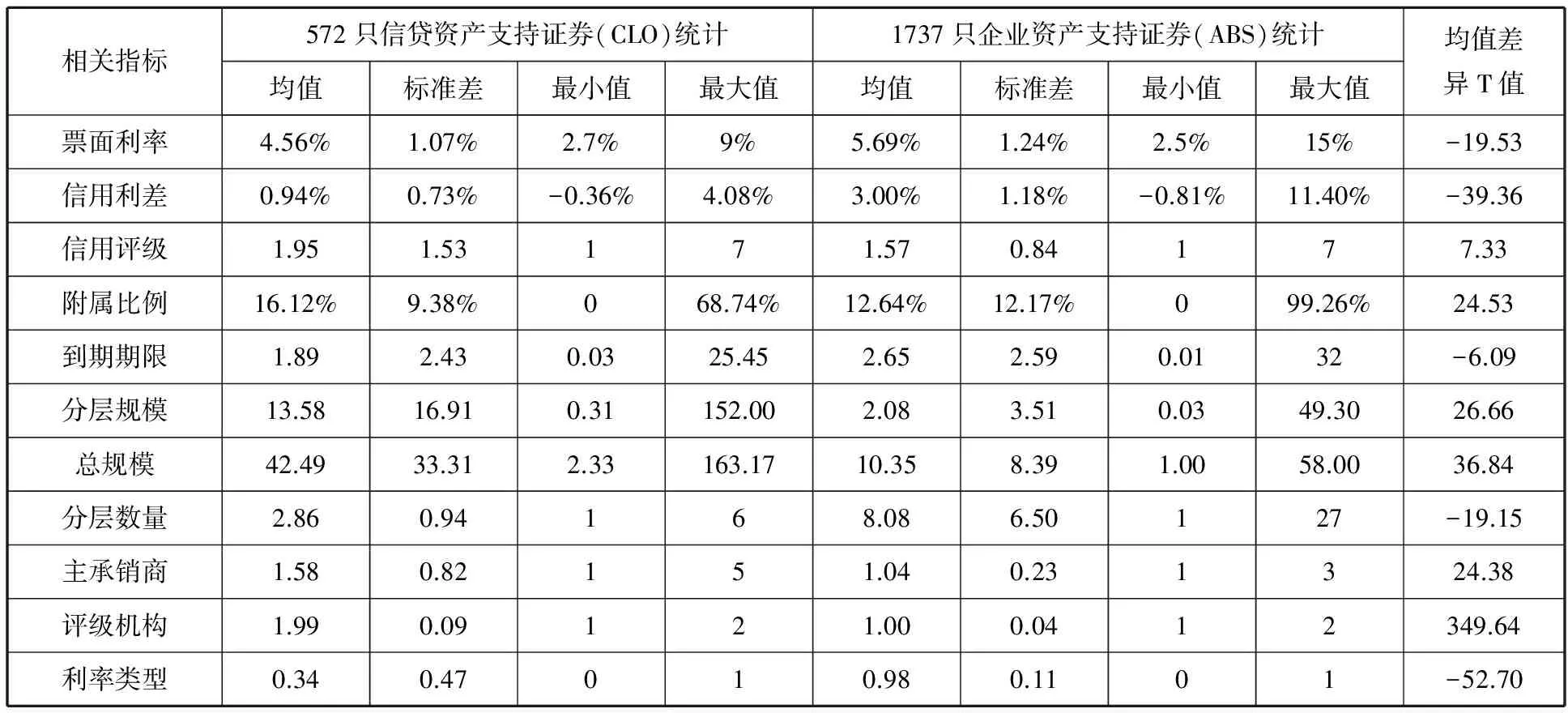

在高质量信息的2309只资产支持证券中,共有572只信贷资产支持证券,1737只企业资产支持证券。从证券数量来看,ABS远远超过CLO,但是从发行额度来看,单只CLO的平均发行规模是ABS的6.53倍*Wind资料显示,2005年以来共有3060只资产证券化产品,其中CLO共有805只,ABS共有2247只,ABN5只。CLO与ABS统计的都是分层债券数量。。

均值差异T值结果表明,CLO与ABS在以票面利率和信用利差衡量的债券发行成本,以信用评级、附属比例、到期期限衡量的债务违约风险以及发行规模、债券分层数量、主承销商数量、评级机构数量、利率类型等发行考察指标都存在较为明显的差异。对比这些指标我们或许可以解释两种类型资产证券化产品的各自特点及两者差异所在。以银行信贷资产为基础资产的资产证券化产品发行票面利率均值和发行时信用利差均值都明显低于企业资产支持证券。从总体来看,以银行信贷形成的资产证券化产品综合风险较小,而以企业资产支持的资产证券化产品风险相对较大,因而市场对CLO的回报率要求相比ABS来说要低,平均来看票面利率前者较后者低110个基点,信用利差则为204个点。

在1-7档信用评级中,CLO平均值为1.95,ABS平均值为1.57,CLO的信用评级平均水平低于ABS。从以信用评级为主要指标衡量的违约风险来看,CLO要高于ABS,但是CLO的平均发行利率水平却低于ABS,从这种前后相悖的结果中我们可以推测,投资者更加偏好银行信贷资产支持的资产证券化产品,因其抵押债务担保特点,在同等信用评级水平上,市场更加认可银行信贷支持证券,从另一个角度来说,市场对企业资产支持证券期望的回报率也就更高。各项指标的均值、标准差等情况详见表1。

表1 资产证券化产品发行利率及其影响因素描述统计表

(二)回归结果及分析

邹式检验是一种验证样本结构突变的统计方法,它可以考察一个回归模型中子样本的回归系数是否相同。对信贷资产支持证券和企业资产支持证券两组样本进行邹式结构变异性检验,求得卡方检验值等于174.05。测算结果表明不同类型资产证券化产品的发行信用利差影响因素回归系数存在结构性差异,这为下一步的分组回归测算及比较提供了有力支撑。

回归模型的实证测算结果表明,不同类型的资产证券化产品发行利率影响因素是不同的,并且相同利率影响因素对利率的影响程度也有很大差异。具体来看,银行信贷支持证券子样本的信用评级指标、到期期限指标、主承销商指标以及利率类型指标都在1%的水平下显著,而企业资产支持证券子样本除了以上指标显著之外,附属比例指标、债券规模指标和分层债券数量指标也是显著的影响因素。可以发现,企业类资产证券化产品发行利率受更多的因素影响调节,而银行类资产证券化产品发行利率影响因素则相对较少。出现这种情况的原因可能是由于企业类资产证券化产品综合风险更大,投资者对其考察的维度更加多样导致;也有可能是因为银行类资产证券化产品在信用评级环节的风险评估较为完善,其很多风险信息诸如通过优先级别进行信用增级、发行规模较大代表的实力雄厚等都被信用评级指标所涵盖,致使银行类资产证券化产品发行利率的个别考察指标不显著。

从回归系数来看,除CLO的第七档和ABS第六档以外*因为有些档次的样本观测值较少和极端值情况的存在,导致个别指标回归结果不显著或与理论判断有所出入。,信用评级等级越低,系数越大,表明违约风险越大,证券的发行利率越高,与前文理论判断一致。从不同类型资产证券化产品的同档信用评级比较来看,CLO要明显低于同级别的ABS,且评级越低,ABS的利率期望回报增长越快,这说明随着违约风险的加大,投资者对企业类资产支持证券的风险补偿要求更高。

表2 资产证券化产品票面利差形成影响因素的OLS回归结果

其他两项债务违约衡量指标的回归系数基本与预期一致。CLO的附属比例指标回归系数虽然为正,但并不显著。单独考察其与债券发行利率的关系,系数为负,并且在1%水平显著,因此我们判断出现这种情况的原因最可能是由于信用评级已经将附属比例代表的违约风险信息涵盖,从而导致此指标在CLO样本中的回归系数并不显著。到期期限指标项的回归系数符号为正,且都非常显著,说明债券期限延长会增加债券的违约风险,从而提高产品的发行利率水平,但影响程度有限,期限增加一年,仅提高6个基点的信用利差。从引入类型交互项的回归方程结果来看,CLO和ABS在到期期限上的回归系数并无显著差异。

在其他影响因素中,两类资产证券化产品的回归结果在一定程度上验证了前文的各变量对债券发行利率影响方向的判断,但也存在很多不一致的结论。这说明不同类型资产证券化产品的发行票面利率确定机制较为复杂,且两者之间存在很大差异。例如发行规模对CLO发行利率没有显著影响,但对ABS发行利率却有显著影响,并且分层规模与总规模对发行利率的影响方向并不一致,分层规模即债券本身规模增加可以降低发行利率水平,但是分层债券所在资产证券化产品的总规模与发行利率却存在正向关系。分层债券数量、主承销商个数、评级机构个数在不同类型资产证券化产品中的符号相反,这预示了现有债券理论还不能完全有效地揭示资产证券化产品的规律和特征。评级机构指标不显著的主要原因是当前CLO产品绝大部分引入两家信用评级机构,而ABS仅仅只有一家机构,子样本中该指标的变异性较小。另外,利率类型对债券票面利差的影响十分显著,且不同类型之间系数存在显著差异,但是符号与预期相反。这与国外的已有研究结果不一致,可能的原因是国内投资者更加偏爱固定利率类型的资产证券化产品。

从总体来看,违约风险以及相关控制变量对资产证券化产品票面利差的解释程度较强,整个模型的拟合程度较为理想,尤其是CLO子样本回归模型以及引入类型虚拟变量交互项的全样本回归模型,调整R2值超过了0.5。

四、研究结论

在我国资产证券化产品市场近年来爆发式增长的背景下,本文考察了我国银监会和证券会分别主管的不同类型资产证券化产品的票面发行利率的影响因素及两者之间的差异。结果表明 :(1)影响资产证券化产品发行利率的因素在不同类型产品之间的分布是不同的,通过分组均值差异t检验下的不同类型证券价格影响因素的均值有显著差异。以银行信贷为基础资产的资产支持证券票面发行利率及信用利差平均水平显著低于以企业资产为基础资产的资产支持证券;不同证券的债券信用评级、附属比例、到期期限、分层债券规模、总规模、分层债券数量、主承销商个数、评级机构个数、利率类型等特征也有显著差异。(2)通过邹式结构性变异检验发现,银行信贷和企业资产为支持的两种不同证券发行利率影响因素的回归系数存在结构性差异。(3)在邹式检验基础之上,通过构建的OLS实证模型测算发现影响两类资产证券化产品的影响因素并不完全一致,且企业资产支持证券的影响因素更加多元,而银行信贷支持证券显著影响因素相对较少,原因一是后者引入的评级机构个数更多,所以评级衡量的违约风险涵盖了更多的其他影响因素信息;二是投资者对前类证券的风险影响因素关注维度更加宽泛。最后通过引入带有证券类型虚拟变量交互项的OLS实证模型对全样本进行测算,发现信用评级、分层规模、主承销商个数对两类资产支持证券发行利率的影响系数在1%的水平上有显著差异;附属比例、总规模、利率类型对两者发行利率的影响系数在10%水平上有显著差异;到期期限、分层数量等对两者发行利率的影响程度没有显著区别。

本文对资产证券化产品发行利率影响因素的研究丰富和补充了我国债券“大家庭”的发行定价理论体系,并为从事资产证券化产品发行和交易的一级市场及二级市场实践者们提供了可借鉴的经验结论。从实证结果来看,一部分结论可以有效验证并支持从现有债券理论出发得到的关于各种因素对资产证券化产品发行利率影响方向的判断,但也有相当一部分变量的实证结果与预期不一致,并且不同类型资产证券化产品发行利率影响因素的作用方向也存在一定差异。这些问题为后续的研究提供了具体方向和切入点。

[责任编辑 :王 波]

刘曦腾(1990-),男,上海财经大学公共经济与管理学院博士研究生;杨大楷(1949-),男,上海财经大学公共经济与管理学院教授,博士生导师。

F832.5

A

1003-8353(2016)011-0162-07

猜你喜欢

中国商论(2019年8期)2019-07-14

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国公路(2017年19期)2018-01-23

证券市场周刊(2017年28期)2017-08-14

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

股市动态分析(2016年22期)2016-12-27

债券(2016年6期)2016-05-14

投资与理财(2009年8期)2009-11-16