京津冀基本公共服务差距、成因及对策

2016-12-21 09:22王延杰

河北大学学报(哲学社会科学版) 2016年4期

王延杰,冉 希

(1.河北大学 经济学院,河北 保定 071002;2.河北大学 管理学院,河北 保定 071002 )

京津冀协同发展研究

京津冀基本公共服务差距、成因及对策

王延杰1,冉 希2

(1.河北大学 经济学院,河北 保定 071002;2.河北大学 管理学院,河北 保定 071002 )

在概括分析京津冀基本公共服务差距的基础上,认为公共服务领域的财力、人力和物力资源配置失衡以及较低的财税体制调控能力,是造成京津冀基本公共服务断崖式落差,阻碍京津冀协同发展的重要原因。缩小京津冀基本公共服务差距,推进京津冀基本公共服务均等化,必须深化财税体制改革,厘清中央与地方事权与支出责任关系,完善中央对地方收入划分与财力调节体制,完善跨区投资税收分享机制与区域生态补偿机制,加强京津冀财政协同合作与公共服务项目合作。

京津冀; 基本公共服务; 公共资源; 财政体制

一、京津冀基本公共服务差距的主要表现

基本公共服务是维持社会成员最基本的生存权和发展权而提供的公共服务。其基本内容主要包括最低生活保障服务、基本养老保险服务、公共卫生医疗服务、公共交通服务、公共教育服务、公共文化服务、生态环境保护服务、生产和消费安全服务、维护公正秩序服务等。在政府提供的各项基本公共服务中,京津冀虽然处于同一地理区域,但基本公共服务差距悬殊,一些直接关系民生的重要公共服务领域甚至存在着“断崖式”的巨大落差。

就居民最低生活保障服务而言,京津冀差距很大。如2015年北京市实现了城乡统一的居民最低生活保障标准,其居民最低生活保障标准是710元/月;天津市实行的城镇居民最低生活保障标准是705元/月,农民最低生活保障标准是540元/月;河北省城镇居民低保平均标准是450元/月,农民低保平均标准是2 500元/年[1]。从城镇居民最低生活保障服务标准看,京津冀之间的差距是1.58∶1.57∶1。从农民最低生活保障标准看,京津冀之间的差距是3.4∶2.6∶1。

从基本养老保险服务来看,京津冀呈现了梯度差异。2015年京津冀三地政府提供的农民基础养老保险金分别为470元/月、245元/月、70元/月。京津冀之间的新型农村养老保险差距是6.7∶ 3.5∶1。在城镇职工养老保险方面,2015年北京市城镇职工平均养老金水平为3 355元/月,天津市城镇职工基础养老金平均水平为2 295元/月,河北省城镇职工平均养老金水平为2 043元/月,京津冀城镇职工养老保险待遇差距为1.64∶1.12∶1[2]。

从公共卫生医疗服务来看,京津冀之间差距悬殊。京津卫生医疗资源丰富,河北省卫生医疗资源非常紧张,特别是基层农村医疗资源尤为薄弱。如2014年,京津冀三地每百万人口平均拥有的三甲医院数量的倍数差距是3.56∶3.2∶1;京津冀三地每万名常住人口拥有的执业医师人数分别为37人、22人和21人[3]。具体到公共卫生医疗服务水平方面,京津两市的执业医师在业务水平、卫生医疗服务能力和服务效率等方面,明显高于河北的卫生医疗服务水平。

体现在公共教育服务方面,京津冀存在很大差距。如在2014年的人均公共教育支出方面,京津冀三地人均公共教育支出分别为3 525元、3 409元、1 087元,京津冀之间的人均公共教育支出差距是3.24∶3.14∶1。从区分不同教育层级的生均教育经费保障程度的对比角度看,京津冀财政拨付的普通小学的生均教育经费差距是4.38∶3.22∶1,京津冀财政拨付的普通初中的生均教育经费差距是4.71∶3.48∶1,京津冀财政拨付的普通高中的生均教育经费差距是5.26∶3.88∶1*根据教育部、财政部、国家统计局关于2014年全国教育经费执行情况统计公告(教财[2015]9号)中公开披露数据整理计算所得。。

从公共交通服务看,京津冀存在较大差距。2014年,北京市公共交通运营线路长度为20 347公里,天津市公共交通运营线路长度接近10 000公里,河北省公共交通运营线路长度为26 000公里。从平均每万人公共交通服务里程看,京津冀分别达到了9.46公里/万人、6.59公里/万人、3.52公里/万人,京津冀人均公共交通服务里程的差距达到了2.69∶1.87∶1*根据2014年北京市、天津市、河北省《国民经济与社会发展统计公报》中公开披露的相关数据计算整理所得。。

从生态环境保护服务来看,京津冀存在公共投入较大差距。如2014年京津冀用于改善生态环境的公共财政投入分别达到了342.5亿元、88亿元和122.5亿元。体现在人均生态环境保护的公共投入方面,京津冀生态环境保护的公共投入额分别为1 592元/人、580元/人、166元/人,京津冀之间用于生态环境保护方面的公共人均投入的倍数差距高达9.59∶3.5∶1*根据2014年北京市、天津市、河北省《国民经济与社会发展统计公报》中公开披露的相关数据计算整理所得。。

除此之外,京津冀在就业保障服务、公共文化服务、饮水和食品安全服务等方面也存在很大差距,甚至在维护公共秩序的一般公共服务方面也存在服务效率、服务水平、服务质量上的差距。

二、京津冀基本公共服务差距的直接原因是公共资源配置失衡

京津冀之间公共资源配置失衡,主要表现在京津冀基本公共服务领域的财力资源配置失衡、人力资源配置失衡与物力资源配置失衡等方面。由于京津冀公共服务领域的财力资源、人力资源、物力资源差距过大,导致了京津冀之间的基本公共服务存在很大差距。

(一)京津冀基本公共服务领域的财力资源配置失衡

财政是政府公共服务的财力基础和重要支柱。京津冀之间存在的基本公共服务差距,主要是由于京津冀之间的财政实力差距过大造成的。京津冀之间的财政实力差距一是表现在人均公共财政收入水平的差距方面,二是体现在经过中央转移支付的地方人均公共财力差距方面。

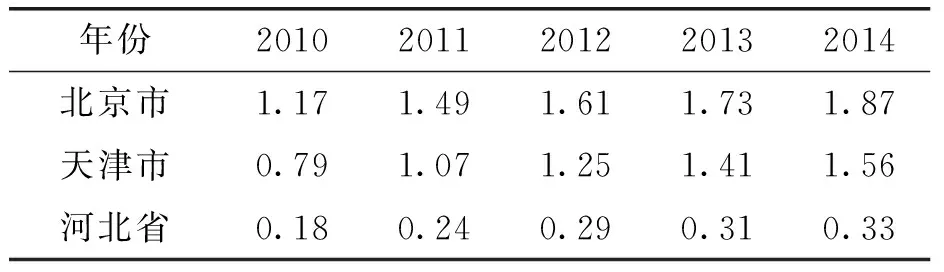

从京津冀之间人均公共财政收入水平的差距方面看,近年来京津冀之间的人均地方财政收入不仅存在很大差距,还呈现了差距进一步扩大态势。表1给出了近年来京津冀人均公共财政收入差距变化情况。

表1 京津冀人均公共财政收入变化情况 单位:万元

资料来源:根据北京市、天津市、河北省的2010—2014年《国民经济与社会发展统计公报》历年披露数据整理计算所得。其中,地方人均公共财政收入=地方公共财政预算收入/当地常住人口。

表1的数据反映了京津冀之间人均公共财政收入绝对差和相对差不断扩大的变化特点。其中,在京津冀之间人均公共财政收入绝对差变化方面,从2010—2014年,北京市历年人均公共财政收入分别超过同期河北省人均公共财政收入0.99万元、1.25万元、1.32万元、1.42万元和1.54万元;天津市历年人均公共财政收入分别超过同期河北省人均公共财政收入0.61万元、0.83万元、0.96万元、1.1万元和1.23万元。在京津冀之间人均公共财政收入相对差变化方面,从2012—2014年,河北省人均公共财政收入分别达到了北京市人均公共财政收入的18%、17.9%、17.6%,分别达到了天津市人均公共财政收入的23.2%、22%、21.2%。说明河北省人均公共财政收入与京津两市的人均公共财政收入相比,不仅呈现了绝对差扩大趋势,也呈现了相对差距扩大状态。

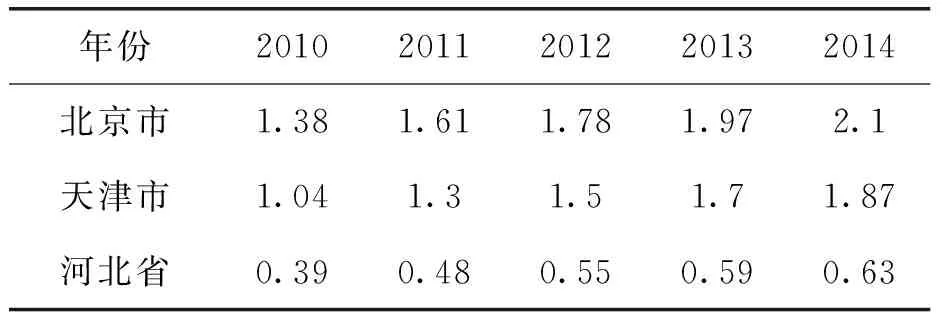

从京津冀之间人均公共财力差距方面看,考虑到中央对地方税收返还和转移支付因素所发挥的平衡地方人均公共财力差距,促进人均公共财力均等化的影响,通常会使地方间的人均公共财力差距小于地方人均财政收入差距。尽管如此,京津冀之间的人均公共财力差距仍然较大。表2给出了近年来京津冀人均公共财力差距变化情况。

表2 京津冀人均公共财力差距变化情况 单位:万元

资料来源:根据北京市、天津市、河北省2010—2014年《国民经济与社会发展统计公报》披露数据整理计算所得。其中,人均公共财力=地方公共财政预算支出/当地常住人口。

表2中的数据资料反映了京津冀之间人均公共财力绝对差和相对差不断扩大的变化特点。其中,在京津冀之间的人均公共财力绝对差变化方面,2010—2014年,北京市历年人均公共财力分别超过同期河北省人均公共财力0.99万元、1.13万元、1.23万元、1.38万元和1.47万元;天津市历年人均公共财力分别超过同期河北省人均公共财力0.65万元、0.82万元、0.95万元、1.11万元和1.24万元。在京津冀之间的人均公共财力相对差变化方面,2012—2014年,河北省人均公共财力分别是北京市人均公共财力的31%、30.1%和30%,分别是天津市人均公共财力的36.9%、34.9%和33.7%,说明河北省与京津两市相比,不仅人均公共财力绝对差呈现了扩大趋势,相对差也呈现了扩大状态。

(二) 京津冀基本公共服务领域的人力与物力资源配置失衡

人力资源和物力资源是公共领域和准公共领域提供公共服务的重要保障条件。京津冀公共服务领域的人力资源与物力资源差距,也是造成京津冀基本公共服务差距的重要原因。

首先,京津冀基本公共服务领域的人力资源差距较大。由于受京津冀社会经济发展不平衡和人均公共财力资源差距的影响,京津冀基本公共服务领域的公务员和事业单位职员的收入待遇存在很大差距,导致河北省高水平的优质人力资源不断流向京津,造成了京津冀公共服务领域的人力资源素质和由此决定的公共服务能力和服务水平存在很大差距。根据统计资料显示,由于受人均公共财力资源差距的影响,京津冀基本公共服务领域的人员收入待遇存在明显差距。其中,在公共教育服务领域的教职工平均收入待遇方面,京津冀之间的差距是1.93∶1.73∶1;在公共卫生和社会服务领域的工作人员平均收入待遇方面,京津冀之间的差距是1.6∶1.3∶1;在公共管理相关领域的工作人员平均收入待遇方面,京津冀之间的差距是2.7∶1.7∶1*根据2014年中国统计年鉴披露的数据资料计算整理所得。。

由于受人员收入差距和福利待遇差距的影响,河北省高水平的优质人力资源不断流向京津,导致了京津冀公共服务人员的整体素质、业务能力和公共服务质量存在很大差距。截止目前,按照“研究生及以上学历人数/万名从业人员”的指标对比情况看,京津冀之间的差距是9∶4.5∶1[4]。具体到京津冀公共教育领域、公共卫生医疗领域、公共管理等基本公共服务领域,京津冀之间的人力资源差距也是非常明显的。

其次,京津冀基本公共服务领域存在明显的物力资源配置差距。由于受京津冀人均公共财力资源差距的影响,京津冀基本公共服务领域的投入水平和由此决定的办公条件、办公设施、仪器设备等物力资源也存在很大差距。特别是在基层义务教育、公共卫生医疗等公共服务领域,河北省至今还有大量的贫困县、贫困乡、贫困村的义务教育、基层卫生医疗存在着设施简陋、缺乏必需的仪器设备现象,导致京津冀基本公共服务领域因物力资源差距而影响了其公共服务质量。

总之,在同一地理区域范围内,由于受行政体制设置的影响,北京和天津如同河北省域内的两个肾,一个属于全国首都,一个成为全国直辖市,分别从河北省域范围中分割独立出来,形成了河北包容京津的局面。被行政体制分割而成的京津冀,在公共服务领域的财力资源、人力资源、物力资源等方面存在的如此悬殊的差距,在国际都市圈范围内是一种非常罕见的现象。正是由于京津冀之间公共服务领域的公共资源差距如此悬殊,导致了京津冀之间基本公共服务产生了巨大差距。

三、财税体制调控能力低是京津冀公共资源配置失衡的重要原因

从国际上看,许多国家虽然存在区域财政经济发展不平衡现象,但通过基本财力均等化为目标的财税体制调节,缩小了区域人均基本财力差距,许多国家把区域人均基本财力差距缩小在了2倍以内。如日本实行财政转移支付前,东京地区的财政能力指数为1.527,四国地区为0.25,前者是后者的6.1倍。中央对地方实行财政资金转移支付后,四国地区的财政能力指数提高到了1.032,东京地区财政能力指数仍为1.527,两者之间的差距缩小到了1.5倍[5],明显缩小了东京与四国之间的财政差距;德国通过纵向与横向相结合的转移支付制度调节,使贫困州的人均公共财力达到了平均值的95%,使人均公共财力最高的汉堡州与人均公共财力最低的图林根州的差距由2.78∶1缩小到了1.57∶1[6]。许多国家由于缩小了区域人均基本财力差距,促进了其国内不同区域间的公共服务人员待遇政策的一致性,促进了不同区域间公共服务领域人力资源、物力资源配置处于相对均衡状态,促进了不同区域间公共服务的均等化。

就我国而言,包括京津冀在内的涉及全国范围的区域公共资源配置失衡和由此造成的基本公共服务差距,根源于我国行政体制下的鼓励竞争、忽视合作的财税体制。这种重视效率、轻视公平的体制,对缩小地方人均公共财力的调控能力相对较低,减弱了其促进公共资源配置均衡的效果,不利于实现基本公共服务均等化。

(一)“分灶吃饭”体制是造成京津冀公共资源差距的原因

从各国实践上看,任何国家选择各自的财政体制,都离不开公平与效率关系的抉择,都需要处理区域间的竞争与合作关系。一般国家通常是按照“效率出自市场、公平经由政府”的逻辑关系界定政府的公共职责,把维护公平正义作为政府最核心的职责和任务。面对自然地理环境、气候条件等客观因素和市场竞争导致的区域经济发展不平衡和区域财政发展不平衡局面,主要通过公平导向型的财政体制发挥的对不同区域的公共财力资源的调节作用,缩小不同区域间的财政差距和社会发展差距,促进区域间基本公共服务均等化,有效维护社会公平。

就我国来看,新中国成立以来的我国财政体制,尽管经历了多次改革和调整,但从总体上可以将其概括为公平导向型、公平与效率兼顾型、效率导向型的体制。改革开放以来,我国为了尽快改变经济落后面貌,加快各地经济发展,鼓励各地竞相发展经济的积极性,实行了连续多年的效率导向型财政体制。在处理公平与效率关系的财政体制选择上,秉承了“效率优先、兼顾公平”的指导思想,突出了财政体制中的竞争导向和效率导向。应该说,当时实行的鼓励竞争的效率导向型财政体制,是适合我国当时条件的,对促进我国各地经济发展功不可没。同时也要看到,鼓励竞争的效率导向型财政体制,也在客观上存在着重视效率、轻视公平,提倡地方竞争,忽视地方合作的问题,拉大了各地财政经济差距。

具体到京津冀之间的财税体制而言,京津冀之间的财源和财政收入的竞争还具有区别于一般地方竞争的特殊性,实质上是一种存在京津对河北的“虹吸效应”的不平等的利益争夺。如今的京津冀之间的财政经济发展差距是有其深刻的历史原因的,是河北省服务京津的长期输送资源而又得不到相应利益补偿的结果。在中央与地方事权划分模糊、支出责任划分不明确的“分灶吃饭”财政体制下,河北省处于为京津服务地位,不仅长期输送给京津的水资源制约了本来就处于水资源匮乏状态的当地经济发展,且未能得到足够的利益补偿,而且长期以来一直承担的保护京津周边生态环境的任务及相应的财政支出责任,也未能得到足额的转移支付资金支持,从而在财政支出结构方面,挤占了河北省的经济性、民生性的财政支出,影响了当地经济发展和民生改善。正是在竞争导向型的财税体制下,京津冀之间对财源布局和财税利益的竞争长期处于不平等的扭曲化状态,才造成了同一地理区域内的京津冀之间的财政经济与社会发展的“两强一弱”局面。

(二)跨区投资的税收分配不合理,拉大了京津冀财政收入差距

近年来,随着我国总部经济现象的快速发展,跨区投资的企业并购行为愈演愈烈。跨区投资的总部机构所在地与分支机构所在地之间的税收分配,已经成为“分灶吃饭”财税体制下各地争夺财税利益的焦点。由于我国对跨区投资在行使税收管辖权的税收分配方面,存在着重视居民管辖权、轻视地域管辖权现象,客观上产生了照顾总部机构所在地的税收利益,忽视分支机构所在地的税收利益问题,导致了总部经济跨行政区投资过程中地方政府间税收利益分配上的各种矛盾。在如何化解地方政府间跨区投资的税收利益矛盾问题上,目前主要停留在总部机构所在地与分支机构所在地的地方政府之间自行协商税收利益分配的状态,致使我国跨区投资的总部机构所在地与分支机构所在地政府之间在包括企业所得税等税收收入的跨区分配方面呈现了分配规则不一致、分配标准不统一的现象,区域间税收分配方式也处于模式各异的“五花八门”状态,不仅干扰了一体化的市场竞争环境,也产生了分支机构所在地的税收利益流向总部机构所在地的不合理现象。早在我国实施“西气东输”的过程中,就已经产生了新疆与上海的税源地与税收征管地相分离的矛盾。只是随着总部经济崛起和快速发展,此种矛盾和问题越来越普遍,越来越突出,但一直未能得到有效解决。

就京津冀的总部经济和跨区域投资的税收分享情况看,由于首都承担了全国经济中心的非核心功能,集中了我国主要的经济总部机构,天津作为全国直辖市也拥有一定数量的总部机构,河北省作为京津外围腹地和分支机构布局所在地,在过去不合理的跨行政区域投资的税收分配格局下,其分支机构形成的税收源源不断地流向了总部机构所在地的京津两市。在首都产业向外围腹地疏散的京津冀协同发展的大背景下,虽然京津冀达成了多层次的跨区投资的税收分享办法,即便是最有利于分支机构所在地税收分享50%的办法,也与属地征收全部流转税、优先征收企业所得税的一般原则相差甚远。如果不能改变这种局面,客观上仍然存在着京津富裕区剥夺河北贫困区的财税利益,会继续拉大京津冀财政差距,损害京津冀平等获取公共资源权利的不合理现象。

四、推进京津冀基本公共服务均等化的对策

推进基本公共服务均等化,缩小区域间、城乡间的基本公共服务差距,是实现共享式发展,维护社会公平正义的客观要求,是促进社会和谐与全面建成小康社会的重要途径。推进我国基本公共服务均等化,必须通过深化财税体制改革,建立逐步缩小地方人均公共财力差距,促进基本公共服务均等化的资源保障机制。具体到京津冀来看,建立基本公共服务均等化的资源保障机制,既有赖于我国深入推进公平导向型的财税体制改革,也应当发挥京津冀协同发展的先行先试作用,依靠财税体制改革和行政区域合作的率先突破,使京津冀成为推进基本公共服务均等化改革示范区。

(一)必须全面深化财政管理体制改革

从全国层面看,按照推进基本公共服务均等化的要求,深化财税体制改革,关键在于妥善处理财政体制中的公平与效率、帮扶与激励关系,增强财政体制对缩小区域人均公共财力差距的调控能力。其改革内容涉及到调整中央与地方的事权与支出责任关系,调整和完善中央与地方收入划分体制,调整和完善中央对地方的转移支付制度,优化转移支付结构等内容。

首先,必须厘清中央与地方政府间的事权与支出责任关系。重点是合理界定中央与地方各自事务与共同事务、中央委托事务、中央引导和鼓励性事务的划分边界,要按照事权和支出责任重心适当上移原则,适当增加中央事权和相应的财政支出责任,将基础养老金、司法体系、食品药品安全等跨地区管理事物上划为中央事权。解决地方事权过重、支出责任压力过大问题。一是必须尽快提高社会保险的统筹层次和社会保险支出责任,切实解决流动人口的社会保险跨区接续难问题,提高我国社会保险运行的管理效率。二是从体现管理和支付能力原则,有效降低行政区域横向合作成本角度考虑,中央应承担起全国重大战略的事权和财政支出责任。京津冀协同发展因涉及到提升我国首都的国际形象,改善首都及周边环境,辐射和带动我国北方经济发展等战略大局,已经列为国家重大战略。在实现京津冀生态环境保护、交通一体化建设、改善城市群功能布局,疏散首都非核心功能压力等方面,中央应承担起实施国家重大战略的事权和财政支出责任,通过加大中央对国家重大战略的财政投入,减轻地方政府特别是经济落后地区的财政支付压力。

其次,必须完善中央对地方政府的收入划分与财力调节体制。目前我国中央与地方政府的财政资金来源总体上可概括为“税、费、债”三个渠道。完善中央对地方政府的收入划分与财力调节体制,解决地方人均公共财力不平衡导致的基本公共服务不平衡问题,必须增强中央对地方财政“抽肥补瘦”的体制调控能力。其中,在增强中央对地方调控实力的收入划分方面,需要结合我国深化税制改革要求,在调整和完善我国税种体系基础上,依据具体税种的性质和功能,继续完善税种划分内容和共享税分配比例;需要根据预算法的规定,完善对政府非税收入和政府债务融资监管机制,建立中央与地方政府间权责明晰、管控严格的管理制度和管理机制,进一步完善非税收入划分体制。需要特别指出的是,在规范跨区域投资的税收分配,明确各地政府间的税收归属关系方面,我国应按照尊重地域管辖权优先征税的原则,赋予分公司和子公司所在地政府的优先征税权,保持税收与税源的区域一致性,有效化解跨行政区域投资的地方政府间在税收分配方面产生的矛盾。

在提高中央对地方财力调控能力和调控绩效方面,重点是调整和完善中央对地方的转移支付制度。一是要对转移支付调控所要实现的目标搞好定量设计,结合我国实际,把地方政府间的人均公共财力差距逐步缩小到1.5—2倍之间,使绝大部分地方政府的人均公共财力处于均等线水平。二是继续优化转移支付资金的内部结构,清理和减少专项转移支付类别,压缩专项转移支付规模,降低专项转移支付资金占全部转移支付资金的比重,把压缩掉的专项转移支付资金合并到一般财力性转移支付资金中,增加中央对地方的财力转移支付资金,扩大财力性转移支付资金规模,提高财力性转移支付资金的比重,切实减轻地方政府的财政运行压力,为实现公共服务均等化提供相应财力保障。

(二)必须加强京津冀财政与公共服务项目合作

具体到京津冀来讲,推进基本公共服务均等化,扭转三地因公共财力差距导致的公共资源配置失衡和基本公共服务水平差距越拉越大的态势,已经是促进京津冀协同发展的当务之急。在全国层面的财政体制改革尚未到位的条件下,京津冀协同发展作为我国改革的先行示范区,应该发挥深化财政体制改革和优化该区域公共资源配置,促进基本公共服务均等化的先行示范作用,增强京津冀财政协同合作与公共服务项目跨行政区合作,逐步缩小京津冀人均公共财力差距、公共资源配置差距和基本公共服务差距。

首先,必须增强京津冀之间的财政协同合作,缩小京津冀人均公共财力差距。在深化财政体制改革、增强京津冀财政协同合作方面,重点需要做好以下工作。

一是需要完善京津冀跨区域投资的税收分享机制。目前,京津冀对于首都外迁企业的税收分享虽然达成了五五分成的协议,形成了多层次、多类型的税收合作模式,但这些模式带有明显的过渡性特点。今后,应借鉴跨境投资的税收分配的国际经验,按照充分尊重地域管辖权优先征税的一般原则,落实跨区域投资经营过程中的税源地政府的税收征管权,建立起标准统一、规则一致,能够在全国推广的跨区投资税收分配模式和税收分享机制,妥善处理总部经济所在地与分支机构所在地之间的税收分配关系。

二是在京津冀之间率先探索建立横向转移支付机制。在京津冀跨区域投资的税收分享的基础上,针对河北省为京津提供水资源和绿色生态环境所做的贡献,京津两市作为资源和环境受益者,给予提供资源和环境的河北省相应的资源和利益补偿,按照“谁受益、谁出资”的合作补偿原则,建立包括成本分担和利益补偿在内的京津冀横向转移支付机制,为探索建立全国性的资源和环境补偿机制积累经验。

三是设立和使用好京津冀区域协同发展基金。京津冀协同发展作为国家重大战略,中央应承担更多的事权和支出责任,京津冀区域协同发展基金由中央和京津冀三地政府共同出资,主要用于京津冀交通设施一体化服务投资,环境保护一体化投资,公共教育、公共卫生医疗等跨省市服务合作体系建设投资,以及引导产业转移和产业升级改造投资等,通过优化京津冀公共资源配置,推进区域基本公共服务均等化。

四是完善京津冀财政投融资机制。按照贯彻新预算法要求,经法定程序批准,政府可以通过债券融资、产权融资等方式筹集资金,用于基础设施建设、产业结构调整等公益性资本支出。完善京津冀财政投融资机制,关键是要转变政府融资方式、明确投资范围和投资项目,加强投融资项目评估与绩效评价,有效管控财政投融资风险。鉴于京津冀基础设施建设等公益性投资面临的任务重、投资需求规模大,还具备一定的财力投融资潜力这一实际情况,通过完善京津冀财政投融资机制,适当扩大财政投融资规模,有利于满足其公益性投资需要。

五是健全政府出资为主的政府性融资担保机构体系。京津冀在建立和健全政府出资为主的政府性融资担保机构体系,经营和管理政府性担保基金,全面落实对融资担保机构免征营业税和准备金税前扣除政策等方面,应发挥好在全国的先行示范作用,通过加大财政支持力度,促进融资担保机构健康发展。

其次,必须增强公共服务项目合作,缩小京津冀公共服务差距。除了采取以区域合作为导向的跨区税收分享、资源和环境补偿措施外,还应在京津冀之间围绕物力资源和人力资源的合作共享方面,继续扩大京津冀各类公共服务项目合作范围,增强京津冀公共服务项目合作力度,尽快缩小京津冀基本公共服务差距。

一是继续推进公共交通服务一体化。目前,北京市已经开通了延伸到河北滦平、兴隆、大厂、香河、霸州、廊坊、固安、涿州、怀来的公交线路,京津冀之间共计开通了356条公交线路,交通“一卡通”投入试运营。今后要以交通作为率先突破口,在现有道路格局基础上,加快推进“单中心放射状”通道格局向“四纵四横一环”网络化格局转变。

二是加快推进环境保护服务一体化。目前,以举办冬季奥林匹克运动会为契机,北京市与河北省的张家口市已经合作建立了“京张环境”公司,负责向张家口市提供资金、技术和先进的环卫经验。从今后发展看,京津冀之间还需要以治理大气污染、处理固废垃圾、治理水资源污染为重点,共同搭建京津冀循环经济发展的公共服务平台,在环保政策、标准、执法等方面,建立和完善京津冀环境一体化合作机制。

三是扎实推进卫生医疗服务一体化。目前,北京儿童医院已经托管了河北保定儿童医院,首都医科大学附属北京佑安医院与保定传染病医院合作,成立了北京佑安医院保定分院,与承德第三医院开展了合作办医活动。首都医科大学附属北京朝阳医院与河北大学附属医院签署了合作协议。今后,京津冀之间既需要继续加强公共卫生医疗服务合作,也需要尽快统筹三地医保政策和具体标准,解决京津冀之间在药品报销范围、医保报销起付线等方面存在的具体差异,在京津冀之间实现医保服务一体化。

四是探索建立京津冀教育服务一体化发展模式。实施京津冀协同发展战略以来,北京市八一学校、广渠门中学分别在保定市、张家口康保县创办了分校,京冀之间开始出现了校际合作现象。今后,应继续完善京津冀之间的跨区教育服务合作机制,充分利用京津冀教育资源优势互补性特点,借助北京市和天津市的优质公共教育资源,与河北省相关院校开展多层次的教育合作模式,丰富京津冀公共教育合作内容,加快推进京津冀教育服务一体化。

五是持续推进京津冀行政服务一体化。目前,在京冀一般公共服务领域的人力资源合作共享方面,已经启动了互派干部异地交流任职的合作机制,今后,不仅需要在京津冀之间形成互派干部异地交流任职的常态化合作机制,还需要三地政府在实施行政管理、维护公共秩序等方面,按照制度一体、规则一致、政策统一的要求,建立跨区域、跨部门的统一的政务信息共享平台,建立京津冀统一的社会信用体系和对违规失信行为的惩罚联动机制。在整合公共资源交易平台,提高行政服务效率和促进社会公正等方面,发挥先行先试的示范作用,尽快建立京津冀规则统一、公开透明、服务高效、监督规范的公共资源交易平台体系。

[1]李金磊.多地实现城乡低保并轨,京沪标准超700元[EB/OL].[2015-07-08].http://www.360doc.com/content/15/0708/15/6080914_483578381.shtml.

[2]根据北京市、天津市、河北省关于调整2015年城乡居民养老保障相关待遇标准通知[EB/OL].[2015-05-21].http://www.yanglaocn.com/shtml/20150318/142666372441577.html.

[3]京津冀宜加强财税协同扭转公共服务差距[EB/OL].[2015-03-24].http://news.xinhua08.com/a/20150324/1474639.shtml.

[4]郭涛.京津冀协同发展人才求解[N].中国高新技术产业导报,2014-06-10(02).

[5]赵兰英,纪鹤.财政转移支付是国外解决地区差距通行做法[J].特区经济与港澳台经济,2001(4):15-17.

[6]项怀诚,刘长琨.德国财政制度[M].北京:中国财政经济出版社,1999:124.

【责任编辑 郭 玲】

The Basic Public Service Gap,Causes and Countermeasures between Beijing-Tianjin-Hebei Region

WANG Yan-jie1, RAN Xi2

(1.College of Economics,Hebei University,Baoding,Hebei 071002;2.College of Management,Hebei University,Baoding,Hebei 071002,China)

Based on the summarization and analysis of basic public service gap between Beijing, Tianjin and Hebei, this paper points out that the imbalanced allocation of financial resources, manpower and material resources in the public service field, together with the poor ability in regulating and controlling fiscal and taxation system lead to a cliff gap of Beijing,Tianjin and Hebei basic public service, hindering the coordinated development of this area. To narrow the basic public service gap of Beijing,Tianjin and Hebei, and promote the equitable access to basic public service in this area, we must deepen the reform of the finance and taxation system, clarify the relationship between the central and local governments in powers as well as expenditure responsibilities, complete the income division system as well as the financial regulation system between the central government and local government; we also have to improve the tax sharing mechanism of cross-district investment and the regional ecological compensation mechanism, and strengthen the financial cooperation and public service projects cooperation of Beijing, Tianjin and Hebei.

Beijing-Tianjin-Hebei region; basic public service; public resources; financial system

2016-03-15

王延杰(1964—),男,河北景县人,河北大学经济学院教授、硕士研究生导师,主要研究方向:财政金融理论与政策。

F202

A

1005-6378(2016)04-0083-08

10.3969/j.issn.1005-6378.2016.04.012

猜你喜欢

财贸研究(2022年3期)2022-05-13

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

宁波经济(财经视点)(2020年8期)2020-03-01

家庭影院技术(2018年3期)2018-05-09

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国卫生(2015年5期)2015-11-08