猪周期、逆选择和我国生猪价格指数保险的发展

2016-12-21 05:45张旭光

中国食物与营养 2016年11期

王 克,张 峭,张旭光,聂 谦

(1中国农业科学院农业信息研究所/农业部农业信息服务技术重点实验室,北京 100081;2内蒙古农业大学经济贸易学院,呼和浩特 010019)

猪周期、逆选择和我国生猪价格指数保险的发展

王 克1,张 峭1,张旭光2,聂 谦1

(1中国农业科学院农业信息研究所/农业部农业信息服务技术重点实验室,北京 100081;2内蒙古农业大学经济贸易学院,呼和浩特 010019)

生猪价格指数保险可能成为未来一段时间内我国生猪市场调控的一个重要手段和工具。然而,我国生猪价格存在明显的周期性波动规律。在此情况下,实施生猪目标价格保险会不会产生逆选择问题?如果答案是肯定的,我们又应该采取什么措施来保障生猪价格保险的顺利开展?本文就上述问题进行了一些研究和探讨,提出了完善和创新我国生猪价格指数保险的思路:(1)可改变“目标价格”确定依据,将保险保障价格从“不随时间变化的固定猪粮比价”转变为“随时间变化而变化的预期猪粮比价”;(2)如不改变“目标价格”确定依据,则需要创新承保理赔方案,采用“精心选择保险期间”或“一次投保、多次赔付”的策略克服我国生猪价格指数保险可能的逆选择问题。

猪周期;逆选择;价格保险;生猪

2015年下半年起,全国活猪、猪肉和仔猪市场价格快速攀升,不仅扭转了2014/2015年度生猪价格历史新低的颓势,而且屡创市场新高,2016年6月3日猪粮比甚至达到11.16∶1的历史高位。在不到3年的时间里,生猪养殖行业从“地狱”到“天堂”的剧烈变化昭示了我国生猪养殖行业面临的高风险,也再次引发了社会各界对生猪市场价格调控的广泛关注和讨论。2007年以来,中央和地方政府为保护农民和市民利益、稳定猪肉市场价格,相继出台了“缓解生猪市场价格周期性波动调控预案”等调控措施,然而从目前的实践情况来看,很多政策措施并没有达到预期的效果、我国生猪市场价格频繁且有周期性的波动依然存在,政府的宏观调控政策受到了多方质疑。在此背景下,如何创新生猪市场调控手段成为政府和学界关注和思考的一个重要课题。

2013年5月,北京市在全国率先推出了生猪价格指数保险,开启了利用保险手段应对农产品市场价格波动风险的先河,此后四川、重庆等地也纷纷开展生猪价格保险试点。据中国保监会统计,截至2015年年底全国已有16个省市自治区开展了生猪价格保险试点。在政策层面,党中央国务院在2014年中央一号文件中首次提出要逐步建立农产品目标价格制度,探索试点粮食、生猪目标价格保险,并在2015年和2016年的中央一号文件中继续提出要开展重要农产品目标价格保险。因此,可以预期:生猪价格保险有可能成为未来一段时间内我国生猪市场调控的一个重要手段和工具。然而,如果生猪波动周期切实存在,开展生猪价格保险会不会面临严重的逆选择问题?如果答案是肯定的,我们又应该采取什么措施来保障生猪价格指数保险的顺利开展呢?在我国探索试点生猪价格指数保险之初,对上述问题进行研究和探讨无疑有着十分重要的意义,基于此,本文就“猪周期”背景下我国生猪价格指数保险面临的主要问题及解决的思路进行探讨,旨在为我国生猪价格保险具体方案的设计和国家相关政策的制定提供借鉴和参考。

1 我国现行生猪价格指数保险的主要做法及存在的问题

生猪价格指数保险在本质上是一种“看跌期权”,是以生猪为保险标的,以生猪价格指数低于约定价格指数为保险责任一种价格保险形式。在我国,生猪价格指数保险最早是由安华农业保险公司在北京推出的。根据当时的保险合同,该产品的保险期间为12个月,保险金额为每头生猪1 200元,保险费率为1%,财政补贴比例为80%,以国家发展改革委公布的全国“猪粮比”为参照系,以6∶1为目标价格1,当保险期间结束后,如果保单年度平均“猪粮比”低于6∶1,保险公司按照差额进行赔偿,其中保单年度猪粮比平均值=保险期间内发布的猪粮比之和/发布次数。虽然在保期结束以后,安华农业保险公司于2014年5月16日向购买了生猪价格指数保险的北京市143个生猪养殖户支付保险赔款410万元,一定程度上补偿了养殖户在保险期间的养殖亏损[1],然而在一年的试点中也暴露出了一些不足,主要表现在2个方面:(1)理赔周期太长,和每批次生猪4个月一出栏的实际不相符,存在中间某个批次生猪价格下跌、养殖户却无法得到保险保障的问题;(2)由于以整个保险期间的平均猪粮比是否低于6∶1作为触发赔付的标准,而在一年保期内某时间段内的猪肉价格下跌会被其它时间段猪肉价格的上涨所抵消,因此,当时的保险方案还存在风险保障有限的缺陷。

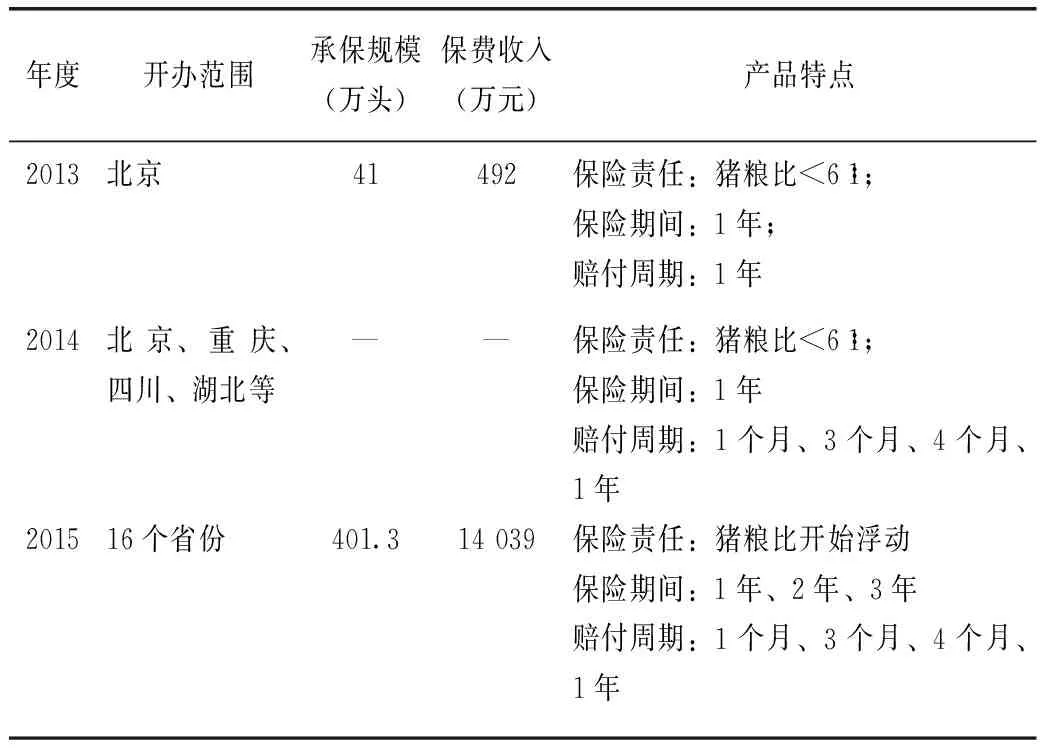

2013年以后,生猪价格指数保险在我国多个省份得到了推广和试点,在实践中各保险公司也对生猪价格指数保险进行了多次升级和改版,如附表所示。尽管各保险公司推出的生猪价格指数保险产品不完全相同,但模式相似,理赔机制和2013年的设计理念基本相同,都是以固定的猪粮比价(如6∶1)作为保障价格,以保险期内或约定的理赔周期内实际猪粮比是否低于约定猪粮比作为理赔触发条件的。虽然生猪价格指数保险自推出以来取得了较好的效果,受到了各级政府和社会各界的关注和好评,但在实践中也暴露出了许多亟待解决的问题,致使该产品推出4年后仍处于试点状态,且其承保量相对于7亿多头的年出栏量来说几乎可以忽略不计。

附表 我国生猪价格指数保险的发展

注:由于部分保险合同为跨年度合同,上述数字可能不太准确,仅供参考;2013年数字为根据新闻报告推测,2015年数字来自于中国保监会;“——”意为数字不详。

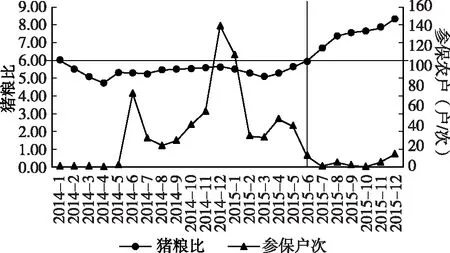

除巨灾风险——这一农产品价格(指数)保险面临的共同问题2外,从调研的情况看,我国生猪价格指数保险在实践中还面临着一个十分突出的问题——逆选择问题。这一问题主要表现在,相比于保险公司,养殖户在判断市场后续走势方面具有明显的优势,存在利用这种信息优势进行“选择性”投保的行为和动机。即当养殖户判断后期市场价格低迷时纷纷购买保险,而在预测市场价格走高时则不参保。以我国最早开展生猪价格指数保险的北京市为例,由于从2015年下半年起生猪市场价格一路走高,因此北京市很多养殖户在2015年4月保险合同到期后没有继续参保,投保农户从2014/2015年度的606户下降到了2015/2016年度的73户,如附图所示。此外,我国生猪价格指数保险还面临着保险公司缺乏价格风险分散和转移的渠道,以及地方财政补贴压力较大的问题[3]。

附图 北京市生猪价格指数保险参保率和生猪市场价格数据来源:北京市农村金融与风险管理信息平台

2 我国生猪市场价格波动规律及逆选择问题的成因

为什么我国生猪价格指数保险存在逆选择问题呢?笔者认为,主要原因是我国现行的生猪价格指数保险设计不尽合理,有意或无意地忽视了我国生猪市场价格的波动规律。关于我国生猪市场价格波动规律,国内已有许多专家学者开展了大量研究,普遍认为,波动性尤其是周期性波动是我国生猪产业的主要特征,我国生猪市场价格存在周期性的变动规律[4-8]。除理论分析外,也有一些学者运用HP滤波法、B-N 分解法等数量经济方法对我国生猪价格波动的周期长度进行了分析和测度,如,毛学峰、曾寅初[9]认为,生猪价格波动周期的平均长度大约为35~45个月,王明利、李威夷[10]认为我国生猪价格平均周期长度为30个月,张峭、宋淑婷[11]认为,我国生猪价格波动周期的长度约为40个月,每个周

2由于承保的是具有系统性且难以在空间维度分散的市场价格下跌风险,农产品价格保险面临着超额赔付风险的威胁[2]。

期的下行阶段和上升阶段分别约20个月,张学彪、聂凤英等[12]认为,不同时期猪周期长度有所不同,总体呈延长趋势,最近1个猪周期的长度为56个月。

可以看出,尽管学者们对“猪周期”的长度并未形成一致意见,但毫无疑问,我国生猪价格存在明显的周期性波动规律。如第一部分所述,我国现行生猪价格保险基本上是固定的猪粮比为保障价格,以实际猪粮比是否低于事先约定的猪粮比(实践中大都采用猪粮比6∶1)作为理赔触发条件的,而从实地调研情况来看,经过多年的“摸爬滚打”,生猪养殖户对4~6个月、甚至10个月以后的市场价格走势判断十分准确,因此,在我国生猪价格具有明显周期性波动规律的背景下,以固定猪粮比作为保障价格的做法无疑会造成养殖户投保的逆选择。

3 我国生猪价格指数保险的创新和发展

根据上面的分析,笔者认为,为保障生猪价格保险的长期持续发展、更好发挥保险在市场风险管理中的作用,迫切需要对我国现行生猪价格指数保险方案进行升级和完善,而在生猪价格保险产品完善的过程中,逆选择问题是必须考虑并加以解决的重点和难点问题之一。借鉴国外经验,遵循利益平衡、风险可控和合理可行的保险方案设计原则,我们认为有2种解决思路:

(1)思路一:厘清政府和市场边界,改变“目标价格”确定的依据 生猪价格指数保险作为一种保险产品,具有市场化风险管理工具的优势,但同时也存在市场失灵的情况,因此,不宜对这一市场化风险管理工具赋予过多职责。由于农产品生产的特点,绝大部分农产品价格具有周期性波动的特点,其价格可以分为两部分,一部分是由市场供需关系决定的长期价格,另一部分则是受由市场短期因素影响的短期价格[13]。而根据保险理论,风险事件的随机性或不可预测性是可保风险的一个基本条件,因此,作为一种市场化风险管理工具,生猪价格指数保险承保的风险应该是由短期意外事件引发不可预期的随机性价格波动风险,具有可预期性的周期性价格波动并不在生猪价格保险的能力范围之内。

故而,我们建议,生猪价格指数保险应该变“保固定成本”为“保预期收益”,将理赔触发价格从“不随时间变化的固定猪粮比价”转变为“随时间变化而变化的预期猪粮比价”。从理论上来讲,这种做法可以增加养殖户判断未来一段时期猪粮比价是否会高于或低于“预期价格”的难度,降低其信息优势,从而解决农户投保的逆选择问题。从实践层面来讲,这种做法也是在美国和加拿大生猪价格保险实践中所采用的,两国生猪价格保险的“参照价格”或“目标价格”都是以期货市场格为参照确定的[14]。由于期货市场价格是最好的预期价格,其本身已经将生猪价格的周期性考虑在内,因此,国外生猪价格保险实际上是对实际价格低于“预期价格”的风险进行承保,这样就克服了周期性波动的影响。

(2)思路二:不改变“目标价格”确定依据,创新承保理赔方案 第一种思路的优点很明显,但缺点是,由于我国目前还没有生猪或猪肉期货,现阶段以此思路设计生猪价格指数保险缺乏一个客观、公正且被大家所认可的生猪市场预期价格制定依据。因此,另外一种思路是不改变现有做法,仍然以某种固定的猪粮比价水平作为目标价格,但在承保理赔方案设计上要有所创新,具体又有两种策略可供参考:一是精心设计和选择承保时间段。即根据生猪价格波动的规律,选择保险人及投保人对保险事故是否发生或何时发生均不能做出明显判断的时间段(即生猪养殖盈亏平衡点的可能发生时间),将该时间段设置为保险期间。由于保险人和生猪养殖者很难准确预测生猪价格或猪粮比拐点的准确发生时间,且该保险期间段极有可能既包括猪粮比高于6∶1的时刻、又包括价格较低的时刻,因此,从理论上讲,这种精心选择保险期间的思路应该能够有效克服生猪目标价格保险的潜在逆选择问题。宋淑婷[15]就是在这种思路下研究设计了北京市鸡蛋价格指数保险。然而,这种方案的缺点是:风险保障能力较低,生产者只能在有限的几个“价格拐点时间段”才能够购买价格保险,势必降低农民对这种方案下价格保险的参考意愿。二是将保险期间延长至2年,并实行“一次投保、多次赔付”的办法。由前文分析可知,我国生猪价格的波动周期约为40个月,每个周期的下行阶段和上升阶段分别约20个月,因此,建议将生猪价格保险的保险期间由现在的12个月延长为24个月,这样在一个保险周期内将必然包含一次波峰和波谷,养殖户将不能通过预期来进行选择性投保。同时,为了符合生猪养殖实际、满足养殖户的生产需要,选择4个月为一个赔付周期,即“一次投保、多次赔付”,在2年的保险期间内进行6次赔付。当然,由于保险期间较长,可以考虑设置退保机制,如养殖户在保险期间内不再从事生猪养殖,凭有关证明材料保险公司可以退还农户剩余保险期间自缴的保费,政府保费补贴部分退还各级政府,或在后续保费补贴中进行抵扣。这种做法在实践中已被部分保险公司所采用,我们认为,这种设计思路能够降低养殖户的逆选择问题,且还具有无投保日期限制、更为灵活、满足生产实际和能提供更为有效风险保障能力的优点。

4 结论

生猪价格指数保险的实施对保障养殖户收益,稳定生猪供给,缓解生猪价格波动具有十分重要的意义。可以预见,生猪价格指数保险有可能成为我国未来一段时间内生猪市场调控的重要工具和手段,但是从目前试点的情况看仍存在逆选择问题突出的问题,根源是以固定猪粮比价作为价格保险“目标价格”的做法忽视或违背了我国生猪市场价格的周期性波动规律,如何解决这一问题是生猪价格指数保险获得持续发展的关键和难点所在。

借鉴国外经验,本着利益平衡、风险可控和合理可行的原则,我们提出了克服逆选择问题、完善和创新我国生猪价格指数保险的两种思路:(1)改变“目标价格”确定的依据,将保险保障价格从“不随时间变化的固定猪粮比价”转变为“随时间变化而变化的预期猪粮比价”;(2)如不改变“目标价格”确定依据,则需要创新承保理赔方案,采用“精心选择保险期间”或“一次投保、多次赔付”的策略克服我国生猪价格指数保险可能的逆选择问题。

需要说明的是,本文仅从理论与技术层面对我国生猪价格指数保险的创新与发展进行了一些探讨,并未涉及实际工作中许多其他影响因素,而现实中的许多因素都会影响到其下一步的发展动态,比如,养殖户对“一次投保+多次赔付”的生猪价格保险创新思路是否认可?他们是否有支付的意愿和能力?总之,我们认为影响生猪价格保险效果的因素有很多,政府、学界和业界都需要对其中涉及的问题进行好好研究和思考,在还没有摸索出一个非常好的经验的时候,我国生猪价格指数保险不宜轻率的全面推广。◇

[1]姜晶晶.养殖户收获价格指数保险赔付[N].京郊日报,2014-5-17.01版.

[2]王克,张峭,肖宇谷,等.农产品价格指数保险的可行性[J].保险研究,2014,1:40-45.

[3]陶怀颖,董明.利用价格指数保险求解“猪周期”困局[N].农民日报,2016-06-25.

[4]王明利,肖洪波.我国生猪生产波动的成因分析[J].农业经济问题,2012,12:28-32.

[5]吕杰,綦颖.生猪价格波动的经济学分析[J].农业经济问题,2007,7:89-92.

[6]李秉龙,何秋红.中国猪肉价格短期波动及其原因分析[J].农业经济问题,2007,10:18-21.

[7]韩俊,秦中春.我国新一轮生猪周期波动分析[J].今日畜牧兽医,2007,9: 3-6.

[8]宁攸凉,乔娟.中国生猪价格波动的影响与成因探究[J].中国畜牧杂志,2010,2:52-56.

[9]毛学峰,曾寅初.基于时间序列分解的生猪价格周期识别[J].中国农村经济,2008,12:4-13.

[10]王明利,李威夷.生猪价格的趋势周期分解和随机冲击效应测定[J].农业技术经济,2010,12:68-77.

[11]张峭,宋淑婷.中国生猪市场价格波动规律及展望[J].农业展望,2012,1:24-26.

[12]张学彪,等.新常态下我国猪肉市场波动的周期性特点及发展趋势[J].中国食物与营养,2016,22(7):43-45.

[13]Dana J,C.L.GIbert.Managing Agricultural Price Risk in Developing Countries[R].Department of Economics,University of Trento,Italia,20.

[14]王克,张旭光,张峭.生猪价格指数保险的国际经验及其启示[J].中国猪业,2014,10:17-21.

[15]宋淑婷.北京市鸡蛋价格风险及价格保险研究[D].北京:中国农业科学院硕士论文,2013.

(责任编辑 李婷婷)

Swine Cycle,Adverse Selection and Development of Hog Price Insurance in China

WANG Ke1,ZHANG Qiao1,ZHANG Xu-guang2,NIE Qian1

(1Agricultural Information Institute of CAAS & Key Laboratory of Agri-information Service Technology,Ministry of Agriculture,Beijing 100081,China;2College of Economics and Management,Inner Mongolia Agricultural University,Hohhot 010019,China)

Hog price insurance has been expected to be an important tool for China to regulate the live pig market over the next decades,but there are obvious and significant cyclical features within the fluctuations of Chinese hog price.Therefore,whether the hog target price insurance in China will face the challenge of adverse selection because the movement of hog price is cyclical but the targeted or refereed price is fixed.If so,how could we ensure the sustainable development of hog price insurance in China? We discussed these issues,and some innovative ideas to improve Chinese hog price insurance were put forward.The suggestions included using the expected price instead of target price as the trigger of Chinese hog price insurance and adopting the strategies of “Selected insurance period” and/or “Multi-payment within an insurance period” to overcome the underlying adverse selection problem if following the current operation ways.

swine cycle;adverse selection;price insurance;hog

国家自然科学基金青年科学基金(项目编号:71603262)。

王克(1982— ),男,博士,副研究员,研究方向:农业保险和农业风险评估。

张峭(1962— ),男,博士,研究员,博士生导师,研究方向:农业保险和农业风险管理。

1目标价格是保险公司保障投保人可获得的最低价格,在本文中又称保险保障价格或理赔触发价格,实践中生猪价格指数保险的目标价格之所以设定为6∶1是考虑到我国目前生猪生产盈亏平衡点为6∶1。

猜你喜欢

当代水产(2022年7期)2022-09-20

纺织服装周刊(2022年15期)2022-05-12

今日农业(2021年5期)2021-11-27

当代水产(2021年4期)2021-07-20

猪业科学(2021年3期)2021-05-21

当代水产(2021年1期)2021-03-19

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25