合肥市绿色增长对财政收入的影响研究

——以环境库兹涅茨曲线拐点为视角

2016-12-20 06:53:49姚王信朱玲

合肥学院学报(综合版) 2016年5期

姚王信,朱玲

(1.安徽大学商学院,合肥230601;2.中国社会科学院研究生院,北京102488)

合肥市绿色增长对财政收入的影响研究

——以环境库兹涅茨曲线拐点为视角

姚王信1,2,朱玲1

(1.安徽大学商学院,合肥230601;2.中国社会科学院研究生院,北京102488)

环境库兹涅茨曲线拐点说明环境与经济增长之间存在一个进入良性循环的临界点。如果用资源消耗反映绿色增长的水平,就可借助研究绿色增长对财政收入的影响来揭示一个或多个区域跨越该拐点的能力和先后顺序。通过回顾合肥市绿色增长的基本条件和能力,运用全国、安徽省、合肥市三级和皖、桂两地的比较数据,构建模型检验各级和各区域绿色增长对财政收入的影响。结果表明两者之间一定程度正相关,并且合肥市具备优先跨过环境库兹涅茨曲线拐点的条件。

库兹涅茨曲线;绿色增长;财政收入;区域差异

十二届全国人大四次会议进一步确认了创新、协调、绿色、开放、共享五大发展理念并进行规划落实,其中绿色发展居于承前启后的中间位置。环境、绿色发展与国民收入之间关系的研究就显得更加重要。

1955年诺贝尔经济学奖获得者库兹涅茨(Kuznets)提出用于分析经济发展与收入差距之间关系的假说,其呈现“倒U型”关系的推测和实证结果被命名为“库兹涅茨曲线”。[1]从该曲线中引申出的“环境库兹涅茨曲线”,说明一个国家经济发展水平较低时,环境污染也较轻,但是环境代价随着经济的增长而加剧;随着人均收入的持续增加达到一定程度,环境代价开始下降。1995年,Grossman和Krueger通过进一步的研究,指出经济增长是通过规模效应、技术效应和结构效应来影响环境质量的[2]。而中国国内相关的后续研究对环境库兹涅茨曲线的机理也做出了总结[3],认为经济增长与环境质量之间存在的一定的规律性假设关系;人均收入超过6 000~8 000美元是环境质量变好的临界点(本文称为“环境库兹涅茨曲线拐点”);打通经济与环境之间的阻断是实现环保目标和绿色增长的前提。

合肥市曾经以轻工业立市,拥有科技创新型城市和园林城市的优势,历史上的环境包袱相对较小,近年来以人均收入为标志的经济发展速度也很快,因此有望率先越过环境库兹涅茨曲线拐点,进入经济增长(可用财政收入等指标衡量)与环境质量(可用资源消耗等指标衡量)之间的良性循环。

1 合肥市资源消耗、人均收入与财政收入现状分析

1.1 人均收入逼近或超过临界点合肥市人均可支配收入从2000年(7 556元)起已经稳定超过全国平均水平(6 280元)。2015年合肥市人均可支配收入为26 605元,与临界点收入相差约2 000美元。如果以人均工资(2014年58 222元)计算,则已经稳定跨过临界点。如果用平价购买力来换算,由于人民币的实际购买力是美元的5~6倍,则实际上已经超过环境库兹涅茨曲线拐点所要求的人均收入条件的上限(8 000美元)。

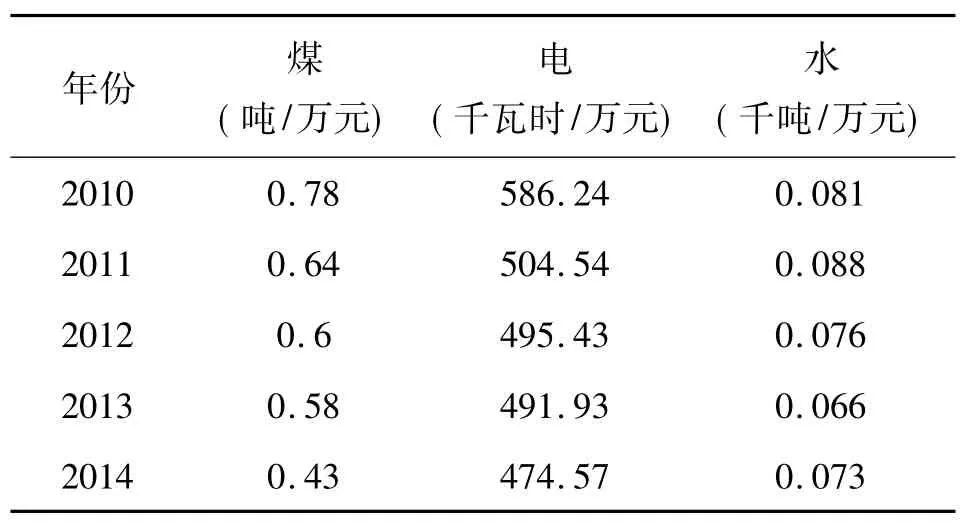

1.2 资源消耗比呈现下降趋势《合肥市统计年鉴》用每万元GDP的资源消耗数量即资源消耗比来衡量环境保护情况,所涉及的资源主要是煤、电和水。(详见表1)

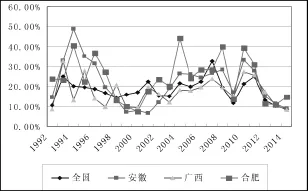

1.3 财政收入增长率及比较中国各层次和区域的财政收入增长的趋势并非总是一致的。为更好地说明该差异,分别选择合肥市所在的中部省份安徽省、与安徽省和合肥市绿色发展的资源禀赋较为接近的广西自治区,以及全国总体情况,放在一起进行对照比较。图1反映了全国、安徽省、广西自治区和合肥市的财政收入增长情况,说明从财政收入角度来看,不同层级和区域进入环境与经济增长的良性循环的时间先后差异可能会比较大。

表1 合肥市万元GDP资源消耗量

图1 三级两地财政收入增长率情况(1992-2014)

2 合肥市实施绿色增长战略的技术条件和人文优势

2.1 绿色增长战略实施体系逐步完备(技术性条件)虽然合肥市已经初步具备跨过环境库兹涅茨曲线拐点的条件,但这一跨越不会“自动发生”。合肥市政府、企业、公众和市场,即绿色增长战略的主要实施体系正在走向完备,从以下方面做出进一步的努力,充分发挥合肥市的后发优势,将有助于跨过环境库兹涅茨曲线拐点。

政府一是占领舆情的高点,把绿色发展与民生需要结合起来,制订绿色发展战略,并在其中考虑到企业和公众的利益,争取全社会的认同和支持。二是运用财政直接或间接投资等手段,支持绿色发展,克服绿色转型对经济、社会和民生带来的短期冲击,运用财政转移支付、金融创新等手段,及时弥补长、短期利益之间的时间差。三是传播和普及绿色发展相关的知识、环境信息,增强政策的透明度,同时依法实施监管,及时消除绿色发展中的各种障碍。四是提高市内、外的合作水平,积极吸引区域外的资源参与区域内的绿色发展,借鉴绿色发展方面的域外经验,谋取共赢发展。

企业包括传统企业的转型升级和新建企业的创立发展。一是对创新资源的投入,借助国内外的创新主体的参与,自主研发或引进技术,形成绿色发展的核心竞争力,开发绿色产品和绿色服务。二是适应绿色发展的需要,借助互联网等技术下的绿色管理工具,提高企业的管理能力和水平,建立符合绿色增长规律的企业制度。三是主动利用价格竞争机制,开发质优价廉的绿色产品和服务,开拓并稳定绿色产品消费者群体。四是构建绿色发展企业联盟,探索合作机制,提高驾驭绿色发展的能力,有效应对绿色壁垒。

公众公众是绿色产品与服务的消费主体。一是形成绿色消费观念,培养绿色消费习惯,通过媒体、社区宣传、产品试用、持续教育等方法帮助消费者认识并接受绿色产品和服务,自觉抵制危害环境、高资源消耗的产品和服务。二是通过自身努力,推动分配领域的改革,提高公众收入,全面形成绿色产品和服务的消费能力。三是履行公民义务,依法运用舆论等力量,监督政府、企业和市场等其他主体是否存在违背绿色发展规律或要求的行为。

市场绿色增长主要是通过市场机制实现的。一是培养市场创新能力,保护知识产权,建立绿色产品和服务的市场标准。二是提高劳动者的素质,全面更新观念、接受新技术和提高管理水平等,转化为符合绿色增长需要的人才。三是响应并借力“大众创业、万众创新”,本着平等、“非歧视”原则,形成能够接纳所有主体参与的绿色产业市场,还要着力构建区域资本市场、知识产权产权交易市场等绿色发展平台,促进绿色经济增长。

2.2 政策、地理与人文优势下列三类因素,为合肥市越过拐点全面创造了先机。

其一,合肥市对国家和安徽省的政策的理解和执行能力强,有重视教育投入、培养人才和接纳创新的传统,近10多年来实现了超常规的快速发展。在发展过程中积累了公共政策、管理经验等软资源,逐渐成为长江经济带经济转型的重要城市,从而较为全面地拥有了绿色发展的战略优势。

其二,合肥在地理上位于长江经济的“承东启西”的腹地,在承接东部产业转移时,有较为优先的挑选权,从而能够比较有效地舍弃传统污染企业,有一定的腾挪空间。这个因素与政策、资源、科技等绿色增长的主要因素结合起来,就会在规模和质量等方面产生更好的绿色发展效果。

其三,以徽文化为代表的合肥,其“爱国、进取、竞争、和谐、勤劳与节俭”等内核,使绿色发展成为民心所向和公众的共识,为合肥市绿色发展战略的坚定落实提供了不竭的精神动力。

基于人均收入快速增加、资源消耗比稳步下降、绿色增长实施体系日益完备,再加上政策、地理和民心方面的优势,后发先至,合肥市有望在全省、甚至在全国率先越过环境库兹涅茨曲线拐点。

3 合肥市绿色增长对财政收入影响的实证研究

3.1 绿色增长与财政收入关系研究回顾一是短期影响研究。首先是主动影响,即中国政府主动就绿色增长作出财税政策安排。财税政策的主要作用方式包括[4]:作为宏观调控手段,稳定经济;推动产业升级,改变经济发展方式;调节收入分配,改进社会福利。对绿色发展方式实施税收优惠等政策扶持,会造成短期的财政收入减少。同时,在去掉旧的产能、而新的生产方式还未形成的过程中,财政收入也会相应减少。财政收入的这种波动是绿色转型“阵痛”的表现。其次是被动影响,主要表现为落后的产业布局对财政收入总量和结构的负面影响。通过对全国30个煤炭资源型城市2004—2010年数据的实证考察[5],发现煤炭资源具有挤出效应,占用了第三产业发展所需要的物质资本和人力资本,从而总体上限制了地方财政收入的增长,使资源优势既难以转化为总量上最优的财政收入,也难以实现最佳的财政收入结构。

二是绿色增长对财政收入的中长期影响研究。即正面影响,主要表现在降低传统增长方式的物质消耗和环境成本等带来“额外”的经济效益,从而使财政收入增加;经济结构优化带来对物质资本和人力资本等资源利用效率的提高,从而使财政收入增加;绿色发展形成的新商机带来经济增长,从而使财政收入增加,等等。可借助宏观税负水平来考察绿色发展对财政收入的长期影响。[6]

三是绿色增长对区域财政收入的影响研究。从全国来看,通过培育和发展绿色需求实现稳增长和调结构的目标需要较长的时间。但对区域而言,可以通过改革、较为迅速地培养新的增长要素[7]。构建太原市[8]的包括人均财政收入在内的指标体系,就能够发现绿色转型与财政收入增长之间的关系。

3.2 研究设计一是模型选择与发展。借鉴彭水军和包群[9]、王良健等[10]基于“库兹涅茨曲线”所做的建模实验,选择并构建如下模型作为本文实证研究的基本模型(Y代表资源消耗,R代表收入,取对数是为了减小数据波动的影响):

二是变量度量与数据来源。本文使用人均财政收入来表示财政政策的绩效,比总量指标更科学。相关数据分别来自1981—2014年各区域的国民经济社会统计公报,并通过计算获得。

用资源消耗量与GDP的相对数值来表示污染物排放量的变化,进而用以说明国家治理战略下的绿色增长情况。数据分别来自1981—2014年各区域的环境信息年鉴和国民经济社会统计公报。

表2 变量定义与度量

3.3 实证结果及分析

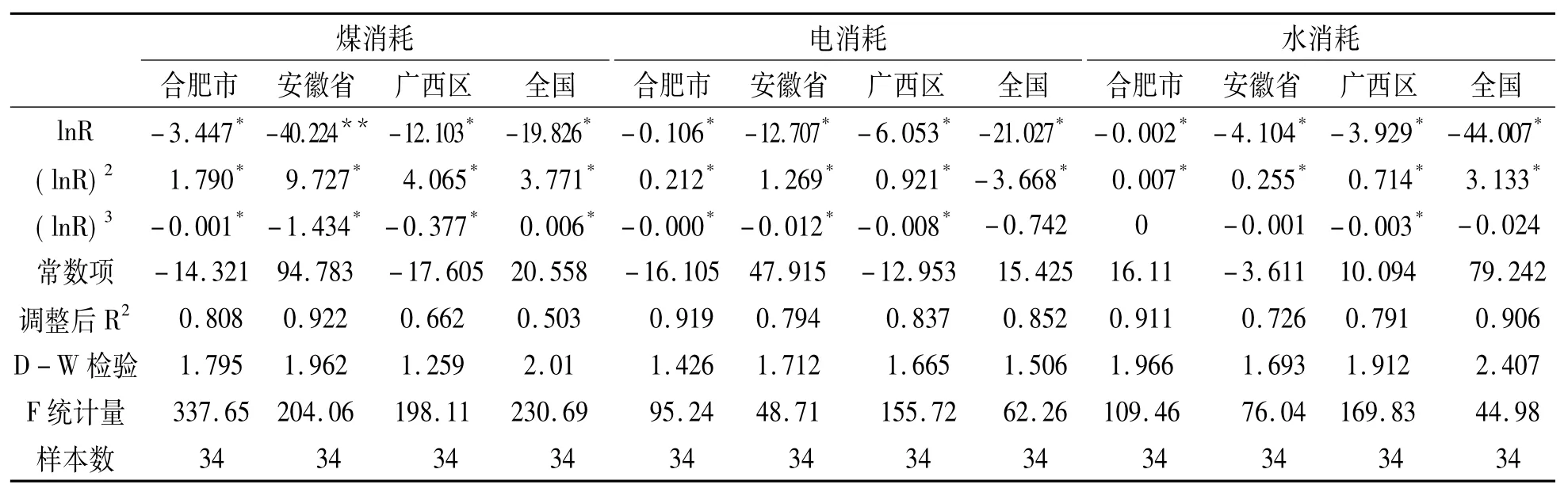

类似地(见图1),在对合肥市资源消耗与人均财政收入关系进行估计的基础上,设计了“市(合肥)-省(安徽)-全国”三个层级和“省(安徽)-省(广西)”两个区域两条比较路径,分别考察煤炭、电力、水三项资源消耗指标并进行比较。为节约篇幅,把实证结果集中填列于同一个表格中(表3)。

表3 资源消耗与人均财政收入关系的估计结果

表3是基本模型的回归结果。从中不难看出一些特点:煤炭、电力和水资源消耗与经过一阶对数化处理的人均财政收入呈现显著的负相关关系,表明绿色增长与财政收入显著正相关;按敏感性从高到底排序,分别是安徽、全国、广西、合肥,因此合肥市有可能优于其他3个区域越过“拐点”。对于该估计结果分析如下:

第一,基本模型的稳健性分析。结果说明受样本数量较少的限制,模型不够稳定。但是由于加入了二次项和三次项,充分揭示出了lnR与绿色治理之间的关系机理。

第二,总体特征分析。所有的数据在总体上表明,资源消耗(绿色增长的相反指标)与人均财政收入的变动存在一定程度的负相关关系,也就是从中长期来看,产生单位财政收入所需GDP的三种能耗均呈现降低趋势。这与本文的理论分析结果基本吻合。

第三,指标替代结果分析。理论分析表明,国家绿色治理带来了绿色增长和资源消耗降低。各区域的数据也能够证实这种负相关关系。因而在一定程度上,绿色增长与财政政策效果(以人均财政收入表示)之间的正相关关系得到证实。

第四,区域差异分析。各区域的模型估计结果有明显差异,说明绿色增长与财政政策之间的协同效应存在多个维度的差异,国家或政府在绿色治理过程中,要考虑到这些差异。第五,环境库兹涅茨曲线效应不明显。总体上,用各区域的数据模拟的曲线形态,都与库兹涅茨曲线所表明的“倒U型”不相符,没有出现明显的环境拐点,说明中国目前没有全面进入“环境质量变好”期,但是环境质量趋好的特征已经显现。

4 结论与建议

选取和运用合肥市、安徽省、全国3个层级的数据和皖、桂两个区域的数据,实证结果表明,绿色增长与财政收入之间存在一定程度的正相关关系,同时相关系数在3个层面上存在明显的差异。由于合肥市的环境敏感系数最低,所以已经具有优先实现环境与经济发展良性循环的条件。该结论为检验绿色转型和绿色发展的宏观绩效提供了经验证据上的支持。

根据该结论并结合理论分析与实证分析的结果,本文提出合肥市基于绿色增长和财政收入视角的发展建议。

一是做好“跨期影响”方面的管理。理论分析和实证结果均表明,绿色增长对财政收入具有跨期影响。因此,在绿色转型过程中,既要注意通过金融创新等方法弥补新旧产业交替过程中出现的财政缺口,也要坚定对绿色发展的信心,做好财政收入的中长期管理。

二是做好“跨区影响”方面的管理。图1和表3的结果均表明,绿色增长对财政收入的影响存在区域差异。因此,随着合肥市行政区域的扩大和“撤县设区”规划的进展,辖内地区的绿色转型存在明显的程度差异,应通过财政转移支付等措施调剂绿色转型带来的财政收入的县域差异。

三是通过做好“转型正义”方面的工作,凝聚民心,致力于绿色发展,降低或调节绿色增长对财政收入的不利影响,促进绿色增长对财政收入贡献度的提高。“合肥市实施绿色增长战略的技术条件和人文优势”的分析表明,人文环境能够促进技术条件的发挥。当下,资源分配领域与经济发展成果分配领域的改革明显滞后于经济的发展,应通过绿色转型、收入分配改革等财政转移支付和促进观念革新等措施,调整好有关主体的权利与义务关系。首先,落实好谁污染、谁付费的思路,加速治理地下水体污染等旧发展模式下的环境欠债问题。其次,做好绿色增长配套制度的顶层设计,引导资源向绿色增长方式集中,同时引导消费结构向绿色产品服务转型。再次,是重视分配改革,将分配的内涵由传统的收入分配拓展至财产、财富分配,重视绿色发展成果的全民共享。最后,避免盲目发展非绿色科技(如转基因食品),从施政正当性的高度认识绿色发展的重要性。

[1]Kuznets S.Economic Growth and Income Equality[J].A-merican Economic Review,1955,45(1):1-28.

[2]Grossman G.,Krueger A.Economic Growth and the Environment[J].Quarterly Journal of Economics,1995,110 (2):353-3771.

[3]李志青.“环境库兹涅茨曲线”到底揭示了什么?[N].文汇报,2015-03-24.

[4]刘蓉,陈凌霜.论经济转型期的税收调节问题[J].税务研究,2014(2):16-18.

[5]邓晓兰,陈宝东,鄢哲明.资源经济对地方财政收入影响的传导机制、障碍与对策[J].经济经纬,2014(1):136-141.

[6]李薇,雷良海.基于绿色GDP的宏观税负水平分析[J].经济研究导刊,2008(11):28-29.

[7]郎丽华,周明生.经济增速换档期的体制改革与发展转型[J].经济研究,2014(10):179-183.

[8]徐颖科.绿色转型与财政收入增长实证研究[J].当代经济管理,2010(8):71-75.

[9]彭水军,包群.经济增长与环境污染——环境库兹涅茨曲线假说的中国检验[J].财经问题研究,2006(8):3-17.

[10]王良健,邹雯,黄莹,等.东部地区环境库茨涅茨曲线的实证研究[J].海南大学学报:人文社会科学版,2009(1):57-62.

[责任编辑:李德才]

A Study of Green Growth Effect on Revenue of Hefei City Based on EKC

YAO Wang-xin1,2,ZHU Ling1

(1.Business School,Anhui University,Hefei 230601;2.Graduate School,Chinese Academy of Social Sciences,Beijing 102488,China)

Environment Kuznets Curve(EKC)shows that there is a turning point between environment and economic growth,which brings a virtuous circle.The capability and sequence of one or more regions crossing inflection point will be revealed through studying green growth effect on revenue if the level of green growth is measured by resource consumption.Green growth effects on revenue are checked by reviewing the basic conditions and capabilities of green growth in Hefei city with comparative data from the three levels:nationwide,Anhui province and Hefei city,and two areas:Anhui province and Guangxi Zhuang Autonomous Region.Then the model is built.The results show certain degree of positive correlation between green growth and revenue,and Hefei has priority possibility of passing through EKC turning point.

Kuznets Curve;green growth;revenue;regional difference

F062.2

A

2096-2371(2016)05-0021-05

2016-06-28

2016-09-20

安徽大学“校学术与技术带头人引进工程”项目(02303203)、合肥区域经济与城市发展研究院资助项目“合肥市绿色增长战略实施能力体系研究”(REUDZZ2015005)、广西高校人文社会科学重点研究基地项目“基于绿色发展理念的左右江革命老区经济与生态协调发展研究”(LQ15B10)。

姚王信(1974—),男,安徽合肥人,安徽大学商学院副教授,会计学博士、金融学博士后、中国社会科学院研究生院政治经济学第二博士学位研究生,研究方向:区域经济、财务与金融理论;朱玲(1993—),女,安徽马鞍山人,安徽大学商学院2015级硕士研究生,研究方向:绿色金融。

猜你喜欢

红蜻蜓·低年级(2022年3期)2022-03-16 12:33:40

红蜻蜓·低年级(2021年3期)2021-03-18 02:05:36

山西财税(2021年4期)2021-01-30 15:09:55

安徽教育科研(2019年6期)2019-07-03 04:24:32

消费导刊(2018年7期)2018-08-22 03:28:26

英才(2018年2期)2018-03-26 07:30:29

财经(2017年10期)2017-05-17 07:54:15

区域经济评论(2016年2期)2016-05-17 05:06:33

中国土地科学(2014年1期)2014-03-01 03:24:57

中国土地科学(2011年7期)2011-03-20 16:26:21