风起云涌的2016年猪市

2016-12-20 08:55布瑞克咨询林国发

广东饲料 2016年11期

◆文┃布瑞克咨询 林国发

风起云涌的2016年猪市

◆文┃布瑞克咨询林国发

回顾2016年前三季度生猪市场用风起云涌一词形容并不为过。2011年3季度猪价见顶,漫长下跌过程中,虽有反弹,但养殖行业亏损期明显偏长,农村劳动力结构性变化以及新的环保措施,造就2016年猪价牛市。2016年,猪价刷新了2011年7月高点,并呈现进口猪肉暴增;生猪养殖并购及大集团加快扩张;大型农牧企业整合饲料原料、饲料加工、生猪养殖、生猪屠宰等资源,加快上下游布局等局面。本文回顾2016年前三季度猪价走势,并从猪肉进口,行业兼并整合等多方面分析国内生猪市场,展望国内未来生猪市场发展趋势。

1 2016年前三季度生猪养殖市场回顾

市场总有前因后果,2011年7月猪价见顶后,猪价仍处于高位徘徊,整个2011年下半年养殖利润仍处于高位,刺激了散户、养殖企业甚至社会资本涌入生猪养殖行业。进入2012年春节后,猪价开始快速下跌,养殖利润一度出现亏损,2012年猪价阶段性反弹,但存栏大增,猪价再次回落;2013年养殖亏损较2012年有所提前,亏损程度加深;2013年末至2014年上半年,2011年集中补栏的后备母猪产能最优期,整个生猪供应严重过剩,生猪养殖亏损再次较2013年亏损时间有所提前,且亏损时间更长、亏损幅度更大,生猪养殖市场信心在崩溃,养殖户退出比例增加;2015年生猪养殖如期再次出现亏损,养殖户心态进一步崩溃,2011年集中补栏的母猪进入生猪期限大量淘汰,母猪存栏量处于极低水平,新的环保措施特别是禁养区划分,加大了养殖风险。农村大量的散户因养殖亏损及自身年龄因素,永久性退出生猪养殖市场,猪价逐步迎来春天。

2015年4月生猪养殖逐步出现利润,并且在2016年5月末6月初达到峰值,每头养殖利润创历史新高,达到了950~1000元/头(标准体重出栏),压栏及自繁自养且计算自有人工及猪圈折旧情况下,养殖利润甚至超过1500元/头。母猪繁育利润一度大于7000元/窝(年化利润1.5万元/头母猪,按照PSY20头核算)。

回顾2016年前三季度猪价走势,上半年猪价一路上涨,由年初的16元/公斤涨到21元/公斤,涨幅达到30%,6月猪价暴跌,局部地区一星期猪价暴跌幅度达到20%,猪价顶部形成。

2016年猪价创新高,行业大周期起主导作用,漫长的养殖亏损,能繁母猪及生猪存栏处于极低水平。天气及养殖户心态加快了猪价上涨节奏。2016年1月份全国大范围极低温度造成了仔猪存活率偏低,叠加母猪存栏偏少因素,市场普遍预期2季度中后期及3季度大猪供应偏紧,市场看涨氛围影响下,养殖户压栏情况,直接导致了4-5月份大猪供应不足,猪价快速上涨。养殖户压栏导致“牛猪”供应大增,天气因素,压栏难度增加,猪肉消费减少情况下,牛猪短期集中释放,市场形成了恐慌心理,局部地区猪价一周左右时间暴跌20%。市场恐慌结束后,猪价逐步企稳,价格虽无法回到前期高点,但仍处于高位,养殖利润仍高于正常水平。3季度猪价整体窄幅波动,全国猪价在8.5-9.2元/斤波动。

本轮猪价大牛市形成主要由于市场行为累积触发,触发时间明显偏长,猪价上涨周期也有所延长,最近两次猪价大周期,虽然主导因素仍为市场行为,但触发因素均为全国性出现大疫情。本轮猪价牛市呈现特点大体跟过往周期相似,养殖户非理性压栏、仔猪价格疯涨、进口肉大增、大集团加快扩张,但也呈现一些新特点,如饲料原料价格处于极低水平,散户扩张明显小于过去两个周期,大集团资源整合明显加快,并且向上下游拓展等趋势。

2 猪肉进口再刷新高,2016年冻肉进口达到180万吨

2106年1-9月份猪肉累计进口量达到127.85吨,累计同比增加146.77%,超过去年全年77.73万吨总量50.12万吨。目前猪肉内外价差仍偏大,按照当前内外价差及进口节奏,预计今年4季度全季度冻肉进口达到55-60万吨左右,2016年全年达到180-190万吨,冻肉进口增加同时,杂碎进口也大幅增加,整个2016年猪肉类产品(冻肉及杂碎)进口达到300-310万吨万吨。进口猪肉产品占国内猪肉(猪肉及杂碎)供应比例飙升到5%左右,过去10年猪肉进口产品仅占国内供应2%左右(猪杂碎进口为主)。

猪肉进口持续大增反映了我国当前生猪养殖仍落后及分散,容易导致生猪存栏大幅度变化,生猪养殖落后导致成本较国外高出50-80%。猪肉进口增加侧面推动我国生猪养殖行业加快淘汰整合及技术水平提升。

3 2016年四季度及2017年猪价展望

养殖利润大增,生猪补栏情况好转,农业部公布的生猪及能繁母猪存栏情况逐步好转,大集团集中扩张,冲抵了散户了退出,猪肉进口量暴增及猪肉消费放缓,猪肉牛市结束。中期来看,4季度生猪由于2季度仔猪存活率提升,预计可供出栏数量明显增加,压制了猪价上涨,但整个生猪养殖市场仍处于产能恢复中前期,供应量增幅仅能保证供需大体平衡,全国猪价运行区间在7.8-9.3之间,养殖利润仍能保证在200-500元/头。2017年随着产能逐步回升,猪价整体呈现走低趋势,如果仅能春节前后无异常情况,猪价难回升至8.8元/斤,不排除2017年出现养殖利润为0值情况。

4 养殖集团加快资源整合,积极布局东北及西部地区养殖市场

2015年3月起,猪价一路上涨,期间有几次较大回调,整体来看,猪价一路上涨,于2016年6月初到达峰值,养殖迎来超强盈利周期,生猪养殖大集团动辄上百万头的产能扩张,千万头的企业发展目标。企业通过自身扩建或者并购方式积极布局生猪养殖产业,并朝着上下游延伸。自身扩建代表企业有温氏股份、雏鹰牧业、牧原股份;湖南九鼎、新希望通过并购来快速扩张生猪养殖;产能,正大、中粮多种途径扩张生猪养殖产能。饲料行业向养殖渗透程度明显加深。

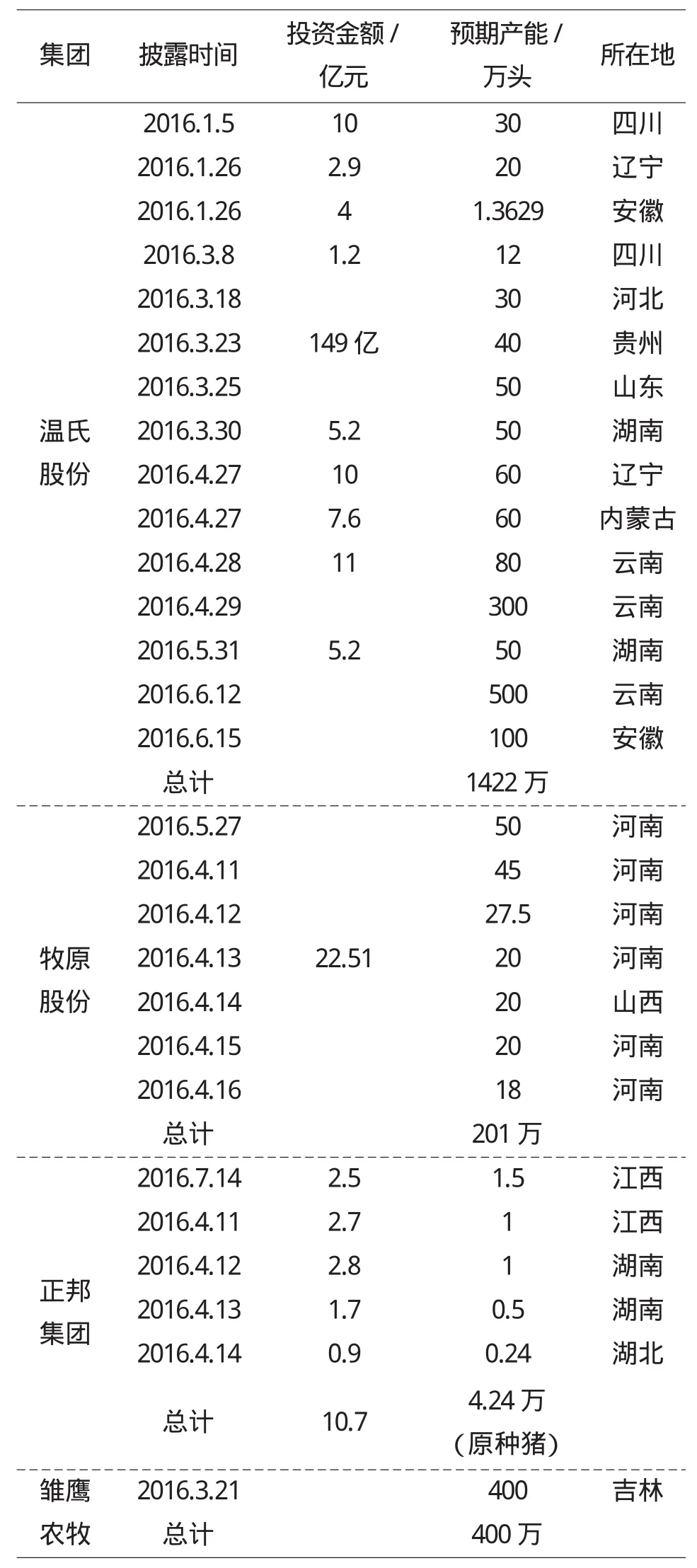

2016年生猪养殖上市公司产能扩张情况,其产能扩张主要分布在西南、东北,另外河南、安徽也有一定程度的产能新建。

国内唯一一家千万头的养殖巨头——温氏股份。仅上半年其已签约(意向合作)项目达1422万头。其主要布局地区为云南880万头,湖南100万头,安徽100万头。另外东三省地区也有部分产能布局。

表1

牧原股份以稳固省内地区性优势,加强外来企业地区性壁垒,其产能扩张主要在河南,并像周边地区呈现扩张趋势。其在河南布局产能达180万头,山西20万头。

雏鹰农牧年出栏400万头生猪一体化项目建设中,一期工程建设时间为2013-2015年,投资30亿元。建设年出栏250万头生猪养殖基地、1个年产18万吨饲料厂、2个年产70万吨饲料厂、年屠宰100万头生猪的屠宰加工厂和年产2万吨的肉制品加工厂、年出栏400万头生猪项目相配套的有机肥加工厂和新能源沼气项目;二期工程建设时间为2016-2017年,投资26亿元,一期工程续建及出栏150万头生猪养殖基地。

新希望等,作为老牌饲料企业,其主要以猪饲料为主,利用自身强大的资本实力,积极通过并购等方式实现产能的快速扩张,2016上半年,公司先后收购本香农业和投资82.24亿建设聚落式养殖基地,项目全部达产后,具备年出栏生猪超700万头的能力。3-5年内实现年出栏达千万头的企业目标。

海大依托其强大的饲料生产能力,积极收购中小养殖场,2015年生猪出栏量仅为10万头左右,2016年有望达到50万头附近。正大、九鼎等农牧企业也在积极收购或新建养殖产能。中粮集团依托集团下属的中粮肉食、中粮饲料积极扩建生猪养殖产能,特别在内蒙及东北地区。

5 生猪养殖结构变化对我国饲料行业影响

过去10年家庭散养模式转向专业户养殖模式,转变了饲料喂养方式,猪配合料得到长足发展,2002年产量仅为1960万吨,2014年增长至6940万吨,复合年增长率达到11.11%。我国猪肉产量达到5500万~5600万吨,人均猪肉消费达到了40公斤/年,虽仍有一定上升空间,但空间不大。猪肉需求增速放缓,草食类肉类供应增加,压制了生猪存栏持续扩张。养殖水平提升,减少了饲料总量需求,生猪养殖规模集中及大量中小散户退出减少了商品饲料需求。国内饲料产能过剩,饲料原料价格波动加大,饲料企业两头受压,企业向下延伸有利于保证企业的饲料需求,向上延伸有利于降低饲料原料成本,但由于原料端特别是豆粕主要控制在几家大型油厂手中,向上延伸难度较大,向下延伸猪价波动大,防疫、管理要求高,企业投资还需要考虑环保等因素,企业投资生猪产能也需要综合多因素考虑,但基本可以确定未来5~10年饲料销售竞争进一步加剧,行业兼并重组显著增加。

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2021年21期)2021-11-26

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2020年16期)2020-12-14

今日农业(2019年12期)2019-08-15

现代营销(创富信息版)(2018年5期)2018-07-12

猪业科学(2018年4期)2018-05-19

中国自行车(2017年5期)2017-06-24

养猪(2017年3期)2017-02-02