环境不确定性、内部控制与审计意见

2016-12-20 01:24:32倪国爱

铜陵学院学报 2016年1期

张 婷 倪国爱

(1.安徽财经大学,安徽 蚌埠 233041;2.铜陵学院,安徽 铜陵 244000)

环境不确定性、内部控制与审计意见

张 婷1,2倪国爱2

(1.安徽财经大学,安徽 蚌埠 233041;2.铜陵学院,安徽 铜陵 244000)

以2009-2014年我国A股上市公司为考察对象,实证检验了企业环境不确定性及内部控制质量对审计师审计意见决策的影响。研究发现:环境不确定性提高了审计风险,增加了企业被出具非标准审计意见的概率;高质量的内部控制能有效缓解环境不确定性对非标准审计意见的正向影响;区分企业性质和规模后发现,上述缓解作用主要存在于非国有和规模较大的企业中。结论表明:企业内部控制有效发挥了“风险免疫”功能,降低了环境不确定程度对审计意见的影响,加强企业内部控制建设显得尤为重要。

内部控制质量;环境不确定性;审计风险;非标准审计意见

一、引言

审计意见是审计师在对被审计单位进行独立审计后对其财务信息质量出具的鉴证结果,不同的审计意见会给利益相关者带来不同的经济后果(薄仙慧和吴联生,2011)[1],同时,来自各利益方的压力和诉求也会影响审计师的审计意见行为。上世纪70年代以来,围绕客户自身及审计师特征这两个层面,学者们展开了对审计意见出具动因的研究热潮。近些年,受变幻莫测的市场环境及利益相关者不可预测行为的影响,企业的外部环境呈现非稳定状态[2]。出于对企业风险的考虑,审计师的审计意见决策并非仅受客户个体及审计师的影响,还与被审企业外部环境的不确定程度有着千丝万缕的联系。林钟高等(2015)提出环境不确定性增加了审计风险,审计师可能会通过提高审计定价以弥补因出具“清洁”审计意见带来的风险[3]。这意味着,企业的环境不确定性一定程度上影响了审计师最终的决策(审计意见)的形成。

已有研究表明,作为内部自我约束的一项制度安排,高质量的内部控制有助于降低企业财务错报和舞弊风险(周继军和张旺峰,2011)[4],提升盈余质量(Doyle and Ge,2007;方红星和金玉娜,2011)[5-6],降低审计风险(杨德明和胡婷,2010)[7]。那么,健全完善的内部控制体系能否缓解高环境不确定性企业的重大错报风险,进而影响审计师的审计意见决策呢?此外,对于产权性质、企业规模不同的企业,这一影响又会有何不同呢?截至目前,上述问题均缺少实证的检验。

利用我国2009-2014年沪深A股上市公司的经验数据,本文实证检验了在不同内部控制质量下,环境不确定性对审计意见的影响,并以企业的规模及终极控制人性质为不同维度做进一步研究。本文从新的视角考察了内部控制与外部审计相互作用的机理,丰富了审计意见影响因素及环境不确定性领域的文献,为全面开展新审计准则所倡导的风险导向审计提供经验参考。

二、相关文献与研究假设

(一)环境不确定性与审计意见

近年来,有不少学者开始关注环境不确定性,现有文献主要涉及环境不确定性对企业营运的影响。如,Baum et al.(2006)研究发现,企业环境不确定性越高,管理层由于难以准确判断出好的投资项目,在投资决策时往往更加谨慎[8]。Chaney and Jeter(1998)和Ghosh and Olsen(2009)发现随着环境不确定性的加剧,管理者更有机会调整应计盈余以平滑业绩,企业应计盈余管理随之增加[9-10]。

利用中国资本市场的经验数据,国内学者研究表明:环境不确定性会使企业获得更差的盈余质量[11]、更低的投资效率[12]、更高的资本成本[13]以及差异化的会计信息治理作用[14]。此外,申慧慧等(2010)基于股权结构的视角,考察了环境不确定性对审计师行为的影响,研究发现:环境不确定性与非标准审计意见(以下简称“非标意见”)及审计收费均显著正相关,这种关系在国有企业中更加显著[15]。

从对环境不确定性相关文献的回顾可看出,现有文献主要集中于环境不确定性对企业内部运营的影响,极少有文献关注了环境不确定性对外部独立审计的影响,且尚未有文献加入内部控制因素对此进行研究。鉴于现有文献的不足,本文从内部控制角度,对环境不确定性与审计意见的关系进行实证检验。

本文认为,环境不确定性会增加企业被出具“不清洁”审计意见的概率。原因在于:(1)环境不确定性增加了企业的整体风险。随着环境不确定性的增加,尤其在导致环境不确定性的复杂因素相互交织时,由于知识储备和消息渠道的匮乏,管理层往往难以权衡环境不确定性所带来的收益及成本,管理层的决策风险骤然增加(牛建波和赵静,2012)[16]。此时,面临薪酬诱惑和内外压力的挑战,管理层往往会操纵盈余以减少未来业绩波动(Ghosh and Olsen,2009)[10],降低环境不确定性的不利影响,增加了管理层的舞弊风险。随着公司外部环境的动荡,管理层制定预算的频率增加、战略周期缩短[15],这不利于企业的长远发展,势必会增加企业的经营失败(破产)风险。(2)根据上述分析,环境不确定性越高,审计师会给予较高的风险评估水平,在无法实施全面详细审计程序的情况下,审计师往往会更多地出具非标准审计意见来降低因审计失败而造成的损失(Lennox,2000)[17]。据此,提出假设1:

假设1:环境不确定性越高,企业被出具非标意见的概率越高。

(二)内部控制、环境不确定性与审计意见

从我国现行的风险导向审计模式来看,为了将审计风险降至最低,审计师的最终决策(审计意见)的形成往往建立在被审计单位的内部控制基础之上[7]。那么,内部控制质量是否会影响审计师对高度环境不确定性企业的审计意见决策呢?

从审计风险角度:(1)已有研究发现,企业内部控制质量越高,管理层机会主义会计政策选择的可能性越低(魏明海等,2007)[18],盈余质量越高(Doyle,2007;方红星和金玉娜,2011)[5-6],企业的财务舞弊风险也较低。(2)健全的内部控制体系通过其合理的结构安排及权责制衡的内部治理机制,帮助企业及时识别并有效应对潜在风险,将经营风险降至最低(林钟高等,2015)[3]。总之,面对变幻莫测的外部环境,建立健全的内部控制体系能有效降低审计风险,降低审计师出具非标意见的可能性。

从外部独立审计角度:风险导向审计中,对企业内部控制的了解和评估是审计师选择具体审计程序和方法的前提。对于环境不确定性高的公司,企业风险往往也较高[11],如果公司内部控制质量较低,管理层盈余操控及财务舞弊的可能性也将增大。当审计师发现这一审计风险时,会加大抽查力度,对这些高风险领域重点审计,进而增加了期末被出具非标意见的可能。在高度环境不确定性的背景下,高质量的内部控制能降低企业存在重大错报或舞弊等问题并被审计师发现的可能性[19],最终减小被出具“不清洁”审计意见的概率。据此,提出假设2:

假设2:高质量的内部控制会降低环境不确定性与非标意见的正相关性。

在我国特殊的制度背景下,环境不确定性对国有和非国有企业审计意见的影响是不同的。一方面,对国有上市公司来说,凭借其国有股权所带来的与政府的紧密关联,更易获得政府的隐形担保和财政支持(包括财政补贴、贷款和融资等)(林毅夫,李志赟,2004)[20],环境不确定性给国有企业造成的经营失败(破产)风险往往较低。另一方面,国有企业管理层的仕途更替及绩效考核并不以业绩为基础(Kato and Long,2006)[21],面对环境不确定性下企业经营业绩的大幅波动,国有企业高管并没有动机进行盈余管理。综上,虽然环境不确定性会导致企业风险的增加,但国有企业因此而进行盈余操控及财务舞弊的可能性较小,被出具非标意见的可能性也较小。此外,相比非国有企业,环境不确定性对国有企业取得非标意见的影响更小,那么,国有企业内部控制质量对这一影响的缓解作用也会更小。

规模不同企业的内部控制实施效果不同,对环境不确定性与审计意见相关性的影响也可能存在差异。已有文献表明,规模较小的企业往往缺少足够的资源进行内部控制的日后维护,难以保证其内部控制的有效运行(张颖,郑洪涛,2010)[22],因此,在小规模企业中,其内部控制实施效果要远差于大规模企业(朱荣恩等,2004)[23]。既然小企业内部控制实施效果较差,那么,与大企业相比,规模较小企业的内部控制对其环境不确定性与非标意见正相关性的缓解作用也更小。综上,提出假设3:

假设3:与国有和小规模企业相比,高质量的内部控制对环境不确定性与非标意见正向关系的缓解作用在非国有和大规模企业中更大。

三、研究设计

(一)样本选择与数据来源

本文使用“迪博·中国上市公司内部控制指数”来衡量内部控制质量,鉴于自2009年起,该指数的构造及设计发生了实质性变动(肖成民和李茸,2011)[19],为了保证测算口径一致,本文选择2009年为样本起点。考虑到最新财务指标的可获取性,最终选择2009-2014年我国A股上市公司为研究样本,并按以下原则对样本进行处理:

(1)剔除金融类公司,由于这类公司的相关指标具有特殊的属性;(2)剔除PT或ST类公司,由于此类公司的财务状况异常,可能影响实证结果的准确性;(3)剔除销售收入不足五年(包括当年)和各年收入均小于0的公司,剔除年度行业中样本量低于10的行业数据,以确保环境不确定性数值的准确性;(4)剔除相关变量缺失或异常的样本。本文最终得到8396个观测值。为了避免离群值的影响,本文还对连续变量进行了上下1%的缩尾处理,

本文使用的内部控制指数源于深圳迪博(DIB)的风控数据库,终极控制人性质数据取自色诺芬(CCER)数据库,事务所排名是参照中注协每年发布的百强事务所排名手工整理而来,其余数据均来自国泰安(CSMAR)数据库。本文统计及实证检验的软件为:Excel 2010和Stata 12.0。

(二)模型设定与变量定义

为了检验环境不确定性对审计意见的影响,验证假设1,参照申慧慧等(2010)[15],构建logistic回归模型(1):

模型(1)中的Opin代表审计意见类型。借鉴陆正飞、王春飞和伍丽娜的做法[24],当意见类型为非标类审计意见(无保留带事项段、保留意见、否定意见或无法表示意见)时,赋值为1,否则为0。

EU为环境不确定性指数。本文参考Ghosh and Olsen(2009)、申慧慧等(2012)[10,12],首先,计算企业过去五年(包括当年)销售收入的变异系数,模型如下:

其中,Year为年度变量,从当前年度往前推,如果观测值是第5年,则Year=5;如果是4年,则Year=4;以此类推,直到第1年(即当年),Year=1。将销售收入(Sale)分别对时间(Year)进行回归,得出的五个残差即为每年的非正常销售收入;由过去五年非正常销售收入的标准差除以收入均值便得出企业过去五年销售收入的变异系数,即当年未经行业调整的环境不确定性。其次,对上述的环境不确定性取行业中位数求出行业环境不确定性;为了消除行业效应,用各公司当年未经行业调整的环境不确定性除以其行业环境不确定性,即为公司当年的环境不确定性(EU)。根据假设1,预期环境不确定性EU的系数符号为正。

为了检验内部控制对环境不确定性与审计意见的相关性的影响,验证假设2和3,构建Logistic模型(2):

模型(2)中的IC为内部控制质量,参照杨德明和胡婷(2010)的做法[7],本文选取“迪博·中国上市公司内部控制指数”衡量内部控制质量,指数越高,代表内部控制质量越好。根据假设2,预期交乘项(EU×IC)系数显著为负。

本文控制了以下变量:Size、Lev、△Roa、Loss、Recinv、Growth、Opin_1和Big;同时,我们还控制了上述模型的行业和年度效应。变量定义见表1:

表1 主要变量定义

四、实证结果与分析

(一)描述性统计与单变量检验

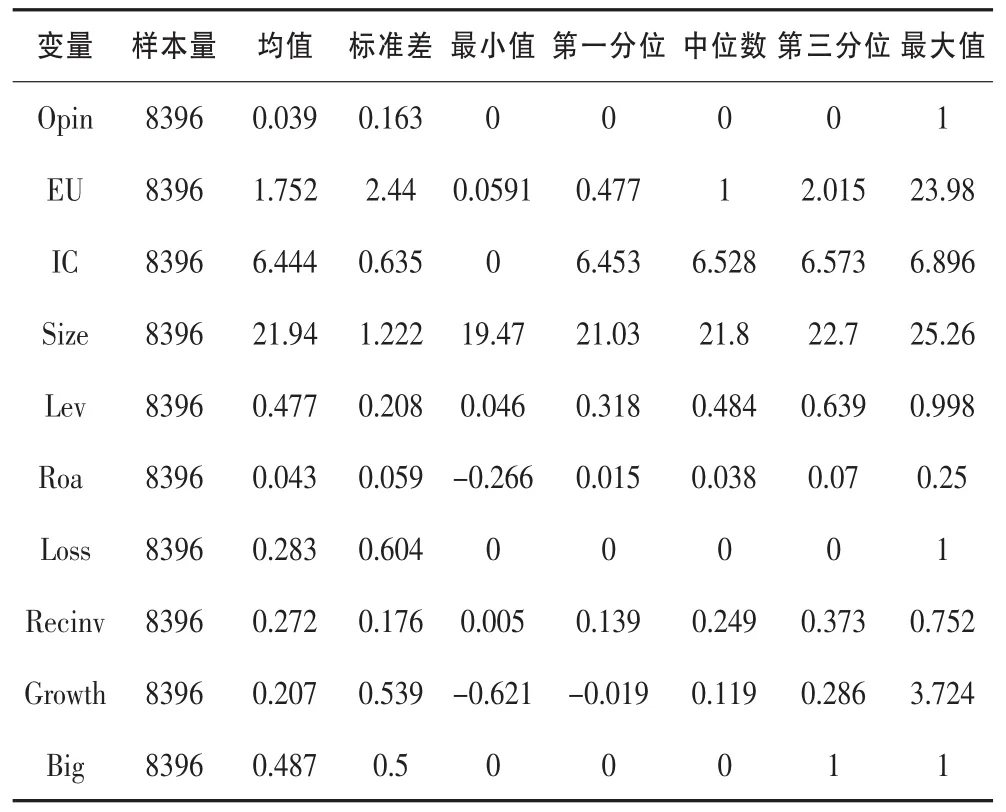

1.全样本描述性统计

表2报告了主要变量的描述性统计结果。其中,审计意见(Opin)的均值为0.039,表明近96%的上市公司被出具了“清洁”审计意见。环境不确定性(EU)的均值为1.752,最小值、最大值分别为0.0591、23.98,反映出样本企业普遍存在环境不确定性,企业间环境不确定性差异较大。内部控制质量(IC)最大值为6.896,最小值仅为0,反映了样本企业内部控制质量差异较大,部分企业的内部控制建设有待完善。

表2 全样本描述性统计

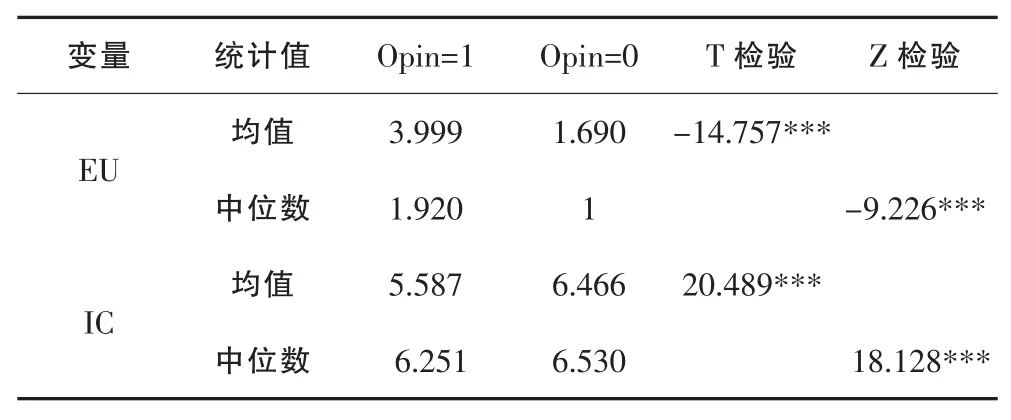

2.分样本差异性检验

表3报告了按照审计意见类型进行分组,对环境不确定性(EU)和内部控制质量(IC)进行T(Z)检验的结果。从表中看出,被出具非标意见的公司,其环境不确定性显著更高,这说明环境不确定性与非标意见正相关,初步验证假设1。另外,与非标样本相比,被出具标准审计意见的样本企业内控质量更好,这说明企业内部控制质量越好,财务信息质量更高,更容易获得标准审计意见。

3.相关性Pearson检验

表4列示了Pearson相关性检验结果。从表中可看出:Opin与EU相关系数为0.154,在1%水平上显著正相关,符合本文预期;控制变量中,Opin与上一期审计意见相关性最大,高达58.1%。此外,自变量间相关系数均小于0.5,方差膨胀因子(VIF)最大值仅为1.94,说明模型不存在多重共线性。

表3 主要变量T(Z)检验

(二)模型(1)回归结果

表5报告了模型(1)的回归结果。根据回归结果列(1)所示:环境不确定性(EU)系数显著为正(显著性为5%),表明环境不确定性越高,企业被出具非标意见的概率越高。该结果验证了假设1。

控制变量结果如下:上期审计意见(Opin_1)的系数显著为正,说明上期审计意见会给审计师带来心理暗示,产生“瞄定效应”;资产负债率(Lev)和亏损情况(Loss)的系数显著为正,而收益变动(ΔRoa)显著为负,表明公司经营状况情况越差,越容易被出具“不清洁”审计意见;企业规模(Size)的系数显著为负,反映了相比小规模企业,大企业往往更易获得“清洁”审计意见。

表4 Pearson相关系数

以内控质量(IC)的中位数为标准,将总样本划分为内控质量高和内控质量低两种类型,依次放入模型(1)进行回归。列(2)和列(3)分别列示了内控质量高和低两个分样本关于模型(1)的回归结果,可以看出,环境不确定性(EU)的估计系数仅在内控质量低的样本中显著为正,在内控质量高的样本中则不显著。说明内部控制质量越高,环境不确定性对审计意见的影响越不显著。与本文预期(假设2)一致。

表5 模型(1)Logistic回归结果

(三)模型(2)回归结果

表6报告了模型(2)的回归结果。根据回归结果列(1)所示,EU与Opin在1%的水平上显著正相关,而EU与IC的交乘项与Opin在5%水平上显著负相关,说明高质量的内部控制显著降低了环境不确定性与非标意见的正相关性,验证了本文的假设2。

进一步地,本文分别按照企业性质和规模大小分样本进行回归。列(2)和列(3)分别为国有和非国有企业关于模型(2)的回归结果,可以看出,交乘项(EU×IC)在非国有企业样本中显著为负(显著性5%),在国有企业中则不显著。另外,从大企业和小企业回归结果列(4)和列(5)中可看出,交乘项(EU×IC)在大企业中显著为负(显著性10%),在小企业中则不显著。结果表明:高质量内部控制对环境不确定性与非标正向关系的缓解作用仅存在于非国有和大规模企业中。与本文预期(假设3)相符。

表6 模型(2)Logistic回归结果

(四)稳健性检验

为了确保本文结论的可靠性,参照李伟[25]等的做法,用未经行业调整的环境不确定性替代本文的环境不确定性,放入模型(2)中重新进行回归,结果如表7所示:从列(1)全样本回归结果看出,EU系数显著为正,交乘项(EU×IC)显著为负,说明环境不确定性越高,企业被出具非标意见的概率越高;高质量的内部控制显著降低了环境不确定性对非标意见的正向影响,结论支持假设1和2.

另外,从列(2)—(5)可看出,仅在非国有和大企业中,交乘项(EU×IC)显著为负,说明高质量的内部控制未能降低国有企业和小企业的环境不确定性对非标意见的正向影响,结论支持假设3。

表7 稳健性检验

五、结论与启示

本文选取2009-2014年我国非金融类A股上市公司的经验数据,实证检验了环境不确定性与审计意见的相关性及内部控制质量对这一相关性的影响。实证结果表明:(1)环境不确定性越高,企业被出具非标准审计意见的概率就越大。(2)高质量的内部控制能有效缓解了环境不确定性对非标准审计意见的正向影响。(3)健全的内部控制体系能显著降低非国有和大型企业的环境不确定性与非标准审计意见的正相关性,而在国有和小型企业中则不显著。

本文的研究结论解释了企业的环境不确定性及内部控制对审计师审计意见决策的影响机理。(1)环境不确定性会导致审计师承担更多的审计风险,其余条件既定的前提下,审计师会出具更多的非标准审计意见以降低因审计失败所带来的损失。(2)完善的内部控制体系能使企业降低环境不确定性所带来的经营(破产)风险,减小财务舞弊和盈余操控,提高财务信息质量,从而获得更多的“清洁”审计意见。(3)我国政府始终扮演着国有企业的“守夜人”角色,使得环境不确定性本身并不会影响审计师对国有企业的审计意见决策。同时,我国中小型企业的内部控制建设任重道远,内部控制质量仍待提升。

[1]薄仙慧,吴联生.盈余管理、信息风险与审计意见[J].审计研究, 2011(1):90-97.

[2]GOVINDARAJAN.Appropriateness of accounting data in performance evaluation:An empirical examination of environmental uncertainty as an intervening variable[J].Accounting,Organizations and Society,1984,9(2):125-135.

[3]林钟高,郑军,卜继栓.环境不确定性、内部控制与审计收费[J].财务研究,2015(4):44-56.

[4]周继军,张旺锋.内部控制、公司治理与管理者舞弊研究——来自中国上市公司经验数据[J].中国软科学,2011(8):141-154.

[5]D OYLE,J.GE,W,A.Top Executive Dismissal,Ownership and Corporate Performance[J].TheAccountingReview,2007,82(5):1141-1170.

[6]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于资源性内部控制鉴证报告的经验研究[J].会计研究, 2011(8):53-61.

[7]杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究, 2010(5):90-97.

[8]BAUM.C F,CAGLAYAN M,OZKAN N,TALAVERA O.The impact of macroeconomic uncertainty on non-financial firms' demand for liquidity[J].Review of Financial Economics,2006,15 (4):289-304.

[9]CHANEY.P,JETER,D AND LEWIS,C.The use of accruals in earnings management:A permanent earnings hypothesis [J].Advances in Quantitative Analysis of Finance and Accounting,1998(6):103-135.

[10]GHOSH,D.OLSEN,L.Environment Uncertainty and Manager’s use of Discretionary Accruals[J].Accounting,Organizations and Society,2009,34(2):188-205.

[11]申慧慧.环境不确定性对盈余管理的影响[J].审计研究,2010 (1):89-96.

[12]申慧慧.于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[13]林钟高,郑军,卜继栓.环境不确定性、多元化经营与资本成本[J].会计研究,2015(2):36-43.

[14]申慧慧,吴联生.国有股权、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16.

[15]申慧慧,吴联中,肖泽忠.环境不确定性与审计意见:基于股权结构的考察[J].会计研究,2010(12):57-64.

[16]牛建波,赵静.信息成本、环境不确定性与独立董事溢价[J].南开管理评论,2012,15(2):70-80.

[17]LENNOX C.Do Companies Successfully Engage in Opinion Shopping?Evidence from the UK[J].Journal of Accounting and Economics,2000,(3):321-337.

[18]魏明海,陈胜蓝,黎文靖.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,2007,5(1):131-150.

[19]肖成民,李茸.内部控制会影响审计意见吗[J].会计与经济研究,2012(2):34-41.

[20]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[21]KATO T.,C.LONG.Executive Turnover and Firm Performance in China[J].AmericanEconomicAssociation,2006,96(2):363-367.

[22]张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):75-81.

[23]朱荣恩,应唯,吴承刚,邓福贤.关于企业会计控制应用效果的问卷调查[J].会计研究,2004(10):19-24.

[24]陆正飞,王春飞,伍丽娜.制度变迁、集团客户重要性与非标准审计意见[J].会计研究,2012(10):71-96.

[25]李伟.不确定性环境下会计稳健性对审计收费、审计意见的

Environment Uncertainty,Internal Control and Audit Opinions

Zhang Ting1,2,Ni Guo-ai2

(1.Anhui University of Finance and Economics,Bengbu Anhui 233041,China;2.Tongling University,Tonling Anhui 244000,China)

Using data of A-share listed companies for the period of 2009-2014,this paper empirically examines the effect of environment uncertainty and internal control on audit opinions.The empirical results show that environment uncertainty increases the risk of audit,increase the probability of companies were issued a qualified audit opinion.High quality of internal control effectively alleviate the positive relationship between the environment uncertainty and a non-standard audit opinion.The above alleviation mainly exists in the non-state-owned and large-scale enterprises.The conclusion show that sound internal control can reduce the negative effect of environment control on non-standard audit opinion.Thus,the construction of internal control is necessary and important.

internal control;environment uncertainty;audit risk;non-standard audit opinions;

F239.45

A

1672-0547(2016)01-0048-06

2015-12-26

安徽省社科规划重点委托项目(AHSKW2010D04);安徽财经大学与铜陵学院联合培养研究生科研创新基金项目(2015tlxylhy05)

张 婷(1989-),女,安徽全椒人,安徽财经大学与铜陵学院联合培养研究生,研究方向:审计理论与方法;

倪国爱(1963-),男,安徽庐江人,铜陵学院教授,硕士研究生导师,博士,研究方向:审计理论与方法。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

设备管理与维修(2022年21期)2022-12-28 07:33:34

法律方法(2022年2期)2022-10-20 06:41:56

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

制造技术与机床(2019年7期)2019-07-22 03:42:48

中国外汇(2019年7期)2019-07-13 05:45:04

石油化工建设(2018年3期)2018-11-30 02:03:08

智富时代(2018年7期)2018-09-03 03:47:26

系统工程与电子技术(2016年4期)2016-08-24 07:46:22