地方本科高校转型背景下税收学专业实践教学体系建设与改革

——以铜陵学院为例

2016-12-20 01:24:42许宗凤游振宇

铜陵学院学报 2016年1期

刘 珺 许宗凤 游振宇

(铜陵学院, 安徽 铜陵 244000)

地方本科高校转型背景下税收学专业实践教学体系建设与改革

——以铜陵学院为例

刘 珺 许宗凤 游振宇

(铜陵学院, 安徽 铜陵 244000)

以立足地方应用型本科高校转型的背景及铜陵学院建设地方应用型高水平大学为契机,结合税收学专业人才培养目标定位及现实需求,指出该专业人才培养过程中强化实践教学的必要性,并从人才培养方案修订、实践教学内容调整、专业能力实践基地建设、“第二课堂”开展、“双师双能型”师资队伍建设及考核评价机制创新等方面,提出转型发展背景下税收学专业实践教学体系的构建与完善建议。

税收学专业;实践教学;应用型本科高校;铜陵学院

随着中国加快转变经济发展方式、全面深化改革关键时期的到来,要求高等教育要面向生产服务一线提供掌握现代科学技术、又接受过系统技能训练的应用型、复合型、创新型人才。基于此,《国家中长期教育改革和发展规划纲要(2010-2020年)》提出要“重点扩大应用型、复合型、技能型人才培养规模”;《教育部国家发展改革委财政部关于引导部分地方普通本科高校向应用型转变的指导意见》(教发[2015]7号)也明确要求高校“把办学思路真正转到服务地方经济社会发展上来,转到产教融合校企合作上来,转到培养应用型技术技能型人才上来,转到增强学生就业创业能力上来。”

2014年4月,178所高等学校齐聚驻马店,响应国务院“引导部分普通本科高校向应用技术型高校转型”的战略部署,以产教融合发展为主题,共同探讨“地方本科高校转型发展”和“中国特色应用技术大学建设之路”。铜陵学院作为达成“驻马店共识”的178所高校之一,早在2008年就已成为安徽省示范应用型高校立项单位,并于2015年获批安徽省地方应用型高水平大学立项建设单位,其发展思路即是“应用型”办学理念的进一步践行与落实。

我们认为,应用型人才培养模式创新的关键点在于建立以提高实践能力为引领的人才培养流程,实现专业链与产业链、课程内容与职业(行业)标准、教学过程与生产、管理流程的对接。因此,在应用型人才培养过程中,构建“以能力为主线、学用一体、产教研相互渗透”的实践教学体系,强化以实验、实训、实习为载体的实践教学内容就显得尤为重要。

一、税收学专业人才培养强化实践教学的必要性

(一)实践教学在应用型人才培养过程中的重要性决定

应用性高等教育有“两个追求”,一是在基础理论知识学习的基础上,侧重对学生运用所学专业知识指导实践能力的培养;二是面向生产、服务、管理一线,追求实用、实效,同时关注人才培养、科学研究、社会服务的实际价值和现实意义。

因此,在应用型人才培养过程中,实践教学是贯穿始终、不可缺少的重要组成部分。实践教学一方面可以加深学生对理论知识的理解和运用,另一方面可以训练学生的实际动手能力,培养科学思维和创新精神。相比之下,财经类专业对实践教学的重视程度远不如某些理工类专业,且大多沿袭传统实践教学方式,如社会调查、毕业实习、毕业论文等。随着就业形势的变化以及本科层次教育模式的转变,传统实践教学方式已不能适应应用型人才培养的需要。加强实践教学,进一步提高学生的实践能力和创新精神,是高校特别是亟待转型发展的地方本科高校创新教学模式、深化教学改革的紧迫任务。

(二)转型发展背景下税收学专业人才培养目标决定

尽管受到公务员考试制度以及政府部门编制约束的影响,但社会各界对税收学专业人才的需求却日益呈现数量扩大化、方向多元化的趋势。与传统财税专业学生以进入财税等政府职能部门为主要去向不同,当前大多财经类高校都将税收学专业的人才培养目标定位为“能够在财政、税务等政府部门以及能够在各类企事业单位、税务师事务所等涉税服务机构从事税收征管、税务会计、税务代理、税收筹划等相关工作的高素质应用型人才”①,并坚持“优基础、高素质、强能力、重应用”的人才培养模式,突出人才培养目标的实践性、应用性以及培养过程的开放性。这就要求税收学专业学生在校期间,除应具备坚实的经济学、管理学和法学理论基础,掌握税收理论、税收制度以及税收政策相关知识外,还应接受企业财务、税务等方面基本技能的系统训练,特别是企业纳税申报、税务会计、税收筹划、税务代理与咨询、涉税审计以及税收征管与服务等方面的专项技能训练,以不可替代的专业核心优势以及扎实的专业实践能力应对未来激烈的人才市场竞争。

(三)财税领域信息化发展态势决定

随着“金税工程”、“金财工程”的逐步推广和升级,我国的财税信息化建设取得了巨大成就,大量财务软件、税收应用软件和设备融入企业纳税及税收征管实务当中,税收征管、涉税中介服务以及企业办税的信息化程度大大提高,同时也改进和完善了很多现有的业务流程。此外,在中国一直有着“财税”不分家之说。“财务税务管理一体化”不仅是未来财务管理软件的发展方向,也是未来企业财税人才的职业胜任力所必需。学生不仅需要掌握会计信息化、税务信息化及管理信息化等各自信息系统的操作应用,还要了解各系统之间如何实现互联互通,能快速正确地处理事务、提供或获取信息,以提高工作的效率和质量。作为财税人才培养基地的财经类高校势必与时俱进,在基础理论教学的同时强化实践教学,建构基于“财税一体化”的专业实践教学体系,搭建多功能、开放式的实践教学平台,提高财务、税务专业学生理论与实践相结合的能力,为他们走出校门后迈进职场提前预热。

(四)涉税服务行业发展对税收专业人才的需求决定

2015年,修订后的《中华人民共和国职业分类大典》首次将“税务专业人员”(职业代码为2-06-05-01)写入其中,其职业分类层级从属于第二大类“专业技术人员”——第六中类“经济和金融专业人员”——第五小类“税务专业人员”。“税务专业人员”的职业信息描述是:“在税务师事务所等涉税专业服务机构中,从事税务代理、税务鉴证、税务审计和税务咨询等服务的专业人员”。而最新出炉的《深化国税、地税征管体制改革方案》提出“要探索政府购买税收服务,规范和发挥涉税专业服务社会组织在优化纳税服务、提高征管效能等方面的积极作用”。由此可见,税务专业人员的职业独立性和重要性更加凸显,税务代理机构等涉税专业服务组织在未来拥有更广阔的发展空间。这对税收学专业学生实践应用能力的培养和锻造也提出了更高的要求。

二、转型发展背景下税收学专业实践教学体系构建与完善——以铜陵学院为例

(一)专业概况

铜陵学院是一所以经济学、管理学为主,多学科协调发展的地方应用型本科院校,是安徽省财经类人才的主要培养基地,也是地方财税干部的重要培训基地。学校早在1984年(专科阶段)就开设了财税专业,2011年财税与公共管理学院成功申报税务本科专业并于当年秋季开始招生②。作为传统专科专业和新设本科专业,税收学特色专业的建设和改造既体现了对传统优势学科的传承和推广,同时也匹配学校当下的办学定位和社会经济发展的现实需要。

截至2015年,安徽省开设税收本科专业的高校有三所:一是位于皖北的安徽财经大学;二是位于皖中的安徽大学;三是位于皖南的铜陵学院。本校税收学专业坚持“地方性、应用型、开放式”办学定位,拟打破传统学科发展的趋同思维,更加注重面向安徽本土培养高素质应用型税收人才,服务地方社会经济发展的目标明确;在培养方式上,更加注重“开放式”,依托社会资源,强化校地、校企、校际合作;在教学方法上强调“讲授与实践、课内与课外”相结合,更加重视学生专业实践能力和创新创业能力的培养和训练。就专业实践能力而言,税收专业学生要求在掌握一般会计技能基础上,还要精税法,懂政策,并能较好地驾驭税法和运用政策为企业提供税收筹划等涉税服务并寻求相关政策支持,具有其他专业学生不可替代的核心优势。

(二)建设目标

基于地方本科高校转型背景以及本校“应用型、地方性、开放式”办学定位,坚持“优基础、高素质、强能力、重应用”的人才培养模式,突出人才培养的实践性、应用性以及培养过程的开放性,架构“全过程、多环节、模块化”的税收学专业实践教学体系,服务于税收学应用本科专业建设,以提高税收专业人才培养质量,并以此为依托更好地服务社会,促进校地、校企的合作共赢。

(三)具体思路

1.基于“知识、能力、素质”协调发展的应用型人才培养方案修订

按照知识、能力、素质协调发展的原则,突出教学目标的应用性和培养过程的实践性,科学建构税收学专业人才培养的知识结构和课程体系。一是引入职业资格考试标准修订人才培养规格标准。以税务师职业资格考试科目作为主要核心课程,如《中级财务会计》、《财务管理》、《税法一》、《税法二》、《涉税服务实务》、《涉税相关法律》等,并采用职业资格考试指定参考书目为教材;二是做实集中性实践教学环节。税收学专业集中性实践教学环节应涵盖思想政治素质、专业技能素质、文化素质及身心素质的全方位培养,既注重学生专业知识及应用能力的训练,也要做到共性与个性的结合。具体形式可包括新生专业思想教育、专业认知实习、暑期社会实践、财税职业能力综合训练、顶岗与轮岗实习、学年论文和毕业论文等,均衡分布于不同学期,与课内教学相辅相成、融为一体;三是促进专业教育与创新创业教育的有机融合。创新创业教育不仅关乎国家创新驱动发展战略的实施及经济提质增效升级,更是推动高等教育综合改革、促进高校毕业生更高质量创业就业的重要举措。建议在课程体系中引入创新创业教育模块和社会责任模块(含校园文化活动、社会实践活动和公益活动),融入具有专业特色的创业引导及社会实践内容,将创新创业教育贯穿税收学专业人才培养特别是实践教学的全过程。

2.基于能力导向的专业性实践教学内容调整

除集中性实践教学环节外,应以能力为导向,加强专业性实践教学内容改革。具体措施有:一是在《会计电算化》、《税务管理》、《税务代理实务》、《税务稽查》等专业核心课程中安排一定比例的实验学时,将实践教学内容有机融入课堂理论教学,并作为理论教学的重要补充;二是在人才培养方案中设置综合性实验课程《税收信息化》和《财税综合模拟实验》,分别面向不同涉税主体的实践能力需求——税务机关和企业;三是在集中性实践教学环节增设“职业能力综合训练”模块,借助虚拟商业社会环境和“财税一体化”教学软件,把企业搬进校园,增强学生对未来职场环境的感性认识,切实锻炼学生财税方面的实践应用能力以及与其他行业和部门沟通的能力。

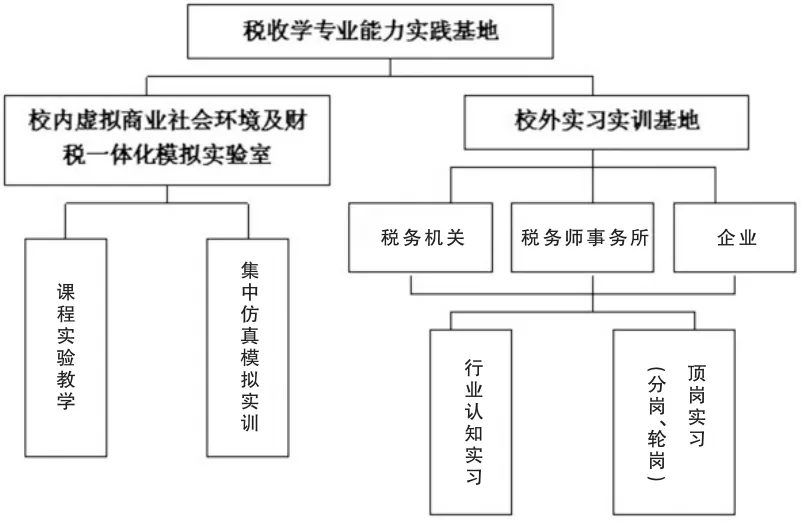

3.基于“校、所、局、企”四位一体的专业能力实践基地建设

按照工学结合、知行合一的要求,税收学专业可统筹各类实践教学资源,借助校内实验实训平台(包括校园虚拟商业社会环境及财税一体化模拟实验室等)及校外实习基地(包括国税局、地税局、税务师事务所等涉税服务中介机构以及企事业单位等),打造内外结合、功能集约、资源共享、运作高效、“校、所、局、企”四位一体的税收学专业能力实践基地。

基本架构如下图所示:

图1 税收学专业能力实践基地基础架构

4.基于“创新-创业-实践”相结合的“第二课堂”创设

充分发挥第二课堂的作用,培养科学思维方法,增强团队协作精神,在创新实践中培养学生的创新意识和科学精神。具体措施有:通过大学生创新创业训练计划以及校园“未来企业家”培养计划实施,将专业教育与创新创业教育有机融合;鼓励学生参加教师课题组等科研训练,培育学生的科学创新意识,提高学生提出、分析、解决问题的能力;通过开展“校园税收宣传月”、“税收志愿者”等具有专业特色的实践活动,给学生提供短期轮岗实训的机会,借以了解企业报税流程和税收征管程序,从征纳双方视角认知和实践税收;通过组织开展校园税收知识竞赛及参加不同层级的大学生财税技能大赛,切实锻炼和检验学生的专业知识积累和实践应用能力。

5.基于“双师双能”目标的应用型师资队伍打造

应用型师资队伍建设强调“双师”、“双能”,即教师除应具有较强教学能力,胜任应用型人才培养的教学任务,还要清楚行业发展现状和趋势,知晓行业标准,熟悉行业管理程序与规律,同时具有技术研发、成果转化和实践指导的能力。基于此,税收学专业应着力打造一支既有深厚理论知识功底,又精通实践,能够满足应用型人才培养要求的“双能双师型”师资队伍。具体措施有:鼓励教师通过到实践部门挂职锻炼、承接产学研合作课题等以增进对实际业务的了解和认知;鼓励教师参加财税领域各类职业资格考试,取得注册会计师、税务师等资质证书;夯实兼职教师队伍,努力把实践部门具有良好理论素养和丰富实战经验的管理工作者充实到兼职教师队伍中,与专职师资形成互补;改进现有针对应用型师资的评价机制,实现“单一评价”向“多元评价”转变,通过教学评价、绩效考核、职务(职称)评聘等系列制度的改革,增强教师提高实践能力的主动性、积极性。

6.基于“多维度、全过程”的学生考核评价机制创新

应用型人才培养质量的评价应以能力为导向,注重学生“学”的有效性,促进结果考核向过程考核、知识考核向能力考核、单一考核向多种方式考核的转变。实践教学的考核与评价一直是高校教学管理的薄弱环节。我们认为实践教学考核一方面要强调“有效性”,一方面要注重“可操作性”。可尝试的手段有:推行以过程考核为主的考核办法,降低期末成绩比重,提高平时成绩权重(含作业、分组案例、实验报告等);创新考核方式,以课内实验或实践技能操作替代传统纸质考试;实施毕业论文改革,积极向企事业单位、社会中介机构及财税部门征集毕业论文选题,鼓励学生在毕业实习期间,以帮助行业或部门解决实际问题或针对某企业的涉税业务及筹划实务入手,在实践过程中完成毕业论文(设计)的撰写工作;实施学分积累与转换制度。增设创新创业学分和社会责任学分,学生的创新实验、参加学科竞赛、论文发表、创业实践、志愿者服务等实践活动可折算专业学分等。

注:

①资料来源:铜陵学院2015级税收学专业人才培养方案。

②教育部于2012年9月修订颁发《普通高等学校本科专业目录(2012年)》,将经济学类下“税务专业”(原专业代码020110W)改为“税收学专业”(专业代码020202)。

[1]吴金光,胡娟.论新形势下税收学本科专业发展的空间与趋势[J].湖南财政经济学院学报,2013(3).

[2]陈尊厚.地方新建本科院校创建应用型优质本科大学的若干思考[J].中国大学教学,2014(10).

[3]陈啸.突破学科定势:高等学校转型发展的一个新视角——兼论重构能力导向的应用型人才培养体系[J].中国大学教

On the Construction and Reform of Practical Teaching System of Taxation Major against the Transformation Background of Local Undergraduate Universities——Taking Tongling University for example

Liu Jun,Xu Zong-feng,You Zhen-yu

(Tongling University,Tongling Anhui 244000,China)

Based on the transformation background of local undergraduate universities and the opportunity of Tongling University constructing local application-oriented university of high level,together with the target positioning and realistic demand of talent cultivation of taxation major,this paper points out that it is necessary to enhance practical teaching in the process of talent cultivation.It also puts forward the construction and perfection proposals of the practical teaching system of taxation major against the transformation background by revising teaching plans,adjusting practical teaching contents,constructing practical bases of professional ability,carrying out“second classroom”,cultivating teachers of“double-ability”and innovating evaluation mechanism.

taxation major;practical teaching;application-oriented undergraduate university;tongling university

G642.0

A

1672-0547(2016)01-0118-03

2016-01-13

安徽省质量工程教学研究项目“地方本科院校转型背景下税收学专业实践教学体系建设与改革”(2014jyxm360)

刘 珺(1973-),女,安徽无为人,铜陵学院财税与公共管理学院教授,研究方向:财税理论与实务;

许宗凤(1964-),女,安徽无为人,铜陵学院财税与公共管理学院教授,研究方向:财税理论与制度;

游振宇(1973-),男,四川广安人,铜陵学院财税与公共管理学院副教授,博士,研究方向:财税理论与制度、公共经济学。

猜你喜欢

山西财税(2022年4期)2022-05-23 05:03:26

红蜻蜓·低年级(2022年2期)2022-03-19 00:51:53

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

近代史学刊(2020年2期)2020-11-18 09:16:20

作文周刊·小学一年级版(2020年12期)2020-05-14 15:18:05

作文周刊·小学二年级版(2019年12期)2019-04-26 12:37:56

作文周刊·小学一年级版(2019年4期)2019-04-25 00:01:32

行政事业资产与财务(2016年10期)2016-09-26 12:05:14