产品层次差异下的中美产业内贸易比较

2016-12-20 09:46桑百川

产经评论 2016年4期

张 彬 桑百川

产品层次差异下的中美产业内贸易比较

张 彬 桑百川

2008年金融危机之后,新一轮科技革命竞争和中美博弈日趋激烈。以中国和美国的产业竞争力为比较对象,在SITC标准下将产业技术层级划分为低、中、高技术业三个层次,计算基于产品层次差异的中美间产业内贸易指数,以更好地认识我国产业发展中的问题与不足。结果表明:2001-2013年,中国低层次产品对美出口力度较强,水平和垂直高层次产品则较弱,说明中国各产业的高附加值环节、整个价值链的实力仍旧不足。同时,相比低技术和高技术产业,中等技术产业整体产业内贸易指数最显著,其水平和高层次产业内贸易指数亦如此,表明中国在三种不同技术密集度产业的结构优化上,取得了一定成效。国内外诸多因素阻碍中国高技术产业的高端化发展,以及其对其他产业转型升级的带动作用。对此,从外部和内部两个维度提出促进我国产业优化升级的建议。

产品层次差异; 产业内贸易指数; 产业竞争力

一 引 言

2008年金融危机后,全球掀起新一轮技术革命,实体经济在促进各国(地区)经济恢复和发展、维持和增强其国际竞争力中的作用得到进一步体现。因此,各国努力促进国内产业优化升级,大力发展高新产业,并提出各种举措强化科技研发,提升其在产业竞争力形成中的作用。中国和美国是其中两个较为典型的国家。美国在危机之后提出“再工业化”战略,复兴国内制造业,发展高新产业。中国也出台了《“十二五”战略性新兴产业发展规划》,提出进一步优化升级产业结构,大力发展战略性新兴产业。且两国后续都相应制定了更为具体的措施,以促进政策落实和产业发展。到目前为止,成效如何,值得分析研究。尤其是中国在面临经济长短周期下降、国内经济“三期叠加”和来自美国的博弈更加激烈的背景下,产业结构调整的压力更大,凸显产业竞争力比较研究的必要性。为此,本文按照Lall(2000)在SITC标准下对产业技术层级的划分,就中国低、中、高技术产业,从对外贸易视角,基于贸易产品的层次差异,将中国加入世界贸易组织到2008年世界金融危机发生之前的年份纳入分析的时间段,以美国为比较对象,通过研究两国间产业内贸易状况,分析金融危机后中国的产业竞争力、变化情况及其原因。在此基础上,就后续我国产业的优化升级提出建议。

需要说明的是,由于各国在进出口产品层次上存在差异,传统方法在显示一国产业竞争力上存在失真问题,尤其是在当前国际分工日益深化的背景下更是如此。而从价值链视角进行分析,可使该问题得到缓解。这里所指的产品层次差异,简而言之,即产品重量越轻,价格越高,单位价格就越高,在价值链相应环节乃至整个价值链上附加值能力就越强,层次也就越高。基于这一思想的指标计算与分析也是本文的创新之处。具体来说,价值链视角下某一产业的国际竞争力,最终体现在其产品的出口价格上。作为价值链上附加值较高的上下游,一国(地区)某产业的研发能力越强,产品层次越高,销售环节的软硬件设施越完善,能附加在单位产品上的价值就越多;同时,一国(地区)技术实力、劳动者素质等软件资源和固定投入等硬件资源越强,其整个价值链相对于低技术经济体,位置会更高,体现为产品增值能力和程度越强。两者都最终表现为产品的单位出口价格较高。进一步地,发达经济体往往在研发环节上具有优势,其产品也多作为中间品为其他发展中经济体所进口,因此,作为最终品生产的开始阶段,其较高的研发能力和成果体现为产品较高的单位出口价格,而随后的制造加工虽然使产品的价格上升,但是产品的重量也相应增加。本文的贸易数据源自UN Comtrade,贸易规模能以重量得到统一衡量,这使研究变得可行,即在以单位价格衡量时,制造阶段只有在单位增加值强于研发环节的单位增加值时,该阶段产品的单位价格才能不被下拉。销售环节亦如此。因此,本文就中美间贸易,通过对中国低、中、高技术产业产品的单位出口与进口价格对比,更好地显示中国在产品上的附加值能力及分工地位,体现产品出口的层次差异和产业竞争力。该比值大于1,说明中国产品的出口层次较高,附加值能力较强,产业具有较强竞争力。

二 文献综述

就国内看,对产业竞争力的研究最早始于20世纪90年代,随后的研究逐渐丰富。金碚(1996)[11]阐述了产业国际竞争力的内涵,并从理论、方法和实证方面对中国产业的国际竞争力做了较为详细的研究;任若恩(1998)[12]以劳动生产率和人均工业增加值作为衡量产业国际竞争力的指标,指出中国制造业现状、优势来源和优势提升途径。类似的还有裴长洪和王镇(2002)[13]从微观、中观和宏观层面对中国产业国际竞争力进行了分析。邹薇(2002)[14]运用SITC分类方法,就该分类下的9大类产业,借助显示性比较优势指数(RCA),对中国和亚洲其他国家之间的竞争力进行了比较研究。刘林青和谭力文(2006)[15]从价值链视角,构建了产业竞争力评价的二维模型,分析产业国际竞争力的典型模式和演化轨迹。程宝栋等(2010)[16]结合钻石模型和产业经济学的研究重点,创造出评价产业竞争力的新分析框架,指出产业资源基础转化、产业集聚和产业规模化经营是产业竞争力的基本决定因素,而产业政策则通过对这三方面的作用间接影响产业竞争力。还有一些学者运用各种指标分析中国具体产业的国际竞争力,并通过实证对其影响因素及作用进行了检验,如马海燕(2010)[17]、蔡翔和王巧林(2013)[18]、侯慧芳(2015)[19]等。国内部分学者从产业内贸易视角研究了产业竞争力,如孔瑞(2006)[20]通过完善的产业内贸易指数作为一国参与国际分工地位的指标,进而说明中国的产业竞争力状况;喻志军和姜万军(2008)[21]从产业内贸易视角,分析了中国产业的低附加值状况,并将产业内贸易和国家竞争优势理论相结合,指出中国如何提升外贸竞争力。相似的研究还有程红莉(2008)[22]、曹芳(2012)[23]、刘钧炎(2014)[24]等。

可见,当前已有研究的理论创新点不多,主要是结合已有理论选取相关指数或者从价值链视角,就产业的竞争力进行分析,并通过实证对其影响因素及作用进行检验,而针对不同经济体间的双边贸易,基于产品层次差异进行研究的文献较少。随着产业内和产品内分工成为当今国际贸易主流并不断细化,各国(地区)同一产业下相互出口产品的层次差异越发明显。因此,基于产品层次差异,研究一国(地区)产业及产品对其他国家(地区)的竞争力,能更准确地契合现实情况。与此同时,中国当前着力进行产业的优化升级,本文的研究有助于了解国内不同技术密集型产业优化升级的进程,进而为其后续发展及相关政策举措的完善提供借鉴。

三 中美低中高技术产业的产业内贸易比较分析

(一)产业内贸易指数的构建

关于产业内贸易指数,使用最为广泛的是Grubel-Lloyd (GL) 指数,其公式为:

GLi=1-∣Xi-Mi∣/(Xi+Mi)

(1)

其中,Xi和Mi分别是产业i的出口和进口,该指数值介于0到1之间,指数值越大,产业内贸易越明显。但该指数的缺陷在于:没有考虑到产品的层次差异,且如果对产业的划分较粗,各类产业下细化商品之间的进出口差额会相互抵消,可能会造成该指数的扭曲。

针对这些不足,本文基于产品层次差异重新构造产业内贸易指数,公式为:

(2)

GLi=HIITi+VIITih+VIITil

(3)

表1 产业内贸易方式的判定标准

(二)结果分析

5.2 加强植物检疫,使用无病种苗:引进种子和秧苗,要经过检疫检验,确保种苗不带病菌。使用无病种苗或建立无病留种田,选用包衣种子,或用60℃温水浸种15分钟,或种子浸泡10~12小时后,再用1%硫酸铜溶液浸种5分钟,水洗干净,催芽播种。

首先对低、中、高技术产业进行比较。在产品层次差异层面,从中美间产业内贸易指数(图1)可以看到:自2002年之后,两国间中等技术产业的产业内贸易指数最为显著,且在2008年及之后,虽有波动,但仍呈现出小幅上升之势。而高技术产业则在2002年之后位居第二位,金融危机后的2009-2012年有小幅上升,但随后下降。最不显著的为低技术产业,且金融危机后其指数维持在相对平稳水平。可见,2008年以来,两国间中等技术产业产品的相互出口更为明显,而高技术和低技术产业产品更多的是一种单向产业间贸易。但是,图1未体现低中高技术产业下,中美不同层次产品的产业内贸易状况及出口优劣势,本文随后将进行分析。

其次,分析低、中、高技术产业在基于和未基于产品层次差异下的产业内贸易指数(图2、图4、图6)。

图1 基于产品层次差异下中美间低、中、高技术产业的产业内贸易指数

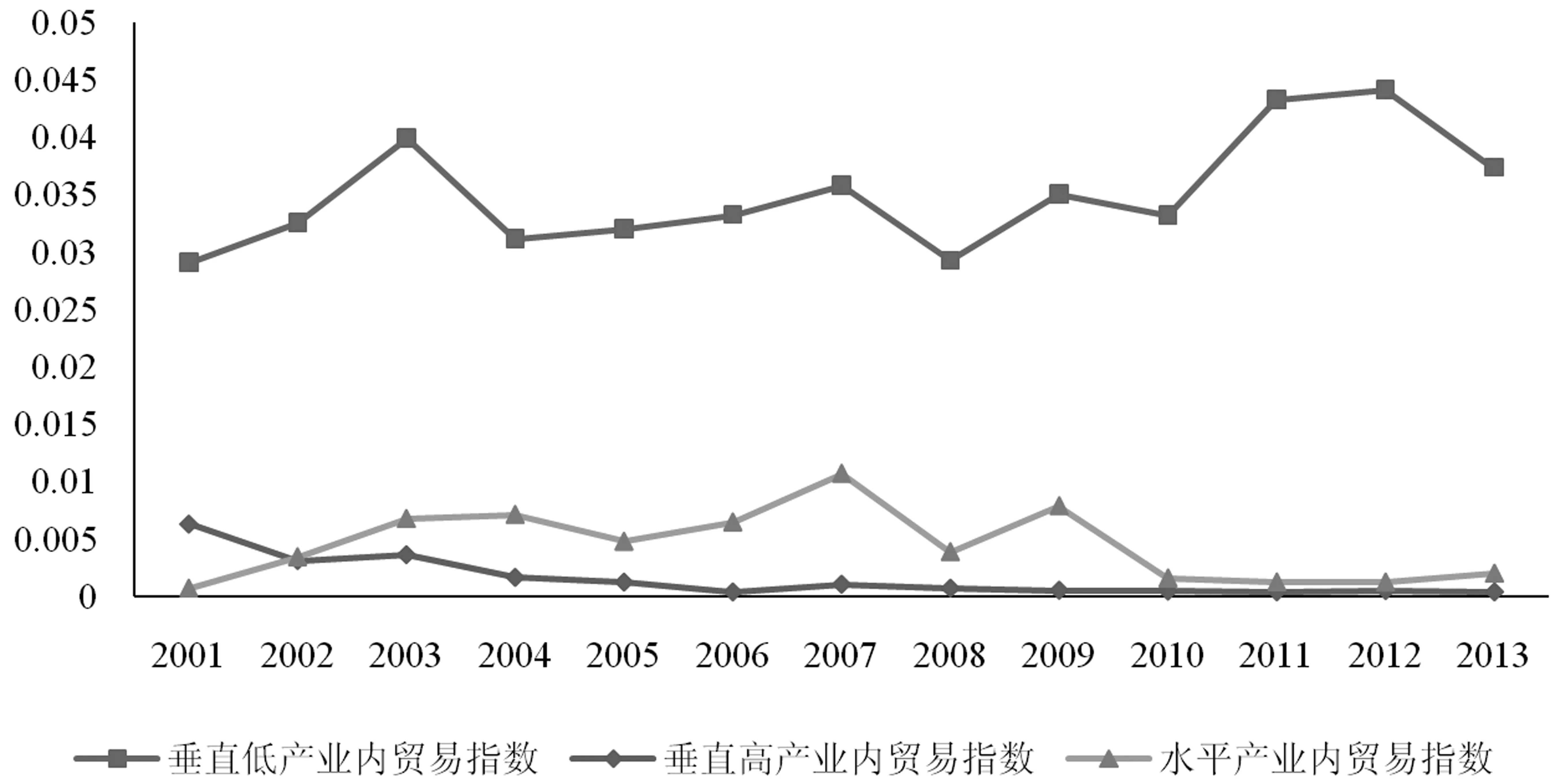

就低技术产业而言,两种产业内贸易指数差别很小。其原因,结合这两种产业内贸易指数计算公式可以得出,或是两国中一国对另一国有顺差的产品,其顺差规模较大,或是顺差产品的种类占据了绝对多数,甚至是两者兼之。而在统计的过程中,本文发现中国对美国低技术产业产品的贸易确实存在较多顺差。就基于产品层次差异的低技术产业内贸易指数看,其呈现数值较小且相对平稳状态,两国间该产业的产业间贸易较为突出。就该指数的构成看(图3),三种层次产品的产业内贸易指数值都较小,产业内贸易都不显著,且结合贸易差额的统计看,垂直低层次产品上,中国对美国有着更多的贸易顺差,而在水平和垂直高层次产品上,两国的产业间贸易更为显著,美国对中国出口更具优势。

图2 中美间低技术产业内贸易指数

图3 基于产品层次差异下中美间低技术产业内贸易指数的构成

就中美中等技术产业而言,其基于和未基于产品层次差异的产业内贸易指数差别较大,且呈现出2006年及之前差距逐渐缩小,而2006年之后又逐渐增大的特点。就基于产品层次差异的产业内贸易指数看,其呈现出增加的趋势,两国相互出口的力度在提升。而就该产业内贸易指数构成看(图5),垂直低层次产品的产业内贸易指数占最大比重,且对贸易数据的统计显示中国对美出口力度更强。水平和垂直高层次产品的产业内贸易指数则较小,说明这两种层次的产品更多地为一国对另一国的单向出口,而就统计的贸易数据看,美国是占据出口优势的一方。

图4 中美间中等技术产业内贸易指数

图5 基于产品层次差异下中美间中等技术产业内贸易指数的构成

就中美高技术产业而言,其基于和未基于产品层次差异的产业内贸易指数差距也较大,入世至今,无明显缩减之势。而就基于产品层次差异的产业内贸易指数看,2005年及之前,其呈现下降之势,说明两国该段时间高技术产业的单向产业间贸易在增强,而后的2006-2010年,该指数较为稳定,随后出现先升后降的态势。整体而言,在高技术产业上,中美之间产业间贸易特点明显。进一步就该指数的构成看(图7),垂直低层次产品的产业内贸易指数最大,即在该部分上,中美相互出口相对较多。但是,该指数值本身仍很小,两国间低层次产品的产业内贸易不显著,结合贸易统计数据看,更多地表现为中国对美国存在贸易顺差。而在水平和垂直高层次产品的产业内贸易上,其指数值更小,产业内贸易最不显著,结合贸易数据来看,美国在这两种层次的产品上都对中国有出口优势。

图6 中美间高技术产业内贸易指数

图7 基于产品层次差异下中美间高技术产业内贸易指数的构成

(三)小结

金融危机之后,在低、中、高三种不同技术密集度产业上,中国的垂直低层次产品对美出口力度较强,而在水平和垂直高层次产品上则较弱。这在一定程度上说明,中国在各产业价值链的高附加值环节、整个价值链的高端化上,实力仍然不足,产业优化升级还需加大力度。相对于低技术和高技术产业,中等技术产业整体的产业内贸易指数最为显著且在不断增强。就其指数构成看,水平和垂直高层次产业内贸易指数亦大于低技术产业和高技术产业,即对美国的进口依赖度相对要低,显示出中国在这三种不同技术密集度产业的结构优化上有所进步。但是就各产业及其各层次产品的产业内贸易指数值本身看,整体而言,金融危机后中国对美国出口产品的本土附加值仍较弱,竞争力不足。

四 两国间产业内贸易影响因素的进一步分析

第一,美国实体经济的恢复和高新产业的发展,使之对中国的出口优势上升。

2008年金融危机之后,各经济体增长动力不足,增速放缓甚至出现负增长。因此,恢复和增强实体经济,培育和促进高新产业成长,提升产业的国际市场竞争力和占有率,成为各经济体重要战略举措。目前美国的“再工业化”战略已初见成效,制造业在GDP中的比重在增加,产业技术成果斐然。3D打印技术、生物技术、新能源、医药等领域已取得新进展,并且随着这些领域企业的国内外并购力度加强,进一步增强其产品在世界市场中的竞争力,增加对中国的高端和高附加值产品出口。

第二,美国等国家(地区)部分产业的回流,影响中国对美出口力度及产业结构优化和自主技术升级的进程。

美国国内经济恢复发展和就业的需求,加之中国传统要素比较优势的弱化,使美国及其他经济体部分在华企业回流,如美国福特公司撤回其在华的部分产能;卡莱轮胎公司在美国本土投资建立两座新厂房,以转移回在中国的产能;德国汽车产业、英国食品产业、意大利光伏产业、法国服装产业,也出现部分在华企业回流本土的现象。这不仅直接影响中国对美国出口的规模和结构,而且会弱化外资对我国本土产业的关联效应、技术溢出和规模经济效应。同时,美欧等发达经济体还将在其他国家(地区)的部分产业和企业转移回国内,进一步复兴国内实体经济,强化产业高端化及其对中国的出口优势,这会影响我国本土产业结构的优化升级和自主技术实力的增强。

第三,美国等发达经济体在产业标准与规则制定上的主导权,进一步阻碍了中国产业的优化升级。

产业起步相对较早、成熟度更高以及高端化更强的特点,使发达经济体主导着全球产业规则和标准的制定,并善于借助这一主导权维护和增强自身产业竞争力。尤其是2008年金融危机之后,表现得更为明显。就美国而言,在欧洲提出跨大西洋投资伙伴协定(TTIP),并在2014年美欧第四轮谈判中,双方就市场准入、监管规则、贸易规则等方面达成共识;在亚洲则推动跨太平洋合作伙伴关系(TPP)的建设,并在产业规则和标准的制定上,发挥主导作用。上述举措会对已有的全球规则造成冲击,有助于维护美国在世界经济规则中的主导权,但中国可能会被边缘化,阻碍我国对外贸易的发展、产业结构的优化升级以及高新技术产业的培育和壮大。

第四,美国等发达经济体对核心技术的转移限制和控制力仍较大。

为维持和增强自身在世界经济中的竞争力,美国和其他发达经济体还会控制本国(地区)对中国高新技术的转移。如2007年,美国负责出口管制的助理商务部长帕迪拉表示,美国准备加强对华高科技出口控制,限制向中国出口47项“可能转为军用”的民用产品*徐毅.美国要加强对华高技术出口控制.中华工商时报,2007-01-30.;2010年8月,美国提出出口管制体系改革,并出台了相应的程序和政策。从中国自美国高技术产品进口额占中国高技术产品进口总额的比重看,2011年该比重从2001年的16.7%下降到只有6.3%。跨国公司虽然在金融危机之后对中国技术转移的层次在提升,但控制力度亦在增强。其对华直接投资中,独资企业的比重由2000年的54.1%上升至2010年的80.6%,2014年7月底仍占75.53%。所有这些都可能对中国本土技术的改善造成阻碍,不利于本土产业附加值和国际竞争力的提升。

(二)国内因素

第一,中国承受经济长周期和短周期双下滑的压力,仍需借助中低端产品出口维持一定的经济增速。

2008年金融危机使美欧经济受到严重冲击,日本则在国内地震海啸的进一步影响下,经济疲软态势更加明显,发展中经济体的经济增速也普遍放缓,整个世界处于经济长周期的下滑阶段。就短周期看,2015年第四季度中国经济增速仅为6.8%,全年国内生产总值比上年增长6.9%,为1991年以来的最低。截至2014年底,中国PPI已连续34个月负增长,国内亦经历着经济短周期的下滑阶段。而就拉动中国经济增长的三驾马车看,投资的结构性调整任务艰巨,国内外投资机会少,后续恐难有大幅增长,城镇和农村居民实际消费水平也在不断下降,两者难以对经济增长起到显著推动作用。因此,中国仍需借助全球大市场,发挥自身在中低端产品出口上的比较优势,以维持一定经济增速。从而使我国在对美贸易上,各产业的低附加值产品比重仍然相对较大。

第二,经济增速下降导致的失业压力,使中国仍需让劳动密集型产业维持在一定规模。

金融危机后全球经济的不景气,国内经济增速的下滑,加之国内产业结构的调整,使我国就业压力增加。就2013年第四季度看,中国岗位缺失与求职人数的比率为1.1,高于2002-2008年的0.9。在国内高新技术产业没有发展壮大、劳动力素质仍不能满足高端产业发展需求的背景下,中国仍需维持劳动密集型产业在一定规模水平。同时,虽然我国提倡产业的优化升级,加强对员工的技能培育,但是短期内其效果不会立即显现。最终使中国在高技术产业以及低技术产业的高层次产品对外贸易上,竞争力不足。

第三,技术研发的缺陷和滞后性,使得中国本土技术提升进程仍然较慢。

当前,中国在自主技术创新上与发达经济体仍有差距,制造业的很多关键设备,如高端的芯片、操作系统、液晶显示器等,仍需从国外大量进口。同时,自身技术研发的种种问题:企业研发的积极性和投入力度仍旧不足;国家在技术研发的支持和成果保护上不够完善;技术成果的市场化渠道不畅通等,导致企业的技术研发成效不佳,技术研发收益在企业总收益中的比重较低,对企业利润的提升作用弱,而这又进一步弱化了企业研发的积极性,形成一种恶性循环。2012年,中国企业500强中272家制造企业的利润只占500家企业的25.04%。2014年全球研发投入前50的企业中,有18家为美国企业*中国行业研究网.中国制造业仍主要集中在中低端阶段[EB/OL].http://www.chinairn.com/news/20140222/175841766.html,2014-02-22.。中国在研发投入和管理上的不足,阻碍了产业及产品的高端化进程。

第四,政策和资金配置的不合理,进一步限制了产业高端化及其对我国产业整体优化升级的带动作用。

虽然在2008年金融危机之后,中国提出《战略性新兴产业发展规划》,努力促进产业的优化升级,但是没有很好地结合各省市特点,合理规划高技术产业发展。各省市在国家大政策促进下,盲目建设高技术产业项目和基础设施,使得高技术产业产能迅速增加。但推进过程中没有深刻理解高技术产业中“高”的内涵,最终使国内高技术产业产能过剩,产品附加值较低。而国内企业的无序竞争,又进一步导致高技术产品遭受外国“双反”,大量企业倒闭,造成国内资源的极大浪费。同时,具有实力的企业也因全球经济不景气的大环境,以及技术研发的风险性和收益的长期性特点,融资更加困难。这一层面因素不仅阻碍了国内高技术产业的发展和各产业高端化进程,也使其难以通过产业关联和技术溢出效应对国内其他产业的优化升级产生带动和提升作用。

五 总结与建议

总体而言,中国当前在低、中、高技术产业上,对美国的高层次产品出口仍不具有较强竞争力,低附加值特点没有得到显著改善。且相关国内外因素进一步限制和阻碍了中国产业的优化升级。

鉴于上述国内外因素及影响,为能在国际和国内经济增速下滑形势下,更好更快地实现产业优化升级,做大做强高新技术产业,本文提出如下政策建议:对外,中国需要进一步完善区域合作,发挥当前“一带一路”和亚投行的作用,提升对外经贸与研发合作的力度与层次;进一步了解国际上各种产业规则和标准,增强参与制定的力度,争取对己有利的制度环境;加强“走出去”步伐,改善发达经济体对中国高新技术转移和出口的限制。对内,企业需要强化技术研发和对员工培训的力度,进一步提升自主技术水平和员工技能;政府需完善体制机制,保障具有发展前景的企业和各类研发活动能得到必要的资金和政策支持,推动企业发展步伐的加快和研发收益的改善;加强对产业布局的合理规划,使各区域的优势能得到更好地发挥,避免资源浪费和无序竞争,增强产业关联和规模经济对本土产业企业的作用,进而改善生产和出口的本土收益;与此同时,政府需要和各种行业协会、组织共同努力,激发外资对我国本土企业的积极作用,改善本土企业“走出去”的环境和成效。

[1]Lall, S.. The Technological Structure and Performance of Developing Country Manufactured Exports, 1985-1998.OxfordDevelopmentStudies, 2000, 28(3): 337-369.

[2]Scherer, F.M., Ross, D..IndustrialMarketStructureandEconomicPerformance. Massachusetts: Houghton Mifflin Company, 1970.

[3]Lipovatz, D., Mandarak, M., Mourelatos, A.. Multivariate Analysis for the Assessment of Factors Affecting Industrial Competitiveness: The Case of Greek Food and Beverage Industries.AppliedStochasticModelsinBusinessandIndustry, 2000, 16(2): 85-98.

[4]Avella, L., Femndez, E., Vzqnez, C. J.. Analysis of Manufacturing Strategy as an Explanatory Factor of Competitiveness in the Large Spanish Industrial Firm.InternationalJournalofProductionEconomics, 2001, 72(2): 139-157.

[5]Barge-Gil, A., Modrego, A.. The Impact of Research and Technology Organizations on Firm Competitiveness. Measurement and Determinants.JournalofTechnologyTransfer, 2011, 36(1): 61-83.

[6]Palma, D., Zini, A.. Technological Change and Industry Competitiveness through the Evolution of Localised Comparative Advantages——The Case of Italy. 45th Congress of the European Regional Science Association, 2005.

[8]Porter, M. E..TheCompetitiveAdvantageofNations. New York: Free Press, 1990.

[9]Molendowski, E., Polan, W.. Changes in Intra-industry Competitiveness of the New Member States (EU-10) Economies During the Crisis, the Years 2009-2011.ComparativeEconomicResearch, 2013, 16(3): 63-83.

[10] Pistikos, K., Zarotiadis, G.. Tie or Try: Intra-Eu Trade in Times of Economic Crisis.JournalofSociologicalResearch, 2014, 5(1): 126-137.

[11] 金碚. 中国工业国际竞争力——理论、方法和实证研究. 北京: 经济管理出版社, 1996.

[12] 任若恩. 关于中国制造业国际竞争力的进一步研究. 经济研究, 1998, (2): 3-13.

[13] 裴长洪, 王镇. 试论国际竞争力的理论概念与分析方法. 中国工业经济, 2002, (4): 41-45.

[14] 邹薇. 再论国家竞争力的内涵及其测度体系. 经济评论, 2002, (3): 12-18.

[15] 刘林青, 谭力文. 产业国际竞争力的二维评价——全球价值链背景下的思考. 中国工业经济, 2006, (12): 37-44.

[16] 程宝栋, 田园, 龙叶. 产业国际竞争力: 一个理论框架模型. 科技与产业, 2010, (2): 1-4.

[17] 马海燕. 中国服装产业国际竞争力研究: 全球价值链的视角. 武汉: 中国地质大学出版社, 2010.

[18] 蔡翔, 王巧林. 版权与文化产业国际竞争力研究. 中国传媒大学出版社, 2013.

[19] 侯慧芳. 人力资本与我国服务贸易国际竞争力关系实证分析. 经济与管理, 2015, (1): 65-67.

[20] 孔瑞. 产业内贸易的发展看中美经济的依存关系. 国际贸易问题, 2006, (9): 41-47.

[21] 喻志军, 姜万军. 中国贸易优势重构路径选择——从产业内贸易角度的分析. 中国软科学, 2008, (10): 13-22.

[22] 程红莉. 产业内贸易水平及其对国际竞争力的影响——以中国纺织业为例的研究. 经济理论与经济管理, 2008, (11): 59-63.

[23] 曹芳. 后配额时代中国纺织服装产业国际竞争力分析——基于产业内贸易视角. 重庆工商大学学报: 社会科学版, 2012, (6): 13-21.

[24] 刘钧炎. 基于产业内贸易分析我国国际竞争力——我国东部沿海地区与发达国家的对比. 价格月刊, 2014, (5): 33-36.

[引用方式]张彬, 桑百川. 产品层次差异下的中美产业内贸易比较. 产经评论, 2016, 7(4): 68-78.

A Comparison of China-U.S. Intra-industry Trade Based on Products’ Quality Difference

ZHANG Bin SANG Bai-chuan

After the financial crisis in 2008, the competition in the new technological revolution and the game playing between China and U.S. become fiercer. Under these circumstance and based on products’ quality difference, the intra-industry trade index between the two countries is computed in terms of low, medium and high technology industries, which aims to better show Chinese industrial competitiveness and weakness. Results show that: From 2001 to 2013,China is strong in low-level exports to U.S., but weak in medium and high level, which shows China’s competitiveness is weak in high value-added chains and the whole value chain of each industry. Meanwhile, comparing to low and high technology industries, the whole intra-industry trade index of the medium technology industry is most remarkable, so as for its medium and high level intra-industry trade index, which shows China’s progress in the structure optimization of the three different technology-intensity industries to some extent. Then reasons are analyzed in terms of the situations above. Finally, conclusions and suggestions about the upgrading of these industries are made.

products’ quality difference; intra-industry trade index; industrial competitiveness

2015-09-17

国家社科基金项目“世界经济结构变迁中的FDI撤资与风险控制研究”(项目编号:12CJL048,项目主持人:李玉梅);教育部人文社科研究项目“沿海外商投资企业撤资风险防范”(项目编号:12YJC790109,项目主持人:李玉梅)。

张彬,对外经济贸易大学国际经济研究院经济学博士,研究方向为世界经济;桑百川,博士,对外经济贸易大学国际经济研究院教授、博士生导师,研究方向为世界经济。

F426

A

1674-8298(2016)04-0068-11

[责任编辑:伍业锋]

10.14007/j.cnki.cjpl.2016.04.006

猜你喜欢

金桥(2022年1期)2022-02-12

智能制造(2021年4期)2021-11-14

中国外汇(2019年6期)2019-07-13

汽车观察(2018年9期)2018-10-23

消费导刊(2018年10期)2018-08-20

中外玩具制造(2017年11期)2017-11-09

科学与财富(2017年25期)2017-09-17

华人时刊(2016年19期)2016-04-05

汽车观察(2016年3期)2016-02-28

南风窗(2015年11期)2015-09-10