产业集群担保网络结构与风险传染机制

——以温州眼镜产业担保网和电气产业担保网为例

2016-12-20 09:41周建华

产经评论 2016年4期

周建华 张 捷

产业集群担保网络结构与风险传染机制

——以温州眼镜产业担保网和电气产业担保网为例

周建华 张 捷

产业集群的组织结构将导致集群内部的担保网络呈现特定的特征。以浙江温州眼镜产业和电气产业集群的两个担保网案例为样本,运用社会网络分析方法,从网络内部机制的角度,比较不同产业集群结构下担保网的风险传染途径及其效应。结论认为,眼镜产业担保网由于程度中心性高、中介中心性低和结构洞数量少等原因,网络结构表现为凝聚程度高和碎片化程度低的特点,风险一旦超过临界点,风险传染效应比电气产业担保网大。“星状”电气产业担保网的桥具有“齐美尔连带”特性,桥的稳定性对担保网的风险传染至关重要。同时,产业集群类型对不同担保网络结构的形成也有一定的影响。在“金字塔型”的产业集群中,担保网的整个图形呈现星状,担保、互保或联保行为在集群内部频发,“碎片化”程度高的特点在某种程度上控制和影响了风险传播的速度和范围;而在“倒丁型”的产业集群中,核心企业和大量小微企业之间的互保行为较少发生,依托于核心企业的担保网络更多地在跨产业之间发生,在某种程度上加大了风险传播的速度和范围,也加剧了风险传染的可能性。

产业集群; 互保与联保模式; 担保网络结构; 社会网络分析; 风险传染效应

一 引言及文献综述

(一)背景和意义

互保与联保模式近年被很多银行采用在商圈、行业协会、地方商会的企业中,银行可以借此控制贷款客户的信用风险,这也曾一度被当作信贷市场的创新和经验广泛运用。但浙江近年来接连爆发担保圈(网)的一损俱损事件,如2008年绍兴的华联三鑫、2008年台州的飞跃集团、2011年宁波的七鑫旗公司、2011年杭州的天煜建设集团、2011年温州以信泰集团引发的眼镜产业和精益电器集团引发的电气产业担保危机等,一圈一圈层层递进,不断发酵,已严重影响区域内金融和实体经济的运行。因此,需要多主体、多角度地对担保圈(网)的风险及其传染机制进行分析。产业集群是兼具经济属性和社会属性的产业组织,本文以浙江温州眼镜产业集群和电气产业集群为例,以担保网络结构为切入点,运用社会网络分析方法(SNA),探讨担保网络及其风险传染的机制,同时,从产业集群组织结构的角度,分析“金字塔型”和“倒丁型”两种不同结构的产业集群对担保网络的影响。

(二)文献综述

1.对担保及其危机的研究

关于互保或联保贷款方式的起源已难以考证,但尤努斯在孟加拉国创立被称为“穷人银行”的格莱珉乡村银行,使这种模式发扬光大,并因此获得诺贝尔奖。后来的研究证明,互保或联保的压力效果和抵押贷款一样,甚至更强(Upper和Worms,2004)。张乐才(2011)通过对浙江的案例研究发现,企业担保链形成“线、环、网”系统的风险共享体系,风险通过资产负债表、信息和投资三种渠道进行传染。张泽旭等(2012)建立担保链模型,认为担保链中的一级近邻传染、二级近邻传染、停止传染的临界条件与资产负债率和对外担保金额两个指标有关。张乐才和刘尚希(2013)借鉴金融系统的风险传染机理进行担保链分析,发现担保链中银行的抽贷行为有门槛效应,可分早期和晚期两种情况。同时,银行抽贷行为和企业资产负债情况有较强的相关性,企业担保链风险传染会通过门槛效应和担保数量两种形式表现出来。也有很多学者分别从银行、企业和政府的角度提出应对担保链危机的措施(侯明和曹轶群,2013;江妙衍和邵颂红,2014)。

2.关于风险传染的研究大多数关注的是金融市场或银行间的风险传染

IMF认为分析风险传染有以下四种主要方法:网络传导分析法、共同风险模型法、困境依赖矩阵法及违约强度模型法。国外学者已对本国银行的风险传染进行了实证研究(Degryse和Nguyen,2004 ;Nier et al.,2007)。国内关于金融风险传染的研究大多是运用Pearson相关系数法,检验各金融市场间风险传染的可能性,也有一些学者运用矩阵法和网络传导分析法进行风险传染研究(曹源芳和蔡则祥,2013)。一旦个体出现风险,其风险将通过风险依赖、单向传递、正向反馈和迭代等机制上升为系统性风险(Fazzari和Athey,1987[10];Fernandez和Weinberg,1997[11];Boss,2004[12];Elsinger et al.,2006[13];Nier et al.,2007 ; Battiston et al.,2009[14])。

以上研究都从经济学和金融的角度讨论担保链问题,也有文献(钱水土和翁磊,2009)[15]质疑金融问题是否仅仅是一种经济现象,认为简单地套用经济和金融理论来研究担保链问题,可能会使我们错过了理解问题的关键。担保(互保)的一个极其重要特征是,它形成于彼此较为熟悉的人群内部,要么是血缘、亲缘和地缘关系,要么是业缘关系。即企业通过担保或互保进行的融资,其实是深深嵌入于某种社会网络或者社会纽带之中的。从担保链的这个特征可以看出,具有人格化特征的担保链应该是社会网络和社会资本的一个载体。

浙江各县市的块状经济是典型的社会网络型产业集群,集群内的企业家存在较强的互助性规范(朱华晟,2003)[16]。Huang et al.(2008)[17]对浙江温州的调查发现,许多企业家在创业初期充分利用血缘、亲缘、地缘等纽带关系来获取资金,其关系网络分摊了创业风险。朱允卫(2007)[18]通过问卷调查温州140多家鞋业企业,统计显示,30%左右的创始资金来源于亲属和朋友。吴宝等(2011)[19]发现不同的社会资本、企业间具有不同的融资关系网络,对比绍兴和台州的融资网络结构,由于绍兴融资网络中的社会资本比台州高,企业间的风险传染效应会更加剧烈。史晋川(2011)[20]认为温州陷入民间借贷所引发的各种跑路事件,证实人格化的交易方式和合约机制对温州民间金融市场存在负面影响。

因此,以担保网的社会网络属性作为研究切入点,能更加全面地理解担保网风险发生的作用机理和传染效应。本文采用社会网络分析方法,分析担保网的社会网络属性,考察在不同社会网络约束下,担保企业风险传染效应的差异。本研究中样本企业的信息来源较为独特,两个担保网的企业案例均来自于中国裁判文书网的裁判文书,这样既能做到取样公开合法,又可以保证数据的可信度,避免访谈和调研过程中由于企业顾忌而造成的信息扭曲。本文通过对样本企业和政府部门的实地调研进行了信息的交叉验证。

二 基于产业集群理论的担保网络结构与风险传染

1.产业集群的组织结构类型

探究担保网络结构形成的产业基础,需对产业集群的组织结构进行分类。对产业集群企业的研究,可将集群企业视为同质性企业,也可从企业异质性的角度进行分析。还可根据企业的异质性析出少数核心企业和数量众多的中小企业。根据集群核心企业的分布情况,则可把产业集群的组织结构分为金字塔型、倒丁型(中卫型)和扁平型三种,这种分类更能体现产业集群社会网络中的结构洞主体及其作用。

“金字塔型”产业集群是在一个集群中,有大量的小微企业、部分中型企业和少数几家大型龙头企业,企业越靠近网络中心,其接触的信息量就越大。处于最顶端的是少数几家龙头企业,中间有几十家中等规模的企业,底层则是几百甚至上千家的小微企业。处于中间位置的企业通过不断缩小与龙头企业的差距,在市场细分中占据某些产品的较大份额,甚至成为某些中间产品的“隐性冠军”。

“扁平型”产业集群中企业的规模大致相同,既没有特别大的企业,也不存在很小的企业。这可能是多方面原因造成的,或是由于环境保护等政策抬高了企业进入的门槛,小微企业很难进入,例如浙江温州、丽水等地的合成革产业集群;或是由于规模效应等原因迫使小微企业无法获利,被迫退出产业集群,最终导致集群内的企业规模趋同。

“倒丁型”产业集群是指在一个产业集群内,只有唯一一家核心企业(单核结构),核心企业处于中心地位,外围有众多为其配套的中小企业,两者之间的互惠性强,主要是上下游的合作关系,核心企业把部分生产工序外包给中小企业,或由中小企业贴牌生产。

2.担保链风险形成及传导机制

基于产业集群的资源属性差异和结构特征,担保链企业之间构建起线性、环状、网状的产业担保链(张乐才,2011),相互联接成为一个风险共享整体。具体在实践中,企业互为担保的类型通常分成以下几种情况:双方互保型(1为2担保,2也为1担保);多方互保型I(1、2、3……联保);多方互保型II(1为2先担保,2后为3担保……);多方互保型III(1为2担保,2为3担保,3又为1担保……循环);多方互保交叉型(1为2担保,2为3担保,4/5…的一个或多个为前面任何企业担保,企业之间的担保发生交叉),这样企业间就形成担保网链条,即所谓互保网,一荣俱荣、一损俱损。

如图1所示,在不合理的负债结构和经济下行的双重压力下,企业融资可能成为风险源,当杠杆比率超过一定阈值后,一个偶发事件就可能引起债务风险,并通过依赖机制、单向传导机制、加速机制、迭代重叠机制等向担保网络传递。一是风险依赖机制。若网络结构中一个节点的财务状况出现风险或危机,则马上影响到与之相关联的担保企业的财务状况,两者相互依赖。二是风险单向传递机制。若网络结构中一个节点A的财务状况出现风险和危机,则企业的风险会向为之担保的企业B、C……进行分散和稀释,且不会出现风险反馈。与其关联(担保)的企业越多,则风险分摊和稀释得越多。三是风险加速机制。若网络结构中一个节点A的财务状况出现风险和危机,则企业的风险会向为之担保的企业B、C…传递,但同时,由于网络结构存在闭合回路,网络结构中企业之间的风险会产生正回馈效应,风险积累到一定程度后会产生“多诺米骨牌效应”。四是风险迭代重叠机制。企业A在t期遭受财务风险,借贷方(银行)和商业伙伴可能在t+1时期中提出更为严厉的借贷条件和商业合作条件,使得担保风险叠加至更高的水平。

在互保网中,个体风险可能向网络进行转移和分散,也可能在转移和分散过程中不断增加和繁衍。同时,银行的抽贷行为还会产生一定的催化作用,使担保网络风险与银行风险持续酝酿升温,出现螺旋式上升的局面,可能最终由个体风险上升和突变为系统性风险。图1是担保链风险的形成及传导机制。

图1 担保链风险的形成及传导机制

3.担保网络结构及其风险传染方式

产业集群是典型的社会网络,社会网络研究包括社会网络关系和社会网络结构两方面内容。本文主要是从网络结构的角度,运用整体网络资料(Whole Network Data)进行分析。收集整体网络数据的方法是在一个可以找到边界的团体中做网络调查,该团体可以是一家企业、一个部门或一个团体,以100人以内较为合适(罗家德,2010)[22]。企业间发生担保关系后,基于产业集群的担保网络结构特征可能加强或者削弱风险传染效应。不同的担保网络结构,风险传染效应也有很大差异。本文建立“担保网络结构→风险传染效应”的传导机制,以网络结构的几个关键性特征指标:网络密度、程度中心性、中介中心性、结构洞和桥等进行逻辑演绎,并提出研究的基本命题。由于本文侧重分析网络中个体结构位置对个体行动的影响,以及个体行动如何进一步影响风险传染效应,所以采取的主要方法是选取衡量网络结构位置的指标进行定量分析,同时结合“桥”的作用进行定性分析。把网络密度、程度中心性、中介中心性、结构洞和桥等指标作为网络结构和风险传染效应的中间变量,其中密度是对网络的一种整体描述,而程度中心性、中介中心性、结构洞和桥都是用来衡量个体结构位置及其重要性的变量,如图2所示。

(1)网络密度对担保网络风险传染的影响

命题1 网络密度越大,风险传染效应越大。

图2 担保网络结构和风险传染的传导机制图

(2)程度中心性对担保网络风险传染的影响

程度中心性是测算一个人(或组织)在团体网络中重要性的最主要的个体结构指标。程度中心性的主体在社会学意义上,就是最有社会地位的人;在组织行为学上,则是最有权威的人;在经济学意义上,就是最多经济(商业)联系的人(企业)。拥有高程度中心性的人,在这个团体网络中也具有一个主要的地位,衡量程度中心性的计算公式如下:

(1)

(2)

式(1)就是把某人的关系数加总,式(2)是将其除以该网络最多关系数,用于不同网络之间的比较,且都属于无方向性公式。其中,Xij是0或1的数值,代表行动者j是否承认与行动者i有关系,取值为1表示两者间存在关联,取值为0表示两者间不存在关联,g是此网络中的人数。因为不同图形节点数量不一,大的社会网络节点多,自然关系数也多,所以标准化过程是将绝对数值除以某一节点在社会网络的最大可能关系数。网络节点的程度中心性越大,说明节点在网络中的信誉越高,与之发生互保行为的相关节点会越多,风险传染效应越大。基于此,提出命题2:

命题2 网络节点的程度中心性越大,网络凝聚度越大,碎片化程度低,风险传染效应大。

(3)中介中心性和结构洞对担保网络风险传染的影响

中介中心性衡量的是一个媒介者的能力,也就是占据其他人联系通道重要位置的人,他若拒绝做媒介,他人之间就无法沟通。占据这样的位置越多,就代表他具有越高的中介性,越多的人联络时需要通过他。一个社会网络的中介中心性越高,意味着这个网络存在严重的割裂,已形成了一个个分离的组件,这正是社会学家兼企业管理专家博特(2008)[23]所提及的网络与网络之间存在结构洞(StructureHoles)概念。中介中心性的计算公式为:

(3)

标准化中介中心性公式为:

(4)

其中gjk是行动者j达到行动者k的捷径数,gjk(ni)是行动者j达到行动者k的快捷方式上有行动者i的快捷方式数,g是此网络中的人数。

博特(2008)[23]认为结构洞能产生信息利益和控制利益,使得处于该位置的成员(Actor)在关系谈判中占据优势,信息利益的实质是信息通路、先机和举荐。参与者的网络使得他具有比单独个人更多的信息通路,社会网络还能让他更早地获知信息,从而使其在利用信息上占据先机。同时,一个提供信息利益的结构洞也衍生出控制利益,信息利益和控制利益是相辅相成的,从网络的结构洞中产生并共同增长,结构洞是第三方活动并获益的基本条件。结构洞的信息利益和控制利益会激励占据该位置的成员努力保持关系的稳定性,阻止风险扩散。基于此,提出命题3:

命题3 网络中拥有高中介中心性的节点数量越多,则网络中结构洞越多,网络传染效应越小。

(4)桥对担保网络风险传染的影响

在一个担保网络中处于中介位置的个体可以及时获得信息和知识(罗家德,2010)[22]。这一看法与“弱连带优势”理论遥相呼应(Granovetter,1973)[24],该理论认为“桥”的位置对于控制信息流动而言是至关重要的。桥一方面可以带来博特(2008)[23]所说的中介利益——包括信息利益以及控制利益,但另一方面也会夹在两个团体之间,行动受到限制(Constrain),所以自由行动的独立性(Autonomy)会因不同的“桥”而有所不同。当一条“桥”被其中介的两个网络都认为是自己人,要求其代表该团体的利益,遵守该团体的规范时,“桥”就可能丧失自由度,两面难讨好,这是社会学家齐美尔发展出来的概念,叫“齐美尔连带”。基于此,提出命题4:

命题4 企业在网络结构中处于桥的位置时,其作用和能力对网络的稳定性十分重要,但个体的自由度有时会遭到削弱,甚至出现“齐美尔连带”的尴尬局面。

三 案例分析

1.案例沿革

(1)眼镜产业担保网

浙江信泰集团有限公司1993年成立于温州,是温州眼镜产业的龙头企业,拥有完整的生产链,年产量平均达到2000万副眼镜,是温州第一个获得“中国驰名商标”称号的眼镜品牌,自主品牌“海豚眼镜”是中国市场上销量最大的太阳镜品牌。1993-2006年间,其分别在广东、上海等地成立设计中心和品牌营销中心,与跨国公司合作进行研发设计和品牌营销,收购国外品牌或贴牌生产世界名牌,是国内眼镜行业的风向标。

2008年,信泰集团响应政府号召,开始跨领域向太阳能光伏行业投资,先后投资6亿元组建了温州中硅科技有限公司、浙江中硅新能源股份有限公司、浙江赛力科技股份有限公司等4家光伏企业。

2011年,太阳能行业因欧美国家贸易保护导致外部需求低迷,而国内市场的饱和使产业利润和资金周转出现困难,此时又正好遭遇国内银根紧缩政策的不利影响。因此,担保融资和民间借贷就成为信泰集团融资的主要来源。在企业缺乏抵押物和财务透明度的情况下,银行为防范风险,推出企业互相担保方式。在经济情况向好时,这种银企商业合作模式曾被认为是银行的创新和经验。但是在经济下行期,只要一家企业到期无法展期,则会引发互保企业一损俱损的连带责任。“当时判断银行收紧信贷只是暂时的,而新能源的投资不能停,就开始转借更高利息的民间借贷和互保融资投入周转,负债率完全超出了百分之百。”*信泰集团董事长胡福林接受财新网记者的访谈。

由于在光伏产业和房地产业的投资失败,再加上民间高利贷压垮最后一根稻草,2011年信泰集团公司宣告破产重组。2012年10月,温州市瓯海区法院裁定受理浙江信泰集团等5家企业破产重整案,截至2013年5月,法院确认债权24.5亿元。这也是温州法院目前受理的涉及人数最多、金额最大的企业合并重整案。

从眼镜产业的信泰集团担保案例来看,由于信泰集团是浙江温州眼镜产业的龙头企业,大多数中小眼镜企业或配套企业无法与它比肩。因此,其担保圈的企业大多数是基于“血缘、亲缘和地缘”的关系型企业,跨界担保的企业比例较高,只有20%的企业属于眼镜行业。从互保的情况来看,为信泰集团提供担保的企业多,而信泰集团为其他企业提供担保的数量相对较少。

对浙江信泰集团破产重组案件的法律诉讼和判决文书进行分析*企业之间的担保关系见中国裁判文书网中的判决文书。,可发现有些企业担保关系十分复杂、担保企业数量众多,个别甚至达到十几家,为别的企业担保、别的企业为自身担保、联保等情况都有,这些担保企业之间结成了一个担保网络。

(2)电气产业担保网

温州电气产业属于金字塔型的产业集群,由几家大型龙头企业和几十家中型企业和几百家小微企业组成。案例中担保企业大多数是行业的中小企业,互保对象大多数是基于“业缘”的同行,统计显示,担保网中超过70%的企业来自于电气行业,产业链上下游的企业进行长期分工合作,在频繁的商业交往中已结成较为稳定的社会网络。

精益电器集团有限公司的前身是创立于1983年的乐清县精益开关厂,是温州地区组建集团较早、发展速度较快、生产和经营状况比较好的一家民营股份制企业,先后被评为“全国民营企业500强”、“中国成长企业100强”、“中国电气工业500强”,属于大中型企业,处于电气产业金字塔的中上部分。

2011年,由于精益电器集团所担保的侨光电器集团负责人发生“跑路”事件,银行要求它提供连带担保责任,当精益电器集团按照承诺偿付担保金额3150万元时,银行立即出现两种反应:一是不再对精益电器续贷,二是其他银行将精益集团的信用等级降低,也不对精益电器集团进行授信续贷,并且受互保影响,各大银行大量地压贷或抽贷,精益电器集团一下子陷入融资困难的局面。

精益电器集团的担保链存在三层风险:一是受对外担保企业牵连,因担保企业出险而出现代偿责任,降低自身的资金实力;二是担保方式为企业提供了超出常规的资金需求,变相鼓励企业进行投资行为,在预期无法实现的情况下,企业因偿债能力和担保能力下降而出险;三是自身处于互保链的核心,风险向外传染,导致和它互保的其他企业受到银行密切关注,可能引发更大的群体风险。

针对这种因互联互保给产业带来的债务危机,2012年,地方政府推出应急转贷资金、允许实体企业资产分割转让、税费减免等措施,积极协调银企双方按照“先处置后代偿、先协商后立案、先转贷后处置”的办法斩断担保链,保证优质企业的正常生产经营,同时也最大程度地减少银行损失。在企业自救、政府帮扶和银行续贷等多方面作用下,精益电器集团在2013、2014年连续两年的产量和销量继续较快增长,达到25%以上,避免了风险的继续发酵和传染而产生行业担保企业的“多诺米骨牌”效应,整个电气产业平稳发展,逐步渡过难关。

2.担保网络结构的风险传染效应

本文的两个案例材料来源于中国裁判文书网中的判决文书。首先,以眼镜产业的信泰集团和电气产业的精益电器集团为起点,对判决文书中提及的所有担保企业进行搜索,建立第一圈的担保关系图;其次,以担保企业为第二层次进行发散式搜寻,建立第二圈的担保企业关系图;在此基础上,建立交叉担保企业关系图;最后,分别形成以信泰和精益为中心的两个担保关系网络总图。据对经信委、法院和企业负责人的调研,绝大多数企业改变了过去私下解决融资纠纷的方式,采取向法院起诉以保护财产的做法,这使我们基本上可以把担保网络的企业囊括进去。后来又通过实地调研和查阅政府部门资料等方式进行了交叉求证,以2013年温州市瓯海区法院对信泰集团确认债权为时间节点,眼镜产业担保网的团体边界包括约30家企业(具体企业见附录1),以2014年对精益电器集团的债权确认为时间节点,电气产业担保网的团体边界包括约70家企业(具体企业见附录2)。

(1)眼镜产业担保网

运用UCINET软件对温州眼镜产业担保网进行社会网络分析,得出该担保网的网络结构,如图3所示*为便于表述,图3及图4用数字代表具体企业,数字对应的企业见附录1、附录2。:

图3 温州眼镜产业担保网网络结构图

其网络密度(Density)为5.17%,群体中心性程度为32.64%,中介中心性(NetworkCentralizationIndex)为8.98%;中介中心性和标准化中介中心性排在前三位的企业分别为:企业1(76 ,9.36);企业19(16,1.970);企业8(15.5,1.91)。结构洞数量排前三位的企业分别为:企业1(12);企业9(7);企业3(6)。在温州眼镜产业担保网络里,中介中心性最大的企业1是信泰集团,其程度中心性为76,标准化的程度中心性是9.36,说明信泰集团是这个眼镜产业担保网络中的核心企业,牵一发而动全身。

(2)电气产业担保网

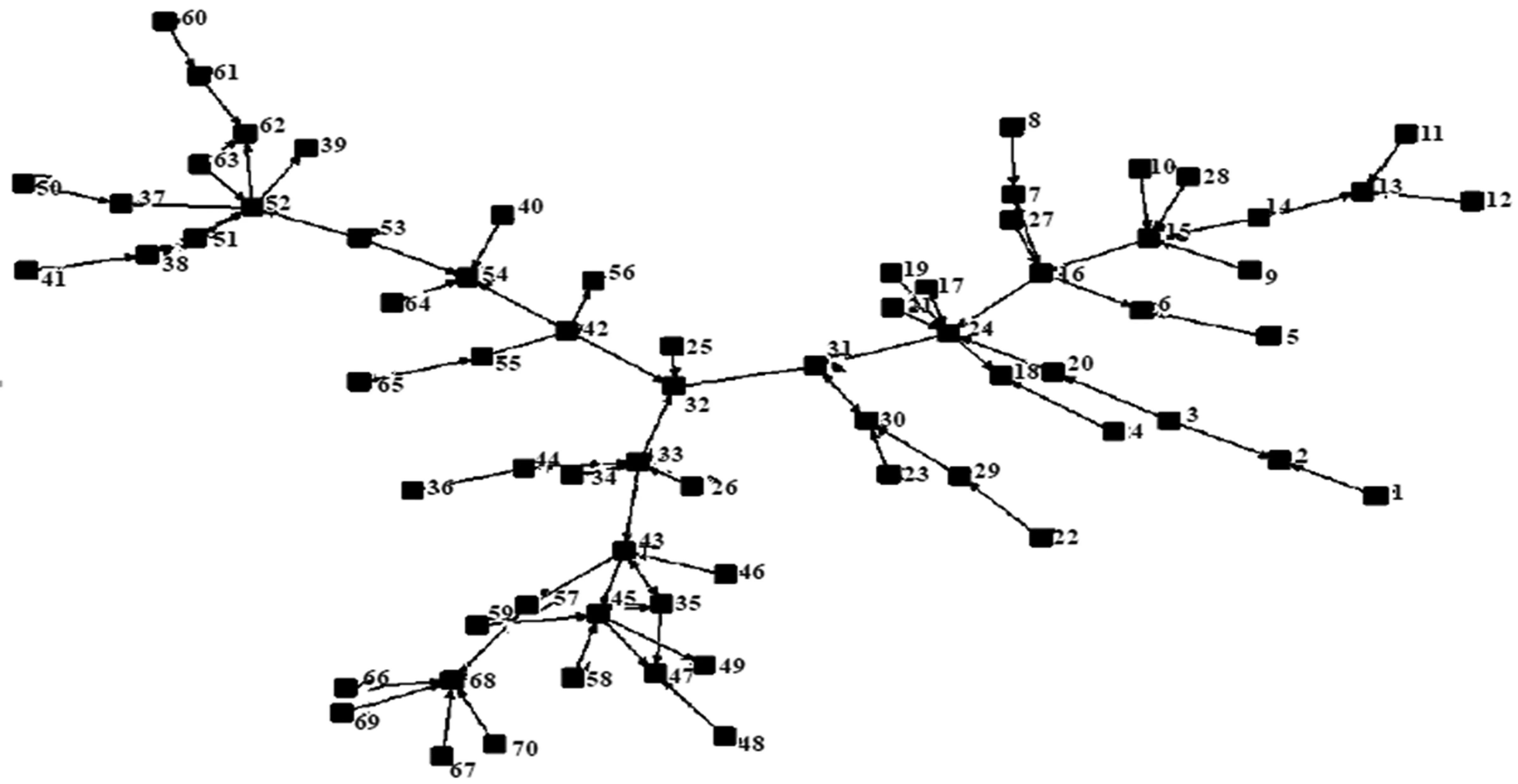

运用UCINET软件对温州电气产业担保网进行社会网络分析,得出该担保网的网络结构,如图4所示:

图4 温州电气产业担保网的网络结构图

其网络的密度(Density)为1.57%,群体中心性程度(NetworkCentralization)为 7.37%;在70个企业中,大多数企业的程度中心性都不高,相对比较平均,没有哪个企业的程度中心性表现特别突出。例如中介中心性和标准化中介中心性排名较前的企业分别为:企业24(56,1.19);企业16(54,1.15);企业43(38,0.81);企业31(34,0.72);企业15(32,0.68),结构洞数量排在前几位的企业分别为:企业24(7);企业45(6);企业15(5);企业16(5);企业68(5);企业34(4)。其中企业24、企业16、企业43、企业31、企业15的结构洞数量也较多。

综合上述分析,如表1所示,温州电气产业担保网的网络结构是典型的星状结构,网络密度低,节点的程度中心性低,而节点的中介中心性高,有多个结构洞。从图4还可以看出,企业32(精益电器集团)处于三条线的交叉位置,处于整个担保网的中心位置。精益电器集团就是温州电气产业担保网络中的“桥”,属于“齐美尔连带”。作为“桥”的精益电器集团一旦破产,将引起整个温州电气产业担保圈的崩溃,其相对稳定影响和决定了产业集群的可持续发展。而眼镜产业担保网呈现凝聚于核心企业的状态,网络密度高,节点的程度中心性高,而节点的中介中心性低,较少的结构洞等特点导致担保网络的凝聚程度高。

表1 电气产业和眼镜产业担保网的网络结构属性比较

3.担保网络结构与风险传染效应

结论1:网络密度越大,风险传染效应越大。

从网络密度来看,眼镜产业担保网的密度是5.17%,大于电气产业担保网的密度1.57%,网络密度大、互保多,一旦风险超过临界点,担保企业之间形成的回路会加剧风险传染。因此,网络密度大的眼镜产业担保网比密度低的电气产业担保网的风险传染效应更大。与现实结果相对应,即信泰破产重组,而精益将互保风险保持在可控范围之内,渡过危机。

结论2:网络节点的程度中心性越大,网络凝聚程度大,碎片化程度低,风险传染效应大。

一是从网络的群体程度中心性来看,眼镜产业担保网的群体程度中心性高,达到34%左右,而电气产业担保网的群体中心度只有7.37%。二是从节点的程度中心性来看,眼镜产业担保案的信泰集团,其程度中心性为41,而电气产业担保案的所有企业,它们的程度中心性相对较为平均,没有哪个企业的程度中心性表现特别突出,其中有17家企业的程度中心性在4-10之间。上述两点说明在眼镜产业担保网中,信泰集团在整个网络中处于绝对重要的地位,凝聚程度高,碎片化程度较低;而电气产业担保网凝聚程度低,碎片化程度较高。因此,信泰担保案的风险传染效应大,而精益担保案的风险传染效应小。

结论3:网络中拥有高中介中心性的节点数量越少,则网络中结构洞越少,网络传染效应越大。

电气产业担保网拥有高中介中心性的节点较多,其中有十几家企业的中介中心性在0.4-1.2之间,拥有结构洞数量为5-7的企业有十几家,而眼镜产业担保网的高中介中心性节点只有3家,最高为信泰集团,其标准化中介中心性是9.36,排第二的是企业19,其标准化中介中心性是1.97,排第三的是企业8,其标准化中介中心性是1.91。拥有结构洞数量为5-7的企业也只有这3家。因此,电气产业担保网的结构洞数量多,风险的分摊作用也明显,其网络传染效应也较小。

结论4:在网络结构中处于桥的位置的企业,其作用对网络的稳定性很重要,但其个体的自由度可能变小,甚至出现“齐美尔连带”的尴尬局面。

从图4可以看出,电气产业担保网的整个图形呈现星状,虽然从担保企业数量来说,精益电器集团只有4家担保企业,不是网络中担保数量最多的企业,但是从社会网络“桥”的作用和意义来看,精益电器集团处于网络的中心位置,一旦精益电器集团陷入担保困境,整个担保圈就难以维系,将通过三条途径向外围扩散,持续发酵。这也验证温州电气产业担保网风险的第一波核心正是精益电器集团*访谈乐清市经信委所得信息。。若它不发生破产或倒闭,则电气产业担保网的风险可以被控制在小团体(派系)内部,缓和电气产业担保网危机*在企业自救、政府帮扶和银行续贷多方努力下,精益电器集团已经渡过最困难的时期,但还需要一个较长的时间来消化担保带来的财务风险。,而不会波及整个网络。而眼镜产业担保网的结构呈现出互相牵制形态,没有特别明显的桥,图形表现为一核多业。主要问题是信泰集团牵涉担保的企业太多,负担过重。一旦核心企业出现信贷危机,将迅速导致风险向关联企业爆发式扩散。这也正是信泰破产成为温州法院受理的牵涉面最广、金额最大的企业重整案的原因。

4.产业集群类型、担保网络结构与风险传染效应

电气行业是温州第一大产业,产业集群内的企业有上千家,属于典型的金字塔型结构。其中最顶端的企业是正泰、德力西、人民电器、华仪电器集团、天正集团等,它们处于第一梯队,并且有些企业是上市公司,如正泰集团、华仪电器集团;大多数是跨区域企业集团,如德力西、人民电器集团等。银行对他们的授信额度非常高,它们和电气产业的一般中小企业不属于同一个级别,因此大企业很少和其他企业进行担保或互保。第二层次和第三层次的企业,例如本文案例中的精益电器集团等,位于金字塔型产业集群的中上层位置,融资大多数通过银行贷款进行,当贷款金额大于信用额度和抵押物时,银行常常要求提供担保或联保,以减少风险和扩大贷款额。这部分企业和处于塔基的企业大多数是基于“业缘”结成的上下游关系,由此而形成的担保、互保或联保网络在整个产业集群的占比较大。从电气产业担保网络案例来看,电气行业的企业占比超过70%,风险更多是在产业内部传播。

而温州眼镜产业集群更加类似“倒丁型”结构,由为数不多的龙头企业(例如信泰集团)和大量小微企业组成。小微企业或为大企业贴牌生产,或为龙头企业做配套。由于在产业集群中地位的不对等,眼镜产业担保网络中属于大小企业之间的互保贷款很少发生。因此,眼镜产业担保网中大多数是中小企业之间的互保,或是类似信泰集团的跨业联保或互保,这种担保网更多是建立在“血缘、亲缘、地缘”关系的基础上,风险传播效应也更多地在跨产业之间发生。

从上述分析中发现,产业集群的组织结构将导致集群内部的担保网络出现特定的结构特征。在金字塔型的产业集群中,担保网的整个图形呈现星状,担保、互保或联保行为在集群内部频繁发生,在某种程度上控制了风险传播的速度和范围;而“倒丁型”的产业集群中,核心企业和大量小微企业之间的互保行为较少发生,依托于核心企业的担保网络更多地在跨产业之间发生,在某种程度上加大了风险传播的速度和范围,也加剧了风险传染的可能性。

四 结语

从上述两个案例的分析结果来看,担保网的传染效应与产业集群担保网络结构有着紧密联系。首先,“倒丁型”的产业集群极易出现网络密度较大的担保网,担保风险传染效应也越大。信泰集团由于在整个眼镜产业中处于龙头位置,且担保的企业数量多,因此,一旦发生财务风险甚至破产,担保网的风险可能瞬间爆发。而电气产业担保网由于网络密度、程度中心性较低,在多个结构洞的作用下,担保网的风险会慢慢发酵,风险持续的过程较长。其次,若产业集群担保网络存在单核企业的情况时,由于网络凝聚度上升和碎片化程度降低,风险系数将陡然提高,眼镜产业担保网的情况正是如此。再次,还要重视担保网络结构洞和桥的两面作用。一方面,在信息沟通和控制利益等优势基础上,结构洞和桥可充分发挥其化解风险的积极作用,但在另一方面,桥也可起到风险传染发酵的负面作用。最后,在“金字塔型”产业集群中容易滋生存在“齐美尔连带”网络结构的中心企业,更应该处理好它与整个网络结构的关系,特别是处于重要“桥”位置上的企业的作用,例如电气产业担保网的精益电器集团,一旦这类企业被银行降低信用等级或发生抽贷行为,担保危机将会蔓延至整个产业链,影响产业集群的发展,不利于产业的转型升级。

温州产业集群的企业融资担保是基于人际信任的融资类型,在封闭网络结构下,有利于解决中小企业融资难的问题,可以使融资风险维持在较低的水平。但随着网络的开放程度越来越大,融资风险受外在因素和内在机制的影响而成倍增加,在担保和互保的融资方式下,容易出现捆绑式危机,前些年金融风波的出现就是这种融资方式的结果。因此,当产业集群发展到依靠创新驱动来实现转型升级阶段,就需要大力发展多元化的金融结构和金融软性基础设施。这种结构转型需要从技术和制度两方面加以变革。近年来涌现出来的供应链金融、互联网和大数据金融等金融新业态就是这类变革的产物。也可以这样理解,在全球化和信息革命时代,社会资本的载体和形态都在发生变化,需将人际信任转化为制度信任,社会网络变成虚拟网络(互联网),以适应新兴产业的发展要求,助力产业转型升级。在关系型社会资本较高的地区,必须在金融市场上建立以法律为基础的非人格化交易机制,取代基于“血缘、亲缘和地缘”的不适应现代市场经济发展要求的传统的人格化交易机制,以促进产业集群转型升级。

本文关于产业集群担保网络的社会经济学分析一定程度上还只是在静态层面。下一步还需跟踪传统产业担保风险的进展,从动态的角度考察网络结构演变对风险传染的影响,同时从社会视角探索担保网络演变的深层次原因和企业融资行为的变化趋势。

[1]Upper,C.,Worms,A..EstimatingBilateralExposuresintheGermanInterbankMarket:IsThereaDangerofContagion?. European Economic Review, 2004, 48(4): 827-849.

[2]张乐才. 企业资金担保链: 风险消释、 风险传染与风险共享——基于浙江的案例研究. 经济理论与经济管理, 2011, (11): 57-65.

[3]张泽旭, 李鹏翔, 张菊娥. 担保链危机的传染机制. 系统工程, 2012, (4): 25-31.

[4]张乐才, 刘尚希. 银行与企业资金担保链: 抽贷门槛与风险传染. 当代财经, 2013, (7): 55-65.

[5]侯明, 曹轶群. 中小企业信用担保体系的构建——基于浙江担保链风险的再思考. 浙江金融, 2013, (9): 67-70.

[6]江妙衍, 邵颂红. 中小企业信贷担保链风险防范与化解的对策研究——以温州市中小企业的实地调研为例. 浙江金融, 2014, (5): 68-71.

[7]Degryse,H.,Nguyen,G..InterbankExposures:AnEmpiricalExaminationofSystemicRiskintheBelgianBankingSystem. National Bank of Belgium Working Paper, 2004.

[8]Nier,E.,Yang,J.,Yorulmazer,T.,etal..NetworkModelsandFinancialStability. Journal of Economic Dynamics and Control, 2007, 31(6): 2033-2060.

[9]曹源芳, 蔡则祥. 基于VAR模型的区域金融风险传染效应与实证分析——以金融危机前后数据为例. 经济问题, 2013, (10): 59-64.

[10]Fazzari,S.M.,Athey,M.J..AsymmetricInformation,FinancingConstraintsandInvestment. The Review of Economics and Statistics, 1987, 69(3): 481-487.

[11]Fernandez,R.M.,Weinberg,N..SiftingandSorting:PersonalContactsandHiringinaRetailBank. American Sociological Review, 1997, 62(6): 883-902.

[12]Boss,M..ContagionFlowThroughBankingNetworks. Computational Science, 2004, 3038: 1070-1077.

[13]Elsinger,H.,Lehar,A.,Summer,M..RiskAssessmentforBankingSystems. Management Science, 2006, 52(9): 1301-1314.

[14]Battiston,S.,Gatti,D.D.,Gallegati,M.,etal..LiaisonsDangereuses:IncreasingConnectivity,RiskSharing,andSystemicRisk.NBERWorkingPaperSeries,w15611, 2009.

[15] 钱水土, 翁磊. 社会资本、 非正规金融与产业集群发展——浙江经验研究. 金融研究, 2009, (11): 194-206.

[16] 朱华晟. 浙江产业群——产业网络、 成长轨迹与发展动力. 杭州: 浙江大学出版社, 2003.

[17]Huang,Z.,Zhang,X.,Zhu,Y..TheRoleofClusteringinRuralIndustrialization:ACaseStudyoftheFootwearIndustryinWenzhou. China Economic Review, 2008, 19(3): 409-420.

[18] 朱允卫. 社会资本与产业集群成长: 一个文献综述. 中大管理研究, 2007, (3): 95-107.

[19] 吴宝, 李正卫, 池仁勇. 社会资本、 融资结网与企业间风险传染——浙江案例研究. 社会学研究, 2011, (3): 84-105.

[20] 史晋川. 人格化交易与民间金融风险. 浙江社会科学, 2011, (12): 25-26.

[21] 王去非, 易振华. 浙江担保链风险现状、 传染机制及产生原因研究. 浙江金融, 2012, (30): 29-32.

[22] 罗家德. 社会网分析讲义. 北京: 社会科学文献出版社, 2010.

[23] 博特. 结构洞: 竞争的社会结构. 上海: 格致出版社, 2008.

[24]Granovetter,M.S..TheStrengthofWeakTies. American Journal of Sociology, 1973, 78(6): 1360-1380.

[引用方式]周建华, 张捷. 产业集群担保网络结构与风险传染机制——以温州眼镜产业担保网和电气产业担保网为例. 产经评论, 2016, 7(4): 17-29.

附录1:浙江温州眼镜产业担保网企业(30家企业)

X1浙江信泰集团有限公司、X2浙江银星经贸有限公司、X3浙江华信工艺品有限公司、X4温州中硅新能源控股有限公司、X5温州市圣德隆服饰有限公司、X6温州市圣德隆科技有限公司、X7浙江中鑫工程勘察有限公司、X8温州市鹿城新兴实业有限公司、X9浙江泰恒光学集团有限公司、X10浙江煜昌进出口有限公司、X11浙江凯达光学有限公司、X12温州中硅科技有限公司、X13温州华瑞控股有限公司、X14温州国泰融资担保有限公司、X15温州天翼控股有限公司、X16温州市顺昌眼镜有限公司、X17杭州佰富勤置业投资有限公司、X18温州迪菲服饰有限公司、X19温州锦泰集团有限公司、X20浙江赛嘉科技有限公司、X21浙江砂普精密机械有限公司、X22温州竞日机电有限公司、X23温州市意利蒙有限公司、X24温州胜特纺织品有限公司、X25温州市三杉光学有限公司、X26温州市鹿城信泰印务有限公司、X27浙江赛力科技股份有限公司、X28温州市雅尚电器有限公司、X29温州蓉升达光学有限公司、X30温州豪泰光学有限公司

附录2:浙江温州电气产业担保网企业(70家企业)

X1大江控股集团有限公司、X2浙江万州电气有限公司、X3乐清市领誉实业有限公司、X4浙江与时科技有限公司、X5浙江安迈普汽车零部件有限公司、X6温州飞亚电子有限公司、X7浙江森安科技消防有限公司、X8浙江正法光源科技有限公司、X9乐清市森木包装有限公司、X10高德科技印业有限公司、X11沃诚集团有限公司、X12温州康之健电子科技有限公司、X13乐清市荣绅电器有限公司、X14乐清市康达汽车服务有限公司、X15温州维真印务有限公司、X16乐清市金峰硬质合金有限公司、X17乐清市元正纺织机械有限公司、X18浙江福丰机电科技有限公司、X19兴化市华厦房地产开放有限公司、X20浙江东远建筑工程有限公司、X21乐清市瑞隆贸易有限公司、X22江南矿业集团有限公司、X23温州宏正电器有限公司、X24正日实业集团有限公司、X25新华电器集团有限公司、X26乐清市大自然电气有限公司、X27温州市柏成汽配有限公司、X28乐清市亚通塑钢门窗有限公司、X29浙江东德工业电器有限公司、X30浙江侨信电气有限公司、X31浙江侨光电器集团有限公司、X32精益电器集团有限公司、X33南方高压电气集团有限公司、X34乐清市宝乐能源实业有限公司、X35乐清市华正电力器材有限公司、X36乐清长乐铜业有限公司、X37乐清市恒丽市政设施有限公司、X38温州市泰维液压气动有限公司、X39乐清市设备安装有限公司、X40致远控股集团有限公司、X41浙江南气实业有限公司、X42浙江天银合金技术有限公司、X43申开控股有限公司、X44申通线缆有限公司、X45浙江高企电气科技有限公司、X46恒信航运设备有限公司、X47浙江普金电源科技有限公司、X48上海新宸宜实业发展有限公司、X49乐清市上港电气有限公司、X50雁荡山假日大酒店有限公司、X51温州一元进出口有限公司、X52浙江一元电气有限公司、X53中扬船业集团有限公司、X54浙江森泰断路器有限公司、X55乐清市丰联电镀技术有限公司、X56中龙科技有限公司、X57浙江首明光电科技有限公司、X58浙江中策电缆有限公司、X59杭州一缆电缆有限公司、X60温州市中谷电气科技有限公司、X61温州市平泰电器有限公司、X62浙江中冶冲压有限公司、X63浙江飞雷电气有限公司、X64乐清益顺机电有限公司、X65浙江川力电气有限公司、X66浙江金宇灯饰有限公司、X67正宇工艺品有限公司、X68欧丽亚制衣有限公司、X69五龙控股有限公司、X70乐清市爱玛服饰有限公司

Guarantee Network Structure of Industry Cluster and Risk Contagion Mechanism——Based on Glasses Industry Guarantee Network and Electric Industry Guarantee Network in Wenzhou

ZHOU Jian-hua ZHANG Jie

The organizational structure of the industrial cluster will lead to specific characteristics of guarantee network within the cluster. The paper’s guarantee-net examples are about glasses industry cluster and electric industry cluster in Zhejiang Wenzhou. It uses social network analysis to compare the guarantee net’s risk contagion ways and its influence in different network structure. Because of its high degree centrality, low betweenness centrality, fewer structure holes and other reasons, it comes to conclusion that the characteristics of glasses industry guarantee network are high degree of condensation and low degree of fragmentization. Once the risk of guarantee network exceeds critical point, the influence of its risk contagion will exceeds electric guarantee network. At the same time, the bridge of constellation-electric guarantee network has the characteristic of“joint of simmel”. The function of bridge and stability are important to risk contagion of guarantee network. The type of industrial cluster has a certain influence on the formation of different guarantee network structure. In the industrial cluster of pyramid, the whole guarantee graph show stellate. Guarantees, mutual insurance or behavior occur frequently within the cluster. Fragmentation degree is high in some degree which controls and influences the spread speed and scope of risk; and “dao ding”industrial clusters have less mutual action between core enterprises and a large number of small enterprises, relying on the core enterprise the guarantee network is occurs more in cross-industry, which increases the speed and extent of risk communication, and the possibility of risk contagion in a certain degree.

industry cluster; mutual insurance mode; guarantee network structure; social network analysis; risk contagion effect

2016-03-21

国家自然科学基金重点项目“推动经济发达地区产业转型升级的机制与政策研究”(项目编号:71333007,主持人:胡军);浙江省哲学社会科学研究基地“温州人经济研究中心”重点课题“企业家集群网络的形成机制及其对区域经济的影响”(项目编号:14JDWZ01Z,主持人:周建华)、“温州人经济的兴起”(项目编号:12JDWZ02YB,主持人:陈福生);受广东产业转型升级协同创新中心资助。

周建华,暨南大学经济学院博士研究生,温州大学商学院副教授,研究方向:产业经济、社会网络;张捷,暨南大学经济学院教授、博士生导师,研究方向:国际贸易与产业结构。

F832.4

A

1674-8298(2016)04-0017-13

[责任编辑:陈 林、刘鸿燕]

10.14007/j.cnki.cjpl.2016.04.002

猜你喜欢

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

模具制造(2021年7期)2021-09-14

初中生学习指导·中考版(2021年2期)2021-09-10

西安邮电大学学报(2020年1期)2020-12-17

意林绘阅读(2019年12期)2019-12-30

计算机系统应用(2019年9期)2019-09-24

故事作文·低年级(2017年7期)2017-07-20

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27