商业银行发展普惠金融的策略研究——基于商业性与普惠性本质冲突的分析

2016-12-19 00:58陆岷峰张欢

天津商务职业学院学报 2016年5期

陆岷峰,张欢

1.南京财经大学中国区域金融研究中心,江苏南京210046;2.南京财经大学,江苏南京210046

商业银行发展普惠金融的策略研究——基于商业性与普惠性本质冲突的分析

陆岷峰1,张欢2

1.南京财经大学中国区域金融研究中心,江苏南京210046;2.南京财经大学,江苏南京210046

经济的不断下行导致商业银行陷入“内忧外患”,一方面,发展理念固化、市场反应速度慢、风险不断叠加、利润空间收窄;另一方面,面临互联网金融企业等新型金融组织的激烈竞争。普惠金融为商业银行解决“内忧外患”提供新的发展理念、业务渠道和盈利模式,但也面临合规性和创新性、“高姿态”和“低身段”、盈利性和社会性等融合难题。随着政策红利的纷纷落地和互联网技术的不断进步,商业银行发展普惠金融必须且可行。为打造普惠型商业银行,实现转型升级,商业银行必须改变发展理念、找准自身定位、加强产品和服务创新、完善风险管理体系、提升市场反应速度、与互联网金融跨界融合、构建人才支撑发展新模式,同时,勇担社会责任,真正做到“普惠”金融,推动国家普惠金融发展战略落到实处。

商业银行;普惠金融;转型升级

一、引言

普惠金融是为社会所有阶层和群体提供有效、全方位的金融服务,是传统小额信贷的深化和发展。我国长期存在金融抑制问题,农村地区金融服务供给严重稀缺,普惠金融自提出以来,我国政府十分重视,普惠金融对提高我国农村地区的金融服务可获性、解决城乡二元经济困局、促进社会公平具有积极意义,历经数十年的发展,普惠金融参与主体不断丰富、解决小微企业融资难题成效明显、产品和服务日益完善、金融消费者权益保护机制不断成熟。近些年,利率市场化、金融脱媒、互联网金融崛起对传统金融格局产生一定冲击,商业银行依靠制度红利形成的竞争优势丧失殆尽,另外,经济下行导致企业经济困难,商业银行不良贷款持续暴露,不断侵蚀利润,如何重构盈利模式、增强持续发展能力成为商业银行关注的重点。究其原因,传统服务于高端客户模式的僵化、缺乏对长尾客户的重视、市场反应速度慢是商业银行利润空间不断收窄的重要因素,而普惠金融致力于运用最新的互联网技术、提高金融服务半径、促进社会公平正义,这和商业银行内生转型需求十分契合,为商业银行拓宽盈利渠道提供了新的思路,特别是在当前各方加紧对普惠金融业务布局背景下,市场竞争异常激烈,“不进则退”成为普惠金融参与主体的“信条”,商业银行发展普惠金融更具现实意义。

二、文献综述

我国的普惠金融实践并非一帆风顺,在普惠金融业务开展过程中,面临重重困难。李帆峰等(2014)从温州和深圳两地金融综合改革试验区的政策方案总结出普惠金融业务开展过程中遇到的问题,构建普惠金融工程浩大、缺乏相关经验、机制不健全导致各金融机构政策实施效果往往偏离预期。姚宏伟(2015)从金融排斥角度分析普惠金融发展中的问题,我国长期存在金融抑制问题,农村金融排斥、小微企业金融排斥是两种主要金融排斥类型,而且,金融排斥存在地区差异,与中西部、农村地区相比,东部、城市地区金融排斥程度低,经济发展程度与金融排斥程度呈反向关系。尹振涛(2016)认为我国存在农村地区网点少、小微企业融资难、法律法规不健全、金融消费者保护不足、信用体系不健全五大问题。虽然普惠金融的开展问题重重,但我国金融机构一直在实践中不断完善。

我国早期普惠金融参与主体主要以商业银行为代表的传统金融机构为主,在宏观层面,围绕商业银行建立普惠金融体系是学术界研究焦点。胡国晖(2012)首先探讨商业银行发展普惠金融的意义,商业银行资金雄厚、品牌深入人心、基础设施齐全、产品和服务种类丰富为普惠金融的开展提供了便利,接着分别从大型商业银行和中小商业银行两个层面分析普惠金融运行模式,对于大型商业银行,可通过与微型金融机构合作开展普惠金融业务;对于中小商业银行,可成立相对独立的内部业务单元来专门从事普惠金融业务。张海峰(2010)分析了商业银行在普惠金融体系中的角色和作用,商业银行是普惠金融业务参与主体,对普惠金融创新发展具有重要推动作用,另外,商业银行参与普惠金融有三个动机:监管政策的硬性要求、企业的社会责任、纯粹的商业动机,接着分析商业银行参与普惠金融的优劣势,认为商业银行参与普惠金融应找准自身定位,注意风险控制。

在构建宏观普惠金融体系基础背景下,商业银行如何开展普惠金融业务实现转型发展更具现实意义。李朵(2015)认为商业银行作为我国金融体系重要组成部分,有责任参与普惠金融业务,通过产品和服务创新提高业务能力,商业银行发展普惠金融要首先找准自身定位,可借鉴国外普惠金融实践介入小额信贷业务或者发展社区银行。互联网技术的快速发展为各行各业转型提供新的思路,娄飞鹏(2014)指出,商业银行借助传统方式开展普惠金融将会面临商业可持续性问题,必须实现金融互联网化运作以增强盈利能力,为此,商业银行应积极转变发展思路,加强大数据建设,借助互联网技术实现产品和服务创新,推动普惠金融创新发展。刘存亮(2015)从“互联网+”背景下分析商业银行普惠金融实践,互联网技术的普遍应用为普惠金融业务开展提供渠道支持。由于普惠金融受众为小微企业,而小微具有企业规模小、经营管理不透明、抵质押物不足等特点,这加剧了商业银行信用风险,在“互联网+”背景下,商业银行可从三个方面布局普惠金融业务,分别是:加强大数据建设化解“风险高”难题、创新产品和服务模式来降低成本、推动金融基础设施建设实现“高回报”。2016年1月6日,国务院正式印发《推进普惠金融发展规划(2016-2020年)》,标志着普惠金融上升到国家战略层面。李瑞红(2016)认为商业银行发展普惠金融是实现社会公平正义的需要,并提出提升商业银行普惠金融服务的七点建议:第一,积极稳妥推进《规划》实施;第二,支持“三农”与小微企业发展;创造普惠金融服务的良好环境;第四,扎实做好城乡金融服务;第五,积极发挥新型机构的作用;第六,做好文明服务工作;第七,加大政策扶持力度。

学术界对我国商业银行普惠金融实践困境、宏观框架和路径研究已经相当深入,但随着《推进普惠金融发展规划(2016-2020年)》的出台,普惠金融已经上升为国家发展战略,商业银行发展普惠金融具有更深层次的意义,同时,互联网金融等新型金融业态的出现对传统金融机构冲击巨大,商业银行发展普惠金融也面临更加复杂的内外部环境,传统的商业模式面临挑战,商业银行发展普惠金融的策略亟需调整,本文的创新点就在于此,在新的经济形势背景下,综合分析当前商业银行普惠金融实践的问题,进而阐述商业银行发展普惠金融的必然性,最后从目标和战略层面提出商业银行发展普惠金融的对策。

三、商业银行“商业性”与普惠金融“普惠性”冲突表现

(一)商业银行合规性与普惠金融创新性相矛盾

我国商业银行历经十多年的黄金发展期,凭借着制度红利获得快速发展。据中国银监会数据统计,截至2016年5月底,我国商业银行资产规模达1597585亿元,在金融体系中扮演重要角色。2008年金融危机后,政府出台四万亿投资计划,政策春风使得商业银行信贷规模迅速膨胀,搭上发展的快车。但近几年,商业银行不良贷款持续暴露,风险敞口不断增大,商业银行收紧信贷规模,坚持规范经营。另一方面,为防范风险,商业银行对创新型业务容错程度低,导致商业银行创新动力不足。普惠金融客户主要面向小微企业和“三农”,这部分客户由于高风险一直被传统金融机构所排斥,无法享有公平的金融服务。普惠金融客户群体基数大的特点又导致多样化的金融服务需求,亟需创新传统金融产品和服务,普惠金融具有内生的创新性,而这与商业银行的合规性经营理念明显冲突,商业银行发展普惠金融面临创新与合规的融合问题。

(二)商业银行“高姿态”与普惠金融“低身段”相矛盾

长期的政策红利让商业银行获得快速发展,“躺着挣钱”成为商业银行的标签,商业银行逐渐形成“高姿态”。另一方面,商业银行一直被认为是“高大上”的代名词,专注于服务国企、大型民营企业和高净值个人客户,对小微企业、“三农”等客户缺乏足够的重视,在传统的“二八定律”中,商业银行主要服务于“二”为代表的高端客户,一方面,这部分客户金融产品设计相对简单,但是利润丰厚。“八”为代表的长尾客户主要包括小微企业和“三农”等,群体基数大产生多样化的金融服务需求,对金融产品的创新性要求较高,而长尾客户利润降低,逐利性让商业银行展示出“高姿态”,舍“八”求“二”。普惠金融的客户基数大、利润低,以“普惠”为追求目标,致力于让所有人享有公平、可负担的金融服务。普惠金融参与主体需放低身段,服务于被传统金融机构排除在外的长尾客户,精耕细作,但这与商业银行长期的“高姿态”明显对立,如何打破“高姿态”枷锁、主动拥抱普惠金融成为商业银行亟需解决的难题。

(三)商业银行盈利性与普惠金融社会性相矛盾

商业银行在过去很长时间一直承担政策性功能,定向对小微企业和“三农”进行金融扶持,近年来,商业银行逐渐进行企业化改革,建立现代企业治理机制,随着国企改革的进一步深入,商业银行也逐步褪去行政色彩,形成企业化运作模式,盈利成为企业追求的首要目标,商业银行也不例外。逐利性导致商业银行秉持“嫌贫爱富”理念,专注于服务高端客户,包括大型企业和高净值个人客户等,但高端客户数量远远小于被传统金融机构排除在外的长尾客户数量,金融服务覆盖面较窄。普惠金融是要让所有人享受公平、可负担的金融服务,致力于扩大金融服务半径,具有明显的社会性,商业银行在开展普惠金融业务过程中,应努力解决如何在扩大金融服务覆盖面、满足广大长尾客户金融服务需求前提下保持稳定的盈利空间。

四、当前商业银行发展普惠金融面临新环境分析

(一)政策红利纷纷落地

“普惠金融”概念2005年被提出。我国政府十分注重普惠金融的发展,2013年,十八届三中全会明确提出发展普惠金融;2015年《政府工作报告》中明确提出“大力发展普惠金融,让所有市场主体都能分享金融服务的雨露甘霖”;2015年底,供给侧改革明确提出扩大金融服务有效供给,十三五规划提出共享发展理念,让广大人民群众享受到发展成果;2016年1月,国务院出台《推进普惠金融发展规划(2016—2020)》;2016年3月,《政府工作报告》提出深化金融体制改革,大力发展普惠金融。以互联网金融企业为代表的新型金融组织机构纷纷涉足普惠金融蓝海,商业银行必须主动应对,积极布局普惠金融业务,凭借着政策红利和自身资金、人才、风控等优势,以发展促转型,实现持续、健康发展。

(二)利润空间收窄倒逼商业银行转型

近几年,利率市场化、金融脱媒和互联网金融的崛起使得商业银行利差逐渐收窄,如表1所示,16家上市银行净利差不断缩小,严重压缩商业银行利润空间,如表2所示,16家上市银行特别是五大行净利润经历断崖式下降,五大行2015年净利润增速已经跌破1%,2016年是否会出现净利润负增长成为业界关注的焦点。另外,当前我国经济面临结构性调整,经济下行导致企业信用风险不断集聚,商业银行不良贷款持续暴露,如表3所示,五大行不良贷款率都超过1%,农行甚至高达2.39%,不良的持续上升使得拨备准备率逼近150%的监管红线,2015年上市银行惨淡的“成绩单”表明商业银行走到了转型升级的关口。利润空间收窄、不良贷款持续暴露倒逼商业银行转变发展思路,普惠金融为商业银行转型提供了可能,普惠金融客户金融服务需求具有小额、分散的特点,可以有效降低商业银行系统性风险,庞大的客户群体也拓宽了商业银行业务边界。

(三)互联网技术的进步拓宽商业银行业务边界

表1 2012-2015年16家上市银行净息差(%)

表2 2012-2015年16家上市银行净利润增速(%)

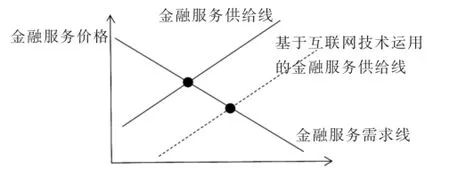

互联网技术的飞速发展使得传统金融服务更加便捷、高效、及时,随着“互联网+”上升为国家战略,各行各业纷纷借助互联网思维实现转型发展。普惠金融客户群体基数大,金融服务需求呈多样化、个性化的特点,这抬升了商业银行经营成本,而基于互联网技术的大数据、云计算可以有效减少信息不对称的影响,使传统的存、贷、汇业务成本大大降低,解决长期困扰商业银行拓展业务的技术难题,如图1所示,当互联网技术与金融服务深度融合,有效增加了金融服务供给,供给曲线右移,金融服务价格下降,金融服务半径扩大。随着互联网技术的深入运用,会推动普惠金融产品和服务创新,在传统的存、贷、汇业务基础上会衍生出更多的金融产品和服务,不断满足普惠金融客户个性化和多样化的金融服务需求。

表3 2015年16家上市银行不良贷款率和拨备准备率

图1 金融服务需求-供给图

五、积极打造“普惠型”商业银行的策略分析

(一)商业银行发展普惠金融目标

当前,商业银行发展面临发展理念陈旧、利润空间收窄、创新不足、风险敞口逐渐增大等问题,普惠金融为商业银行破解困境、转型升级提供了可能。商业银行发展普惠金融不仅仅是开拓业务边界和增强盈利能力,是在基于当前互联网技术迅速发展、发展陷入停滞背景下的自我变革,是对金融发展方向、社会需求变化和发展理念的根本转变。为发展普惠金融,商业银行应更加关注小微企业、“三农”等被传统金融机构排除在外的长尾客户,在保持盈利性和促进社会公平之间寻求契合点,承担一定社会责任,落实“互联网+”发展战略,以更加开放的理念主动拥抱互联网金融,发展大数据和云计算,借助互联网技术实现低成本下的客户信用肖像,为广大客户提供更加低廉、便捷、高效的金融服务。总之,商业银行发展普惠金融的目标是逐渐打造以“互联网+”为发展理念、以创新为手段、以技术为保障、以人才为支撑、以扩大金融服务半径为落脚点、以促进社会公平为追求背景下的普惠型商业银行。

(二)商业银行发展普惠金融对策

1.转变发展理念,以客户为中心

由于政策红利形成的竞争优势,商业银行历经十多年的快速发展,稳定增长的利润导致商业银行创新不足,发展理念陈旧,风格保守。但伴随着利率市场化、金融脱媒的不断推进和互联网金融的异军突起,商业银行传统依靠利差形成的竞争优势逐渐减弱,利润空间逐渐被压缩,另一方面,近几年我国经济下行压力陡增,企业经营面临困境,营业利润减少,商业银行不良贷款持续暴露,为守住150%拨备准备率监管红线,商业银行不得不用利润覆盖,使得利润空间进一步收窄。普惠金融面向“三农”和小微企业等长尾客户,巨大的基数导致金融服务需求千差万别,对金融服务需求更个性化和多样化,互联网金融的兴起正是因为传统金融机构无法满足客户个性化的金融服务需求,商业银行必须主动求变,改变以往专注于服务高端客户的发展理念和以产品为导向的商业模式,坚持以客户为中心的发展理念,围绕客户进行产品和服务创新,借助互联网技术明晰客户需求,不断满足普惠金融客户的金融服务需求。

2.准确定位,结合自身优势增强盈利能力

普惠金融的核心是扩大金融服务半径,以可负担成本提高金融服务的可获性,普惠金融自提出以来,致力于解决我国农村地区、和小微企业金融抑制问题,被赋予政策扶持职能,而当前我国普惠金融最大的难题是商业可持续性,长期的政策性偏向导致普惠金融参与主体逐渐形成“重投入、轻盈利”的经营理念,普惠金融参与主体经营成本不断上升,利润低下,甚至出现亏损现象,缺乏稳定的商业模式是阻碍普惠金融进一步发展的重要因素之一。对于中小商业银行而言,由于大多数中小商业银行为地方性金融机构,发展普惠金融具有“深耕地方”的天然的优势,普惠金融业务开展难度较小,应当将普惠金融作为未来业务重点,打造成小微企业、“三农”等长尾客户身边的“社区银行”;对于大型商业银行而言,高端客户服务是其优势,普惠金融业务经验相对缺乏,可把普惠金融业务视为重要的盈利增长点,通过设立子公司的形式开展普惠金融业务,增强普惠金融发展活力,与商业银行传统业务协同发展,增强盈利能力。

3.与互联网金融跨界融合,拓宽业务边界

近年来,互联网金融呈爆发式增长态势,对以商业银行为代表的传统金融机构造成严重冲击,互联网金融具有高效、快捷、低成本的特点,通过大数据和云计算的运用,准确定位客户金融服务需求,满足客户个性化和多样化金融服务需求,实现精准营销。复杂的内部结构、繁琐的流程阻碍了商业银行业务创新,面对极具创新思维的互联网金融产品和服务,商业银行必须积极应对,与互联网金融跨界融合,拓宽业务边界,增强盈利能力,提高普惠金融业务开展效率。具体的,对于大型商业银行而言,由于其雄厚的资金实力和完善的风控体系,可建立直销银行或者互联网金融平台开展普惠金融业务,通过事业部的形式提高经营效率,增强创新动力。对于中小商业银行来说,由于资金实力有限,内部治理结构不完善,抵抗风险能力相对较弱,可通过与互联网金融企业合作开展普惠金融业务,发挥自身传统的风控优势和互联网金融企业的产品和服务创新优势,实现共赢。

4.加强产品与服务创新,逐渐形成核心竞争力

普惠金融面向的是“三农”、小微企业、低层收入者等长尾客户,这部分群体对金融服务需求总量不大,但呈多样化的特点,受制于金融资源分布不均,我国广大农村地区和中西部地区商业银行网点分布较少,而互联网普及率低更降低了金融服务的可得性,金融服务供给渠道窄是困扰当前普惠金融进一步开展的难题。为解决金融服务覆盖面不足、金融资源分布不均、产品和服务单一、客户体验差等问题,第一,商业银行应加强物理服务渠道建设,对于中西部和广大农村地区而言,除了建设物理网点,还需要扩充非物理渠道,丰富电子渠道功能,让更多偏远客户通过电子渠道获得金融服务;第二,在传统的存、贷、汇业务基础上,创新产品和服务,比如供应链金融、消费金融、成长链金融等新兴领域,通过产品和服务创新满足客户个性化和多样化的金融服务需求;第三,加强互联网技术运用,准确定位客户需求,提供更加便捷、高效的服务,增强客户粘性,形成核心竞争力。第四,商业银行银行应对分支机构充分授权,鼓励分支机构基于当地特点进行产品和服务创新,提高产品创新的市场适应性。

5.重构风险体系,提升风险应对能力

商业银行长期作为信用中介开展金融活动,建立了一套相对完善的风控体系。但普惠金融服务于被传统金融机构排除在外的小微企业、“三农”等长尾客户,小微企业具有内部管理体系不健全、财务数据不透明、缺乏足够抵质押物、风控体系不完善等特点,而这些特点是商业银行尽职调查的重点内容,直接造成小微企业融资难、融资贵的困境,“三农领域”一直缺乏足够的金融支持,虽然近些年国家政策性金融支持力度逐渐加码,但金融需求远远大于金融供给,缺乏足够的抵质押物是困扰“三农”发展的顽疾。商业银行开展普惠金融将会面临更加多样的客户群体,衍生出更加复杂的风险,为有效化解风险,增强持续发展能力,商业银行必须重构风控体系,积极发展大数据和云计算,互联网技术的发展颠覆了传统的运营模式,以数据为基础,技术为保障的风险体系可以准确刻画贷款方的信用肖像,降低信息不对称的负面影响,同时,基于互联网技术的预警系统可以有效防范道德风险,降低信用风险发生的可能性。

6.构建人才支撑发展体系,提供智力支持

任何创新业务的开展都离不开人才的支持,普惠金融客户群金融服务需求日益多样化、个性化,商业银行发展普惠金融必须借助互联网技术打通营销渠道、拓宽业务边界、重构商业模式、完善风控体系、推动产品创新,“互联网+”在普惠金融业务开展中的作用举足轻重,但商业银行互联网金融业务起步时间短,缺乏相应的互联网金融技术人才。为增强业务开展能力和创新能力,商业银行可通过“内培外引”的方式加强人才队伍建设,具体而言,商业银行从业人才整体素质较高,加强系统性的培训提高员工对互联网金融的认识和理解;但内部培训需要较高的时间成本,但在“互联网+”背景下,快速抢占市场制高点往往能形成竞争优势,大型互联网金融企业比如阿里、京东、腾讯等,普惠金融业务开展时间长,业务经验丰富,可引进相应的人才,另外,普惠金融不仅仅涉及金融、互联网,还涉及税务、法律、会计等方面,可聘请国外具有丰富金融、计算机、会计、法律的复合型人才,提高从业水平。

六、结论与建议

商业银行利润不断收窄倒逼商业银行开拓新的盈利增长点。普惠金融致力于扩大金融服务半径,提高社会各阶层特别是长尾客户的金融服务的可获性。

小微企业、“三农”等长尾客户金融服务需求潜力巨大,是一片新业务的蓝海。普惠金融作为国家发展战略在未来大有可为。商业银行发展普惠金融有利于提升盈利能力、贯彻国家普惠金融发展战略、实现社会公平正义。为打造普惠型商业银行,商业银行必须改变传统以产品为导向的发展理念,与互联网金融跨界融合、加强产品和服务创新,强化人才队伍建设,循序渐进,结合自身优势和特点开展普惠金融业务。经济形势的不断变化会催生新的金融业态,商业银行的发展战略也必须根据实际情况进行调整。为进一步加强商业银行普惠金融业务布局,建议:第一,借鉴美国社区银行成功经验,打造中国特色的普惠型商业银行;第二,进一步完善法律法规,为商业银行开展普惠金融扫除法律障碍;第三,加强金融投资者保护,逐步培育合格投资者。

[1]李明贤,叶慧敏.普惠金融与小额信贷的比较研究[J].农业经济问题,2012(9):44-49,111.

[2]李帆峰,杨绮婷,许浩,汤敏,蔡燕玲,廖娜,余詠仪,范佳凤.普惠金融实践、存在问题及出路探讨[J].科技和产业,2014(3):128-131,140.

[3]姚宏伟.普惠金融发展中的金融排斥问题探析[J].南方金融,2015(5):37-43.

[4]尹振涛,舒凯彤.我国普惠金融发展的模式、问题与对策[J].经济纵横,2016(1):103-107.

[5]胡国晖,雷颖慧.基于商业银行作用及运作模式的普惠金融体系构建[J].商业研究,2012(1):91-95.

[6]张海峰.商业银行在普惠金融体系中的角色和作用[J].农村金融研究,2010(5):18-24.

[7]李朵.商业银行参与普惠金融的现状及路径研究[J].改革与战略,2015(7):77-80.

[8]娄飞鹏.普惠金融发展中的商业银行产品创新问题分析[J].金融发展研究,2014(6):40-43.

[9]刘存亮.“互联网+”时代商业银行普惠金融服务的思考与实践[J].清华金融评论,2015(12):44-46.

[10]李瑞红.对商业银行普惠金融服务的几点思考[J].天津经济,2016(4):41-45.

[11]陆岷峰,张惠.创新商业银行运营模式[J].企业研究,2011(5):32-41.

责任编辑:董跃进王春艳

Strategy Research on Inclusive Finance in Commercial Bank——based on analysis of essential conflicts between principle of comm ercial and principle of inclusive

LU M in-feng1,ZHANG Huan2

(1.Financial Research of Nanjing University of Finance&Economics,Nanjing Jiangsu 210046;2.Nanjing University of Finance& Economics,Nanjing Jiangsu 210046)

Economic downturn has led commercial banks to internal turmoil and external threat. On one hand,commercial banks suffer from inherency concept,slow market response,increased risk and shrinking profit margins;on the other hand,face fierce competition from new-type financial organizations like on-line finance.Inclusive finance provides a new concept of development,business channels and profit model to solve the internal and external troubles.Meanwhile,it encounters integration problems between compliance and innovation,"high-profile"and"low-posture", profitability and sociality.With landing of dividend policy and developing of internet technology,it is necessary and feasible for commercial banks to adopt inclusive finance.To transfer into inclusive banks and realize transformation and upgrading,commercial banks should change concept of development, accurate orientation,innovate products and service,improve risk management system,speed-up marketresponse,integrate with online finance,build new model based on talent support and shoulder social responsibility in order to achieve the point of inclusive principle and push the implementation of the strategy.

commercial bank;inclusive finance;transforming and upgrading

F832.0

A

2095-5537(2016)05-00005-08

2016-07-06

1.陆岷峰(1962—),男,汉族,江苏省金湖人,南京财经大学中国区域金融研究中心首席研究员,江苏银行总行董事办高级会计师,江苏省互联网金融协会秘书长,教授、博士。研究方向:宏观经济、商业银行、中小企业。

2.张欢(1992—),男,汉族,安徽省芜湖人,南京财经大学金融学院研究生。研究方向:商业银行、互联网金融。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

节能与环保(2022年3期)2022-04-26

银行家(2022年2期)2022-02-28

今日农业(2021年11期)2021-11-27

环球市场(2020年22期)2020-01-18

中国外汇(2019年18期)2019-11-25

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22