基于数据包络分析的融资绩效研究——面向天津市科技型中小企业

2016-12-19 00:58白云孟庆铂

天津商务职业学院学报 2016年5期

白云,孟庆铂

1.武汉大学质量发展战略研究院,湖北武汉430072;2.天津理工大学中环信息学院,天津300380

基于数据包络分析的融资绩效研究——面向天津市科技型中小企业

白云1,孟庆铂2

1.武汉大学质量发展战略研究院,湖北武汉430072;2.天津理工大学中环信息学院,天津300380

科技型中小企业融资风险高、回报低,融资问题成为制约其发展的关键因素。本文对天津市上市后的科技型中小企业的融资绩效进行分析,运用数据包络分析法计算融资绩效值,通过与科技型大企业的对比以及其自身发展前后的对比,对其融资绩效进行了描述性分析,指出影响融资绩效的因素,进而提出从加大企业自身科技含量、提高产品科技含量入手,同时考虑改善企业资本结构,扩大融资范围,利用企业闲置资产获得贷款,完善政府制度为科技型中小企业创造良好的发展环境,从而提高其利润,进而提高其融资绩效的建议。

数据包络分析;天津市;科技型中小企业;融资绩效

一、引言

“十三五”规划建议提出,深入实施创新驱动发展战略,发挥科技创新在全面创新中的引领作用。科技型中小企业是以创新为使命和生存手段的企业,对“经济持续增长、促进产业结构优化升级、增强创新创业活力、扩大就业和提升收入”发挥着巨大的作用。天津市政府在科技型中小企业初创期、成长期和成熟期给予资金扶持的“三桶金”政策,在其上市后政府就不再给予资金支持。然而科技型中小企业在上市后依然会面临融资难的问题,影响了企业的持续发展,因此科技型中小企业在上市后如何改变融资方式、提高融资绩效,是研究科技型中小企业发展的重要课题。本文以天津市科技型中小企业为例,通过对其上市后的融资绩效进行定量分析,找出科技型中小企业发展资金瓶颈的内在机理,进而对其融资绩效进行科学、客观的评价,并提出相应的对策和建议,为破解科技型中小企业融资困境提供参考。

二、国内外企业融资绩效相关研究

(一)国外的研究

对融资绩效测度的研究,主要有参数法和非参数法两种评价方法。参数法有模糊分析法、评分绩效法、经济增加值法等。Stern Stewart(1991)提出了经济增加值法(EVA),该方法是一种评价企业经营者有效使用资本和为股东创造价值能力、体现企业最终经营目标的经营业绩考核工具;Robert Kaplan和David Norton(1996)创建了绩效评价的平衡计分卡,该评价体系从四个角度将组织的总体发展战略目标落实成可操作和控制的绩效管理体系。由于参数法中各个指标权重的确定难免会加入评价者的主观因素,这些因素会导致最终评价结果产生偏差,因此越来越多的学者倾向于使用非参数法。“数据包络分析”就是一种典型的评价绩效的非参数法。A· Charnes和W·W·Cooper(1978)等人创建了数据包络分析法,在经济学中的应用主要用于处理多输入、多输出的同类决策单元的有效性评价。

(二)国内的研究

国内的专家学者主要利用国外建立的较为成熟的模型,并做了修改和完善。首先,是针对评价的模式选取合适的指标。影响融资绩效的因素很多,刘洋(2015)选取了13种指标进行因子分析和Logistic回归分析,最终确定影响中小企业融资的关键因素为政府政策法规,次之是企业的管理能力和技术创新能力。其次,是对原有的模型进行了扩展。边志强(2012)运用两阶段关联DEA模型对山东省科技型企业进行了对比,提出科技型小企业存在融资难的问题;熊正德(2014)等对我国新能源汽车产业进行了分析,将债券融资的过程分为两个阶段,通过两阶段DEA模型进行测算。

综上所述,国内外学者从不同的角度研究了企业的融资绩效,但针对地方的中小企业融资绩效研究的文献并不多见。本文基于科技型中小企业融资的影响因素,运用数据包络模型对天津市科技型中小企业的融资绩效进行分析,并有针对性地提出了提高融资绩效的策略。

三、天津市科技型中小企业融资绩效实证研究

(一)数据包络分析法的模型选取

本文试图构建基于财务指标的绩效评价指标体系,运用C2R模型和C2GS2模型,前者可用于评价决策单元的总体有效性,后者可用于评价决策单元的纯技术有效性。

C2R模型将评价决策单元的综合输出与综合输入比的最大值作为该决策单元的相对有效率值。对j0(1≤j0≤n)个决策单元进行效率评价,建立模型:

v≥0,u≥0

其中Xj=(x1j,…,xmj)T和Yj=(y1j,…,ysj)T分别为决策单元的输入和输出变量,u=(u1,…,us)T和v=(v1,…,vm)T是权向量。

C2R模型假设评价决策单元规模报酬是固定的,即评价决策单元的规模大小对其效率值是没有影响的,但由于环境变化等原因,此假设显然不符合实际情况。因此在C2R模型的基础上加的限制条件即得C2GS2模型。

(二)数据来源和评价指标的选取

本文选取中小板和创业板的科技创新企业作为研究对象。截至2015年,天津市上市公司共有42家,其中主板29家、中小板6家、创业板7家。根据DEA模型的原理,要保证决策主体所处的外部环境相近,结合本文的研究实际,样本选取的条件有两个,即:上市的时间相近、股本的基数相近。依照此标准选取主板中9家公司;中小板和创业板的13家公司中剔除1家非科技型企业,选取12家公司。

根据融资绩效的定义及衡量标准,本文分别选取了三个投入指标和三个产出指标。基于实证发现和DEA实践的经验,评价企业样本数量与设定的投入指标数量和产出指标数量的关系为:

K≥2*(N+M)

本文选取的样本,符合样本数量的要求。

1.投入指标

(1)资产总额。指企业拥有或控制的全部资产,通过该指标可以反映企业资产的规模,主要的融资方式是通过股权融资和债权融资,通过这两种方式获取的资金就是企业的融资,在资产负债表中两者的总和就是资产规模。

(2)主营业务成本。是企业进行生产销售过程投入产品或服务的直接成本,企业取得收益的前提条件可以通过营业成本来衡量。

(3)资产负债率。又被称为“财务杠杆系数”,通过合理的财务杠杆,可以增加企业的经营利润,该指标反映了企业的偿债能力,描述了科技型中小企业风险程度的大小。

2.产出指标

(1)净资产收益率。是企业财务管理追求的目标,代表了企业价值,反映了股东权益的收益。

(2)总资产周转率。反映了企业资产在投入、产出过程中的流转速度,代表了科技型中小企业的内部管理水平。

(3)主营业务收入增长率。可以衡量企业的成长能力、评价企业的发展潜力,代表了科技型中小企业的发展和成长情况。

(三)融资绩效评价结果分析

在DEA模型中,要求各项输入、输出指标都应为非负数,而本文的指标如主营业务收入增长率等都有负数情况,故采用将原始数据划归到某一正值区间的方法对指标进行无量钢化以消除负数情况,运算公式如下:

1.散点分布分析

将处理后的数据用MATLAB软件进行计算分析。一般认为综合绩效是由两部分组成,其三者的关系为:

综合绩效=纯技术绩效×纯规模绩效

纯技术绩效受到企业自身管理和技术水平等因素的影响,纯规模绩效受到企业现有规模因素的影响。根据各个企业的纯技术绩效和纯规模绩效绘出散点图,如图1所示,其中横坐标表示纯技术绩效,纵坐标表示纯规模绩效。以天津市中小企业样本的纯技术绩效和纯规模绩效的平均值为标准,将散点图划分为四个区域,其中纯技术绩效的均值为0.7217,纯规模绩效的均值为0.9127。

从图1可以看出,除了位于右上角已达到DEA有效的4家企业(在相同的位置上,4个点重叠成1个点)外,其余企业分布在其它三个区域,并且基本上都在区域的左上方,所以样本企业的融资绩效主要受到纯技术绩效的影响。

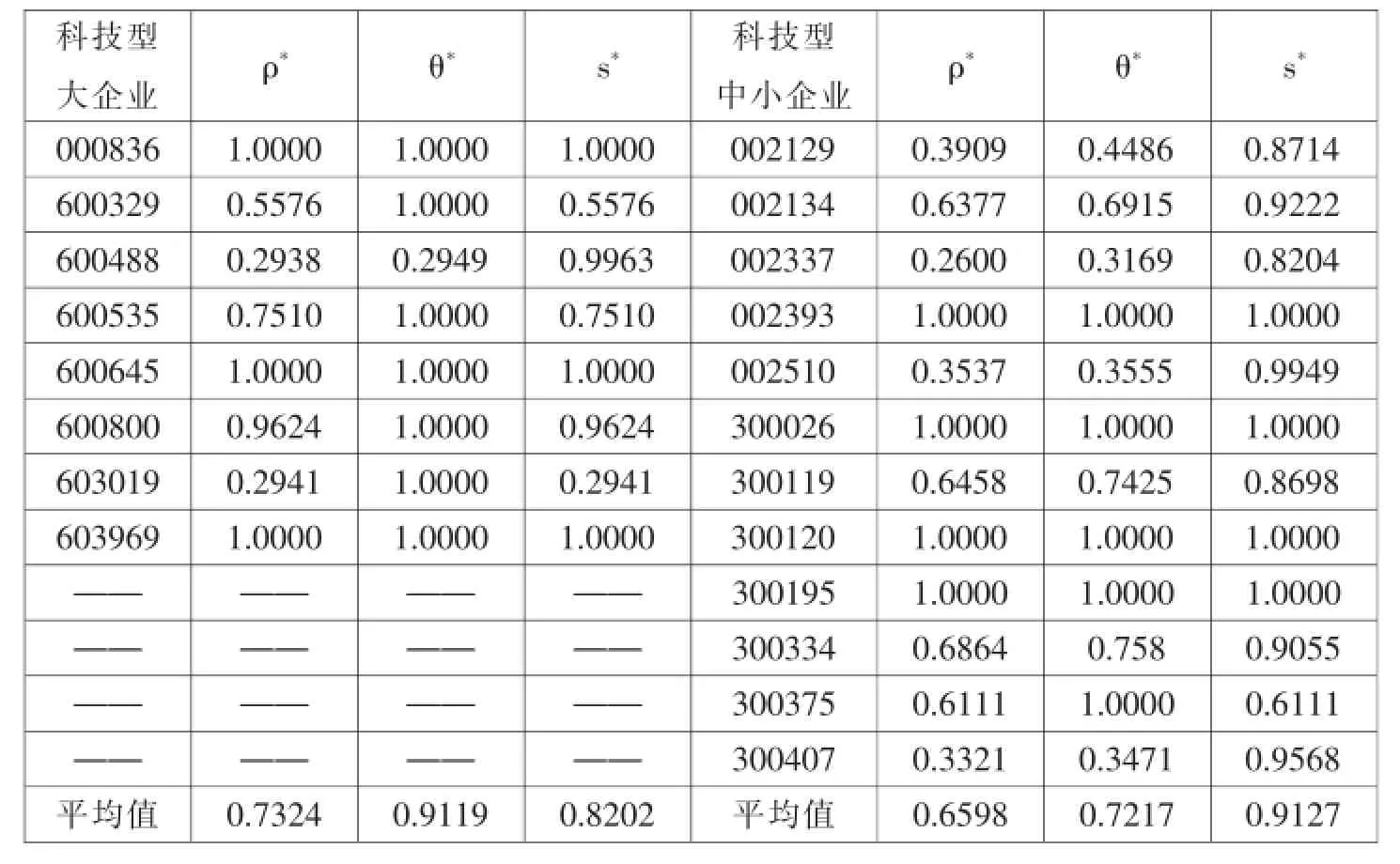

表1 科技型大企业和科技型中小企业对比分析

图1 散点图分析

2.科技型大企业和科技型中小企业对比分析

如表1所示,从综合绩效来看,科技型大企业的绩效平均值为0.7324,其中DEA有效的企业占比37.5%;科技小巨人企业的绩效平均值为0.6598,其中DEA有效的企业占比33.4%。从纯技术绩效来看,科技型大企业的绩效平均值为0.9119,基本上满足DEA有效;科技小巨人企业的绩效平均值为0.7217。纯技术绩效是企业由于管理和技术等因素影响的生产绩效,科技小巨人企业虽然发展较快,但是对于生产和管理的经验相对不足,可能导致投入要素相对于科技型大企业来说有更多的浪费、利用度不高,所以纯技术绩效相比较低。

3.科技型中小企业自身发展前后对比分析

为了分析科技小巨人企业上市后的融资情况,以首次公开募股(IPO)为起点,分别用IPO-1、IPO-2、IPO-3、IPO-4、IPO-5反映五年的结果,输出结果如表2所示:

表2 科技型中小企业自身发展前后对比分析

科技型中小企业综合融资绩效均值IPO-1为0.835、IPO-2为0.769、IPO-3为0.798、IPO-4为0.761、IPO-5为0.698,总体呈现下降的趋势,但是在第三年有一个波动。刚上市后第一年,对于企业募集来的大量股权融资额并没有有效的安排和利用;随着企业充分吸收所募集的资金,之后资金使用效率提升,使第三年融资绩效提高;但是随着上市公司利润的提高,分配给股东的股利也逐年提高,从而使融资成本上升,造成融资绩效又下降。

四、结论

通过对天津市科技型中小企业融资绩效的实证分析可知,绩效平均值为0.6598,其中DEA有效的企业占比33.4%,大部分企业资金筹集和使用过程中存在各种不足和闲置浪费。通过散点分布分析和与科技型大企业对比发现,影响融资绩效的主要因素是纯技术绩效,即企业自身管理和技术水平有待提高。通过科技型中小企业自身发展前后对比发现,在上市五年后融资绩效总体呈现下降的趋势,不利于其长期的发展,需要及时调整资金的投入和使用方面的政策。

通过以上分析可知,提高企业融资绩效的关键是对企业规模绩效和自身技术水平的提升。可以从加大企业自身科技含量、提高产品科技含量入手,同时也要考虑改善企业资本结构,扩大融资的范围,利用企业闲置资产,如应收账款的质押融资,其本质上是以权力作为担保物的融资方式,扩大了企业可用于担保财产的范围,并且可以借助应收账款付款人较高的信用弥补科技型中小企业自身信用不足的问题,从而获得贷款。

从外部环境来看,目前我国企业上市要求过高,截止到2015年底,天津市科技型中小企业在创业板和中小板上市的仅有13家,应考虑完善和发展场外交易市场来满足科技型中小企业股权融资的需求。此外,完善政府制度可以从宏观层面为科技型中小企业创造良好的发展环境,从而提高其利润,进而提高其融资绩效。

[1]魏权龄.评价相对有效性的数据包络分析模型——DEA和DEA网络[M].北京:中国人民大学出版社,2012.

[2]刘洋.科技型中小企业融资影响因素实证研究——基于因子分析和Logistic回归模型[J].科技创业月刊,2015(20):27-30.

[3]熊正德,阳芳娟,万军.基于两阶段DEA模型的上市公司债权融资效率研究[J].财经理论与实践,2014,35(5):51-56.

[4]粟进.科技型中小企业技术创新驱动因素的探索性研究[D].天津:南开大学,2014.

[5]马一菲.天津科技型中小企业融资问题研究[D].天津:天津商业大学,2014.

责任编辑:陈卓王远

Research on the Financing Performance of Tianjin Technological SMEs——Based on Data Envelopment Analysis

BAIYun1,MENG Qing-bo2

(1.Wuhan University Institute of Quality Development Strategy,Wuhan Hubei430072;2.Zhonghuan Information College of Tianjin University of Technology,Tianjin 300380)

High risk with low return of financing has become a major constraint to the development of technological SMEs.This paper analyzes the financing performance of some listed technological SMEs in Tianjin.The performance value is calculated through data envelopment analysis and corresponding descriptive analysis ismade by comparing these SMEswith those large technological enterprises and with their own previous development as well.The major factors influencing the financing performance are concluded after the analysis.And some countermeasures and suggestions are put forward such as to upgrade technology,to improve capital structure,to broaden the financing scope, to obtain loans by taking advantage of idle assets and to create a favorable environment by completing government institution functions.Only by doing these can the SMEs increase their profit and enhance their financing performance.

data envelopmentanalysis;Tianjin;technological SMEs;financing performance

F276.3

A

2095-5537(2016)05-00048-05

2016-06-08

1.白云(1994-),女,汉族,河北省石家庄市人,武汉大学质量发展战略研究院硕士研究生。研究方向:财务管理,宏观经济。

2.孟庆铂(1980-),男,汉族,天津市人,天津理工大学中环信息学院工程师、源创三象(天津)企业孵化器有限公司创业导师。研究方向:科技企业孵化器与众创空间建设,工业心理学。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

世界科学技术-中医药现代化(2021年10期)2021-03-02

经济与管理(2020年4期)2020-12-28

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

科学导报(2020年10期)2020-03-17

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

天津人大(2015年9期)2015-11-24

中国教育技术装备(2015年19期)2015-03-01