从除贴字等看清代贵州天柱地区田赋实征

2016-12-19 19:39陈洪波龙泽江吴声榕

原生态民族文化学刊 2016年1期

陈洪波 龙泽江 吴声榕

摘要:清代清水江文书中的契约,不仅具有对私有财产协商解决机制的功能,同时也具有保障国家田赋征收的协商解决机制功能。清代天柱文书中的“除贴字”“计开过亩清单”是民间有关田赋征收的一种协商解决的有效实现机制。

关键词:清水江文书;除贴字;田赋征收

中图分类号:F129 文献标识码:A 文章编号:1674-621X(2016)01-0032-08

清水江文书中的契约,不仅具有对私有财产协商解决机制功能,同时也具有保障国家税收的协商解决机制功能。笔者在整理清水江契约文书中,发现有一类文书与清代天柱赋税制度紧密相关,同时这一类文书的存在,证明了在清代天柱地区执行不同税率制度和收缴方式。这类文书,民间称其为“除贴字”和“计开过畆清单”。“除贴字”的产生,究其原因,是清代土地交易在民间盛行,但因其土地交易没有经过当时官府的公证,也未缴纳土地交易税,但田赋征收是每年照常进行,田土买主或卖主要为其交易的土地上缴田赋,恐发生纠纷,而请卖方出具的一种契约文书。同时与除贴字对应的还有一种文书——“计开过畆清单”。计开过畆清单即是田土交易后,买方户当年的田赋清单。

一、除帖字的内容和适用范围

除贴字最早产生于何时,目前未找到有关这方面的史料记载。整理和查阅各类清水江文书,目前看到最早产生于天柱的除帖字为嘉庆年间签订的。翻阅嘉庆到民国期间的除贴字,其内容包含四个要素:一是除贴当事人姓名;二是除贴人户内的载税额度;三是除与户内的姓名;四是除贴人亲笔或代笔姓名及除贴日期。为了厘清除贴字等与田赋实征的关系,论证材料固定选取了一个家族的文书,文书的来源地为天柱县邦洞镇的观周村。

天柱县位于贵州省黔东南苗族侗族自治州东部,邦洞镇位于天柱的西部。观周村在清代名为官舟寨,属天柱安乐乡四图里,民国三年(1914年)厲邦洞乡,二十九年(1940年)属邦洞联保,三十一年(1942年)属北宁镇,三十三年(1944年)属邦洞乡,现村民日常语言操侗语。天柱县邦洞镇观周村杨氏家族目前保留了300余份契约文书,其中有关除帖字和过割清单类文书有80余份。杨氏家族最早的一份除贴字判断为嘉庆年间(见图1),其文字摘录如下:

立除贴人新兴里四甲花户杨月登,今囚除到什并路边田大小贰垃,载税伍分伍厘,条壹分叁厘伍毛正,除与四图里五甲户丁杨乐天收入户內当纳,不得遗漏丝毛,今欲有凭,立除贴是实。

凭申 杨元义

元登亲笔

这份文书为残件,缺少的正是书写时间部分。这份文书中税亩除与户为“杨乐天”。查阅杨氏家族族谱,杨乐天生于1752年,逝于1832年,其经济活动时间为乾隆至嘉庆年间,又从其后面谈到的税对抵单判断,这份除贴字为嘉庆年间文书。

下面是众多除贴字中的一份,其文字摘录如下:

立除贴人杨秀金兄弟二人,今因除杨心广户內除税八分五厘正,除与杨锡拔户內当纳,

恐口无凭,立有除贴是实。

咸丰十年三月十一日除

秀金亲笔

其所立除贴字的缘由是什么?笔者找到一份与之有关联的田土买卖契,原件文字摘录如下:

立卖田字人杨秀金、秀吉,今囚要钱使用,无从得处,自愿将到土名独田乙坵、木仓田乙坵、寄岩田乙坵,共计田三坵,收花十二挑,载税八分五厘正,上门问到族伯杨含珍承买为业,当面议定价钱六十乙两正,其錢即日交足,并无小欠分文,酒席画字一概明白。其四至独田乙坵,上抵……,四至分明。并无包卖他人寸土在內,如有不清,卖主自前理落,不干买主之事,今欲有凭,立卖是实。

杨秀金亲笔

凭中:族兄善长、秀奠、化堂

咸丰十年三月十一日立卖

上面除贴字文书签订时间为“咸丰十年三月十一日”,田土买卖契时间亦为“咸丰十年三月十一日”,2份契约中的当事人、契约中的执笔人、契约中的田税都是一致的。让人产生疑义的是契约中的买主杨含珍与除贴入户的杨锡拨之间是什么关系,且杨锡拨经济活动时间在杨含珍后,以及除贴人杨秀金与除户杨心广之间的关系。经查证杨氏家族历史,知杨锡拨父亲过早去世,其很小就立户,并由其祖父杨含珍代其参加经济活动。从其它除贴字也能判断除贴出入户都是书写税户的姓名,也即是按官府登记的田户姓名。所以上面描述的除贴字文书与卖田契为一对相关契约。笔者又考查除贴字签订时间,证实有些除贴字是在田土买卖契约签订当天同时进行除贴签订,有些是买卖田土一段时间后签订除贴。图2是一份从杨氏家族中扫描到的连契,咸丰十年(1860年)三月初四买卖双方就房屋地基及田园签订了买卖契,又在几天后就田地买卖的田赋缴纳签订一份除贴字。其文字摘录如下:

立卖房屋并地基、田园、山场人阳氏艳招,今为夫故无嗣难以度活,自愿将到自居房屋并地基尾板;又屋边园大小叁垄;又对门盘坡路坎上田壹坵,收花拾五褊;又茶盘冲田大小叁坵,收花拾五褊,载税贰分零肆厘整,出卖与本房堂侄杨秀宜承买住居耕种,当面议定卖价贰拾伍两整,其钱领清。其田所列四至……。今欲有凭,立卖是实。

凭中:堂侄秀廷、秀仁

歇周子培、杨永吉

內请代笔画壹

咸丰十年三月初四日立卖

立除贴人阳氏艳招除到杨耀宗户內,内除税贰分0肆厘,除与杨砚珍户內当纳,

恐口无凭,立有除贴为据。

咸丰十年三月十一日立除

笔者从杨氏族谱查询到买主杨秀宜与除贴字中除与户杨砚珍为父子关系,税户名为杨砚珍,这也证实田赋是随田所纳,长期有效,直到田土契约在官府进行过户手续,才更改田户的姓名。仔细翻阅其它的除贴字,基本上都能找到与其对应的田土买卖契。但其他的土地买卖,如林地、园地、房屋地基、鱼塘等买卖契约找不到一份除贴字,这能否让我们作出这样的判断,除贴字仅是民间田地买卖中田赋转移责任的凭据。除贴字签订说明,除贴字虽是田土买卖中的附属物,但除贴字与其他买卖契约有同样的规范和制约作用。同时大量除贴字的存在,也表明除贴字这种田赋转移责任在清代天柱民间是被广泛采纳的。除贴字文书签订原因就是协商解决关于田赋的缴纳问题,而田土买卖契约束的是土地权的归属。

二、民间“计开过畆清单”与清代天柱田赋的实征

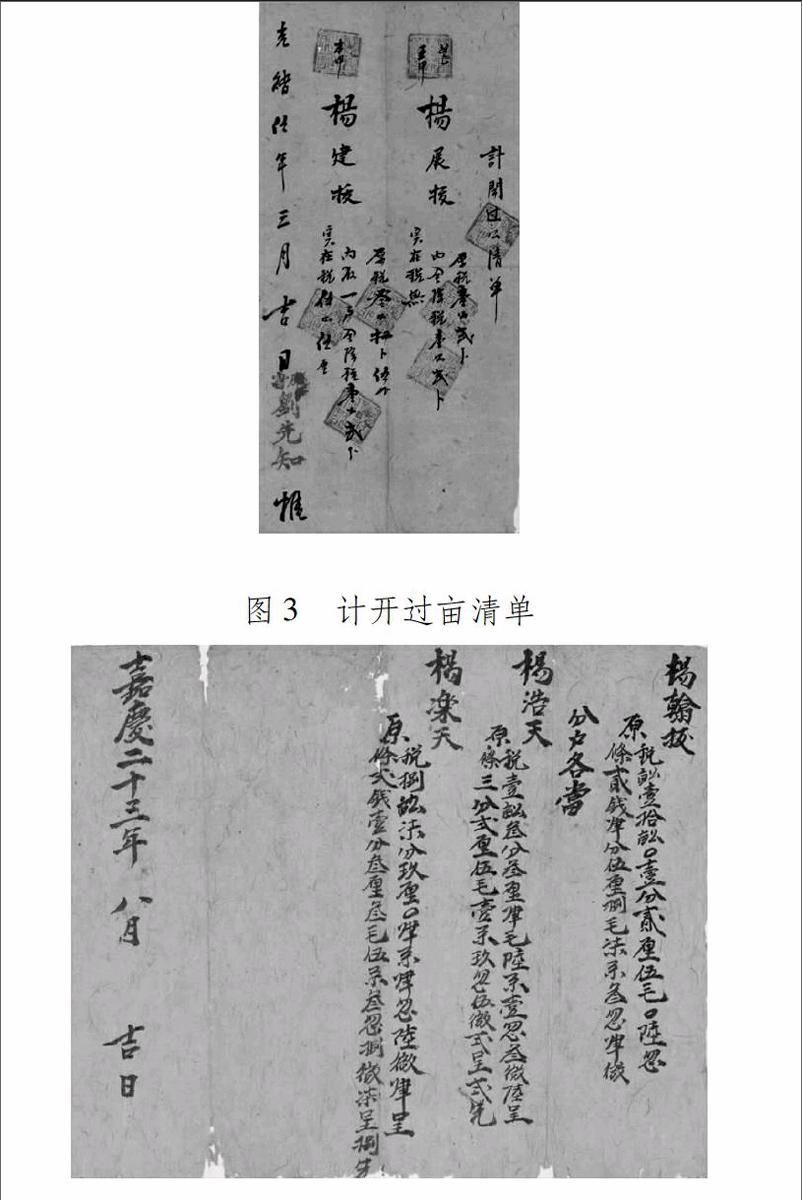

在文书整理过程中,笔者还发现与清代天柱民间除贴字有关联的一类文书,即“计开过畆清单”,或称为“税对抵单”,或称为“某某税单”。计开过畆清单包含三个方面的内容:一是卖方田户主(一人或多人)田赋的原税和内除税,内除税即上面谈到的除贴字的除贴税;二是买方田户主(一人)当年的原税,加上当年的除贴税,构成当年的实载税;三是推送人及日期。计开过畆清单编制表明,不是每年都给田税户列出相应的清单,而是当年有土地交易,即有除贴才形成计开过畆的税收,同时“计开过畆清单”都列有纳税户原税和当年的除贴税,以及当年应缴纳的实载田税。查阅大量的过亩清单,关于推送人,有本房族中的人,也有外姓人,有的是税对抵单还是纳税人自己填写的,所以估计其作用就是一个证人,证实田税的推送。杨氏家族中有70份“计开过畆清单”,其中只有9份有红印章,这也可说明“计开过畆清单”类文书为民间协商处理田赋责任的清单。以图3为例,其文字摘录如下:

计开过畆清单

楊展拔 原税壹畆贰分

內全除税壹畆贰分

实在税無

楊建拔 原税叁畆捌分伍厘

內取壹户全除税壹畆贰分

实在税伍畆伍厘

光绪五年三月刘先知推

上面的“计开过畆清单”即是光绪五年(1879年),杨展拨把田地卖给杨建拨,要除掉田税“壹畆贰分”,以畆为单位,用数字计数,即“1.2畆”;杨建拨原税为“叁畆捌分伍厘”,即“3.85畆”,加上杨展拨的内除税“壹畆贰分”即“1.2畆”,所以杨建拨当年的实载税为“伍畆伍厘”,即为“5.05畆”。由刘先知推写。

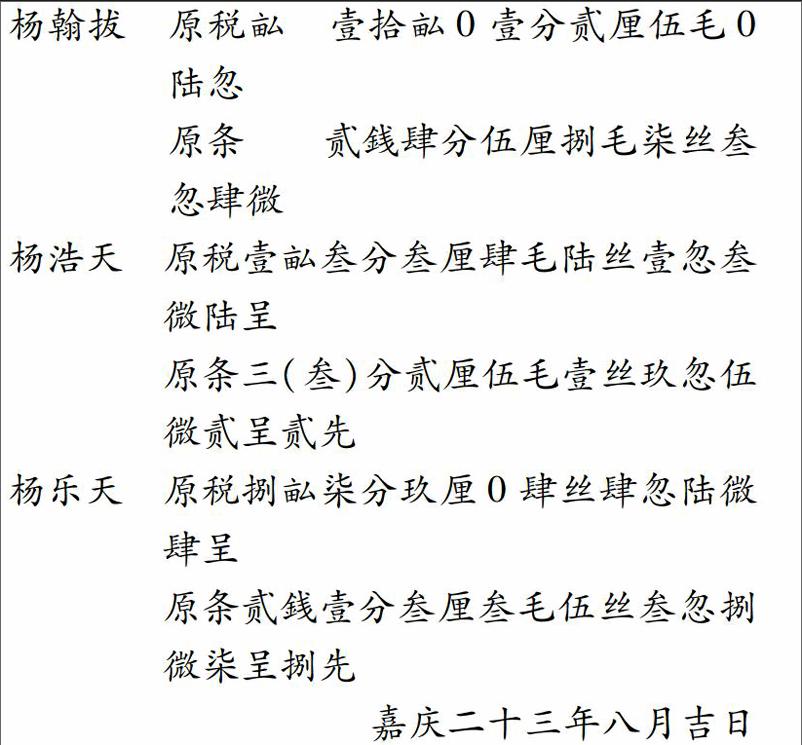

在清代天柱民间不仅田土交易后列出田赋纳税单,甚至在家庭分关时也列出田赋纳税清单。笔者在杨氏家族的文书中,还看到家庭分关后,对田税缴纳的清晰分配,例如:

杨翰拔 原税畆 壹拾畆0壹分贰厘伍毛0

陆忽

原条 贰錢肆分伍厘捌毛柒丝叁

忽肆微

杨浩天 原税壹畆叁分叁厘肆毛陆丝壹忽叁

微陆呈

原条三(叁)分贰厘伍毛壹丝玖忽伍

微贰呈贰先

杨乐天 原税捌畆柒分玖厘0肆丝肆忽陆微

肆呈

原条贰錢壹分叁厘叁毛伍丝叁忽捌

微柒呈捌先

嘉庆二十三年八月吉日

从杨氏族谱查询到,杨翰拨为杨浩天、杨乐天之父,家庭分关后,为保证田赋正常缴纳,对田税所缴纳额进行分配。杨翰拨的原税为“壹拾畆0壹分贰厘伍毛0陆忽”,以“畆”为单位,用数字计数即为“10.12506畆”;條(条)银税为“贰錢肆分伍厘捌毛柒丝叁忽肆微”,以“两”为单位,数字计数为“0.2458634两”。其中杨浩天分关后应纳原税“壹畆叁分叁厘肆毛陆丝壹忽叁微陆呈”,即“1.3346136畆”,條银税为“三分贰厘伍毛壹丝玖忽伍微贰呈贰先”,即为“0.032519522两”;杨乐天分关后应纳原税为“捌畆柒分玖厘0肆丝肆忽陆微肆呈”,用数字计数为“8.7904464畆”,條银税为“贰錢壹分叁厘叁毛伍丝叁忽捌微柒呈捌先”,用数字计数为“0.213353878两”。

笔者对杨氏家族的“计开过畆清单”进行了整理,共70份。其中有15份由于虫蛀、年份不清以及税畆看不清,无法进行辨认,另有20余份使用的姓名无法与杨氏族谱中的姓名对应。笔者对其余31份家族辈分关系清楚的税对抵单按所著内容用数字计数的方式进行了列表,并对每畆科银进行换算,形成表一。

31份“计开过畆清单”记录了杨氏家族从乾隆五十七年(1792年)到民国二年(1913年)之间关于田地买卖的田赋除贴缴纳清单,时间跨度长达121年。其中杨氏家族文书中参加经济活动较为频繁的第一代为杨翰拨,杨翰拨有3个儿子,即杨俊天、杨浩天、杨乐天,在三个儿子分家后的几十年,杨翰拨与三儿子杨乐天共同从事经济活动,且一直作为这一房的税户。其经济活动频繁的杨含珍(也称杨珍拨)为杨翰拨的孙儿。31份“计开过畆清单”(有的直接称为某某税单)中的税畆单位使用“畆、分、厘、毛、丝、忽、微、呈、先”;同治年前在“计开过畆清单”中不仅列有税畆,同时还列有税条银,税条银单位使用“钱、分、厘、毛、丝、忽、微、呈、先”。税畆和税条银这2个计税单位都为十进制关系。查阅天柱县旧志,有关田赋的描述,“按照康熙四年新订全书额载:实在中则田七百五十二顷一十七亩八分二厘。五里一厢,每亩科粮一升七合一勺。……每石额征条银一两一钱六分五厘一毫四丝五忽六微五尘九纤二渺三漠,共征银一千六百七十四两七钱五分九厘九毫二丝六忽九微。”从这段文字的描述,与杨氏家族“计开过畆清单”可相互印证,在同治以前,清代天柱实行民田地区,关于田赋的征收是按税畆和条银进行实际征收的。田赋计量单位杨氏家族文书中的“计开过畆清单”使用的是“钱、分、厘、毛、丝、忽、微、呈、先”,天柱县旧志记载是使用“两、钱、分、厘、毫、丝、忽、微、尘、纤、渺、漠”,说明民间“毛”与“毫”混用,“呈”与“尘”通用,“先”与“纤”通用。

从列表可以看到,除了道光六年(1826年)、道光十二年(1832年)和同治十三年(1874年),同一纳税人头一年的实载税与第二年中的原税有微小差别外,其余的同一纳税人中头一年的纳税额(实载税畆]与第二年的纳税额(原税畆)是完全一致的。列有“计开过畆清单”,表明当年存在田土交易,形成除贴。例如道光二年(1822年)出现2张“计开过畆清单”,税畆都是连续计算的,且总数完全吻合。道光二十三年(1843年)后杨氏家族出现税畆额度变化较大的原因,一是树大分枝,儿大分家,家庭进行了分关,田地重新分配,从而进行田赋责任转移;二是家族中出现了一些变故,致使田地流转、卖出,形成田赋责任转移。对31张过割单进行税率换算,每年的税畆和税条银进行比对,每税畆收条税二分三厘八毫一丝九忽0微0尘四纤到两分四厘六毫二丝九忽九微三尘六纤之间。

为了找到官府征收田赋与民间过畆清单的对应关系,笔者从杨姓家族文书中寻找官府收税凭证,由于清代税收凭证模糊不清,找到民国时期的凭证,即图5“计开过亩底单”、图6“纳税凭单1”、图7“纳税凭单2”。

图5文字摘录如下:

计开过么(亩)底单

杨再年 原税柒么柒分伍厘

內除税壹么贰分五厘

实在陆么五分

杨时昌 原税贰么陆分壹厘五毛

内收税壹么贰分五厘

实在税叁么捌分陆厘五毛

中华民国贰年八月吉日库书杨嗥春推

杨时昌在民国二年(1913年)其原税为“贰么陆分壹厘五毛”,因其购买杨再年的田土,内收税“壹么贰分五厘”,所以其实载税为“叁么八分六厘五毛”。从图6、图7可看到,杨时昌在民国五年(1916年)、民国八年(1919年)贵州省财政厅印制的纳税凭单中缴纳田税原额为“三亩八分六厘五毛”,纳税额没有变化。说明“计开过畆清单”类文书就是民间为保障官府税收的登记凭证。

查阅《天柱文书》、凯里学院“清水江文书整理与研究”课题组成员在天柱进行田野调查时拍照到的文书,清代天柱不同地区“计开过畆清单”的书写体例和税畆记载是不同的。按天柱旧志区分的清代一图里、二图里、三图里、四图里的计畆,书写使用“计开过畆”或“某某税单”,税制单位均使用“畆、分、厘、毛(毫)、丝、忽、微、呈(尘)、先(纤)等”,而少数民族聚居区的居仁里、由义里、循礼里的文书显示,其名称为“计开过割清单”,或“计开拨纳粮单”。“计开拨纳粮单”书写的内容同样包含三部份,一是卖主原纳粮和内除粮;二是买主原纳粮和内收粮,当年实载粮;三是时间。税制的计量单位为“石、斗、升、合、勺、抄、撮、圭、粒、粟”。这也证实,清代天柱不同地区,实行不同的田赋制度和收缴方式,实行纳银或纳粮。天柱旧志记载:

按向来各里田亩,不分畛域,准其出入,粮随田纳,田去粮随,故各里亩数多寡尚无定额。自光绪十二年,札办荒芜总局,始将各里现存亩数,划分定额。此后备有专额,不相逾越,以归划一,而便稽核。科则一图、二图、三图、四图、新兴、军三排、天柱所等七里正条科则,每亩征银二分四厘六毫二丝一忽。雍正九年,奉文改征半银半米(是以二分四厘六毫二丝一忽之数,一半征银一半征米也)。……光绪五年,奉抚宪岑毓英示谕暨藩粮各宪核定新章,除例征耗银外,每两酌加银四钱,以为批解办公之费,每亩应征银一分八厘四毫六丝五忽七微五尘。

而在少数民族聚居的“三里”(居仁里、由义里、循礼里),与前七里有所区别,一方面规定了不同的定额和计算方式,另一方面又与前者半银半米规定不同。

三、清代天柱田土面积、税畆与税率

按史志记载,清代天柱实行屯田、民田、苗田三套不同田赋定制。笔者根据2013年8月凯里学院清水江文书研究课题组在贵州天柱县侗族村寨发现的7册清代同治十三年(1874年)编造的田册,实际测算清代少数民族聚居的“三里”中的循礼里的田赋额则,证实该地区田赋是以糯禾产量的计量单位“稨”“籽”作为税亩单位,同时又以“挑”作为产量单位。“稨”与“挑”的换算标准大致是上田6稨折合1挑,中田5稨折合1挑,下田4稨折合1挑。纳粮数额的计算与登记册基本吻合,且田赋税率约为产量的1%。但实行民田的地区,其田赋又是如何定则的?为了便于测算,本文仍是选用观周村杨氏家族的契约资料。

杨氏家族有田土买卖契共计55份,每一份都清晰地记载了买卖田土面积和所载税率。为了找到田土面积与税率的关系,从中抽取在相同年份买卖田土的契约23份,把其中的信息摘录列表。契约中关于田土面积使用了“稨、挑、石、憚、箩”,这是由于天柱地处山区,梯田极不规整,很难丈量,苗侗人民因而没有“亩”的概念,所以田契中关于田地的面积,只说多少挑或多少稨等,正如《(光绪)黎平府志》(卷三上)记载,“苗田向无弓口亩数,计禾一把,上田值一二金,下田值五六钱不等”,糯禾产量的计量单位也就自然成为田土面积的计量单位。由于田土面积使用了多种计量单位,税亩是如何计算的,从列表无法找到其对应关系。为了便于计算税率,笔者根据民间习惯的计禾单位换算成褊,再转换算出每稨的税率。以天柱县民间传统计量单位习惯,两箩为1挑,担、石、憚、挑通用。大约1挑为“4稨”,按此方法折算成税率,形成表2。

从表2可知,列举的契约为同治六年(1867年)以前的契约,从契约之间比较,每稨税率差别很大。根据笔者的考证,清水江下游1挑谷约合95市斤,1升米约合1.56市斤,431稨的面积,收谷约10212.5斤,按2斤谷1斤米计算,有米5106斤;天柱县(光绪版)记载,五里一厢,兴文一里,执行每亩科粮一升七合一勺的税率标准,并每石额征条银一两一钱六分五厘一毫四丝五忽六微五尘九纤二渺,表中的实际税粮应为11.1492升,即17.39市斤,计算税率为0.34%,达不到0.5%的税率,这也说明各个家庭的田土面积与上交田税不对称,这是否也是印证在同治十三年(1874年),天柱要清查田土,重新安税?

笔者找到杨氏家族在同治十三年(1874年)所立的田土归户册,名称为《计开田单》,杨开元抄清。查阅家族文书,杨开元的经济活动时间为同治至光绪年间。在这份《计开田单中》详细记录了杨家田产的位置、四至、产量、田税等,田产登记如下:

祖业

白土田乙坵,花十挑,税九分,东抵秀才,西抵路,南抵锡福,北抵买主。一升四合四勺,一分一厘七毛。

白土田乙坵,花十五挑,税二畆八厘,东抵庵堂田,西抵文炳,南抵文斗,北抵荣昌。三升三合二勺八抄,二分五厘五毛八丝四忽。

盘阶田十乙坵,花十挑,税七分,东抵山,西抵山,南抵庵堂,北抵山。一升一合二勺,八厘六毛一丝。

寨却秧田乙坵,花六挑,税九分,东抵正大,西抵路,南抵冲房田,北抵再伟。一升四合四勺,一分一厘七毛一丝。

高野冲田三坵,花五挑,税三分,东抵山,西抵山,南抵岳寨田,北抵荒地。四合八勺,三厘六毛九丝。

熟二十七坵,一十伍畆五分三厘

荒三十三坵,肆畆贰分五厘

同治十叁年 立

对《计开田单》登记的田产,逐一进行统计,共有大小田土73.5近,收禾210挑,税亩为19畆9分3厘,纳粮(米)0.32348石,纳银0.243064两。从归户册中看到杨氏家族自己登记的田近数为60近,实际计算大小共为73.5近,估计是在盘阶田一连大小多少近上计算出现差别;归户册上统计税亩为19畆7分8厘,以实际计算税亩为19畆9分3厘有微小差别。从杨氏家族的田土归户册判断,这里的“挑”是代表田土的实际面积,也是计税的依据,但由于面积相同的两块土地,肥瘦不一,自然产禾数量不等,从而形成了税亩和实际亩的差异。至今黔东南农村,仍习惯称呼家庭的田产为多少挑或多少担,而很少称呼多少亩。从杨家的田名基本上能判断上、中、下田,秧田为上田,盘阶田基本是下田。按归户册登记,上田1挑面积,税0.1畆至0.16畆之间;中田1挑面积,税0.1畆;下田1挑面积,税0.06畆至0.09999畆,这也说明为什么“表2”显示的税率差别这样大,因存在上、中、下之故,且税率最高为秧田。杨氏家族收花210挑,约收谷19950斤,按2斤谷1斤米计算,杨氏家族有米9975斤,纳粮(米)50.46斤,田赋纳粮税率约为0.5%,纳银为0.243064两,因上面的数字是登记册上的数目,而杨家在同治年间实际纳银数是多少,没有找到佐证材料。但现有的材料足以证明,在天柱实行民田地区,田赋征收是按半米、半银进行纳税的,赋税征收与少数民族聚居三里征粮税率1%是一致的。

从对清代天柱各时段的契约文书进行考证,至少可以得出几个结论,一是在清代天柱是以田土产量作为田土的面积,且官府执行的田赋税率基本固定,百年不变;二是清代官府在天柱有着严格的税收管理制度。从天柱不断发现的各地鱼鳞册和清查田册,也就是田税实征册,证明清代天柱对每户的田块数量、位置、产量、应纳税额都进行了登记,如鱼鳞册以田为主体,将户名列于田名之下;而实征册以户名为主体,将田名登记于户名之下,避免了隐瞒田产,从总体上把握田赋的完整性;三是民间除贴字一类的契约的产生,表明民间对国家税收的敬畏,有着保障国家税收的协商解决机制。

[责任编辑:龙泽江]