管理会计工具及应用案例

2016-12-17 15:55温素彬张自东

会计之友 2016年22期

关键词:投资决策

温素彬+张自东

【摘 要】 有效地运用管理会计工具来综合评价项目的经济与环境效益,满足利益相关者的需求,有利于企业及人类社会的可持续发展。文章详细介绍了全成本评估法的目标、流程、效果及意义,并通过案例分析说明全成本评估法能够综合考虑投资项目的环境影响与经济绩效,对项目进行科学的评价有利于环境绩效的改善。

【关键词】 全成本评估; 投资决策; 经济绩效; 环境绩效

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0132-04

资源及环境因素是利益相关者评估企业经营绩效的重要维度,直接影响利益相关者满意度并关系到利益相关者对企业的投入。传统的项目投资决策方法主要以净现值、内含报酬率等贴现指标以及投资回收期、会计收益率等非贴现指标为主,片面地关注项目的财务可行性而忽视其环境影响,难以为企业及利益相关者创造持续价值增值。全成本评估法(Total Cost Assessment,TCA)能全面评估项目投资在整个生命周期内的环境成本及效益,并将其纳入到项目全部成本和收益中进行长期的综合的财务分析,能显著减少项目运营的违规操作风险及环境整治成本,保障企业的经济利益如期流入。因此,在长期项目投资决策中综合考虑环境及经济因素对企业进行科学决策、推进绿色新常态及可持续发展至关重要。

一、全成本评估基本原理

传统的投资决策方法片面地关注项目建设与运营期内的经济成本以及由企业直接负担的少量内部环境成本,忽略那些或有、不明显及难以计量的成本。由此很可能导致决策失误,无法实现项目投资的预期目标。全成本评估法于20世纪90年代初由美国Tellus Institute设计提出,是在资本预算分析中纳入环境成本进行综合考量的一项管理会计工具[ 1 ]。这一评估工具将企业的经营目标与环境管理目标相结合,有助于减少企业项目投资的运营和环境违规风险,提高企业投资决策的科学合理性。

(一)全成本的概念与内涵

全成本评估法强调在分析拟投资项目的可行性时应充分考虑项目在整个生命周期内、在价值链各环节上的成本,即直接和间接成本、意外成本、无形成本和外部环境成本[ 2 ]。其中:直接成本即传统会计分析中的资金、原料、人工、设备等成本;间接成本是不直接与产品、设备及流程等相关的支出,包括在投资项目的前期、操作与后期的间接成本支出;意外成本是指将来可能发生的成本,包括可能发生的赔偿、罚金以及环境清理成本,此类成本可用定性或定量方式(如程度大小与发生频率)来描述;无形成本指难以度量但应由公司负担的成本项目,如顾客接受程度及忠诚度、职工健康与满意度、社区关系、公司形象;外部环境成本是由企业造成而在某一时期由社会承担的成本,如资源消耗、环境恶化、未补偿的健康损害、区域生活质量下降等成本。

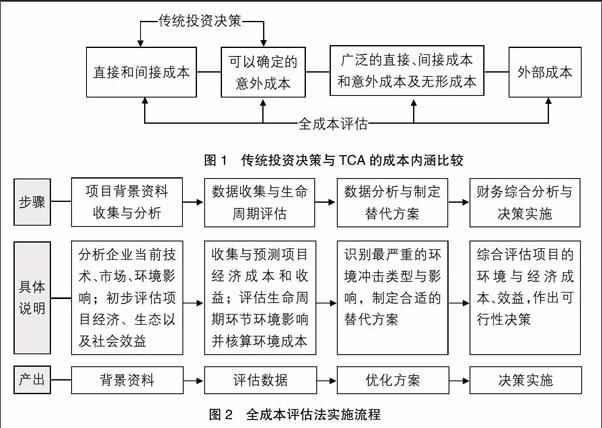

全成本评估的成本内涵比传统的会计成本更丰富,能够提供更全面、详实的与环境、经济决策相关的成本资料[ 3 ]。在此基础上进行的评估也就更有助于企业项目投资目标的实现、企业价值的创造以及长远发展。全成本评估与传统投资决策的区别如图1所示。

(二)全成本评估的基本要素

要在投资决策中充分考虑环境因素、提高投资决策的科学合理性,全成本评估必须具备成本清单、成本分配、时间范围和财务指标四个基本要素。

1.成本清单

成本清单强调扩大传统会计成本的确认范围,在拟投资的项目中综合考虑所有的成本和收益,即包括上述的直接和间接成本、意外成本和无形成本以及外部环境成本。可以通过将环境成本进行分类并按照环境会计相关核算方法来确认和计量环境成本[ 4 ],如恢复费用法、市场价值法、支付意愿法等。

2.成本分配

成本分配要求正确了解企业的生产流程与作业环节,使原来归集到同一制造费用的成本能够按适当的成本动因分配到特定的过程或产品线上,如作业成本法的分配方法。

3.时间范围

将项目投资分析时间范围延伸至整个生命周期,以充分反映所有的成本和收益,如绿色产品的顾客忠诚度提高、公司和产品的形象提升、职工健康费用减少等。只有延长时间并考虑这部分成本和效益,才能通过采取技术更新、生产工艺优化等事前预防或过程控制的手段最大限度降低企业的环境负荷与经济成本。

4.财务指标

采用折现现金流量的评价指标,如净现值法、内含报酬率、动态回收期等方法进行分析,以使评估结果更确切地反映其实际成本或效益。

(三)全成本评估步骤与流程

全成本评估法在传统项目投资决策的基础上考虑到环境冲击与影响,利用环境成本会计及相关行业统计资料或数据库量化环境成本,并采用适当的成本动因将其分配到特定的产品及程序中以进行环境与经济的综合财务分析。其实施过程可以分为以下四个基本步骤:

1.项目背景资料收集与分析

在开展项目投资评估前需要收集与分析项目的投资目标、企业的生产技术现状、企业产品的市场现状与需求以及产品的环境影响。其主要目的在于初步评估项目投资的经济、社会及生态效益,明确企业项目投资的目标。

2.数据收集与生命周期评估

收集项目投资所需设备、原料、流动资金、人工等经济成本。同时,收集项目全生命周期阶段的环境冲击与影响,并将其按影响类别进行分类与特征化,按环境会计或相关统计数据计量环境总成本。

3.数据分析与制定替代方案

识别出被评估项目在生命周期分析过程中最严重的环境冲击类型和影响环节,从改进产品设计与管理、筛选供应商与原料、优化生产流程与工艺、进行废弃物回收与利用等事先预防或过程控制的方面探索出替代方案。

4.财务综合分析与决策实施

根据优化后的投资方案及其全部环境与经济成本、效益,使用折现现金流量评价指标进行长期的综合的财务分析,以评估项目的环境与经济可行性并决策是否实施。

全成本评估法的实施流程如图2所示。

二、全成本评估法应用案例

SYGF公司是一家利用当地丰富的石英资源创办的高科技民营企业,主营业务包括硅矿开采、石英提纯、石英玻璃管(棒、片)生产与深加工等,其产品远销二十多个国家和地区。公司与飞利浦照明、GE照明等国际一流电光源企业建立了长期的业务合作关系并有密切的技术创新交流。公司坚持走可持续发展之路,通过ISO9001、ISO14001、OHSAS18001的认证,是我国半导体(硅材料)产业及国家高新技术产业的代表性企业。公司拟投资新建十条第五代石英玻璃管连熔炉生产线用于石英玻璃管生产,本文以TCA工具对拟投资项目的环境及经济效益作出科学合理的评估与决策。

(一)项目背景资料收集与分析

本项目所产产品是信息产业、光学产业与半导体等领域的重要材料,在我国许多重大领域应用广泛,如航空航天、信息工程、电子化工等。然而当前我国石英产业的发展技术水平较低,生产设施落后,资源浪费与环境破坏严重,高端技术含量与质量产品基本为外国独资或合资企业所垄断。SYGF公司通过与国际同行的多次交流与技术创新,已成功研制第五代石英玻璃管生产设备。本项目拟投资建设十条第五代石英玻璃管连熔炉生产线,其目的在于使项目产品在质量、技术、污染控制等方面达到国际相当水平。

从上述分析可知,SYGF公司投资该项目预期国内外市场前景良好,公司也同时兼具管理优势与技术优势。拟投资项目立足于提高项目产品质量与技术含量、减少资源浪费、推进绿色生产方式并振兴我国石英玻璃管行业,初步认为项目具有可观的经济、生态和社会效益。

(二)数据收集与生命周期评估

此阶段是项目可行性分析的基础,需要收集和预测项目建设期的固定资产及流动资金等投入、项目运营期的销售收入、经营成本和各项税金。同时,在生命周期评估的基础上量化产品的环境冲击与影响,按环境会计的相关核算方法计算各生命周期阶段的环境总成本。

1.项目的经济成本及收益

本项目计算期共11年,其中包括1年建设期。项目前两年生产负荷分别为80%和90%,从第三年起开始生产达标,预计年产3 000吨合格管材。其中,金卤灯管150吨、无臭氧管300吨、滤紫外管600吨、透明管1 950吨。公司当前按车间或主要工序独立核算的原则结算,且本项目生产的产品还需经过脱羟后才能上市流通,因此采用内部结算价格核算产品预期销售收入。四种规格管材每吨定价13万元、5.3万元、4.6万元、2.3万元。

项目建设期共投资建设车间、仓库、设备等固定资产预计2 585万元,垫支营运资本1 000万元。固定资产在建设期结束达到预定可使用状态,预期净残值500万元,在运营期进行折旧。营运资本在建设期起点和结束时分别投入200万元和800万元,项目到期时一次性收回。

项目运营期每年需投入人工成本367.2万元,正常年份的原料、辅料及动力成本为4 353万元。按公司当前费用情况,预期管理费用和销售费用分别占销售收入的8%和6.5%。由于本项目60%以上的产品出口并享受增值税优惠,参考企业当前的税负情况,增值税税率确定为6.5%,城市维护建设税、教育费附加和地方教育费附加分别按增值税的5%、3%和2%缴纳,所得税享受“两免三减半”税收优惠。暂不考虑其他税负及税收优惠。

2.生命周期评估及环境成本

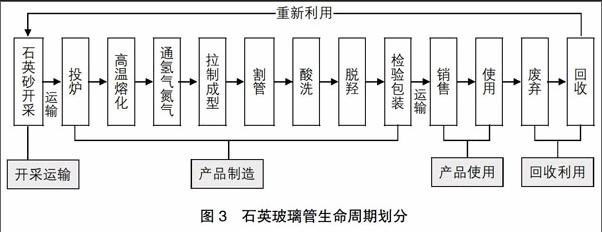

本项目的产品工艺流程历经石英砂投炉、高温熔化、通氢气和氮气、拉制成型、割管、酸洗、脱羟、检验和包装。产品生命周期划分如图3所示。

本项目生命周期评估的目的是减少项目投资的环境影响,实现企业经济效益与环境管理效益的统一;评估的对象是本项目生产出的石英玻璃管;系统边界包括天然石英砂的开采及运输、高温熔化、动力生产、塑型与加工、回收及运输;功能单位为年内原料开采吨数与完工品吨数,因本项目投产年生产负荷不同,采用年投入与产出数的均值作为功能单位;评估范围是石英玻璃管从原料投产到回收利用的全生命周期。

经生命周期盘查,石英玻璃管的直接材料是天然石英砂,在其开采过程中会造成森林价值损失、废弃物堆砌以及土地占用损失等环境成本;石英砂投产后要历经高温烧制、拉制成型、割管、酸洗、脱羟等制造环节,会造成土壤污染、水体污染以及人体健康影响;在产品使用和回收阶段,主要是由于产品运输所造成的空气污染问题。现对环境冲击进行分类与特征化,采用环境会计核算方法量化其环境成本,如表1所示。

(三)数据分析与制定替代方案

生命周期盘查可准确识别出被评估对象在生命周期过程中受污染最大的环节,从而可为制定替代方案提供依据。从表1可以得出,本项目所造成的环境成本每年约为1 737万元,其中,在石英砂的开采环节造成的环境成本最大,这与石英玻璃管高度依赖自然资源的特征相符,由此也成为本项目应首要攻克的环境难题。

为减少开采环节的环境成本,公司需要研发废旧玻璃深加工与再利用的技术,预期可在五年内研发完成。为研发该技术,预期每年新增研发成本及研发人员工资合计151万元。该技术将于第五年起投入使用,届时将减少对自采天然石英砂的依赖1 311万元,但新增废旧玻璃的再加工成本预计每年300万元。同时,减少自采环节环境成本1 217万元,新增回收环节的环境成本11万元,合计每年减少环境成本1 206万元。

(四)综合分析与决策实施

全成本评估法应用于项目投资决策有助于在资本预算中综合考量环境与经济成本,并预期未来经济利益流入。在决策时应采用折现现金流量指标从而使成本与收益数据更加精确并利于决策。在遵循全成本评估法所强调的成本清单、成本分配与时间范围的基本要素前提下,本项目的财务指标计算结果如表2所示。

从表2中可以分析出,采用传统投资决策得出的项目经济效益优于全成本评估。其原因在于传统的投资决策忽略了一些不明显的、难以计量的、或有的环境成本,无法兼顾生态及社会效益,不利于改善企业环境绩效。并且,值得注意的是,传统的投资决策方法面临潜在的违规操作风险及环境整治责任。由于项目投资往往周期较长,一旦环境法规发生变更,企业将不得不进行环境治理投资甚至被罚款。忽视环境因素而引发的人员伤亡、客户流失、企业形象毁损等问题同样是企业未来战略实施及长远发展的定时炸弹。

全成本评估法在项目建设前期就将环境成本纳入可行性评估之中,能真实准确地评价项目投资的经济效益,更有利于提升企业的环境管理绩效。本项目若采用优化方案,即在项目投产及运营初期研发废旧玻璃的再利用与深加工技术,尽管投资回收期略长于原始方案,但更有利于控制环境成本并减少项目原料投入,五年之后将为企业创造更大的环境与经济效益,其净现值远大于原始方案。

三、结束语

环境绩效或环境社会责任绩效的提高对于企业长远及持续发展而言意义重大。我国的政策及法规在环境问题上日益具有导向性及约束性,并且消费者绿色消费及环保意识也在提升,各利益相关者日益关注企业的环境问题。传统的项目投资决策只是片面且激进地评估项目的经济效益,无法兼顾项目投资的生态与社会效益。在此背景下,企业需要利用有效的管理会计工具帮助其作出更加科学合理的决策。本文介绍的全成本评估法,在生命周期评估的基础上量化项目的环境冲击与影响,并能从中挖掘出促进环境管理绩效提升的优化方案。本文的案例研究表明,SYGF公司投资建设十条第五代石英玻璃管连熔炉生产线具有显著的经济效益,如同时研发废旧玻璃的再利用及深加工技术将更有利于降低环境成本并为企业创造更大的价值增值,促进企业的长远及可持续发展。

【参考文献】

[1] 温素彬.管理会计:基于Excel的决策建模[M].北京:电子工业出版社,2015.

[2] LITTLE D.Total cost assessment methodology:internal managerial decision making tool[M]. New York:American Institute of Chemical Engineers,2000.

[3] CURKOVIC S,SROUFE R.Total quality environmental management and total cost assessment: an exploratory study[J].International Journal of Production Economics,2007,105(2):560-579.

[4] 谢东明,王平.生态经济发展模式下我国企业环境成本的战略控制研究[J].会计研究,2013(3):88-94,96.

猜你喜欢

北方建筑(2021年2期)2021-12-03

经济数学(2020年4期)2020-01-15

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年10期)2018-08-20

中国经贸(2016年19期)2016-12-12

商(2016年27期)2016-10-17

系统工程学报(2015年2期)2015-02-28

软科学(2014年6期)2015-01-13

中国工程咨询(2014年4期)2014-02-16

中国土地科学(2010年9期)2010-03-20