制度环境、企业扩展与家族企业集团化成长

2016-12-16 03:47王河森王明琳

杭州师范大学学报(社会科学版) 2016年6期

王河森, 王明琳

(1.杭州电子科技大学 管理学院, 浙江 杭州 310018;2.杭州师范大学 经济与管理学院, 浙江 杭州 311121)

制度环境、企业扩展与家族企业集团化成长

王河森1, 王明琳2

(1.杭州电子科技大学 管理学院, 浙江 杭州 310018;2.杭州师范大学 经济与管理学院, 浙江 杭州 311121)

以台湾地区20强家族企业集团作为研究对象,结合外部制度环境变迁,从多元化和纵向整合双重维度探讨20强家族企业集团的动态成长路径,据此归纳出家族企业集团化成长的四种模式。企业集团的形成是对复杂动态环境的策略性因应;企业集团在扩展方向上存在路径依赖特征,并与其核心业务关系密切;不同类别的企业集团成长模式各异,金融类企业集团多元化范围较为有限,且鲜有纵向整合,非金融类企业集团在进行多元化经营的同时,一般伴有纵向整合。

家族企业集团;制度环境;成长模式;台湾地区

自19世纪第二次产业革命爆发至今,大型企业集团在推动世界经济发展的进程中一直扮演着中心角色,钱德勒将其视为现代经济增长的原动力。[1]作为优化资源配置的一种经济组织形式,企业集团在世界范围内广泛存在,且多为家族所有和控制,如韩国的财团(Chaebol)、日本战前的财阀(Zaibatsu)、东南亚地区的华人企业集团(CFBs)、印度的Business house以及南美洲的Grupos等。数据显示,家族企业集团在印尼和土耳其的比例几乎达到100%,在马来西亚和墨西哥的比例超过90%。[2]

目前,诸多研究从宏观层面探讨了家族企业集团的形成过程,而从微观视角探讨的甚少。单纯在宏观制度环境背景下分析企业集团的形成较易出现“社会经济发展—企业集团出现”的单线型逻辑。本文认为,厘清家族企业集团的形成过程,既要结合宏观制度环境的变迁,更要从微观视角出发观察集团的成长路径,由此清晰还原集团的形成过程。基于此,本文选取台湾地区20强家族企业集团作为研究对象,在结合宏观制度环境及其变迁的基础上,通过挖掘企业自身的扩展路径,从多元化和纵向整合双重维度梳理企业集团的形成过程,并据此归纳集团成长的四种模式。

一、文献回顾

对企业集团形成动因的理论解释可分为内外两方面。内部动因聚焦于企业自身的核心能力,代表性的观点如资源依赖观,即集团的形成是企业对自身拥有过剩资源的反应;外部动因主要从制度环境考察企业集团的形成过程,其中又包括经济学、社会学、政治学等方面的理论探讨,经济学侧重从交易成本和控制权私人收益视角解读集团的成因,社会学强调集团形成过程中“嵌入”的社会关系,政治学考察的是政府政策环境和关系资本主义。本文主要从制度环境方面回顾主要文献。

经济学对集团形成动因起初重在交易成本范式。Khanna和Yafeh将制度缺陷归纳为交易双方之间的信息不对称、过度管制造成的市场失灵以及不健全的法律环境等三方面,[2]企业集团正是通过自身的资本市场、产品市场、人力市场、技术专利市场等内部交易对资源进行有效配置。Li和 Ramaswamy从横向和纵向两个维度研究了企业集团的交易内部化,[3]具体而言,横向战略体现为多元化经营,纵向整合则能有效提升企业集团的内部管理效率。蓝海林将企业集团替代外部市场归纳为资金、人才、产品、跨境交易、风险承担市场等五个方面。[4]相较于伯利—米恩斯命题所引发的第一代公司治理文献,LLSV开创的法金融分析所引发的第二代公司治理文献重在探讨大股东与外部中小股东的委托代理问题,[5]并由此引出控制权私人收益的诸多研究,研究表明控制性股东构建金字塔式的集团结构目的在于通过隧道行为,剥削外部中小股东。[6]

随着研究的不断深入,对制度环境在促成企业集团形成的影响因素的研究逐渐突破了单纯的经济考量,并将“政府之手”纳入分析之中,国家主义往往将企业集团作为实现经济赶超的手段之一。[7]毛蕴诗归纳了政府在促进大集团形成中可利用的四种方式:产业政策、法律法规、经济手段以及行政干预。[8]世界范围内企业集团的成长史不乏例证,日本战前的财阀起源于明治维新后政府所倡导的私有化,并直接受益政府提供的诸多优惠措施。[9]韩国是通过产业政策扶持企业集团形成的典型代表。在1973年到1978年的五年计划中,韩国政府明确钢铁、汽车等作为战略产业部门,并以此制定《钢铁工业育成法》《汽车工业保护法》专项产业政策,助力企业集团形成,[10]罗本德和张皎将韩国企业集团的成长模式归为政府主导型。[11]Khanna和Palepu在研究印度和智利企业集团演进的过程中,发现通过资金、补贴、技术、土地等经济手段对企业集团成长也具有较大的推动作用,[12]20世纪七八十年代在东南亚各国兴起的华人企业集团也是对外部制度环境变革的响应。*参见Michael Carney, Gedajlovic. The Co-evolution of Institutional Environments and Organizational Strategies:The Rise of Family Business Groups in the ASENAN Region, Organization Studies,2003,23(1):1-22;汪慕恒《东南亚华人企业集团研究》,厦门大学出版社,1995年,第1-49页;岩崎育夫《新加坡华人企业集团》,厦门大学出版社,1999年,第20-30页;云冠平、陈乔之《东南亚华人企业经营管理研究》,经济管理出版社,2000年,第1-101页;郑学益《商战之魂:东南亚华人企业集团探微》,北京大学出版社,1997年,第1-36页。行政干预方面,我国大中型国有企业集团的形成多是由行政指令组合而成,带有强烈的国有性质。[13]

社会学家认为,企业集团反映了社会传统、文化习俗与社会交换之间的关系,并决定了经济组织的形式和经济活动交易者之间的结构。其典型代表是以Granovetter为代表的新经济社会学提出的“镶嵌”概念(Embeddness)。[14]郑宏泰和黄绍伦在研究香港华人家族企业成长个案时认为,家族企业的分家或分块发展,每一分支可能越做越大,同时联系愈加紧密,在此基础上形成企业集团。[15]

毋庸置疑,企业集团是伴随着制度变迁和经济发展,由企业在动态的竞争环境中不断扩展和联结而成,已有研究均注意到制度环境对企业集团形成的推动作用,但大多文献仅着眼于宏观,缺乏来自微观层面的支撑。本研究即在上述文献的基础上,从微观视角进一步挖掘企业集团的形成过程,力图补充现有研究的不足。

二、台湾地区20强家族企业集团的成长路径

(一)台湾地区制度环境及其变迁:一个简要的历史回顾

综合李国鼎、贺涛以及单玉丽等人的研究,*参见李国鼎《台湾经济发展背后的政策演变》,东南大学出版社,1997年,第1-55页;贺涛《台湾经济发展轨迹》,中国经济出版社,2009年,第20-81页;单玉丽《台湾经济60年》,知识产权出版社,2010年,第1-211页。台湾地区的经济发展在第二次世界大战后可分为以下几个阶段:恢复阶段(1945-1952)、起步阶段(1953-1960)、起飞阶段(1961-1972)、调整阶段(1973-1987)、转型阶段(1988-今)。台湾地区经济重建于“二战”后即开始,并于1952年恢复到战前水平。起飞阶段实行了进口替代战略,重在开发肥料、纺织、食品加工、建材、塑胶等轻工业体系。起飞阶段实行了第一次出口扩张战略,选择以纺织、成衣等加工出口工业作为经济发展的主导产业,并辅以外汇、税收、金融等体制上的改革,并颁布了《奖励投资条例》和《技术合作条例》等改善投资环境的优惠政策。调整阶段采取了第二次进口替代和高级出口扩张的发展战略,实施了卓有成效的“十大”建设计划,指定电子、机械两大产业部门为策略性工业,由此实现了经济结构从轻工业主导转向重工业主导的飞跃,并有效应对两次世界经济危机。20世纪80年代末和90年代初是台湾经济体制的剧变期,随着台湾地区政治“解严”的启动,经济上的“解严”也紧随其后,经济管理体制逐步从管制经济走向自由经济,有力促进了外向型经济的转型和产业结构的升级。这一时期经济解严的具体表现为:1987年解除了42个战略产业的管制;1988年解除FDI的管制;1989年宣布19个国有

企业进行私有化,同时解除对利率的管制;1990年解除银行交易税;1991年对境外投资者开放资本市场。[16]在此之后实行了包括“均衡经济”、“深耕台湾、布局全球”以及“振兴经济、和平发展”多项战略,助推台湾地区经济进一步转型升级。

(二)研究方法与研究对象描述

本文采取小样本案例分析,研究对象选取2007年台湾地区资产规模排名前20名的家族企业集团。数据来源是中华征信所(China Credit Information Service, CCIS)*中华征信所成立于1961年,主营工商咨询服务,亦是标准普尔的一员。详情可见其网站:http://www.credit.com.tw/CreditOnline/Default.aspx。编撰的《2007台湾地区集团企业研究》。[17]2007年入围标准是资产总额和营收总额同时达50亿元新台币,20强企业集团的基本信息如表1所示:

表1 20强企业集团基本信息

注:依据常用处理方法,企业集团的多元化范围以4-digit行业代码衡量,相关多元化的确定标准是以进入相同的2-digit行业代码为准。行业编码依据《台湾地区行业标准分类编码系统》(第九次修订,2011年3月)。企业集团的年龄以集团成立的第一家企业开始计算。

资料来源:笔者根据《2007台湾地区集团企业》整理。

20强企业集团的平均年龄为41.15年,经营时间最长的是新竹国际商业银行,有59年之久。20强企业集团总资产均值达1355504百万元新台币。分支企业共计1665家,每个集团平均拥有83家分支企业,平均雇佣人数为36204人。

核心业务分布情况中,从事金融类的有11家,金融控股类集团共9家,占据了前十大集团中的7席,另有两家核心业务为银行业的集团。以台塑为代表的制造业集团有8家,这些企业集团的主业涉及石化塑胶(台塑)、造纸(永丰余)、棉纺成衣(远东)、电脑制造(鸿海、明基)、半导体制

造(台积电、联华电子)以及清洁用品和化妆品(耐斯)。长荣是唯一一家以航运为核心业务的企业集团。

除核心业务外,20强集团还广泛涉足其他行业,实施多元化经营。20强集团平均经营行业22个*对1665家分子企业的行业编码依据《台湾地区行业标准分类编码系统》(第九次修订,2011年3月)。。台塑多元化经营范围最广,达55个;合作金库银行多元化程度最低,仅有3个行业。相关多元化行业数目占20强集团业务的五分之一左右。

20强企业集团均是家族控制。家族传承方面:处于第一代的企业集团有10个,占50%;核心人物是第二代的有6个,占30%;传承至第三代的企业集团有4个,占20%。家族成员共282人,参与集团及其分支企业任职的有48位,占整个家族成员的17.02%。其中有5名女性家族成员,分别是台塑集团的王瑞华、王瑞瑜,永丰余集团的张杏如、何奕佳以及远东集团的徐雪芳。1665家分支企业中有264家企业有家族管理人员,占比15.85%。48位家族成员涉入264家分支企业中,每位家族成员平均担任5.5个岗位。

(三)20强家族企业集团成长路径动态

1.制度环境变迁与集团的形成

结合台湾地区制度环境变迁,以1950年为起点,十年为时间区间,从分支企业数目和涉足的行业分析20大集团的动态成长历程。从分支企业的数量上看,1960年之前,仅有7家集团成立了第一家分支企业;1950-1960年间的分支企业为15家。之后随着经济的复苏和快速发展,企业数目逐年增长,1961-1970年代、1971-1980年代、1981-1990年代分支企业数目分别是39、88和197家,增长率分别为160%、125%和123%。20强集团的分支企业数目在1991年到2000年间迅猛增长,绝对数量从197家达到了745家,增长率高达278%,这也说明了经济发展和转型对集团形成的重要促成作用。

从前述台湾地区历经的经济发展阶段(恢复起步、起飞、调整、转型)可以清晰地看到制度环境对企业集团形成的影响。

(1)恢复起步阶段。1945至1960年代,是台湾经济恢复和起步的阶段。恢复阶段,物资供应异常匮乏,经济形势一片混乱,还经历了战后的恶性通货膨胀。1952年经济企稳后,台湾实施了四年期的经济建设计划,并选择了进口替代战略以充分贯彻“以农业培养工业,工业发展农业”的政策。在此背景下,传统制造业开始发端。1960年以前,台塑、永丰余、新光、远东等以传统制造业为主营业务的企业集团都成立了第一家分支企业,行业集中在石化塑胶、造纸、纺织、水泥等,这些行业解决了国内物资供应的不足,顺应了第一次进口替代的战略。

(2)起飞阶段。从1961年到1970年代初的这一阶段被诸多研究者认为是台湾地区的起飞阶段,在此时间,台湾地区实施了第一次出口导向战略,创建出口加工工业区,经济结构也从以农业为主导的经济体系转向了以工业为主导的格局,并选择了以纺织、成衣等加工出口工业作为经济发展的主导产业。前述的几大传统制造业企业集团迎合了这一战略发展要求,分支企业数量和涉足行业数目均稳步提升。在此时期,新兴企业集团也开始涌现,为顺应出口加工战略的发展,长荣集团应运而生,跨足海运业,迄今也是台湾地区最大的本土航运企业。此外,国泰金控、中信和富邦也在这一时期成立了自己的第一家分支企业。虽然此三家企业集团后来的主业变更为金融控股,但国泰金控集团以建筑营造业起家,富邦集团先期以经营房屋中介业为主。

(3)调整阶段。20世纪七八十年代初期的两次世界经济危机对台湾地区造成较大冲击,经济陷入“滞涨”态势。自1971年到1988年台湾地区进行了深刻的经济调整,通过发展原材料工业,提高中间品的自给率以及发展机电产业,提升了产业的生产设备的自制率,并在20世纪70年代中期实施了卓有成效的“十大”建设计划,先后实施了第二次进口替代战略和第二次出口导向战略,并指定电子、机械两大产业部门为策略性工业。相较于50年代的第一次进口替代战略和60年代的第一次出口导向战略,其产业结构更加高度化。在这样的背景下,随着产业升级战略的进行,鸿海、明基、台积电、联华电子等以电子产业为主营业务的集团乘势而起,这些企业集团的诞生极大地契合了台湾地区产业结构高度化的战略导向。

(4)转型阶段。1988年至今是台湾地区现代经济的转型期,实施了经济“三化”政策,即在经济自由化方面,通过放宽投资领域、外汇管理以及金融管制政策,推动了资本市场自由化,以及汇率和利率的自由化;在经济国际化方面,通过在对外贸易、对外投资以及引进外资等领域的变革,推动了贸易自由化并放宽了市场准入的限制;在经济制度化方面,通过全面修订各项法律、法规并严肃法纪,加强执法功能。经济“三化”中,影响最为明显的是放松金融领域的管制,与之对应,随着银行管制的取消,一方面,合作金库银行和新竹国际商银等金融类企业集团开始涌现;另一方面,国泰金控、中信集团等前述以传统行业起家的企业集团将主业转变为金融控股业,纷纷转为金控集团。

2.企业自身扩展与集团的形成

除经济发展和制度变迁外,20强企业集团在微观层面上的横向扩张和纵向一体化也是集团形成的关键。横向扩展体现为多元化经营,其又分为相关多元化和非相关多元化两个层面。在各个集团成立的初期,样本集团中的绝大多数行业存在相关性,仅有国泰金控、兆丰金控和富邦金控等三个企业集团从事的行业没有相关性,但当它们进入第二个十年时,也回归到相关多元化经营。从各个集团发展的纵向比较分析,每一阶段的经营行业与上一阶段相较,都有相关多元化经营,说明集团在扩张的方向上与自身积累能力相关,存在路径依赖特征。总体而言,从1950年至今的多元化程度*依据常用处理方法,以相关行业总数除以总的行业数目,由于只有截面资料,无纵向的销售收入等数据,所以不能利用熵指数等指标衡量企业集团的多元化经营。依次是0.22、0.18、0.20、0.23、0.24、0.24。在经济重建的1950年代,为减少经营风险,相关多元化程度较高,到经济起飞的1960年代,相关多元化程度下降。在经历20世纪七八十年代的经济危机之后,企业集团开始更加注重主业,相关多元化程度不断增加,从0.20上升为0.24。在20强集团的成长历程中,大多数集团在开始阶段即进行相关多元化经营,初期进行非相关多元化扩展的集团也在其后续发展阶段回归到相关多元化,体现出路径依赖的特征。随着外部环境的发展,相关多元化程度表现出缓慢上升。

集团形成在横向扩张的同时也表现出纵向整合的特征,这在非金融类集团中尤为明显。台塑集团向上游物流运输业延伸,也朝着下游产品合成树脂延伸;永丰余集团进行前向一体化,进入零售业。金融类企业集团也存在纵向一体化进程,如中信企业集团。值得注意的是,金控类集团的纵向一体化与其主业并无相关性,且金控类集团的纵向一体化整合多是在其成立初期。

3.20强企业集团成长模式分析

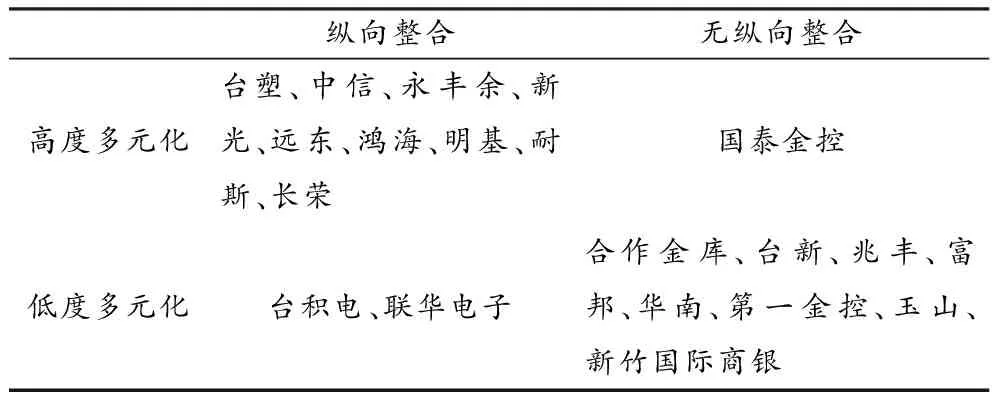

20强企业集团虽具备规模甚巨、广泛多元化经营等相似特点,但逐一分析,却可以观察到各自不同的成长路径。在此,选取台塑、国泰金控、台积电和合作金库四个集团进行阐述。

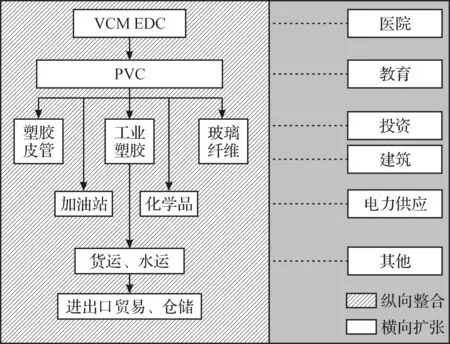

王永庆家族的台塑集团是高度多元化并进行纵向整合的典型代表。台塑集团业务广泛,以4-digit行业编码衡量,涉足行业数目达55个。集团主业是石油化工和塑胶业。观察其发展,可发现以下两个特点:一是沿着主业不断进行前向和后向的扩张;二是在主业稳固做大的同时,广泛进入非相关多元化领域。台塑集团的核心企业是成立于1954年的台湾塑胶工业股份有限公司,在生产出PVC粉后,台塑即进行纵向整合,成立了南亚塑胶(1958),之后不断沿着产业链下游进行延伸。在主业进行产业链延伸的同时,台塑也不断涉足非相关多元化的行业,包括:大专院校,如成立于1963年的私立明志科技大学;医院,如成立于1976年的财团法人长庚纪念医院;建筑,如成立于1987年的宜济建设股份有限公司;运输业,如成立于2000年的台塑海运股份有限公司;电力供应,如成立于1996年的麦寮汽电股份有限公司;汽车制造业,如成立于1998年的台塑汽车股份有限公司;制药及食品,如成立于2001年的真原材料科技股份有限公司。台塑集团的形成是在纵向整合的基础上夯实主业,同时辅以广泛多元化,据此实现集团的扩张,如图1所示。

图1 台塑集团的纵向整合和横向扩张

蔡宏图家族的国泰金控集团是高度多元化,但无纵向整合的代表。集团以建筑业起家,之后逐渐转向金融服务业,最后演变成了一家以金融控股为核心业务的企业集团。其非相关多元化业务包括医院、批发零售、管理顾问、农产品等业务。由于国泰金控的核心业务是金融服务业,而非传统制造业,经营的各项行业并不存在产业链条上的前向或后向关系,在其成长的历程中,难以观察到纵向整合的痕迹。

张忠谋家族的台积电在进行纵向整合的同时,实施了有限的多元化经营。台积电的主业为半导体业,沿着其核心业务,扩张方向主要是前向整合,为用户提供咨询、维修等服务。其非相关多元化主要集中在投资业,第一家从事投资的分子企业是成立于1996年的台积电国际投资有限公司。这一类型的企业集团专注主业的发展,对非主业没有过多涉足。

最后是以合作金库银行为代表的企业集团。这类企业集团的一个共同特点是均为金融服务类企业集团,并以银行、证券、保险为核心业务,多元化范围也极其有限,并以管理顾问、保险代理等周边业务为主,并未进行纵向整合。

从上述分析可发现,复杂、快速变化的外部制度环境使20强企业集团不断调整适应,优化产业布局,在此过程中不断推动集团发展壮大,台湾地区20强企业集团的形成是对复杂动态环境的策略性因应。结合微观层面分析,可将台湾地区20强家族企业集团化成长路径归纳为四种主要模式:类型Ⅰ,高度多元化、纵向整合,包括台塑等9个集团,占样本的45%;类型Ⅱ,高度多元化、无纵向整合,此类型的集团仅有国泰金控1个,占比5%;类型Ⅲ,低度多元化、纵向整合,包括台积电等两个企业集团,占比10%;类型Ⅳ,低度多元化、无纵向整合,包括合作金库等8个以金融业为核心业务的企业集团,占比40%(见表2)。

表2 20强家族企业集团成长模式

注:高度多元化和低度多元化的区分参照Chung和Luo的处理方法,以20强企业集团经营行业的中位数为取舍点。[16]

从微观层面看,大多以金融类业务为核心产业的集团多元化程度有限,且较少进行纵向整合。例外的三个集团是国泰金控、中信和新光。这三个企业集团经营的业务都是高度多元化,且前两个企业集团在其成长过程中还可以观察到纵向整合的痕迹。但应注意到,这三个金融类企业集团均是从非金融类业务发家。非金融类的企业集团,多元化程度一般较高,且伴有不同程度的纵向整合,以台塑为其典型代表。虽然台积电和联华电子实施了有限多元化,它们都是在1980年后成立第一个企业,集团历史较短。企业集团的成长存在路径依赖特征,即体现出相关多元化特征,且与集团主业联系紧密。

四、结论

有关企业集团的起源和形成过程一直是理论界和实践界探讨的热点所在。但已有研究多从宏观视角着眼,缺乏对微观行为主体的考察。本文通过梳理中国台湾地区20强家族企业集团的成长历程发现:第一,从台湾地区的历史经验来看,企业集团的出现是对制度环境变革的策略性因应,政府的政策因素起到了较大的引导作用;第二,从集团自身发展历程来看,大多数集团在其初期即从事相关多元化经营,后续发展中,每一阶段均存在与前一阶段相同或相关的产业,在发展的方向上存在路径依赖的特征;第三,金融类企业集团的多元化范围较为有限,且鲜有纵向整合;非金融类企业集团,尤其是制造业集团在广泛多元化经营的同时,一般伴有纵向整合。

本研究的局限在于,由于仅有截面数据,无法观察到20强企业集团在其成长过程中退出的产业。此外,根据既有资料,本研究仅能从集团所涉及的行业,即从产品市场分析企业集团的形成过程,缺乏对内部资本市场和内部劳动力市场的考察。获取更加详尽的纵向资料,以此考察企业集团的成长过程是本研究进一步深入的方向。

[1]钱德勒.大企业与国民财富[M].北京:北京大学出版社,2004.2-3.

[2]Tarun Khanna, Yishay Yafeh. Business Groups in Emerging Markets: Paragons or Parasites[J].JournalofEconomicLiterature,2007,(45):331-372.

[3]Mingfang Li, Kannan Ramaswamy. Business Groups and Market Failures: A focus on Vertical and Horizontal Strategies[J].AsiaPacificJournalofManagement,2006,(23):439-452.

[4]蓝海林.中国多元化企业的战略管理研究[M].北京:经济科学出版社,2008.1-51.

[5]La Porta, R., Lopez-de-Silanes, F., Shleifer, A. & Vishny, R.W. Corporate Ownership around the World[J].JournalofFinance,1999,54(2):471-517.

[6]Claessens, Stjin, Simeon Djankov, Joseph Fan, & Larry L. Disentangling the incentive and entrenchment effects of large shareholdings[J].JournalofFinance,2002,57(6):2741-2771.

[7]Tarun Khanna, Fisher Fisman. Facilitating Development: the Role of Business Groups [J].WorldDevelopment,2004,(32):609-628.

[8]毛蕴诗,汪建成.大企业集团扩展路径的实证研究[J].学术研究,2002,(8):5-8.

[9]柴垣和夫.三井和三菱——日本资本主义与财阀[M].上海:上海译文出版社,1978.23-56.

[10]Kim, R. Hoskisson,The Evolution and Restructuring of Diversified Business Groups in Emerging Markets: The Lessons from Chaebols in Korea[J].AsiaPacificJournalofManagement,2004,(21):25-48.

[11]罗本德,张皎.企业集团成长模式的国际比较[J].重庆大学学报(社会科学版),2014,(20):64-74.

[12]Tarun Khanna, K.Palepu. Policy Shocks, Market Intermediaries, and Corporate Strategy: The Evolution of Business Groups in Chile and India[J].JournalofEconomicsandManagementStrategy,1999,(8):271-310.

[13]Lisa A. Keister. Engineering Growth: Business Group Structure and Firm Performance in China’s Transition Economy[J].TheAmericanJournalofSociology,1998,22(2):404-440.

[14]Mark Granovetter. Economic Action and Social Structure: The Problem of Embeddedness[J].AmericanJournalofSociology,1985,91(3):481-510.

[15]郑宏泰,黄绍伦.香港华人家族企业个案研究[M].香港:香港明报出版社,2004.151-175.

[16]Chi-Nien Chung, Xiaowei Luo. Human Agents, Contexts, and Institutional Change: the Decline of Family in the Leadership of Business Groups[J].OrganizationScience,2008,(19):124-142.

[17]中华征信所.2007台湾地区集团企业研究[Z].台北:中华征信企业股份有限公司出版社,2007.1-311.

(责任编辑:山 宁)

A Study on Institutional Environment, Firm Expansion and the Growth of Family Business Groups

WANG He-sen1, WANG Ming-lin2

(1.Management School, Hangzhou Dianzi University, Hangzhou 310018, China; 2.Economics and Management School, Hangzhou Normal University, Hangzhou 311121, China)

Based on the study of the 20 biggest family business groups (FBGs) in Taiwan district, this paper aims to analyze the 20 FBGs’ dynamic growth pathway from the aspects of diversification and vertical integration, and further to summarize four growth patterns of family business groups. It is found in the paper that the formation of FBGs in Taiwan district is the result of strategic response; the growth of FBGs has the characteristics of path dependence, relating closely to core business; different FBGs have different growth patterns; financial FBGs have limited diversified scope and little vertical integration while non-financial FBGs have wide diversification and obvious vertical integration.

Family business groups; institutional environment; growth pattern; Taiwan district

2016-03-18

教育部人文社会科学研究基金一般项目“家族涉入、集团治理模式与民营企业成长”(13YJC630163)、国家哲学社会科学研究基金一般项目“嵌入差序格局的本土家族企业治理结构与绩效研究”(15BGL078)、教育部人文社会科学研究基金一般项目“嵌入本土‘差序格局’的企业治理结构演化机理研究”(14YJC790119)的研究成果。

王河森(1981-),男,四川内江人,经济学博士,杭州电子科技大学管理学院讲师,主要从事企业经济、公司治理研究;王明琳(1977-),男,浙江建德人,博士,杭州师范大学经济与管理学院教授,主要从事家族企业成长与民营公司治理研究。

F276.5

A

1674-2338(2016)06-0104-07

10.3969/j.issn.1674-2338.2016.06.014

中国经济与社会发展研究

猜你喜欢

节能与环保(2022年3期)2022-11-24

小学教学研究(2022年5期)2022-04-28

少儿美术(2021年4期)2021-04-26

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

中国公路(2017年8期)2017-07-21

资源再生(2017年4期)2017-06-15

中国法学教育研究(2017年4期)2017-05-29

中欧商业评论(2016年6期)2016-12-29

中国质量与标准导报(2014年5期)2014-02-28