“售后回租”会计处理改进

2016-12-14 15:46覃予

会计之友 2016年21期

关键词:收入确认

覃予

【摘 要】 “售后回租”交易可能涉及销售、租赁、融资等不同形式的交易实质,现行会计准则对售后回租没有形成统一的处理原则。国际会计准则理事会2016年发布的新租赁准则IFRS 16号,确定了基于使用权转移的售后回租会计处理原则,简化并改进了售后回租会计处理方法。文章结合具体实例分析新旧租赁准则制度下售后回租会计处理的差异。

【关键词】 售后回租; 租赁会计; 融资安排; 收入确认; 使用权资产

【中图分类号】 F275.2;F234.5 【文献标识码】 A 【文章编号】 1004-5937(2016)21-0104-03

售后回租是指企业将商品销售后在未来某日又重新以租赁方式租回使用的交易。售后回租按照交易的经济实质,可能形成销售业务、租赁业务以及融资业务,并涉及收入确认、租赁确认以及金融资产或负债的确认。目前中国执行的租赁准则(CAS 21)与现行国际会计准则17号——租赁(IAS 17)在各主要方面已基本趋于一致,穆林娟和李肖[1]、刘铭和徐泓[2]以及潘虹[3]等学者都对准则的具体内容进行了对比探讨。然而在2016年,国际会计准则理事会(IASB)又发布了新的租赁准则——IFRS 16 。新的准则与IAS 17的重大区别在于,不再区分经营租赁与融资租赁,而是要求承租人采用基于使用权(Right of Use)资产的确认模式,确认租赁义务及对应的使用权资产价值。新的租赁确认模式对售后回租会计处理也产生了重要影响,简化了现行会计准则对售后回租、尤其是售后经营性回租复杂的判断过程。显然,了解IFRS 16与IAS 17的区别,对预测我国租赁准则未来的修订方向有重要意义。

一、现行国际会计准则IAS 17关于售后回租的相关会计处理方法

IAS 17对售后租回的会计处理做出了如下规定:首先判断售后回租中的租赁是融资租赁还是经营租赁的判断。售后通过融资租赁的方式回租的,承租人与出租人均将该交易作为一项融资安排,不确认销售收入及利得。

售后通过经营租赁的方式回租的,资产上的风险与报酬转移给承租方(购买方),因此需要终止确认标的资产,并确认销售损益。同时IAS 17第61款规定,售后经营租赁回租的,还需要考虑公允价值与销售价格之间的关系:如果交易明显是按公允价值达成的,则损益应立即予以确认;如售价低于公允价值,则所有损益应立即予以确认;但若损失由低于市价的未来租赁付款额补偿时,则应将其递延,并按租赁付款比例在资产使用期内分摊。如售价高于公允价值,其高出公允价值的部分应予以递延,并在标的资产使用期限内摊销。此外,IAS 17还规定,只要公允价值低于账面金额,差额部分都应立即确认为减值损失。

上述会计处理思路可通过图1予以描述:对售后回租交易,首先判断租赁交易类型是融资租赁还是经营租赁。如果是融资租赁,则表示标的资产上的风险与报酬未转移给购买方,因此不构成销售业务,仅作为一项融资安排进行会计处理。当售后回租形成经营租赁的,则应确认相应的销售利得或损失。此时还需要比较销售价格与标的资产公允价值之间的关系。因为如果售后回租交易中的销售价格不等于公允价值,可以合理推断相应的租赁业务对价也可能因此而有失公允。比如当销售方(承租方)报出的销售价格高于资产公允价值,则很可能在随后的租赁交易中,购买方(出租方)要求的租赁费用也要高于市场租金,因此高出的部分应在租赁期间递延确认,以将租赁费用调整至公允价值(或者将差额部分理解为销售方向购买方的借款,销售方随后在租赁款中逐期还款)。但当销售价格低于资产公允价值时,其差额部分是否为了弥补以后低于市场水平的租赁费用,则需要更谨慎的判断。因为销售方可能为了迅速回款而降低销售价格,并非为了补偿今后经营租赁合约中低于市场水平的租金。因此IAS 17在针对售价低于公允价值的售后回租交易中,限制了售价低于公允价值差额部分直接递延的运用范围,规定只有当销售交易发生明显的损失(销售价格低于账面金额)时,才需要考虑损失部分是否由以后低于市场水平的租赁付款额所补偿,若损失部分由以后低于市场水平的租赁付款额补偿,则该损失可以在租赁期间递延确认。

二、IFRS 16的处理原则与例解

(一)相关会计处理规定

IAS 17在处理售后经营性回租业务时,涉及到销售价格、公允价值以及账面金额三个金额的比较,在会计处理的逻辑与思路上显得较为冗长复杂。IFRS 16摒弃了IAS 17对回租业务中租赁类别的判断,直接与IFRS 15收入确认模型进行了对接。图2概述了IFRS 16售后回租会计处理原则:首先要求对售后回租是否形成一项满足收入确认的合约进行判断,如果满足IFRS 15中关于收入确认的标准(控制权的转移),则表明销售成立,否则统一作为一项融资安排,按照金融工具相关准则进行会计处理。

在满足收入确认标准的情况下,需确认交易产生的销售利得或损失。但需要注意的是,销售利得或损失的确认,仅限于在租赁结束时,转移给买方(出租方)部分对应的销售利得或损失。此外,还需比较销售价格与标的资产的公允价值,考虑当销售价格与标的资产公允价值相背离时对销售收入与销售利得分摊的影响。具体而言分三种情形:

1.当销售价格等于资产公允价值时,按照IFRS 16确认租赁负债(即租赁款现值),以租赁款现值除以资产公允价值为比例、资产账面金额为基数,确认租赁资产(使用权资产)金额,销售利得或损失为销售价格加上使用权资产减去租赁款现值与资产账面金额。

2.当销售价格大于资产公允价值时,则应当将销售价格超出资产公允价值的部分作为购买方(出租方)向销售方(承租方)提供的额外融资款,调减租赁款现值。在将账面金额分摊给销售方(承租方)确认的使用权资产时,应当按照调整后的租赁款现值进行分摊。销售利得或损失的计算同情形(1)。

3.当销售价格低于资产公允价值时,则应当将销售价格低于资产公允价值的部分作为销售方(承租方)预付的租赁款,调增租赁款现值。在将账面金额分摊给销售方(承租方)确认的使用权资产时,应当按照调增后的租赁款现值进行分摊。销售利得或损失的计算同情形(1)。

(二)IFRS16售后回租会计处理示例

1.按照公允价值销售并回租

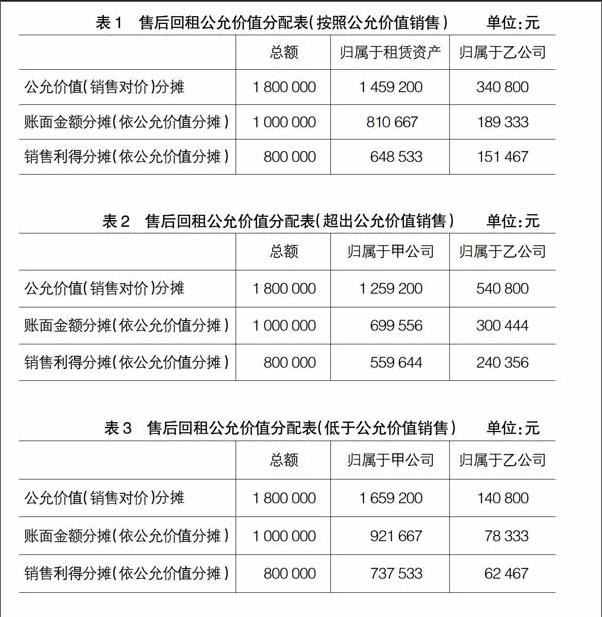

例1:甲公司将一设备卖给乙公司,销售价格为该设备的公允价值1 800 000元,交易日当天该设备的账面金额为1 000 000元。销售合约成立的同时,甲公司与乙公司又签订了回租该设备的协议,租赁期为18年,每年年末支付租金120 000元,且该租金代表市场水平,租赁合约的内含利率是4.5%。

分析:18期的年度租赁款租金120 000元(年金)按照4.5%的折现率得到现值为1 459 200元,这一现值可以代表归属于甲公司的销售价格(公允价值)部分。相应的,归属于乙公司的销售价格(公允价值)部分为1 800 000-1 459 200

=340 800(元)。在此基础上可以将账面金额与销售利得在甲公司与乙公司间进行分配,具体分配情况如表1所示。其中归属于甲公司的销售对价与账面金额部分,从本质上讲是由甲公司保留而未转移出去的资产价值部分,因此甲公司不能确认归属于自身的销售利得,而只确认归属于乙公司的销售利得。

根据上述分摊金额,甲公司可做如下会计分录:

借:现金 1 800 000

使用权资产 810 667

贷:固定资产 1 000 000

租赁负债 1 459 200

销售利得 151 467

2.超出公允价值销售并回租

例2:甲公司将一设备卖给乙公司,销售价格为2 000 000元。该设备的公允价值1 800 000元,交易日当天该设备的账面金额为1 000 000元。销售合约成立的同时,甲公司与乙公司又签订了回租该设备的协议,租赁期为18年,每年年末支付租金120 000元,且该租金代表市场水平,租赁合约的内含利率是4.5%。

分析:18期的年度租赁款租金120 000元(年金)按照4.5%的折现率得到现值为1 459 200元。销售价格超出公允价值200 000元可被认定为乙公司给予甲公司额外的融资额度,甲公司实际支付的租赁款(即归属于甲公司的公允价值)为1 459 200-200 000=1 259 200(元),而归属于乙公司的公允价值则为1 800 000-

1 259 200=540 800(元)。在此基础上可以将账面金额与销售利得在甲公司与乙公司间进行分配,具体分配情况如表2所示。

根据上述分摊金额,甲公司可做如下会计分录:

借:现金 2 000 000

使用权资产 699 556

贷:固定资产 1 000 000

租赁负债 1 459 200

销售利得 240 356

3.低于公允价值销售并回租

例3:甲公司将一设备卖给乙公司,销售价格为1 600 000元。该设备的公允价值为1 800 000元,交易日当天该设备的账面金额为1 000 000元。销售合约成立的同时,甲公司与乙公司又签订了回租该设备的协议,租赁期为18年,每年年末支付租金120 000元,且该租金代表市场水平,租赁合约的内含利率是4.5%。

分析:18期的年度租赁款租金120 000元(年金)按照4.5%的折现率得到现值为1 459 200元,这一现值可以代表归属于甲公司的公允价值部分。销售价格低于公允价值200 000元,可被认定为甲公司提前向乙公司支付了租赁款,因此甲公司的租赁款共计为1 459 200+200 000

=1 659 200(元),而归属于乙公司的公允价值则为140 800元。在此基础上可以将账面金额与销售利得在甲公司与乙公司间进行分配,具体分配情况如表3所示。

根据上述分摊金额,甲公司可做如下会计分录:

借:现金 1 600 000

使用权资产 921 667

贷:固定资产 1 000 000

租赁负债 1 459 200

销售利得 62 467

三、总结

IFRS 16通过使用权资产的确认,将经营租赁在资产负债表中予以反映,统一了融资租赁与经营租赁的会计处理。IFRS 16采用的“使用权资产”确认模型还简化了售后回租、尤其是售后经营性回租的会计处理,改进了IAS 17中针对售后经营性回租复杂而缺少逻辑性的处理方法。根据IFRS 16提出的思路,售后回租业务处理的核心问题在于确定交易中是否形成一项独立的销售业务。如形成独立的销售业务,则需要根据IFRS 15号确认收入,按照IFRS 16号确认租赁负债及租赁资产。销售利得或损失的计算公式较为简单直接,等于交易中收到的对价(现金与使用权资产)减去交易中支付的对价(固定资产账面金额与租赁负债现值),在运用时逻辑清楚,更具可操作性。在具体运用过程中,还需要注意以下两点。第一,销售方(承租方)在确认销售收入与利得时,只有归属于购买方(出租方)的销售利得才能确认,而归属于自身的销售利得不予确认,也就是说使用权资产应当按照账面金额确认。第二,销售价格与标的资产公允价值发生偏离时,需要根据交易的经济实质,将偏离公允价值的部分作为租赁预付款或者额外融资安排调整租赁款,并在此基础上将资产账面金额分摊为归属于销售方(承租方)的“使用权资产”及转移给购买方(出租方)的“资产账面金额”,依此确认归属于买方(出租方)的销售利得或损失。我国现行的企业会计准则21号租赁(CAS 21)对售后回租采用了与IAS 17一致的会计处理方法。随着IFRS 16的发布与实施,我国会计准则制定机构与会计实务人员也需了解基于使用权资产的租赁确认模式,并评估对我国售后回租会计实务可能产生的影响。

【参考文献】

[1] 穆林娟,李肖.IASB改变租赁准则对我国企业产生的影响[J].商业会计,2011(19):14-15.

[2] 刘铭,徐泓.对售后回租业务会计处理的思考——以承租人为例[J].甘肃社会科学,2014(2):174-176.

[3] 潘虹.融资性售后回租会计处理思考[J].财会月刊,2014(11):56-57.

猜你喜欢

采写编(2017年1期)2017-04-22

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

当代农村财经(2016年11期)2017-02-28

财会学习(2016年19期)2016-11-10

商(2016年24期)2016-07-20

财经界(2016年1期)2016-01-19

商业会计(2014年4期)2014-03-27