宝类基金的感知风险与投资行为

2016-12-13 11:02:28郝清民王丽媛

天津大学学报(社会科学版) 2016年6期

郝清民, 王丽媛

(天津大学管理与经济学部, 天津 300072)

宝类基金的感知风险与投资行为

郝清民, 王丽媛

(天津大学管理与经济学部, 天津 300072)

针对宝类基金风险感知对投资行为影响问题,首先从总体感知风险角度,用平滑转换模型探索宝类基金投资者风险感知对投资意向与行为的负向影响,其次剖析宝类基金感知风险不同构面。基于技术接受模型和计划行为理论,在控制知觉行为变量后,探索投资意向对促进投资的行为。结果显示:投资主体心理和财务方面风险感知大于产品层面功能风险感知;高等教育对风险感知有明显改善;低收入群体相对高收入对风险感知更敏感;对比网络与基金类,银行宝类基金投资风险感知和行为的关系不显著。

宝类基金; 感知风险; 投资意向; 投资行为; 知觉行为控制

宝类基金是发行者(如互联网、银行、基金公司等)依据特定平台推出并附加一系列服务的,具有高流动性和良好收益性的货币基金。中国基金业协会数据显示,2015年上半年,公募基金总规模突破7万亿元,货币基金资产规模4年增长近15倍,宝类基金呈现多样化发展趋势。宝类基金产品迅猛发展的同时也伴随着诸多风险,基于投资者角度的感知风险与投资行为的研究对宝类基金产品的设计和分析具有重要参考价值。

国内外多从产品视角研究消费者的被动感知风险,吴先锋(2010)将影响移动支付使用行为的感知风险因素分为技术风险、经济风险、行为风险和功能风险4项,实证验证了降低感知风险对促进使用意愿有正面影响[1]。杨青等(2011)认为,感知风险是网上支付的主要因素[2]。陈捷等(2014)从金融和法律角度对宝类基金进行了定位和风险分析[3],罗长利等(2015)对余额宝用户使用意愿影响因素研究,发现安全风险、经济风险和时间风险对用户的使用意愿有显著的负面影响,社会风险和心理风险对使用意愿没有显著影响[4]。

上述研究多从产品消费角度探索感知风险、风险防范、网上行为及关系。而以投资者自身行为主导的感知风险研究还很少,有关宝类基金感知风险与投资行为关系的研究亟待深入。特别是在研究上述关系时,本文突出了相应的知觉行为控制。以感知风险为基础,对宝类基金投资意向与行为的研究,有助于防范该类基金风险。

一、理论基础与假设

1.基于感知风险的假设

感知风险的因素,即财务风险、功能风险、身体风险、心理风险和社会风险,可以解释88.8%的总感知风险[5]。董大海(2005)针对消费者网上购物行为汇总了24个感知风险要素,通过因子分析得出消费者网上购物感知风险4个构面,即网络零售商核心服务风险、网络购物伴随风险、个人隐私风险和假货风险[6]。杨永清等(2012)认为,移动增值服务消费者感知风险包括隐私风险、财务风险、功能风险、心理风险和时间风险[7]。而投资者行为与消费者行为毕竟有所不同。

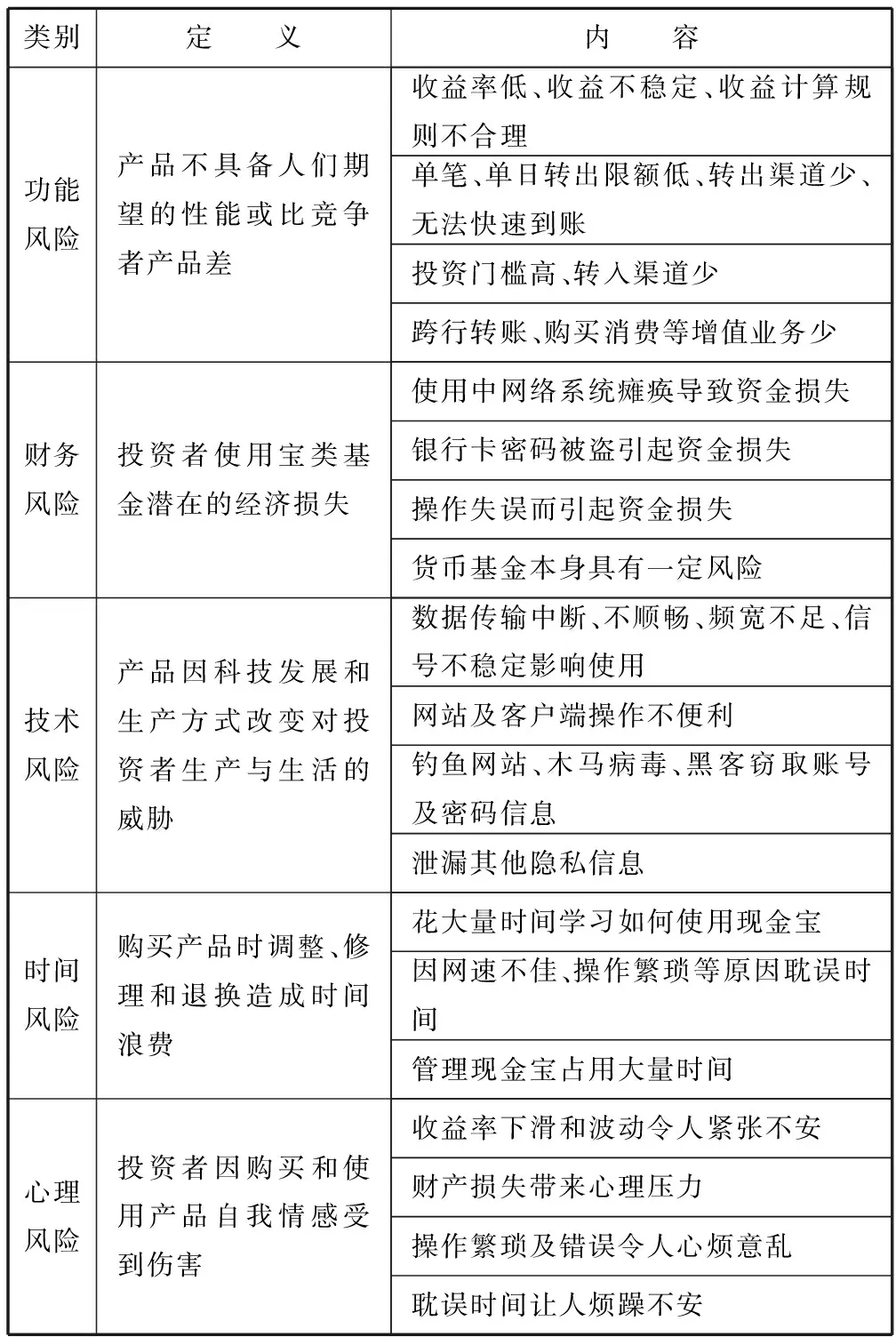

借鉴上述研究,结合宝类基金的投资者特性,结合深度访谈和文献分析,对于感知风险的维度进行调整。由于宝类基金具有的虚拟产品特性,客户购买的是一种投资与服务,不会造成身体风险,因而剔除身体风险。此外,通过与受访对象的深度访谈及查询相关资料发现,宝类基金多用于余额理财、现金理财,具有和活期存款相当的流动性却有较高的收益,投资者在投资宝类基金时感知到的社会风险可以忽略不计。Sjoberg(2000)认为,技术风险是感知风险的重要因素[8]。由于宝类基金多需要客户通过网页或者客户端进行操作,会产生一定技术风险。Cases(2002)从感知风险与抵消角度分析网络交易问题[9]。故此,本文将宝类基金的感知风险界定为功能风险、财务风险、技术风险、时间风险和心理风险5个维度(见表1)。

表1 宝类基金顾客感知风险构面

Miyazaki和Fernandez(2001)认为,消费者所感知的安全风险和隐私风险与消费者网上经历有关[10],Chen和He(2003)研究网上顾客感知风险、品牌信息与网上购物行为之间的关系[11],张继勋(2011)认为,投资者在不同信息情况下风险感知重大错报风险和投资决策具有一定关系[12],高海霞(2013)研究感知风险与感知价值之间的联结关系及其对购买意愿的负面影响[13]。Hoffmann(2015)认为,收益预期风险感知等是未来的交易与冒险行为的重要驱动因素,与买卖比率成反比[14]。由此,提出感知风险假设。

H1:感知风险对宝类基金投资意向有负向作用。

2.基于TAM与TPB模型的假设

技术接受模型(technology acceptance model,TAM)认为,系统使用是由行为意向决定的。吴晓伟等(2012)基于TAM和知觉风险概念,使用行为整合模型来研究网络竞争情报系统用户使用行为的影响因素[15]。投资意向是指投资者购买相关的宝类基金理财产品,并进行后续的购买、支付行为的意向。大量的实证研究结果表明,投资意向与投资行为具有强烈的正相关性。基于此,提出以下假设。

H2:宝类基金顾客投资意向对投资行为有正向作用。

计划行为理论(theory of planned behavior,TPB)是Fishbein和Ajzen(1975)在理性行为理论基础上,增加知觉行为控制变量。知觉行为控制特指个人对其所从事行为进行控制感知程度。当个体所掌握机会和资源越多,预期障碍就越少,感知行为控制越强。知觉行为控制一方面可以通过影响投资意向,进而间接影响投资行为,亦可直接影响投资行为[16]。

本文用感知风险取代TPB中投资者态度,并假设其对投资意向具有负向作用。投资者对于宝类产品信息掌握程度越高,投资经验越丰富,对自身投资技能、理财能力越自信,投资者的知觉行为控制能力越强,从而影响到顾客投资意向与投资行为。基于此,提出以下假设。

H3:知觉行为控制对宝类基金顾客投资意向有正向作用。

H4:知觉行为控制对宝类基金顾客投资行为有正向作用。

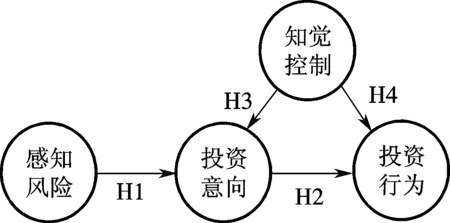

3.研究框架

通过对TAM和TPB模型及理论进行整合和改进,并结合宝类基金的特点构建了基于感知风险的宝类基金投资行为模型(见图1)。

图1 感知风险的宝类基金投资行为模型

二、研究方法

1.总体感知风险和投资意向行为

针对上述投资者“总体感知风险-投资意向-投资行为”问题,一般的多变量回归和VAR线型模型方法难以反映这种多变量的非线性关系。因此,Terasvirta(2004)建议采用平滑转换模型(STR)更能反映多变量之间的复杂影响[17]。Brüggemann 和 Riedel(2011)证明了STR模型的适用性[18],STR模型的简化公式为

yt=φ′zt+θ′ztG(γ,c,st)+ut

(1)

(2)

其中,(st-c)是转换表达式。G(γ,c,st)接近0表示模型按照线性方式逐步收敛,接近1表示线性模型渐进发散。逻辑型转换函数LSTR中,转换变量在边沿位置st收敛(发散)速度比在门限值c位置低(高)的多,因变量yt对应实际值也小于(大于)线性方法值。

数据选取和主要依据包括:感知风险z,对宝类基金投资而言,主要感知风险不在于是否违约,而在于余额宝与银行储蓄造成相互挤兑冲击,短期资金流动性相互挤兑风险;投资行为y,投资者决策前的行为判断很难从已有的数据库获得,一种方法可以采用本文后面的决策行为问卷获取部分定性决策数据;另一种是采用投资决策行为成交的价格数据,这里采用的代理变量是投资余额宝后的七日年化利率(YEB),即投资实现后的行为;投资意向y(-1),由于余额宝的投资直接与投资者在余额宝账户资金息息相关,因此将上几期持有资金是否转出为现金或继续投资余额宝作为投资意向。

数据时间段为自余额宝产生后2013年7月3日~2016年1月6日共622天的数据。初始数据经过时间一致性对照,经对数差分处理。模型参见郝清民和郑鹤(2015)[19],简要过程如下。

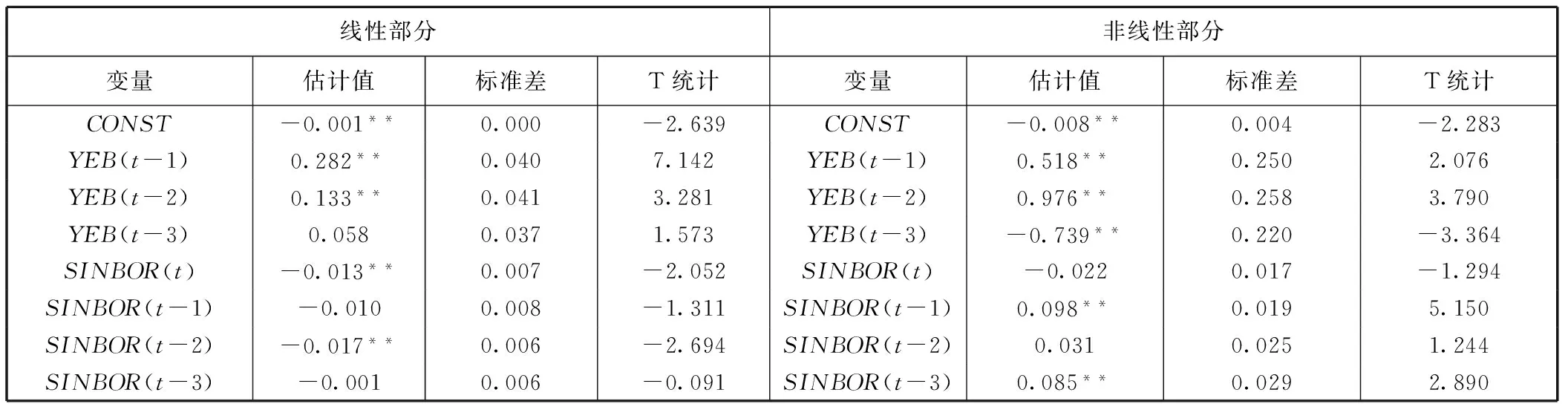

首先确定STR相应风险转换变量为SINBOR(t-1)。即上一期同业拆借利率波动。其次结合STR提出者Terasvirta(2004)的建议,将参数设定在γ初始值范围{0.50,10.0}和c的初始范围{-0.29,0.27,30}。采用网格搜寻法确定γ=2.610,c1=-0.228 7,c2=-0.1,SSR=0.038 5。最后用LSTR2模型通过最大似然估计获得线性部分与非线性部分结果(见表2)。

表2 LSTR1模型估计结果

由表2线性部分可见,投资者的余额宝基金YEB投资行为更多的是受到昨天(t-1)影响最大,也就是投资意向(YEB(t-1)=0.282)对投资行为正向影响最大,然后才是前一天投资意向(YEB(t-2)=0.133)的影响,均具有正向激励作用,H2得到验证。

在银行短期资金方面,投资行为与当天短期资金(SINBOR(t)=-0.013)有负面效应,即宝类基金投资挤兑了货币市场当天短期资金,二者具有替代风险。而上几期的银行短期资金利率负向影响宝类基金投资行为,从而H1得到验证。

从表2非线性部分可以看出,当投资感知风险SINBOR波动超临界时,对投资行为的影响出现非线性转换。前两日投资意向对投资行为具有加强效应,从而验证H2。但是滞后一期和三期的感知风险对投资行为是正相关,即短期拆借利率飙升,余额宝利率飙升,从而否决了假设H1。因此,感知风险对投资行为的影响是间断波动性的。非线性部分标准差普遍大于线性的标准差,说明相应风险也大于线性部分。影响复杂性说明投资行为影响因素多元化,需按图1方式探索控制变量和多重风险。

在正常情况下,投资意向正面促进投资行为的作用最大(H2),感知风险每隔一天负向影响投资行为(H1)。因此,需要从更微观的角度对投资心理和行为进一步分析,并探索具体的知觉行为控制因素H3和H4。

2. 不同类感知风险和投资行为

以“宝类基金”与“感知风险”为关键词从中国知网检索,从检索到的2014—2015年212篇文献中筛选出19篇文献,得到宝类基金产品感知风险的几个基本维度。根据渠道背景不同,宝类基金分3类:一是互联网类,指基金公司借助拥有成熟客户群的互联网公司开发理财产品,如阿里巴巴集团的余额宝、微信理财通、京东小金库等;二是基金公司类,指基金公司通过网络直销平台销售现金理财产品,如南方基金的现金宝、汇添富基金的余额宝和现金宝等;三是银行类,指银行通过与基金公司合作,利用自身客户资源开发宝类基金,如民生银行如意宝、兴业银行兴业宝、平安银行平安盈等。

预设问卷并调整,于2015年7月1日至19日,分别在天津和北京对9位投资过宝类基金的受访者进行了深度访谈,余额宝2014年数据显示,大学生用户数量占总用户的84.2%[20],访谈对象包括4名在读本科生,2名在读硕士生,1名在读博士生,1名MBA学员和1名银行工作人员。对访谈资料进行整理,并在此基础上对宝类基金风险维度进行分析和调整。确定风险维度后,设计针对顾客感知风险问卷。得到投资者感知风险数据资料。

3. 调查量表数据收集

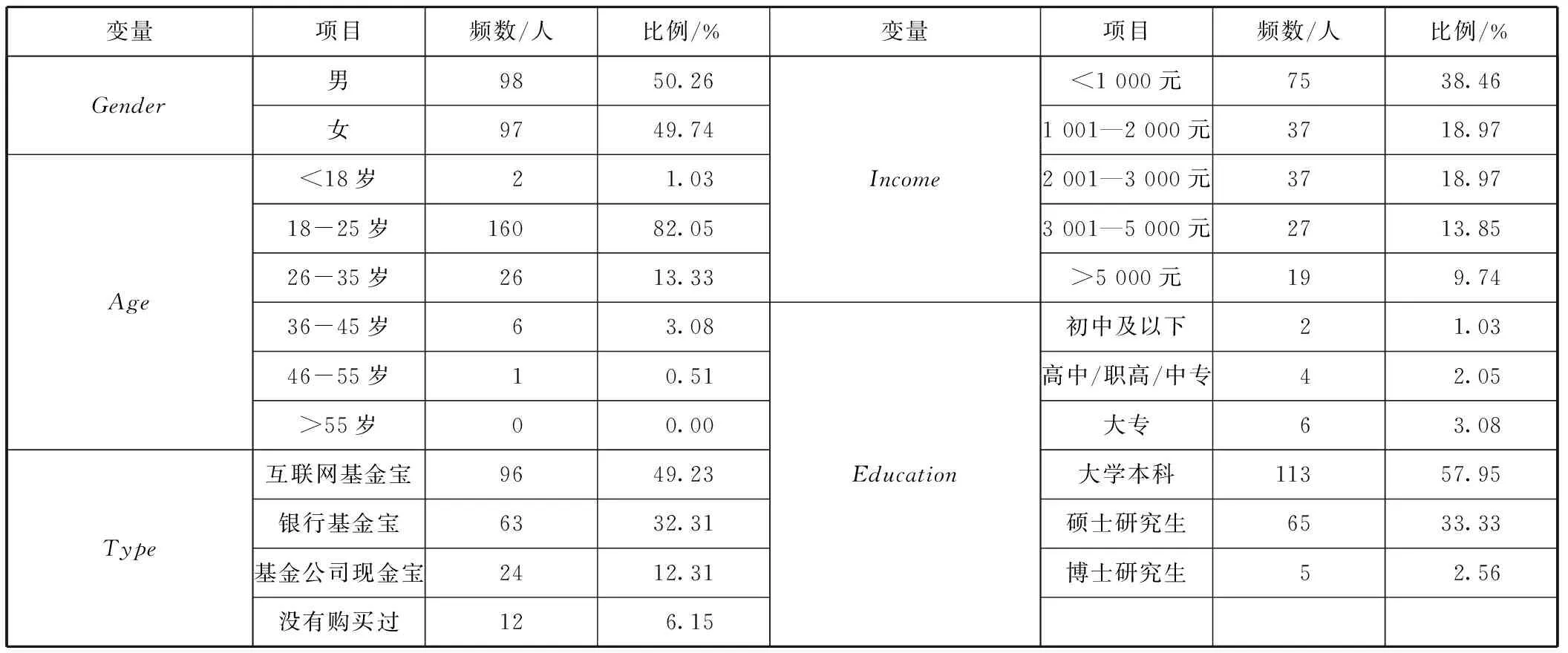

完善后的调查问卷包括两部分:第一部分包括调查对象统计特征(性别、年龄、学历等);第二部分包括潜在变量的问题测量项,采用李克特5级量表打分,1为非常不同意,5为非常同意。为确保量表内容效度,设计问卷尽可能从已有文献参考已测试过测度项,同时结合宝类基金顾客感知风险特性,在小范围尝试调研基础上,对量表相关项目进行调整。采用网络问卷的方式,共收回问卷220份,有效问卷195份。调查对象人口统计学特征(见表3)。

表3 样本人口统计信息

三、数据分析

主要使用PLS统计软件分3步进行数据分析。第一步是检验测量模型的信度与效度,第二步是检验结构模型,第三步是对不同层次人群的感知风险模型进行对比分析。

1.信度与效度分析

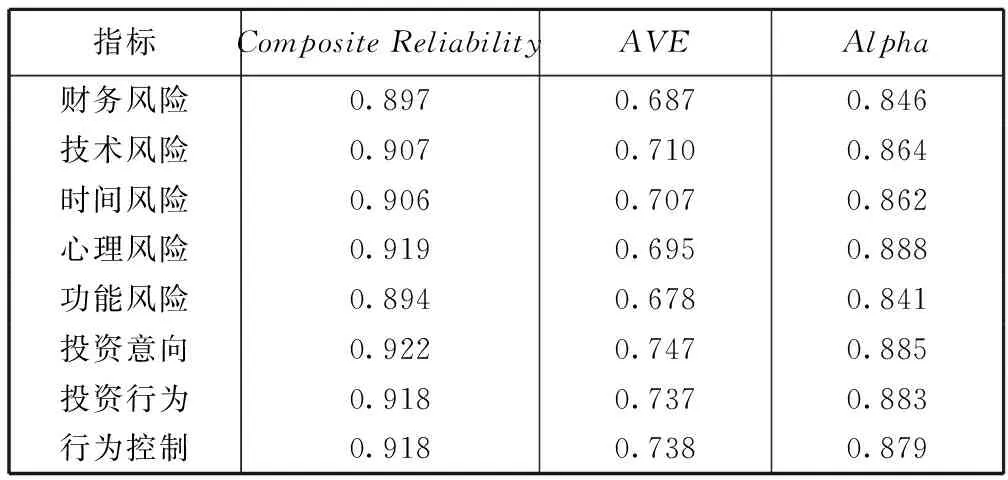

信度是指测验结果的一致性、稳定性及可靠性,信度系数愈高表示测验数据愈一致和稳定。当α达到0.8~0.9时,说明量表信度非常好,本文信度(见表4)。各项因子α值均大于0.80,表明测量数据有可信性。所有因子合成信度都大于0.7,表明各测度项具有较好内部一致性。

效度是指测量结果反映想考察内容的程度,包括内容效度和结构效度。测量结果与要考察内容越吻合,则效度越高;反之,效度越低。本研究调查问题大多参考前人研究中采用测量项目,具备较高内容效度。结构效度方面一般从聚合效度和区别效度来考察,本研究的平均差异萃取值(AVE)均大于0.6,说明具有良好的聚合效度。同时各因子的AVE平方根均大于与其他因子的相关系数,表明各个因子之间具有良好的区别效度。

表4 各因子相关参考表

2.结构模型分析

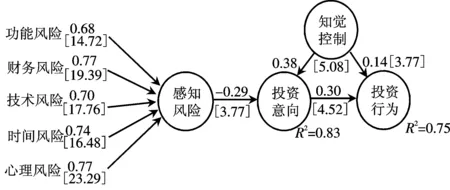

如图2所示,通过PLS回归,计算的投资意向R2值为0.83,投资行为R2值为0.75,说明所构建模型能解释投资意向和投资行为较高比例方差,模型可用于分析影响宝类基金顾客投资行为的相关因素。

图2 模型路径图

(1)假设检验。对于H1,数据通过检验(β=-0.29,T>2)H1成立。说明感知风险对宝类基金顾客投资意愿具有显著负向影响。只有通过控制相关因素降低感知风险,才能增强其投资意愿。对于H2,检验结果(β=0.30,T>2)支持假设H2。投资意向显著促进投资行为。对于H3,检验结果(β=0.38,T>2)显著,说明了知觉行为控制对于宝类基金的顾客投资意愿有显著正向影响。对于H4,检验结果(β=0.14,T>2)支持H4。数据显示知觉行为控制有利于投资行为,但在统计意义上不是特别显著,说明知觉行为控制主要调节投资意向并间接作用于投资行为,提高投资者的知觉行为控制能力,可以直接和间接地调节宝类基金的投资行为。

(2)风险分析。在各类感知风险中,投资者基于自身的在心理承受和财务损益方面的风险感知,大于基于投资产品的技术操作和功能层面的风险。

在感知风险中,首先是心理风险,说明投资者对宝类基金的自我情感敏感度较高。一方面投资者本身对于货币基金的投资风险缺乏承受能力,另一方面在投资宝类基金时增加心理风险。其次是财务风险,投资者难以承受操作失误或系统瘫痪、账号密码被盗、难以索赔等原因造成的财务损失,从而增加感知风险。而时间风险显著性居中。接着是技术风险,宝类基金多与互联网、手机客户端等相联系,操作期间可能出现数据传输中断、网络不顺畅、频宽不足、信号不稳定以及客户资料信息泄露等,这些技术风险随着网络的完善是逐步可控的。最后是功能风险,每一款宝类基金均能在保持较高流动性同时拥有比银行活期存款高得多的利息,大多数产品同时具有多种增值业务,均能较好地满足用户的余额理财要求,对客户的感知风险贡献率最低。

(3)风险感知因子分析。针对不同感知风险题项,用因子分析对众多风险感知题项提取公因子(见表5)。

结合因子分析的方法,提取3个主要因子就足够解释92.86%的特征值。根据因子不同载荷分布,我们命名这3个因子为:风险感知主体因子、风险感知效率因子和风险感知客体因子。感知主体因子主要反映出投资者比较关注的心理、技术和财务因素,是最为综合的因子。效率因子主要涉及投资者在时间方面的顾虑,感知客体因子涉及投资产品的具体功能等方面的信息。

表5 风险感知影响因素的公因子分析

3.不同人群投资行为与感知风险对比

宝类基金投资者男女无显著性差异,宝类基金投资主体多集中于18~25岁年轻人,不同年龄群体对感知风险在投资过程中影响不十分显著。但通过分析,受教育水平高低、月可支配收入多少以及投资宝类基金种类的不同均对投资者感知风险模型有不同影响。

(1)不同文化程度投资者感知风险。将样本分为本科学历以下和本科及以上两个群体(见表6)。

表6 不同文化人群感知风险对比

较高文化投资者感知风险显著削减投资意向,并降低未来投资行为。这部分投资者对宝类基金性质、结构、风险等有相对较清楚的认识,对投资风险有较高承担力,因而感知风险对投资意向显著负面作用。相反,较低文化水平群体感知风险对投资行为负面影响不显著,投资意向对投资行为则有显著正面影响。而知觉行为控制能力对投资意向与投资行为影响不大,说明较低文化群体对于宝类基金这一金融创新产品缺乏系统认识和理解。总体上,低文化群体风险感知不显著,知觉行为控制能力不大,倾向非理性投资行为。高文化群体风险感知明显,知觉行为控制力强,投资倾向于知识支撑下的理性。

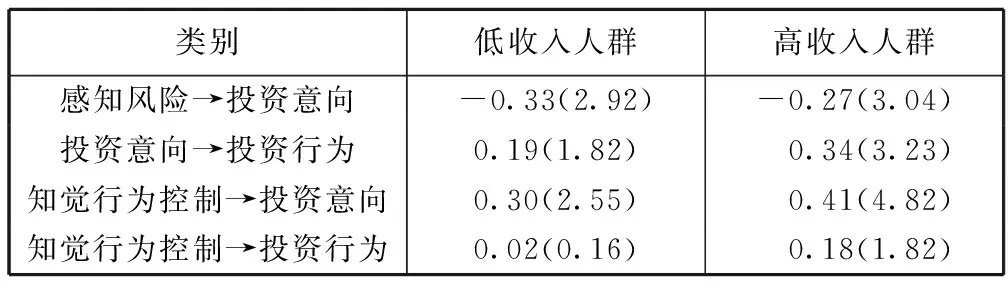

(2)不同收入投资者感知风险。将样本人口分为月可支配收入1 000元及以下和1 000元以上两个群体(见表7),相对于高收入群体,较低收入群体对感知风险更敏感。另外,知觉行为控制能力对投资意向与行为的作用不如高收入群体显著。这说明低收入群体本金少,所需资金流动性高,投资态度相对谨慎,因而对投资风险相对较为敏感。低收入群体会因为资金短缺、资金周转等现实因素影响投资行为,知觉行为控制能力对投资行为作用并不明显。总体来说,低收入群体具有更高的感知风险敏感度。

表7 不同收入人群感知风险对比

(3)投资不同种宝类基金的投资者感知风险作用对比。分别对投资不同种宝类基金的客户群进行研究(见表8)。结果表明,互联网系基金宝投资者有较强的感知风险并对投资意向有较强抵消作用,而其他系数差异不大。

表8 不同种类基金宝感知风险模型路径系数对比

互联网基金宝与网络联系密切,技术风险显著,网络环境的特殊性而使投资者产生担忧,因而感知风险对投资意向有较显著的负面作用。银行系基金宝的投资者感知风险对投资意向不显著,投资意向对投资行为的影响也较弱,但是知觉行为控制能力对投资意向和投资行为有显著作用。银行平台给投资者一种风险小、保障强的认知,因而会吸引客户投资。降低甚至消除客户感知风险对投资意向的负面影响。

四、结 语

感知风险对宝类基金用户投资意向具有显著负面作用,感知风险按显著性依次是感知心理风险、感知财务风险、感知时间风险、感知技术风险和感知功能风险。知觉行为控制能力对投资行为和意向具有正向控制作用。低学历群体相对高学历群体感知风险不显著,低收入群体相对高收入群体感知风险较敏感。各类基金宝感知风险按显著性依次是互联网类、基金类和银行类。

由此,建议设计宝类基金产品时,首先改进影响感知风险心理因素,降低财务感知风险,提高投资者购买意向。对各类基金宝,尤其是互联网系基金宝,要不断提高自身系统稳定性,完善其网站及客户端功能,提高系统抗病毒和抗攻击能力,保护投资者账号、密码及其他资料信息,降低投资者感知到技术风险和功能风险。设计产品时应注重宝类基金自身声誉,赢取消费者信任,让投资者更好地了解产品信息,提高知觉行为能力。同时,设计有明确细分市场和投资群体的基金产品,开发满足不同层次用户需求的理财产品。在保证宝类基金流动性特征的同时,满足不同感知风险和收益要求的用户群体,实现投资者与基金公司的双赢。

[1] 吴先锋,樊吉宏.基于感知风险的移动支付使用行为实证研究[J].统计与决策,2010(20):145-147.

[2] 杨 青,钱新华,庞 川.消费者网络信任与网上支付风险感知实证研究[J].统计研究,201l,28(10):90-93.

[3] 陈 捷,傅卫卫.余额宝类网络基金产品的法律定位及风险防范[J].金融理论与实践,2014(6):96.

[4] 罗长利,朱小栋.基于TAM/TPB和感知风险余额宝使用意愿影响因素实证研究[J].现代情报,2015,35(2):144-149.

[5] 张 喆,胡冰雁.感知风险对创新产品信息搜寻的影响[J].管理评论,2014,26(8):145-157.

[6] 董大海,李广辉,杨 毅.消费者网上购物感知风险构面研究[J].管理学报,2005,2(1):55-60.

[7] 杨永清,张金隆,李 楠,等.移动增值服务消费者感知风险前因的实证研究[J].管理评论,2012,24(3):115-123.

[8] Sjoberg L.Factors in risk perception[J].RiskAnalysis,2000,20(1):1-11.

[9] Cases A.Perceived risk and risk-reduction strategies in internet shopping[J].InternationalReviewofRetail, 2002, 12(4): 380-390.

[10] Miyazaki A D, Fernandez A .Consumer perceptions of privacy and security risks for online shopping [J].TheJournalofConsumerAffairs, 2001, 35(1): 27-44.

[11] Chen R , He F.Examination of brand knowledge, perceived risk and consumers’ intention to adopt an online retailer[J].TotalQualityManagementandBusinessExcellence, 2003,14(6):677-693.

[12] 张继勋,周 冉,孙 鹏.内部控制披露审计意见投资者的风险感知和投资决策[J].会计研究,2011(9):66-73.

[13] 高海霞.消费者的感知风险及减少风险行为研究[D].浙江大学管理学院,2013.

[14] Hoffmann A O, Thomas P, Joost M E.How investor perceptions drive actual trading and risk-taking behavior[J].JournalofBehaviralFinance, 2015,16(1): 94-103.

[15] 吴晓伟,李 丹,李继红.基于TAM和知觉风险网络竞争情报用户使用行为研究[J].情报科学,2010(6):93l-935.

[16] 王大海,姚 飞,郑玉香.基于计划行为理论的信用卡使用意向分析及其营销策略研究[J].管理学报,2011,8(11):1682-1689.

[17] Terasvirta T.SmoothTransitionRegressionModeling,AppliedTimeSeriesEconometrics[M].Cambridge: Cambridge University Press, 2004:222-242.

[18] Ralf B, Riedel J.Nonlinear interest rate reaction functions for the UK[J].EconomicModelling, 2010, 28(3): 1174-1185.

[19] 郝清民,郑 鹤.政策事件干预股市的平滑转换随机波动模型[J].系统工程,2015(5):25-32.

[20] 阿里巴巴集团.余额宝[EB/OL].https://financeprod.alipay.com/fund/index.htm, 2016-02-23.

Perceived Risk and Investment Behavior of the Payment Fund

Hao Qingmin, Wang Liyuan

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Focused on the impact of perceived risk on investment behavior, we firstly use Smooth Transition Regression to explore the negative impact of risk perception on investment intention and behavior from the perspective of overall perceived risk.Secondly, we analyze the different aspects of the perceived risk of the payment fund based on the technology acceptance model and the theory of planned behavior.Through controlling the variables of perceived behavior, we explore the effect of investment intention on investment behavior.The results show that investors’ psychological and financial risk perception is greater than the functional risk perception from products level; higher education has a significant improvement in risk perception; lower income groups are more sensitive to the risk compared with higher income groups.Compared with network and fund class, the relationship between risk perception of the bank class fund and its investment behavior is not significant.

payment fund; perceived risk; investment intention; investment behavior; perceived behavior control

2016-03-27.

国家自然科学基金资助项目(71071108);国家留学基金资助项目(201306255031).

郝清民(1969— ),男,副教授.

王丽媛,hblywly@126.com.

F832

A

1008-4339(2016)06-522-07

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

猪业科学(2021年3期)2021-05-21 02:05:38

活力(2019年19期)2020-01-06 07:35:50

中国外汇(2019年7期)2019-07-13 05:45:04

中国修辞(2017年0期)2017-01-31 05:41:04

湘潭大学学报(哲学社会科学版)(2014年6期)2014-02-28 19:52:27

对外经贸(2014年5期)2014-02-27 13:55:56

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16