国内能量饮料市场的“多”格局

2016-12-08 18:17戴佳娴

商界评论 2016年12期

戴佳娴

Monster已经确定将以“魔爪”这一品牌名,在今年进入中国。9月开始,产品已经出现在部分城市的超市货架上。尼尔森年度数据显示,2015年,中国功能饮料的销量增长了6.9%,而其中来自新产品的贡献达到了90%。借力可口可乐分销渠道,Monster对处于增长中的中国饮料市场,志在必得。

中国区能量饮料呈现出多品牌、多价格的格局。具体来看,包装选择以及价格定位有几个趋势:第一,运动型饮料,如脉动以瓶装为主,而能量型饮料则多选择罐装;第二,价格区间覆盖已经非常完整,低价、中间价位、高价均有相应产品。整体而言,由于成本以及产品定位等因素,罐装饮料价格更高;第三,以红牛为代表的能量饮料定价6~7元非常普遍。

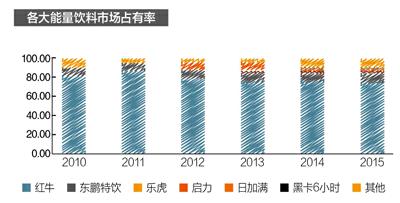

目前国内市场能量饮料的主要产品除红牛外,还有东鹏特饮、启力、日加满、乐虎、黑卡6小时等。从各品牌2010年至今的市场份额来看,红牛一直占据榜首,且保持在80%左右。东鹏特饮位居第二,但市场份额仅10%左右。启力自2012年开始占据一定份额,但从2014年起急剧下滑。从2015年的情况来看,红牛占比高达75.18%,占据功能性饮料四分之三的份额。东鹏特饮市场份额10.91%,同比上升 9%。

三大发展趋势不可忽视。

第一,专业性。大而空的健康概念已经无法满足人们的需求,只有具体成分真正健康的产品才会被市场所接受;消费者购买已更加有目的性,更加细分、具有特定功效的功能饮料将获得极大的发展空间。

第二,清淡型。在传统果汁、茶饮及碳酸饮料皆走势疲软,市场渐渐转向健康化与品质化的大背景下,以脉动为代表的“近水饮料”在近年,尤其是夏天展现出良好的销售势头。百事、康师傅、健力宝等软饮巨头也已经纷纷加码布局,推出维动力、海之言等多款产品。

第三,渠道下沉。城市消费市场逐渐趋于饱和,渠道下沉已经成为必然的选择,可口可乐和伊利等巨头公司都早已布局三线城市以及乡镇,通过构建更加完善的经销渠道享受下沉带来的增量空间。虽然能量饮料作为最近兴起的饮料品类还未完全饱和,但及早布局渗透率低、消费潜力较大的市场,将有利于市场份额的打开,抢占先机。同时,作为市场领军产品的红牛,也提出了“终端下沉、服务下沉,开发村镇市场,做到村村有红牛”的口号,通过深度分销的模式巩固其地位,在广东和广西经济发达的农村已有较好的销量。

猜你喜欢

初中生学习指导·提升版(2022年10期)2022-05-30

上海保险年鉴(2018年0期)2018-03-20

爱你(2016年6期)2016-11-26

IT时代周刊(2015年7期)2015-11-11

作文评点报·低幼版(2015年41期)2015-05-30

创业家(2015年1期)2015-02-27

食品工业科技(2014年9期)2014-03-11

计算机世界(2009年34期)2009-11-17

学与玩(2009年3期)2009-03-09