贸易开放视角下的地区税收竞争与经济增长

——来自中国的经验证据

2016-12-08 02:59程风雨

财经论丛 2016年5期

程风雨

(广州市社会科学院,广东 广州 510410)

贸易开放视角下的地区税收竞争与经济增长

——来自中国的经验证据

程风雨

(广州市社会科学院,广东 广州 510410)

经济全球化的深入使得一国之内税收竞争的增长效应更多地受制于对外开放因素的影响。本文基于2000-2013年中国29个省(市)的面板数据,旨在从贸易开放的视角实证考察税收竞争对经济增长的影响及作用机制。两阶段最小二乘法(2SLS)的研究结果表明,在影响区域经济增长方面,贸易开放与地区间税收竞争存在一定程度的策略替代性;面板门限模型(PTR)的运用,发现不同区域贸易开放度存在较大差异,从而形成税收竞争增长的类“N”效应。在考虑到贸易开放度区域异质的情形下,地区税收竞争依旧是促进区域经济增长的重要政策工具,注重税收竞争对政策工具的“精准”投放。

地区税收竞争;贸易开放;经济增长;策略性替代;门限效应

一、问题的提出

改革开放三十多年来,各地政府之间存在一定程度的税收竞争,而作为税收竞争的表征载体——税收优惠也一直在各地政府招商引资进而谋求经济增长的过程中扮演着重要的政策角色[1]。然而,部分税收优惠政策与税收法定原则相悖,容易滋生寻租和腐败空间,或诱发“逐底竞争”(RacetotheBottom),从而阻碍经济健康发展。尤其是2008年国际金融危机以后,国内外经济新常态的出现倒逼中央政府着手开展一系列税收优惠的清理工作,比如2013年11月党的十八届三中全会明确提出要“加强对税收优惠特别是区域税收优惠政策的规范管理,清理规范税收优惠政策”;2014年11月国务院62号文部署税收等优惠政策的专项清理。然而,2015年5月国务院却突然暂停此项工作,转而由中央“一刀切”取缔变为由各个地方分期逐步清理。

另一方面,贸易开放一直是推动我国经济发展的关键性因素之一。随着中国开放力度的提高,特别是自2013年11月开始,上海、天津、广东和福建等地自贸试验区的相继设立,使得对外开放对改革所起到的外部驱动作用进一步放大。对此,我们需要提出的问题是,在全球贸易开放规模不断扩大的今天,地区间税收竞争下的税收优惠是否存在异质性,以及贸易开放在其中发挥了怎样的作用?贸易开放对税收竞争增长效应存在什么样的影响?换言之,如何在包括财税在内的经济局势新常态的严峻背景下协调贸易开放、税收竞争与经济增长三者之间的关系正逐步成为摆在中国经济社会发展进程中的焦点问题之一。

二、文献回顾

国内主流结论坚持中国的确存在横向税收竞争[2][3][4][5]。而对于税收竞争增长效应的影响和方向,国内外文献却有两种不同观点。第一种,地区间的税收竞争对经济增长起阻碍作用。Judd(1985)[6]发现资本所得税竞争中存在诸如竞赛到底的情形,会损害经济增长;Lejour和Verbon(1997)[7]重点讨论了国际资本所得税竞争对家庭储蓄的负面作用,进而影响外国直接投资造成了经济局势的恶化;第二种,地区间的税收竞争对经济增长起促进作用。Feld等(2004)[8]提出税收竞争并不会阻碍经济增长;沈坤荣和付文林(2006)[2]发现通过税收优惠手段,地方政府可以提高公共服务融资能力,改善发展环境来间接推动当地经济增长;第三种,地区间横向税收竞争效应不确定。李涛等(2011)[9]推测存在某种因素,使得税收竞争对经济增长的阻碍作用被平衡甚至抵消,最终可能会产生正向增长效应,但未能明确与验证其要素所在与影响机理;邓子基和杨志宏(2012)[10]、王朝阳等(2012)[11]认为财税手段对县域经济增长的积极作用呈现不断弱化的趋势,且存在一定程度的区域异质性。

尽管古典、新古典到现代国际贸易理论都得出贸易开放会促进经济增长的结论,但在实证研究方面,对贸易开放增长效应的探讨却在一定争议,比如Edwards (1998)[12]、Franke和Romer(1999)[13]、Mercan 等(2013)[14]、Singh (2015)[15]等认为贸易开放与经济增长存在正相关关系。但是Rodriguez和Rodrik(2001)[16]却得出两者关系取决于贸易开放的指标设定与研究方法的选取,即并非呈现确定的正向关系;Jalles(2012)[17]以东亚国家面板数据为例,发现从长期看贸易开放并不会影响经济增长。相比较而言,大量应用中国数据的实证研究发现,贸易开放却会显著促进中国宏观整体与区域经济增长(郭熙保和罗知,2008;胡翠等,2015)[18][19]。

相比于既往文献,本文边际贡献在于三点:其一,从理论的拓展上看,我们将贸易开放嵌入税收竞争对经济增长的影响架构之内,通过探讨贸易开放与税收竞争两者对经济增长的交叉影响以及税收竞争非线性增长效应,丰富了开放经济条件下地区间税收竞争的相关研究;其二,从现象的解释上看,为中国过去改革开放三十年高税收负担和高经济增长率并存的双高“悖论”提供贸易开放视角下的解释与经验验证;其三,从政策含义上看,考虑贸易开放差异条件下税收竞争增长效应的变化,为处于当下包括财税在内的经济新常态大背景下,如何进一步扩大对外开放水平,合理运用好现代财税工具来加快经济增长方式转变提供一定的启示。

三、模型设定及变量说明

(一)经验分析方法

如果仅局限在财政领域内探讨税收竞争的增长效应,那么这一问题的研究目前已经取得一定的成果,然而我们认为应该继续以此为基础,对关于贸易开放对税收竞争增长效应的影响从两个方面进行深入拓展:一是通过检验税收竞争与贸易开放对中国省域经济增长的作用是否存在策略替代性,考察如何将税收竞争增长效应融入到开放经济的现实环境中;二是检验税收竞争对经济增长的影响是否存在以贸易开放度为门限变量的非线性特征,借以从贸易开放度差异视角具体探讨中国税收竞争增长效应问题。相应地,上述两方面实证模型具体设定为:

第一拓展模型设定:

由新古典经济增长理论可知,一国经济增长一般来源于以下两方面因素:一是基本生产要素,主要由资本品投入与人力要素构成;二是全社会生产率A,主要由综合效率要素投入而产生的生产驱动力,它可以使得整个生产函数边界外向扩张(规模报酬递增)或内向收缩(规模报酬递减)。国内外研究表明地区间税收竞争会影响一个地区或社会生产效率(或技术水平)[2]。同时,外向型经济结构通常伴随着生产效率的提高,贸易开放也会有利于经济增长[20]。从此研究思路出发,本文尝试将贸易开放和税收竞争作为全社会生产率A的助推器。据此,本文通过拓展Cobb-Douglas生产函数得到如下计量模型1为:

(1)

上式(1)中i、t分别代表地区与年份,Y代表国内生产总值,Open代表贸易开放度,Tcompe代表税收竞争;K代表资本品要素投入,L代表劳动要素投入,α、β则分别代表这两种生产要素对技术水平的影响参数。考虑到上文提及产出增长的助推器效应,此处借鉴Hultenet al.等(2006)[21]、刘生龙和胡鞍钢(2010)[22]的方法直接将贸易开放(Open)和税收竞争(Tcompe)两变量作为多元组合项纳入生产效率项A中,具体如下:

A(Open,Tcompe,t)=Ai0eχitOpenitγitTcompeitφit

(2)

上式(2)除了(1)中共同的变量外,Aio代表全要素生产率的初始水平,λi代表外生技术的调整率,γ和Φ分别代表贸易开放和税收竞争的要素弹性。将式(2)式代入式(1)两边同除以Lit后取自然对数,整理后得到:

lnyit=lnAi0+χit+γitlnOpenit+φitlnTcompeit+αlnKit+(β-1)lnLit

(3)

在影响经济增长方面,假设贸易开放水平与税收竞争存在相互替代关系,即贸易开放水平程度越高,则税收竞争对经济增长的驱动作用越低;反之,贸易开放水平程度越低,则税收竞争对经济增长的驱动作用越高。为验证上述观点,需要在式(3)中引入贸易开放与税收竞争交乘项(lnOpen·lnTcompe)。另外,根据既有的研究文献,式(3)还加入一组控制变量作为控制影响经济增长的其他重要因素,包括城镇化率(lnU)、创新因素(lnPa)、消费水平(lnCon)以及财政支出(lnExpe),从而得到本文计量模型的最终表达式(4):

lnyit=C+α1lnKit+α2lnLit+α3lnOpenit+α4lnTcompeit+α5lnTcompeit×lnOpenit+α6lnUit+α7lnPait+α8lnConit+α9lnExpeit+εit

(4)

第二拓展模型设定:

我们尝试借鉴Hansen(1999)[23]文献方法*篇幅有限,面板门估计原理见Hansen(1999)[25]文献。,在模型(4)的基础上将贸易开放度设定为门限变量,构建地区间税收竞争影响经济增长的单一面板门限模型为:

lnyit=α1lnKit+α2lnLit+α3lnTcompeitD1(lnOpenit≤γ)+α4lnTcompeitD2(lnOpenit>γ)+α5lnUit+α6lnPait+α7lnConit+α8lnExpeit+εit

(5)

双重面板门限模型为:

lnyit=C+α1lnKit+α2lnLit+α3lnTcompeitD1(lnOpenit≤γ1)+α4lnTcompeitD2(r1

(6)

(二)变量说明

1.被解释变量:人均产出(y)。本文采用省域国内名义生产总值除以劳动力人口,并以2000年为基期的GDP平减指数进行缩减。

2.核心解释变量:(1)资本品投入(K)。借鉴“永续盘存法”来计算资本要素投入,其计算公式为 Kt=It/Pt+(1-δ)Kt-1。其中,Kt、Kt-1分别表示当期与前一期实际资本品投,Pt代表当期固定资产价格指数,It代表当期名义固定资产投资额,期初即2000年的资本品投入采用张军等(2004)[24]提供的数据,并按照惯例取折旧率δ为9.6%;(2)劳动要素投入(L)。本文采用省域年末全社会从业人数来衡量;(3)贸易开放度(Open)。本文采用省域进出口总额占GDP的比重去衡量,其中进出口总额采用当年人民币与美元兑换汇率均值折合成人民币;(4)税收竞争指数(Tcompe)*基于研究方法的差异与适宜性,目前关于地区税收竞争的衡量的文献主要集中在以下两个方向。一是使用税收负担指标,采用空间计量的方法来探讨,如郭杰和李涛(2009)[1];二是采用借鉴傅勇和张晏(2007)[25]的做法,构建省际相对税收指标,通过非空间计量方法来研究,如张福进等(2014)[26]。本文以第二个研究范式为拓展基础。。借鉴傅勇和张晏(2007)[25]关于地方政府竞争程度指标的做法,本文构建税收竞争指数计算公式为Tcompeit= (Taxt/GDPt) / (Taxit/GDPit)。其中,式中分子部分衡量的是全部省(市)t年平均实际税率,分母部分则衡量的是各个省(市)t年实际税率。此方法构建的税收竞争指数实质是通过实际相对税率的变化去衡量税收竞争的激烈程度,具体而言,某个地区实际相对税率越低,则税收竞争的强度越高,相应地该地区税收负担也越小。

3.控制变量:(1)城镇化率(U)。本文采用该省(市)城镇人口占年末总人口比例来衡量;(2)创新因素(Pa)。在新经济增长理论中,创新因素是地区经济增长的重要因素之一,也是内生性技术进步的主要表征。本文采用省(市)专利申请授权数量来衡量;(3)消费水平(Con)。作为拉动经济增长的三架马车之一,国内消费水平的高低对经济增长的影响程度越来越大。本文采用省(市)消费总额来衡量;(4)财政支出(Expe)。现有文献关于财政支出对经济增长的作用还莫衷一是,但其对经济增长的影响却是毋庸置疑。本文采用各省(市)财政支出(一般预算支出)占GDP的比重来衡量。

(三)数据来源与描述性统计

考虑到数据的齐整性,本文最终采用2000-2013年全国29个省(市)的面板数*西藏数据后发制人较多,1996年以后重庆数据并入到四川,同时也未使用港澳台3个地区数据。因此本文对其加以剔除,最终选用样本包含29个(市、自治区)。。为了与相关实证模型保持一致,同时也为了消除异方差影响,对所有变量进行对数化处理。以上变量中除税收数据来源于历年《中国税务年鉴》外,其余变量数据均来源于历年《中国统计年鉴》以及《新中国六十年统计年鉴汇编》,鉴于每年价格变动影响,相关数据均以2000年为基期进行折算。本文实证模型所涉及变量的描述性统计见表1。

表1 变量的描述性统计(观测值=406)

资料来源:具体见文中所述。

四、估计结果分析

(一)税收竞争与贸易开放的策略替代性

采用“对中(centering)”方法来降低交叉项带来的多重共线程度,即在构建含有多项式或交互效应模型前,将贸易开放变量减去其均值得到以零为中心分布的新变量,进而进行回归以使得回归系数具有更小标准误。在此处理基础上,利用模型式(4),分别使用面板混合最小二乘法(POOLED)、随机效应估计法(RE)以及固定效应估计法(FE)这三种方法来估计税收竞争与贸易开放对经济增长的交叉影响,具体回归结果见表2。结果显示,F检验的P值为0.0000,即FE明显优于POOLED,进一步通过hausman检验,发现在1%水平下F检验的P值显著拒绝原假设,即FE比RE更适用于该模型。因此,我们以固定效应模型作为基准模型进行深一步分析。采用Davidson—MacKinnon(1993)[27]的方法,得到其检验统计量为6.963467,在1%水平下P值显著拒绝不存在内生性问题的原假设,表明对于经济增长而言,贸易开放存在内生性问题。因此,在表2中(4)列以贸易开放的一阶与二阶滞后变量作为其自身的工具变量,在采用两阶段最小二乘法(2SLS)进行估计前,先结合多种统计检验对以上提到的工具变量加以评判。结果显示:不可识别检验下P值为0.0000,显著拒绝识别不足原假设;对工具变量相关性检验下,Cragg-Donald Wald F 统计值远远大于Stock-Yogo 检验在10%水平下的临界值,表明显著拒绝工具变量是弱识别的零假设;过度识别Sargan检验的伴随概率为0.2226,表明在10%显著性水平下不拒绝工具变量是过度识别的零假设,即选取工具变量具有严格外生性。综之,将贸易开放度(Open)的一阶和二阶滞后项设定为工具变量是合理有效的。

表2 OLS及两阶段最小二乘法(2SLS)回归结果

注:(1)与(2)列的R2是调整后R2值,(3)列中的R2是总体R2值,(4)列R2是中心化R2值;“*** ”、“** ”和“* ”分别代表1%、5%和10%的统计显著性水平。

从宏观比较看,根据Wald以及F统计量检验结果,四种不同估计方法下的回归模型整体上具有显著性,且解释变量的系数符号也基本保持一致,这在一定程度上证明回归结果的稳健性。细分对比FE模型,我们进一步发现,在采用工具变量法控制内生性问题后,回归结果中贸易开放、税收竞争和两者交叉项的统计显著性明显提高,其中前两项的估计系数也显著提高,这充分表明:贸易开放度的内生性问题使得非工具变量下的最小二乘估计产生明显的向下偏倚,贸易开放确实是影响税收竞争增长效应的重要因素,因此,我们采用面板固定效应模型下工具变量法也是十分必要的。

从(4)列计量结果可以看出:贸易开放(lnOpen)对于经济增长具有促进作用,且在5%统计水平下显著。这与国内主流研究相一致,即对外开放是我国近年来经济增长的重要源泉之一。税收竞争(lnTcompe)对于经济增长的回归系数在5%统计水平下显著为正,这与李涛等(2011)[10]研究结论较为一致,即地区间税收竞争有助于经济增长率的提高。对于贸易开放与税收竞争的交叉项(lnOpen·lnTcompe)而言,其对经济增长的回归系数显著为负,这与之前的理论假说完全一致。也就是说,贸易开放通过影响税收竞争进而影响经济增长的效应为负向,即贸易开放与地区间税收竞争二者之间存在替代关系。我们认为这其中的原因可能在于:根据古典区域贸易理论可知,贸易开放的增强可以为本区域引进所需的各类生产要素(如物质资本、人力要素与技术)和产品,进而促进生产效率的提高。相比较而言,税收竞争在发挥要素吸引与集聚作用的同时,要以当地财税收入总额的缩减甚至财政供给能力的降低为代价,因此在贸易开放已经起到知识技术等要素溢出效应的条件下,相应会弱化经济增长对税收手段的依赖程度,从而导致一定程度替代关系的存在。在我国特有的财税体制与改革开放阶段性发展下,这种交叉替代作用将得到进一步放大,境内税收活动的影响也日益深刻(程风雨,2015)[28]。当然,此种替代关系所含有的具体特征及性质还需要后续深层次的探讨。

资本要素投入(lnK)对经济增长的回归系数为0.282,并且在5%统计水平下显著为正,表明资本投入依然有助于我国经济的稳定增长;值得注意的是,劳动要素(lnL)对经济增长在1%统计水平下具有显著的阻碍作用,这似乎与类似的研究结论不一致。究其原因,可能是本文未对普通劳动力与人力资本进行区分,而现有经济体制机制下我国人力资本通过技术创新溢出去实现对经济增长的促进作用已经接近临界值,其对经济增长具有显著的负向作用[29][30]。

此外,(4)列结果还显示了控制变量对经济增长的影响程度与方向。其中,创新因素(lnPa)与经济增长正相关且存在统计上的显著性,表明技术创新有利于中国当下经济发展状况的改善。城镇化水平(lnU)对经济增长呈现显著的正效应,表明一国城市化对区域经济增长具有积极的影响。国内居民消费水平(lnCon)对经济增长具有显著的促进作用。尽管财政支出(lnExpe)与经济增长具有正相关关系,但未能通过显著性检验,表明财政支出对经济增长的拉动作用存在一定的限制。这可能是由于在经济新常态下,财政政策工具所诱发的需求偏好、知识外溢等效应对经济增长未能形成有效的传导机制所致。

(二)税收竞争增长效应是否具有非线性

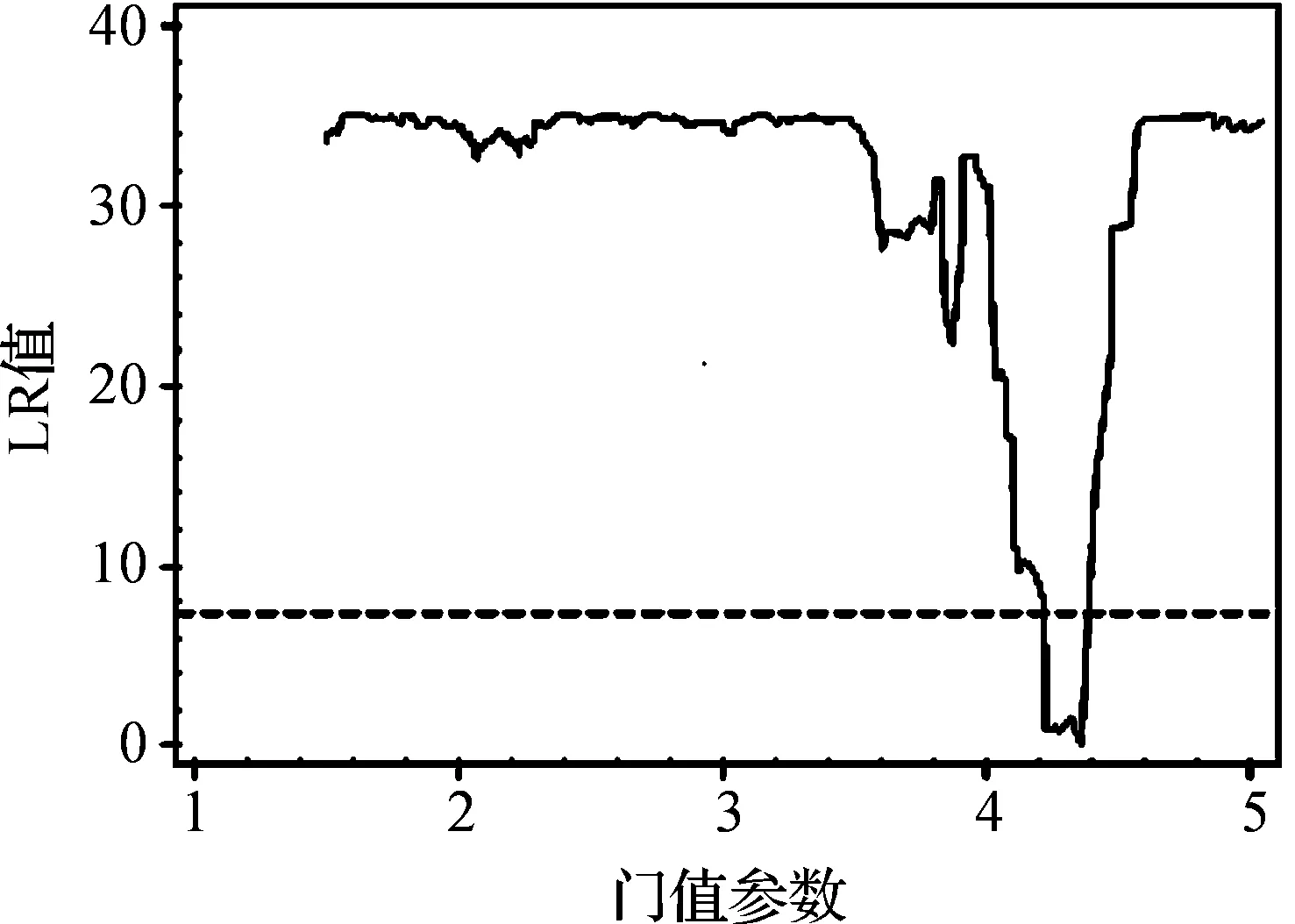

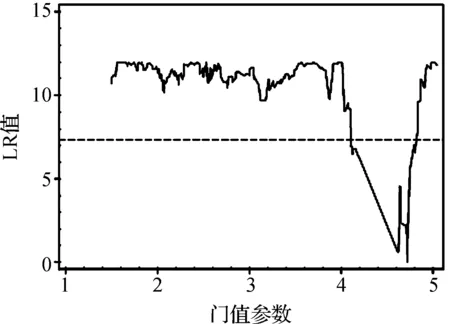

与前一部分不同的是,此时贸易开放度(open)作为模型门限变量,借以考察税收竞争在不同贸易开放度下对经济增长影响的区间性特征。在模型(5)与(6)的基础上,依次假定不存在门限值、一个门限值、两个门限值这三种情形并分别采用自抽样法(Bootstrap)反复检验300次。同时,为了保证检验结果的稳健性,我们还做了三重门限值的估计判断。估计结果列于表3。表3结果显示,以上情形下门限值至少在5%统计水平下显著,所得门限值分别为4.362、4.717和4.612。但由于第三个门限值4.612是介于前两个门限值之间,加之为了降低自由度的损失,我们选择双重面板门限模型就可有效衡量依赖变量(γ)变化对被解释变量的影响程度。通过绘制似然比(LR)函数图更能清楚展示门限估计值与置信区间的分布情况。门限参数的估计值是使得LR值为零时的取值,在本模型中其值分别为4.362(见图1)和4.717(见图2),相应地其置信区间即为两图中虚线以下部分构成。综之判断,以上两个门限值的估计结果都是统计显著的,且其置信区间分布也比较合理,因此可以确定在面板门限模型中存在两个显著的门限值。

图1 第一个门限值与置信区间

图2 第二个门限值与置信区间

门限类型F值P值门限值临界值1%5%10%单一门限20.49**0.0334.36231.1417.6112.57双重门限16.06***0.0074.7174.36215.8612.028.28三重门限10.97***0.0004.6127.555.504.14

注:“*** ”、“** ”和“* ”分别代表1%、5%和10%的统计显著性水平。

表4 面板门限回归模型结果

注:“*** ”、“** ”和“* ”分别代表1%、5%和10%的统计显著 性水平,括号内是z值。

根据以上门限值的估计结果,按照贸易开放度水平的差异我们可以将29个省(市)划分为低贸易开放度(lnOpen≤4.362)、中等贸易开放度(4.362

通过对表4中差异化贸易开放度省份的估计参数进行比较,我们可以发现,随着贸易开放度的提高,地区间税收竞争对区域经济增长的影响会呈现类“N”形的非线性关系。具体而言,当贸易开放度低于4.362时,税收竞争系数为正,在10%统计水平下显著,表明地区间税收竞争有助于经济增长;当贸易开放度大于4.362并小于等于4.717时,税收竞争系数为负,且通过1%显著性水平检验,表明地区间税收竞争阻碍经济增长;当贸易开放度大于4.717时,地区间税收竞争对经济增长的正向影响显著提高,即税收竞争强度每提高1%,会促进区域经济提高0.201%。分析其中的影响机理是,在贸易开放水平较低的地区,贸易开放引致的要素溢出效应有限,税收竞争对区域经济增长的影响较大,即由提高税收竞争带来的税收优惠会更为有效地促进经济发展;随着贸易开放度的提高,在最终降低国内市场的分割程度之前,还存在一个加剧国内市场的分割程度的过渡阶段[31][32],此时国内市场分割的加剧,限制了税收工具对要素跨区集聚的能力,提高地区间税收竞争强度会造成财政公共服务能力的降低,同时却未能得到地区全要素生产率提高的有效补充,从而产生税收竞争与经济增长的负相关关系;而当贸易开放度处于较高阶段时,国内市场的统一程度的提高带动要素流动性增强,最终使得税收竞争对经济增长的积极作用将远远大于消极作用。此外,从表4回归结果中我们还可以看出,资本要素(lnK)与经济发展水平的弹性为0.104,但并不显著,其余变量估计系数的符号与变化趋势都与前文表2所列回归结果相一致,此处不再赘言。

五、结论与政策启示

本文的研究结论可以归纳为以下三个方面:(1)在影响区域经济增长方面,贸易开放与地区间税收竞争存在一定程度的策略替代性。在未区分贸易开放区间的情形下,贸易开放通过影响税收竞争进而影响经济增长的效应为负向,而在将贸易开放区间明确划分后,在中等贸易开放水平下,地区间税收竞争对经济增长也存在阻碍作用。(2)地区间税收竞争的确存在非线性增长效应,即税收竞争对区域经济增长的影响会由于贸易开放度的差异而表现出显著的门限效应。(3)在考虑到贸易开放度区域异质的情形下,地区间税收竞争的存在依旧是促进区域经济增长的重要政策工具之一,这也再次印证了李涛等(2011)[10]所得出的研究结论。本文的研究结论有助于从一个新的视角即贸易开放维度来理解地区间税收竞争的经济增长效应,从这个研究切入点分析,本文的探讨则是从进一步扩大对外开放的特定发展政策中去挖掘解释我国财税政策促进经济发展的现实经济原因。基于此,我们得到以下三点启示:

第一,应考虑不同地区贸易开放水平与发展现状,统筹兼顾包括税收竞争在内的财税工具对经济增长的综合作用。在开放经济条件下,当前我国绝大部分省(市)贸易开放仍处于较低水平阶段*结合本文结论,采用中位数方法测得,具体内容备索。,合理区间内税收竞争手段仍是促进区域经济发展的重要因素。

第二,现阶段我国需要继续重视贸易开放对区域经济社会的驱动作用,把握好国内财税与贸易政策的互动关系。借助贸易开放对现有体制机制的倒逼效应,紧紧抓住“一带一路”和自由贸易试验区等重大发展战略契机,提高沿海地区的贸易开放质量与水平,加速内陆地区的对外开放步伐。

第三,在区域财税供给能力收紧的现实背景下,“精准”把握财税工具的现实发力点。过去粗放性经济增长模式使得税收竞争更多强调各类生产要素的引入与占用的规模,而忽略或者不重视其所带来隐形牺牲与付出,如环境污染以及公共财政支出的削减。在向集约型经济增长方式转变的过程中,地区税收竞争则更应偏向政策工具的“精准”投放,强调在开放经济下加强对税收工具运用实效的追求,合力推动“供给侧结构改革”目标的实现。

[1]郭杰,李涛.中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009 ,(11):54-64.

[2]沈坤荣,付文林.税收竞争,地区博弈及其增长绩效[J].经济研究,2006,(6):16-26.

[3]李永友,沈坤荣.辖区间竞争,策略性财政政策与 FDI 增长绩效的区域特征[J].经济研究,2008,(5):58-69.

[4]袁浩然.中国省级政府间税收竞争反应函数的截面估计[J].统计与决策,2010 ,(17):84-87.

[5]吴俊培,王宝顺.我国省际间税收竞争的实证研究[J].当代财经,2012,(4):30-40.

[6]Judd K.L.Redistributive taxation in a simple perfect foresight model[J].Journal of public Economics,1985,28(1):59-83.

[7]Lejour A.M.,Verbon H.A.A.Tax competition and redistribution in a two-country endogenous-growth model[J].International Tax and Public Finance,1997,4(4):485-497.

[8]Feld L.P.,Kirchgässner G.,Schaltegger C.A.Fiscal Federalism and Economic Performance:Evidence from Swiss Cantons[R].Marburger volkswirtschaftliche Beiträge,2004.

[9]李涛,黄纯纯,周业安.税收,税收竞争与中国经济增长[J].世界经济,2011,(4):22-41.

[10]邓子基,杨志宏.省管县改革,财政竞争与县域经济发展[J].厦门大学学报(哲学社会科学版),2012,(4):73-81.

[11]王朝阳,余玉苗,袁灵.财政扶贫与县域经济增长的实证研究[J].财政研究,2012,(6):23-25.

[12]Edwards S.Openness,productivity and growth:What do we really know?[J].The Economic Journal,1998,108(447):383-398.

[13]Romer D.H., Frankel J.A.Does trade cause growth?[J].American Economic Review,1999,89(3):379-399.

[14]Mercan M.,Gocer I.,Bulut S.,et al.The effect of openness on economic growth for BRIC-T countries:Panel data analysis[J].Eurasian Journal of Business and Economics,2013,6(11):1-14.

[15]Singh T.Trade openness and economic growth in Canada:An evidence from time-series tests[J].Global Economy Journal,2015,15(3):361-407.

[16]Rodriguez F.,Rodrik D.Trade Policy and Economic Growth:A skeptic’s Guide to the Cross-national Evidence[M].NBER Macroeconomics Annual 2000,Volume 15.MIT Press,2001:261-338.

[17]Jalles J.T.Openness,regional trade agreements and growth:Evidence from Asia[J].Asian Economic Journal,2012,26(1):63-85.

[18]郭熙保,罗知.贸易自由化,经济增长与减轻贫困——基于中国省际数据的经验研究[J].管理世界,2008,(2):15-24.

[19]胡翠,林发勤,唐宜红.基于 “贸易引致学习” 的出口获益研究[J].经济研究,2015,(3):172-186.

[20]Miller S.M.,Upadhyay M.P.The effects of openness,trade orientation,and human capital on total factor productivity[J].Journal of development economics,2000,63(2):399-423.

[21]Hulten C.R.,Bennathan E.,Srinivasan S.Infrastructure,externalities,and economic development:A study of the Indian manufacturing industry[J].The World Bank Economic Review,2006,20(2):291-308.

[22]刘生龙,胡鞍钢.基础设施的外部性在中国的检验:1988-2007[J].经济研究,2010,(3):4-15.

[23]Hansen B.E.Threshold effects in non-dynamic panels:Estimation,testing,and inference[J].Journal of econometrics,1999,93(2):345-368.

[24]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004,(10):35-44.

[25]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3):4-12.

[26]张福进,罗振华,张铭洪.税收竞争与经济增长门槛假说——基于中国经验数据的分析[J].当代财经,2014,(6):32-42.

[27]Ben-David D.Equalizing exchange:Trade liberalization and income convergence[J].The Quarterly Journal of Economics,1993:653-679.

[28]程风雨.公司所得税与净出口:促进还是阻碍——基于跨国面板数据的实证研究[J].国际贸易问题,2015 ,(5):145-153.

[29]林毅夫.后发优势与后发劣势[J].经济学 (季刊),2003,2(4):989-1004.

[30]姚先国,张海峰.教育,人力资本与地区经济差异[J].经济研究,2008,(5):47-57.

[31]陈敏,桂琦寒,陆铭,陈钊.中国经济增长如何持续发挥规模效应?——经济开放与国内商品市场分割的实证研究[J].经济学(季刊),2008,7(1):125-150.

[32]陆铭,陈钊.分割市场的经济增长——为什么经济开放可能加剧地方保护?[J].经济研究,2009,(3):42-52.

(责任编辑:风 云)

Inter-regional Tax Competition and Economic Growth from the Perspective of Trade Openness:Evidence from China

CHENG Feng-yu

(Guangzhou Academy of Social Sciences,Guangzhou 510410,China)

The deepening of economic globalization has made the growth effects of inter-regional tax competition more and more subject to the influence of trade openness .Based on the panal data of China’s 29 provinces from 2000 to 2013,the paper aims to empirically examine the influencing factors and mechanism of inter-regional tax competition from the perspective of trade openness.Results of 2SLS estimation show that there is a strategetic substitution relationship between trade openness and inter-regional tax competition with regard to the effects on regional economic growth; With the help of PTR,the paper finds that there is a disparity of trade openness in different regions ,thus creating an N-shape effect of tax competition on economic growth.It also shows that even when regional disparity of trade openness is taken into consideration,the inter-regional tax competition is still one of the important policy instruments to promote regional economic growth,and we should attach importance to the “precision” in its application.

inter-regional tax competition; trade openness; economic growth; strategetic substitution; threshold effect

2015-01-15

教育部哲学社会科学研究重大课题攻关项目(13JZD010);广州国家中心城市研究基地项目(GZ150909);广州市社会科学院青年研究课题项目(QN201605)

程风雨(1981-),男,安徽合肥人,广州市社会科学院助理研究员,博士。

F74; F810.424

A

1004-4892(2016)05-0011-09

猜你喜欢

学术论坛(2018年4期)2018-11-12

现代企业文化·综合版(2017年5期)2017-06-14

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

管理现代化(2016年5期)2016-01-23

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28

小主人报(2015年23期)2015-02-28