机构投资者增加了个股的短期风险吗?

2016-12-07 06:18陈灿

华东经济管理 2016年9期

陈 灿

(上海交通大学上海高级金融学院,上海200030)

机构投资者增加了个股的短期风险吗?

陈 灿

(上海交通大学上海高级金融学院,上海200030)

文章基于2010-2015年的资金流量周度数据,构建时变系数向量自回归(TVP-VAR)模型对机构投资者短期交易行为进行分析。实证结果表明,机构投资者在市场稳定时期更倾向于规避风险,在牛市阶段更倾向于追求风险。机构大量买入后,个股的异质波动率和换手率显著提高,这一现象在牛市期间更为显著。机构投资者在个股层面并没有起到稳定器的作用,而是增加了个股的风险。

机构投资者;波动性;TVP-VAR

一、引言

近年来,机构投资者在市场中所占比例不断提高,他们的行为也受到越来越多的关注。传统观点认为,机构投资者是理性的价值投资者,能够起到市场稳定器的作用。然而国内外不断有研究发现,机构投资者也存在放大风险、降低市场稳定性的另一面。在投机性更强的A股市场中,机构投资者会有怎样的交易行为呢?机构投资者的交易行为又将对市场产生怎样的影响呢?

本文基于周度的资金流量数据,通过TVP-VAR模型分析了A股市场上机构投资者的交易行为。实证结果证明,机构投资者在市场较为稳定的时候倾向于规避风险,在牛市阶段倾向于追求风险。在机构投资者大量买入之后,个股具有更活跃的交易和更高的异质波动率,机构投资者增加了个股风险,这一现象在牛市阶段更加明显。

本文创新之处主要有两点:①本文使用周度资金流量数据来衡量机构投资者的交易行为,相比季度和半年度的机构持仓数据,周度数据能够更好地分析机构投资者交易的短期特征。②本文使用时变参数向量自回归(TVP-VAR)模型来刻画机构投资者交易行为与个股风险之间的关系,考虑了市场状态对机构投资者行为的影响。

二、文献综述

(一)短期风险的衡量

在对股票短期风险的研究中,异质波动率风险和换手率风险是被广泛关注的两类短期风险,在A股市场也有非常稳健的结果,本文着重对这两种风险进行研究。

异质波动率在Ang等人(2006)[1]中被定义为股票收益中不能被解释部分的波动,Ang等人(2006)[1]把股票收益中不能被解释的部分定义为Fama-French三因子模型的残差。Chen和Petkova(2012)[2]认为异质波动率更高的股票具有更大的风险。异质波动率与个股收益具有紧密联系。Ang等人(2006)[1]发现,异质波动率较高的股票未来具有较低的收益,该现象非常稳健,不受股票本身大小、成长性、历史表现和流动性等特征的影响。McLean(2010)[3]认为

异质收益率对股票未来收益有显著影响,实证结果表明只有在高异质波动率的股票中才存在反转效应;当异质波动率较低时,美国股票市场上的反转效应消失。中国A股市场的实证结果也同样表明,异质波动率风险影响了股票的预期收益。左浩苗等人(2011)[4]证实了异质波动率风险在中国A股市场的存在,他们认为这一结果是由异质信念导致的。杨华蔚等人(2007)[5]证明,特质波动率和个股换手率之间具有高度正相关性,高特质波动率和高换手率都预示着较低的未来收益。

换手率也是我国A股市场重要的风险因子。对于换手率风险,我国A股市场和发达市场结果差异较大。发达市场换手率高的股票未来具有显著的正超额收益。Keniel(2012)[6]研究了41个国家的换手率效应,发现高换手率的股票未来具有高溢价。而在我国市场,高换手率往往预示着显著的负超额收益,高换手率的股票预期收益更低。田利辉和王冠英(2014)[7]通过检验1995-2012年的周数据发现,A股市场上换手率与股票的预期收益呈显著负相关,换手率是中国股市的重要定价风险因子。苏冬蔚和麦元勋(2004)[8]、张峥和刘力(2006)[9]也都得出了类似的结论,验证了换手率与预期收益的负相关关系。

(二)机构投资者与个股风险的关系

机构投资者的加入能否降低个股风险一直是学术界所关注的问题。传统观点认为,理性的机构投资者更偏好于长期投资和价值投资,有助于发现股票真实的内在价值,从而降低市场和个股的波动。De Bondt and Thaker(1985)[10]、Chorpra et.al(1992)[11]、Hirshleifer等(1994)[12]、Lipson and Puckett(2007)[13]都持这种观点。

然而,越来越多的研究者开始关注机构投资者增加波动与风险的可能性。Delong等(1990)[14]认为机构投资者很可能利用自身信息优势和个人投资者的正反馈交易倾向,对个股进行投机性交易,这种行为会让股价更多地偏离自身价值。Shiller和Pound(1989)[15]、Froot等(1992)[16]和Scharfstein和Stein(1990)[17]从不同角度解释了羊群效应,机构投资者的羊群效应会加剧市场与个股的风险。机构投资者的业绩压力是波动增加的原因之一,Dannis和Strickland(2002)[18]发现,机构投资者出于业绩压力会选择惯性交易策略,加剧了股价对内在价值的背离。机构投资者的大单交易也会增加波动性,Gabaix等(2006)[19]发现机构的大额交易会造成较大的异常收益和成交量,导致波动性的升高。

我国学者对于机构投资者与风险之间相互关系的认知并不一致。2008年之前,A股市场机构投资者占比较少,很多学者认为机构投资者在市场中发挥了稳定器作用。胡大春和金赛男(2005)[20]、姚姬和刘志远(2005)[21]都发现,基金持股比例更高时,股票的波动性更低。祁斌等人(2006)[22]发现控制公司规模之后,机构持股比例与股票波动呈显著的负相关关系。2008之后,机构投资者比例大大提高,越来越多的研究者发现机构投资者并不一定能够平稳市场。姚姬和刘志远(2008)[23]发现,基金投资虽然减弱了日内震荡,却强化了市场的萧条和繁荣周期。陈国进等人(2010)[24]分析2007-2008年的数据发现,由于基金持有人不断申购赎回叠加机构投资者利用市场投资者行为偏差的双重因素,机构投资者对市场的暴涨暴跌有助推器作用。蔡庆丰和宋友勇(2010)[25]认为我国基金业的跨越式发展实际上增加了机构重仓股的波动。陈莹等人(2010)[26]运用计算实验金融方法,验证了当羊群效应更强时市场波动更高。胡金焱和亓彬(2012)[27]认为机构在大盘收益为正的时候能够起到稳定作用,在大盘收益为负的时候反而会加剧波动。史永东和王谨乐(2014)[28]用得分匹配模型检验了机构投资者是否能够稳定市场,结果表明在市场上升阶段机构投资者提高了波动性,而市场下降阶段机构虽然没有提高波动性,但也无法阻止股价下行。

资金流向数据能够很好地揭示机构投资者的投资行为。Barber等人(2009)[29]把单笔交易量在5万美元以上的交易定义为机构投资者交易,研究了个人投资者和机构投资者的交易行为对股价长期和短期的影响。Shanthikumar(2003)[30]、Hvidkjaer(2006)[31]、Malmendier和Shanthikumar(2007)[32]都使用了类似的方式,通过资金流向数据研究投资者行为特征。

三、研究设计

(一)变量的定义与计算方法

1.投资者净流入(NIF)的计算

本文使用Wind数据库的资金流量周度数据来计算投资者净流入。Wind数据库分别统计了机构投资者和散户每周买入卖出的资金总量,本文把每周机构投资者的总买入金额(InflowInstitutioni,t)和总卖出金额(OutflowInstitutioni,t)之差定义为机构投资者净流入金额(Ins_NIFi,t)。为了不同交易量的个股相互可比,需要对净流入金额进行标准化,本文根据Keniel等人(2008)[33]的方法,用之前8周的平均交易金额(AveVolumei,t)作为调整系数,调整后机构净流入金额计算公式为:

为了保证结果的稳健性,本文还使用了流通市值作为调整系数,对主要结论并无显著影响。

2.异质波动率(IVOL)的计算

异质波动率衡量了股票收益不被解释部分的波动,本文使用Ang et.al(2006)[1]的方法计算异质波动率(IVOL):

其中,ϵi,t是Fama-French三因子模型中的残差项。

3.换手率(Turnover)的计算

换手率定义为t周的交易金额与t周的平均流通市值之比:

4.超额收益率(AR)的计算

为了计算个股i在t周的超额收益率ARi,t,本文首先根据Fama-French三因子模型用t周首日上溯一年(52周)的周观测估计出(4)式中的系数,得出:

其中Ri,t是个股i在t周的收益率,RM,t是市场收益率,本文采用全A股市场的流通市值加权收益率作为RM,t;Rf,t是周度化的一年期定期存款利率;SMBt和HMLt分别代表Fama-French市值因子和账面市值比因子,按照Fama and French(1992)、Fama and French(1993)[34-35]所描述的方法计算得出。

个股i在t周上的超额收益计算如(6)式:

使用Fama-French三因子模型计算调整得出的超额收益率AR,本身已经剔除了市值大小和成长性的影响。

(二)模型设定

分析现有文献可知,个股的收益、风险特征会对投资者的交易行为产生影响;反之,投资者的交易行为也会影响到后续的个股风险。这样一来,投资者交易行为和股票收益风险特征之间相互影响,如果采取普通的OLS模型,就会面临变量内生性的问题。

本文采用时变系数向量自回归模型(TVP-VAR模型)来解决可能的内生性问题。与普通VAR模型相比,TVP-VAR把参数的时变特征纳入了考虑范围,能够更好地把握经济系统的动态特征。类似的实证方法常用于短期和日内的股票收益风险特征研究,Griffin等人(2003)[36]构造了收益率和机构投资者净流入的2变量VAR模型,揭示了纳斯达克市场机构投资者行为与股票收益之间的关系。从文献中可知,A股市场上投资者行为、异质波动率、换手率和股票的超额收益率密切相关,为了构建一个完整的短期的投资者行为—股票风险收益特征系统,本文在Griffin等人(2003)[36]模型的基础上增加异质波动率和换手率两个变量,基于周数据构造了一个4变量TVP-VAR模型。模型具体设定遵循Nakajima(2011)[37]的假设:

(7)式中,y=(AR,Ins_NIF,Turnover,Ivol),B1t…Bst是时变系数矩阵,Ωt是时变协方差矩阵,,其中At是一个对角线元素为1的下三角矩阵,Σt=diag(δ1t,…δkt)。定义βt为组成B1t…Bst的向量,αt为组成At的向量,ht=(h1t,…,h4t),其中,时变系数服从(8)式的随机游走过程:

Nakajima(2011)[37]运用了贝叶斯方法来估计(7)、(8)式中的众多参数。首先假设时变参数的先验概率密度,给定Y的数值可以求出参数的后验分布,然后采用马尔可夫链蒙特卡罗模拟(MCMC)的方式进行迭代,从而得到对时变参数的估计值。本文使用了Griffin等人(2003)[36]对个股进行向量自回归的方法,首先对每只个股进行TVP-VAR参数的计算。然后求取横截面上各参数的平均值。

(三)研究假设

机构投资者的交易行为与市场状况密切相关。市场较为平静时,机构投资者的风险偏好较为保守。Barber和Odean(2011)[38]指出,机构投资者对于风险更为敏感,倾向于风险较低的股票。而当市场处于牛市时,机构投资者往往呈现出激进的风险偏好,此时机构投资者更倾向于投资风险较高的股票。

从2010年到2015年,A股市场大致可以分为平稳期和牛市两个阶段。如图1所示,A股市场在2010年至2014上半年上涨幅度较小,市场较为稳定;而2014年下半年到2015年上半年,A股剧烈上涨,该阶段内市场平均月收益率达到3.94%。机构投资者在这两个不同的阶段应当具有不同的行为特征,由此

得到假设1。

H1:当市场处于平静时期,机构投资者倾向于投资风险较低的股票,这些股票具有较低的历史异质波动率、较低的历史超额收益和较低的历史换手率;而当市场处于牛市,机构投资者倾向于投资风险较高的股票,这些股票具有较高的历史异质波动率、较高的历史超额收益和较高的历史换手率。

图1 累积的A股市场加权收益率

Guo和Ouyang(2015)[39]通过模型证明,如果机构投资者的投资决策并不是根据股票的基本面信息做出,机构投资者的交易行为很可能会令股票价格更加不稳定。A股市场机构投资者相较于发达国家资本市场具有更强的投机性,也更缺乏理性。从我国2008年后的实证结果也能看出,机构投资者在A股市场的交易行为并没有起到稳定市场的作用,而是加剧了市场的风险与波动。由假设1可知机构投资者在牛市中倾向于投资风险更高的股票,也因此加剧了市场的投机性,进一步造成了市场的不稳定。由此得到假设2。

H2:机构投资者加剧了个股的风险,机构投资者进入个股会导致个股未来具有更高的异质波动率和换手率;在牛市中这一现象更加明显。

(四)滞后阶数的确定

为了选择最优的滞后阶数,本文使用了AIC、SC和HQ三种信息准则进行判定。结果显示,当滞后阶数为4阶时,模型在三种信息准则下均小于其他滞后阶数(见表1),这说明滞后四阶是本文模型的最优滞后阶数选择。

表1 不同信息准则下模型的滞后阶数选择

(五)平稳性检验与调整

为了保证VAR模型中各变量的平稳性,本文对超额收益率(AR)、投资者净流入(NIF)、换手率(Turnover)、异质波动率(IVOL)进行了ADF检验。如表1所示,除了超额收益率(AR)之外,其他三个变量都没有拒绝存在单位根的原假设,也即变量不平稳。为了调整各变量的平稳性,本文参考了Keniel等人(2008)[33]的做法,对投资者净流入、换手率和异质波动率进行了去趋势化(Detrend)处理,分别用这三个变量减去各自前5个月的平均值。由表2可知,经过去趋势化处理之后,调整后的三个变量均拒绝了存在单位根的原假设,这意味着它们都是平稳的,能够进入VAR模型,下文的结果均基于调整后的变量,由于去趋势化处理的存在,本文的样本期要去除前5个月。

表2 变量的平稳性检验:ADF统计量

四、实证检验与结果分析

(一)描述性统计

表3所列为样本期内机构投资者和个人投资者交易行为的描述性统计。表2的结果表明,A股市场在2010-2015期间机构买入交易占平均交易量的比例为30.94%,卖出交易比例为33.28%,样本期间机构卖出交易略大于买入交易。机构买入和卖出交易的标准差在90%左右,这说明不同股票、不同时间下机构投资者买入卖出行为差异极大,机构投资者存在集中投资某些特定股票的现象,从侧面验证了我国机构投资者的羊群效应。机构投资者的净流入机构量平均值为-2.45%,最小值为-25.04%,最大值为19.68%。

表3 投资者买入卖出占前8周平均交易量比例的描述性统计%

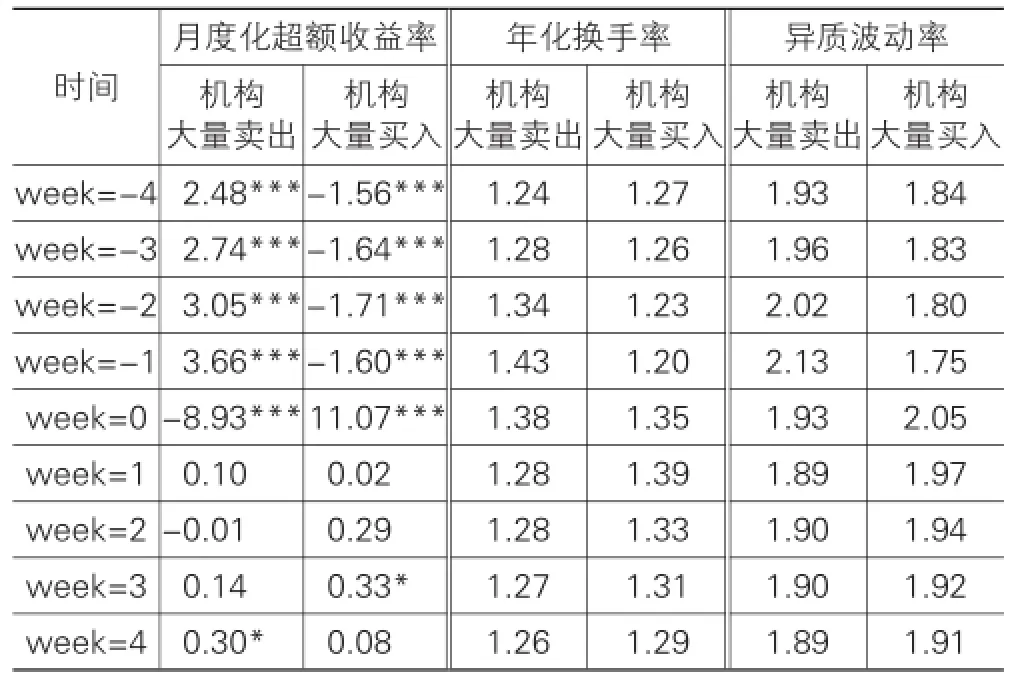

从现有文献中能够得知,机构投资者会受到个股风险程度的影响,而投资者的交易行为又会对个股的收益水平、交易量水平和波动水平产生作用。为了解A股市场上机构投资者和个股风险之间的关系,本文对机构投资者大量买入或卖出的股票进行了检验。表4统计了在week=0期被机构投资者大量买入或卖出的股票在前后4周的风险特征。把所有股票按照week=0期机构投资者净流入量的大小分成

平均的三组,机构投资者净流入最小的一组就是机构投资者大量卖出的股票,最大的一组则是机构投资者大量买入的股票。

表4的结果表明,在第0周被机构大量卖出的股票在之前4周都具有显著的超额收益率,反之,在第0周被机构大量买入的股票在前4周的收益都显著为负,这说明机构倾向于卖高买低,卖出之前超额收益较高的股票,而买入之前超额收益较低的股票。相比被机构大量买入的股票,机构大量卖出的股票在之前四周的换手率相对较高,之后4周换手率相对较低。前后换手率的对比表明,机构倾向于买入那些交易量相对较小的股票,而当机构大量买入之后,这些股票的交易量会显著提高,机构的大量买入提高了股票的交易热度,增加了股票的投机性。表4还统计了机构交易行为与个股异质波动率的关系。机构大量买入的股票在前4周的异质波动率都在1.85%以下,明显低于被机构大量卖出的股票。而在机构大量买入之后,个股的异质波动率显著上升,达到1.9%以上。这说明机构选择投资目标时倾向于选择那些波动相对较低的股票,而当机构大量买入后,个股的风险程度反而变高了。

表4 机构投资者大量买入、卖出前后4周各变量的描述性统计%

(二)实证结果分析——基于时变参数向量自回归模型(TVP-VAR)

从描述性统计的结果可以看出,机构投资者的交易行为既受到过去股票风险特征的影响,又会对未来的股票风险特征产生作用。表4的描述性统计包含了全样本区间的观测,而在现实中市场状态很可能会影响到变量间的关系,为了把不同市场状态的影响纳入考虑范围,本文采用(7)式中的TVP-VAR模型对H1和H2进行检验。

1.投资者净流入的影响因素

图2和图3的结果验证了H1的假设。图1报告了TVP-VAR模型中各风险特征变量对机构投资者净流入在样本期内的冲击,滞后期分别为1周和4周。从图1的3个子图中分别可以看出,从2010年到2014年上半年这一段市场比较平稳的时期,正向的超额收益冲击、换手率冲击和异质波动率冲击都会令后续的机构投资者净流入更低,这说明在市场平稳期机构投资者倾向于投资历史风险较低的股票。

图2三个子图中的曲线都在2014年下半年到2015年上半年出现了一个显著的拱起。这主要是因为2014年下半年到2015年上半年A股市场处于牛市阶段,在这种情况下,机构投资者投机热情高涨,在选择股票的时候更加注重短期投机的机会而非股票自身的内在价值。机构投资者的投机性需求超过了规避风险的需求,他们会选择投资过去超额收益更高、交易更加活跃、异质波动率更高的股票,股票的历史风险越高越能吸引到机构投资者。

图2 风险特征变量对机构投资者净流入不同滞后期的冲击函数

图3 风险特征变量对机构投资者净流入不同时点的冲击函数

图3比较了市场平稳阶段(Steady)和牛市阶段(Bull)内风险特征变量对机构投资者净流入的冲击。图2选择了处于市场平稳期的2012年10月和牛市期间的2015年4月进行对比,这两个时点下的市

场月收益率分别是-0.9%和16.7%。可以看出,在2012年10月,个股风险提高会导致机构投资者净流入的下降;而在2015年4月,个股风险的提高反而会吸引机构投资者,使得后续的机构投资者净流入增加。实证结果证明,机构投资者在市场处于牛市时行为更加激进,从规避风险变成了追求风险,H1得到了证明。

2.投资者交易行为对个股风险特征的影响

图4和图5的结果验证了H2的假设。图4报告了TVP-VAR模型中机构投资者对超额收益率、换手率和异质波动率的冲击,滞后期分别为1周和4周。图4的第一个子图显示,在大多数时间里正向的机构投资者净流入冲击会令未来1周和4周的超额收益率更低,这一趋势在2015年上半年的牛市中更加明显。Llorente等人(2002)[40]指出,如果本期价格中含有信息,则后续价格应当具有持续性,反之若本期价格中不含有信息,则后续股价会出现反转。本文的结果说明,大量机构投资者的买入行为并不含有实质性信息,因此在推高本期价格之后会出现反转,也因此令个股价格更加不稳定。

图4的第二、三个子图说明从2010年到2014年上半年的市场稳定期内,机构投资者净流入对未来4周内的换手率和异质波动率存在正向冲击,但冲击的幅度较小。而在2014年下半年到2015年上半年的牛市中,机构投资者净流入的提高会显著增加未来4周内的换手率和异质波动率。这是因为在牛市阶段,市场投机情绪高涨,机构投资者的行为助长了投机,大幅增加了个股的交易热度和异质波动,令个股的短期风险更高。

图4 机构投资者净流入对风险特征变量不同滞后期的冲击

图5比较了市场稳定期和牛市阶段机构投资者净流入对风险特征变量在不同滞后期上的冲击。图5中3个子图的结果显示,与市场稳定期相比,牛市阶段的机构投资者净流入对滞后的超额收益、换手率和异质波动率都有着更大的影响,机构投资者在牛市中起到了推波助澜的作用,并没有扮演市场稳定器的角色,假设2得以证明。

图5 机构投资者净流入对风险特征变量不同时点的冲击

(三)稳健性检验

在稳健性检验中,本文调整了对投资者净流入的定义。正文中投资者净流入的调整系数为前8周的平均交易量,在稳健性检验中,对投资者净流入使用股票流通市值进行标准化,变量调整后实证结果并无显著变化。

(四)小结

结合描述性统计和TVP-VAR模型的结果,本文发现机构投资者在市场稳定期倾向于买入历史风险更低的股票,在牛市阶段机构投资者投资策略变得激进,交易行为从规避风险转化为追求风险。当机构投资者大量买入之后,个股的换手率和异质波动率将会显著提高,这些股票被更活跃地交易,波动率也明显增加,个股的稳定性下降而风险上升,这一现象在牛市中更加显著。对比股票在机构投资者买入前后的特征,可以得出结论:机构投资者的行为增大了个股风险。

五、结论

本文利用周度资金流向数据分析了机构投资者短期交易行为,主要回答了两个问题:第一,股票的风险特征是否会影响到机构投资者的交易行为?第二,机构投资者和个人投资者的交易行为是否会对个股风险产生影响?实证结果发现,机构投资者在市场稳定时更偏好于风险较低的股票,在牛市阶段更愿意投资于风险较高的股票。被机构投资者大量买入之后,股票的波动显著增强,风险也由低变高,机构投资者的进入增大了个股风险,这一现象在牛市阶段更加显著。

[1]Ang A,Hodrick R J,Xing Y,et al.The cross-section of volatility and expected returns[J].The Journal of Finance,2006,61(1):259-299.

[2]Chen Z,Petkova R.Does idiosyncratic volatility proxy for risk exposure?[J].Review of Financial Studies,2010,25(9):2745-2787.

[3]Mclean R D.Idiosyncratic Risk,Long-Term Reversal,and Momentum[J].Journal of Financial&Quantitative Analysis,2009,45(4):883-906.

[4]左浩苗,郑鸣,张翼.股票特质波动率与横截面收益:对中国股市“特质波动率之谜”的解释[J].世界经济,2011(5):117-135.

[5]杨华蔚,韩立岩.特质波动率、换手率与预期收益关系[J].辽宁工程技术大学学报:自然科学版,2007(S2):225-227.

[6]Kaniel R,Ozoguz A,Starks L.The High Volume Return Premium:Cross-country Evidence[J].Journal of Financial Economics,2012,103(2):255-79.

[7]田利辉,王冠英.我国股票定价五因素模型:交易量如何影响股票收益率?[J].南开经济研究,2014(2):54-57.

[8]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004(2):95-105.

[9]张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[J].经济学(季刊),2006(3):871-892.

[10]Bondt W F M D,Thaler R.Does the Stock Market Overreact?[J].Journal of Finance,1985,40(3):793-805.

[11]Chopra N,Lakonishok J,Ritter J R.Measuring abnormal performance:Do stocks overreact?[J].Journal of Financial Economics,1992,31(2):235-268.

[12]Hirshleifer D,Subrahmanyam A,Titman S.Security Analysis and Trading Patterns When Some Investors Receive Information before Others[J].Journal of Finance,1994,49(5):1665-1698.

[13]Irvine P,Lipson M,Puckett A.Tipping[J].Review of Financial Studies,2007,20(3):741-768.

[14]De Long J B,Shleifer A,Summers L H,et al.Positive feedback investment strategies and destabilizing rational speculation[J].the Journal of Finance,1990,45(2):379-395.

[15]Shiller R J,Pound J.Survey evidence on diffusion of interest and information among investors[J].Journal of Economic Behavior&Organization,1989,12(1):47-66.

[16]Froot K A,Scharfstein D S,Stein J C.Herd on the street:Informational inefficiencies in a market with short-term speculation[J].The Journal of Finance,1992,47(4):1461-1484.

[17]Scharfstein D S,Stein J C.Herd behavior and investment[J]. The American Economic Review,1990,80(3):465-479.

[18]Dennis P J,Strickland D.Who blinks in volatile markets,individuals or institutions?[J].The Journal of Finance,2002,57(5):1923-1949.

[19]Gabaix X,Laibson D,Moloche G,et al.Costly information acquisition:Experimental analysis of a boundedly rational model[J].The American Economic Review,2006,96(4):1043-1068.

[20]胡大春,金赛男.基金持股比例与A股市场收益波动率的实证分析[J].金融研究,2007(4):129-142.

[21]姚颐,刘志远.基金投资行为的市场检验[J].山西财经大学学报,2007,29(11):109-113.

[22]祁斌,黄明,陈卓思.机构投资者与股市波动性[J].金融研究,2006(9):54-64.

[23]姚颐,刘志远.震荡市场、机构投资者与市场稳定[J].管理世界,2008(8):22-32.

[24]陈国进,张贻军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010,55(11):45-59.

[25]蔡庆丰,宋友勇.超常规发展的机构投资者能稳定市场吗?——对我国基金业跨越式发展的反思[J].经济研究,2010(1):90-101.

[26]陈莹,袁建辉,李心丹,等.基于计算实验的协同羊群行为与市场波动研究[J].管理科学学报,2010,13(9):119-128.

[27]胡金焱,亓彬.机构投资者与股市稳定性关系的实证研究——基于修正的系统广义矩估计分阶段动态面板数据分析[J].经济学动态,2012(10):82-86.

[28]史永东,王谨乐.中国机构投资者真的稳定市场了吗?[J].经济研究,2014(12):100-112.

[29]Barber B M,Odean T,Zhu I V.Do retail trades move markets?[J].Review of Financial Studies,2009,22(1):151-186.

[30]Shanthikumar D M.Small and Large Trades Around Earnings Announcements:Does Trading Behavior Explain Post Earnings Announcement Drift?[EB/OL](2003-09-1)[2016-04-11].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=44 9800.

[31]Hvidkjaer S.A Trade-Based Analysis of Momentum[J]. Review of Financial Studies,2006,19(2):457-491.

[32]Malmendier U,Shanthikumar D M.Are Small InvestorsNaive about Incentives?[J].Journal of Financial Economics,2007,85(2):457-489.

[33]Kaniel R,Saar G,Titman S.Individual Investor Trading and Stock Returns[J].Journal of Finance,2008,63(1):273-310.

[34]Fama E F,French K R.The cross-section of expected stock returns[J].the Journal of Finance,1992,47(2):427-465.

[35]Fama E F,French K R.Common risk factors in the returns on stocks and bonds[J].Journal of financial economics,1993,33(1):3-56.

[36]Griffin J M,Harris J H,Topaloglu S.The Dynamics of Institutional and Individual Trading[J].Journal of Finance,2003,58(6):2285-2320.

[37]Nakajima J.Time-varying parameter VAR model with stochastic volatility:An overview of methodology and empirical applications[J].Monetary and Economic Studies,2011,29(11):107-142.

[38]Barber B M,Odean T.The behavior of individual investors[EB/ OL].(2003-09-1)[2016-04-11].http://papers.ssrn.com/ sol3/papers.cfm?abstract_id=1872211.

[39]Guo M,Ouyang H.Feedback Trading between Fundamental and Nonfundamental Information[J].Review of Financial Studies,2015,28(1):247-296.

[40]Llorente G,Michaely R,Saar G,et al.Dynamic Volume-Return Relation of Individual Stocks[J].Review of Financial Studies,2002,15(4):1005-1047.

[责任编辑:欧世平]

Do Chinese Institutional Investors Make Stocks Riskier in Short-term Horizon?

CHEN Can

(Shanghai Advanced Institute of Finance,Shanghai Jiao Tong University,Shanghai 200030,China)

By using weekly money flow data in A-share market from 2010 to 2015,this paper investigates the short-term trading behaviors of institutional investors by TVP-VAR model.Empirical results indicate that institutional investors prefer less risky stocks in steady market and more risky stocks in bull market.After intensively bought by institutional investors,stocks become more risky with higher idiosyncratic volatility.This phenomenon is more significant in bull market.Rather than playing a positive role of stabilizing individual stocks,institutional investors create new risks.

institutional investors;volatility;TVP-VAR

F830.59

A

1007-5097(2016)09-0105-07

2016-05-16

陈灿(1988-),女,安徽合肥人,博士研究生,研究方向:机构投资者,资产管理,量价分析。

10.3969/j.issn.1007-5097.2016.09.016

猜你喜欢

北方论丛(2021年2期)2021-05-22

证券市场红周刊(2018年37期)2018-05-14

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年27期)2016-07-26

云南师范大学学报(自然科学版)(2015年5期)2015-12-26

股市动态分析(2015年39期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

中央民族大学学报(自然科学版)(2015年2期)2015-06-09

股市动态分析(2014年26期)2014-07-11