股权众筹监管经验的跨国比较及启示

——基于激励相容视角的分析

2016-12-07 06:18卜亚

华东经济管理 2016年9期

卜 亚

(江苏科技大学经济管理学院,江苏镇江212003)

股权众筹监管经验的跨国比较及启示

——基于激励相容视角的分析

卜 亚

(江苏科技大学经济管理学院,江苏镇江212003)

大众创业、万众创新是我国经济增长的新引擎。2015年3月,国务院办公厅发布《关于发展众创空间推动大众创新创业的指导意见》提出“开展互联网股权众筹融资试点,增强众筹对大众创新创业的服务能力”,随后股权众筹迅速成为互联网金融领域最为关注的一个方向,获得了迅猛的发展,2015年也因此被称为我国的“股权众筹元年”。文章借鉴欧美等主要发达国家股权众筹监管的跨国经验,引导和规范我国股权众筹的发展以进一步增强对大众创新创业的服务能力,具有一定的理论和现实意义。

互联网金融;股权众筹;激励相容

一、引言

目前理论界对于众筹尚未有统一的定义。Schwienbach和Larralde(2013)[1]认为,众筹一词来源于众包,而众包的核心理念在于用集体的智慧来创造效率。Molick(2013)[2]指出,众筹是个人和组织通过互联网从相对数量较多的公众获得相对数量较少的资金作为项目的启动资金。Nadine Scholz(2015)则把众筹看作是初创企业获得思想、资金和产品反馈信息等资源的新兴生态系统。谢平(2014)[3]认为,互联网的迅速发展为众包提供了新的网络基础,许多专门为众包任务设计的在线平台形成众筹融资。根据美国著名研究机构Massolution(2013)的研究报告,基于回报类型,众筹可以分为四类:捐赠众筹、预售众筹、债权众筹和股权众筹。其中,股权众筹是指投资者对某项目或公司进行投资,获得其一定比例的股权。

股权众筹作为一种创新的融资工具,已经成为互联网金融的一种主要形式。但Abbey Stemler(2013)[4]认为,JOBs法案使得股权众筹合法化,增加了大量资金不足的创业者和小企业的融资机会,但

同时投资者也要警惕股权众筹固有的高风险。Alvaro(2013)则以Appbacker平台为例的研究发现,发起者面临产品不能顺利生产的风险,投资者面临产品不能如期交付和欺诈风险,平台方的风险则是两者风险的累积。国内的制度环境不同于国外,国内股权众筹的风险主要有信息不对称风险、信用风险、法律风险、流动性风险、技术风险等(罗明雄等,2013;谢平等,2014;王守仁,2015;杨东,2015)[3,5-7]。

为促进初创企业融资,欧美等主要发达国家先后通过出台新的法案或是修改旧法案的方式,逐渐放开对股权众筹的限制。但股权众筹在国内发展仍处于兴起阶段,尚没有明确适用的监管规则。目前,国内对股权众筹的监管理论界主要有三种意见:第一种为从紧派,认为股权众筹负外部性明显,增加了金融的系统性风险,要实行更加严格的监管(陈志武等,2013)[8];第二种为从松派,认为股权众筹作为一种新型的融资模式,在其创新初期,应放松监管以使其更快发展(刘越等,2014)[9];第三种为适度派,认为众筹监管存在强度边界,需要平衡成本与效率,适度监管,鼓励创新(胡吉祥等,2013;何剑锋,2015)[10-11]。本文认为,需要借鉴欧美等主要发达国家股权众筹监管的跨国经验,充分考虑股权众筹发展创新(提高融资效率)与完善监管(保护投资者利益)两者之间的激励相容,从而达到股权众筹监管“安全—效率”之间的平衡。

二、激励相容的众筹监管理论

(一)激励相容的主要思想

1996年,美国教授威廉·维克里(William Vickiey)和英国教授詹姆斯·米尔利斯(James A Mirrlees)因“在不对称信息条件下激励经济理论做出的奠基性贡献”而获得了该年度的诺贝尔经济学奖,正是由于在他们的研究中首次引入“激励相容”的概念,开创了不对称信息条件下的激励理论——委托代理理论。

在委托代理理论中,具有信息优势的一方称为代理人,而不具有信息优势的一方称为委托人。威廉·维克里和教授詹姆斯·米尔利斯认为,由于委托人和代理人二者的目标函数不一致,加上存在信息不对称,代理人行为有可能偏离委托人的目标函数,而委托人又难以发现,无法进行有效监管,从而会出现代理人损害委托人利益的现象,即所谓的代理人问题(agent problem)。为解决这个问题,委托人需要设计一个机制(mechanism)、契约(contract)或激励方案(incentive scheme),以激励代理人采取最有利于委托人的行为,从而使得委托人利益最大化的实现能够通过代理人的效用最大化行为来实现,即委托人和代理人二者之间实现激励相容[12]。所谓激励相容,指的是制度所涉及的各个成员的效用最大化目标与该项制度的总体目标相一致的状态。提高某种制度的激励相容,从实质上来讲,就是要提高制度目标和成员目标相一致的程度[13-14]。

(二)激励相容的众筹监管理论

根据国际经验,众筹监管的目标主要有三个:保护投资者利益;防范系统性风险;提高融资效率,促进资本形成①。国际众筹监管的前两个目标(保护投资者利益和防范系统性风险)是一致的,而与它们第三个目标之间存在一定的冲突[15]。众筹融资的发展创新(提高融资效率)与完善监管(保护投资者利益)两者之间是典型的动态博弈关系,需要注重创新与监管的激励相容。激励相容的众筹融资监管机制是一种最优的监管机制,它能通过一定的监管机制设计,兼顾提高融资效率与保护投资者利益,从而达到众筹监管“安全—效率”之间的平衡。

三、激励相容视角下股权众筹监管的跨国经验比较

金融监管体系的改革进程实质是不断追求金融体系“安全—效率”之间的平衡,只不过不同时期所表现出的侧重点有所不同而已[16]。在当前全球主要国家都面临中小企业融资难的背景下②,欧美等发达国家已出台相关众筹立法或修订原有法律以适用股权众筹这一创新型融资工具,其实质是股权众筹监管“安全—效率”之间的天平略偏向融资效率。由于欧美等主要发达国家具有众筹发展的先发优势,我国出现的众筹业态均能在这些国家找到原型,分析这些国家股权众筹创新与监管的实践经验对我国股权众筹监管机制的设计具有重要的借鉴作用。

(一)美国股权众筹的发展及监管

美国是全球众筹最为发达的国家,股权众筹成立时间较早,活跃平台数量最多。AngelList、We-Funder和Crowdfunder等均是国际知名的股权众筹平台,这些平台在过去几年均经历了快速增长。其中,AngelList成立于2011年,被国内奉为股权众筹的鼻祖,其推出的Syndicate功能(联合投资,即国内的“领投+跟投”模式)被国内众多股权众筹平台所借鉴,如京东、天始汇、大家投等。截至2015年12月,Angel-List平台累计注册人数已经达到168万、成功项目数740个、成功融资额度24 500万美元。

为进一步改善美国初创企业的融资环境,适应股权众筹融资市场的巨大需求,2012年4月,美国总统奥巴马正式签署颁布了《初创企业推动法案》(the Jumpstart Our Business Startups Act),即著名的“JOBs

法案”。法案第三部分专门对美国1933年《证券法》和1934年《证券交易法》的部分条款进行修订,明确了股权众筹作为一种创新型融资工具的合法性。“JOBs法案”的总体原则是鼓励创新同时注重防范风险,实现提高融资效率与保护投资者利益之间的平衡。但“JOBs法案”TitleⅢ需SEC出台正式细则才能生效。2013年10月,SEC根据“JOBs法案”TitleⅢ发布了针对股权众筹的新规提案。2015年10月,美国SEC投票通过了“JOBs法案”TitleⅢ的实施细则。

美国“JOBs法案”及其众筹新规为提高初创企业融资效率与保护大众投资者利益二者之间的激励相容,采取了一系列的机制安排,具体见表1所列。

表1 美国“JOBs法案”及其众筹新规内容解读

(二)英国股权众筹的发展及监管

英国的众筹发展较早,规模也相对较大,Crowdcube和Seedrs等均是全球著名的股权众筹平台。其中Crowdcube成立于2011年1月,是全球首家股权众筹平台,因为其创立了企业筹集资金的新模式,被英格兰银行描述为银行业的颠覆者。截至2015年12月,Crowdcube平台累计注册人数达到24万、成功项目332个、成功融资额度为12 693万英镑。但限于经济总量等原因,英国股权众筹行业的发展规模仍然显著低于美国。

英国的金融行为监管局(FCA)负责监管各类金融机构的行为,包括对众筹等互联网金融行业的监管。2013年10月,FCA发布了《关于众筹和其他类似活动的征求意见报告》,提出了对经营众筹和其他类似活动公司的监管办法,为规范众筹行为提供了一系列监管建议。征求意见报告发布后收到了许多反馈意见,根据这些意见,2014年3月6日,FCA正式发布了《对互联网众筹和基于其他方式发行的不易变现证券的监管规则》(简称《英国众筹监管规则》),并于2014年4月1日起正式实施。

《英国众筹监管规则》为提高初创企业融资效率与保护大众投资者利益二者之间的激励相容,采取了一系列的机制安排,具体见表2所列。

表2 《英国众筹监管规则》股权众筹内容解读

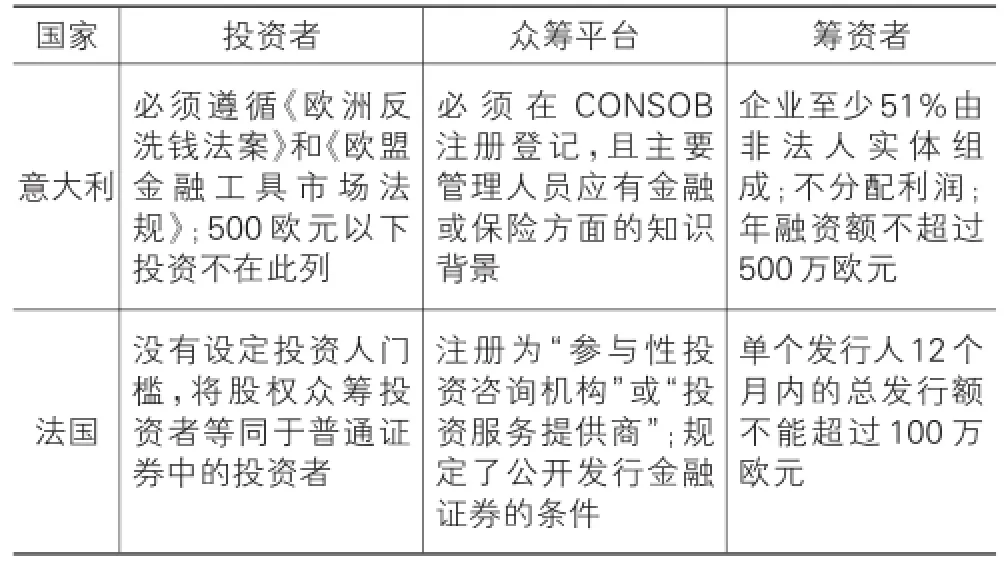

(三)其他国家股权众筹的发展及监管

意大利是世界上第一个制定并颁布有关股权众筹法律的国家,这是因为意大利是一个中小企业众多的国家,中小企业融资难问题更为突出。StarsUp和Unicaseed均是意大利著名的股权众筹平台。2012年12月,意大利议会投票决议采用类似美国“JOBS

法案”的立法来监管众筹行业,该法案被命名为《Decreto Crescita Bis》。但自该法案颁布以来,由于很多规则都是为创新型新兴公司而设计,股权众筹市场发展缓慢。针对股权众筹发展中的受限制问题,2015年的新法案《Law Decree n.3》将股权众筹范围界定为不仅仅局限于新兴公司,同时适用于一些打算开发和推出新产品的集资公司。

法国的股权众筹虽然起步较晚,但发展相当迅速。Anaxago、Sowefund和Wiseed是法国比较著名的股权众筹平台,其中Anaxago成立于2012年,是一个关注创新项目和公司新兴的股权众筹平台,并开始涉足房地产股权众筹;Wiseed成立于2014年,截至2015年12月,平台注册人数、成功项目数、成功融资额度已经分别达到6万人、102个、4 000万欧元。法国将众筹称为“参与性融资”,是一种允许以为一个创新项目或企业融资为目的,向一大群人筹集资金的金融机制。法国的众筹发展从诞生开始就与创新创业密切相连,得到了政府的全力支持。2014年初,法国国民议会通过《参与性融资法令》草案,并2014年10月1日正式生效。该法令的通过标志着法国成了继美国和意大利之后第三个将众筹活动纳入法律规定的国家。

德国众筹模式发展迅速,众筹已成为金融市场的重要组成部分。其中,Companisto和Seedmatch是德国比较著名的股权众筹平台。Companisto成立于2012年,是欧洲最大的股权众筹平台之一。截至2015年12月,平台累计注册人数、成功项目数、成功融资额度分别达到5万人、51个、2 548万欧元。德国的立法监管最为严格,2015年德国通过了《小投资者保护法案》,法案将进一步规范初创企业通过在线平台筹集投资资金,以达到保护大众投资者权益和支持创新的目的。

为提高初创企业融资效率与保护大众投资者利益二者之间的激励相容,意大利、法国和德国的众筹法案采取了一系列的机制安排,具体比较见表3所列。

表3 意大利、法国和德国股权众筹监管比较

续表3

四、我国股权众筹的发展及监管

(一)我国股权众筹的发展

自首家股权众筹平台英国的Crowdcube成立运营以来,全球主要国家股权众筹发展迅猛,我国也不例外。天始汇是我国首家股权众筹平台,于2011年11月正式上线运营;随后大家投、原始汇也分别于2012年9月和2013年12月上线运营。但总体来说,2014年以前,我国股权众筹一直发展缓慢。2014年11月19日,李克强总理在国务院常务会议上首次提出“开展股权众筹融资试点,缓解企业融资难”。2015年3月,国务院办公厅发布的《关于发展众创空间推进大众创新创业的指导意见》提出“开展互联网股权众筹融资试点,增强众筹对大众创新创业的服务能力”,随后股权众筹迅速成为互联网金融中最为关注的一个方向,获得了迅猛的发展,2015年也因此被称为我国的“股权众筹元年”。

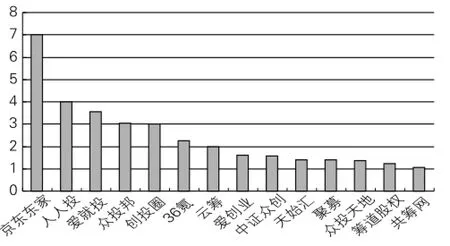

据零壹财经数据统计,截至2015年12月31日,全国共有正常运营的众筹平台281家,涉及股权众筹业务的有185家③,占比为65.8%,2015年新上线平台涉及股权众筹业务的就达到128家。我国股权众筹中拥有优质资源的电商巨头优势明显。其中,京东东家自2015年3月上线以来,为70多个项目提供超过7亿元融资,在股权众筹领域占据着行业龙头地位;阿里系的蚂蚁达客及其战略投资的36氪,也围绕自身生态圈开始大范围布局。我国主要股权众筹平台2015年度筹款金额(单位:亿元)如图1所示。

图1 我国主要股权众筹平台2015年度筹款金额对比

(二)我国股权众筹的监管

股权众筹作为一种创新的融资工具,已经成为互联网金融的一种主要形式。但由于其融资方式特殊,也存在其固有的高风险特性。而且由于国内的制度环境不同于国外,股权众筹的主要风险,如信息不对称风险、信用风险、法律风险、流动性风险、技术风险等表现更为明显,关于国内股权众筹的风险及监管问题也日益受到关注。2015年,国内促进股权众筹发展的一系列指导性政策文件相继出台,如《关于发展众创空间推进大众创新创业的指导意见》、《关于促进互联网金融健康发展的指导意见》、《关于加快构建大众创业万众创新支撑平台的指导意见》以及《关于进一步显著提高直接融资比重优化金融结构的实施意见》等均提及促进股权众筹融资的发展,国内整个股权众筹行业的运营有了进一步规范。但是,这些都是原则性的指导意见,专门的法律、行政法规以及规章制度尚未出台,总体上我国股权众筹的监管仍处于“缺规则、缺门槛、缺监管”的真空地带。

五、股权众筹监管国际经验对我国的启示

股权众筹作为一种创新型的融资工具,能够有效改善初创企业的融资环境,但同时它固有的高风险特性,需要适度的监管。应该借鉴欧美等主要发达国家股权众筹监管的跨国经验,在我国股权众筹监管机制的设计中充分体现激励相容的原则,即股权众筹监管发展创新(提高融资效率)与完善监管(保护投资者利益)两者之间的激励相容,达到“安全—效率”之间的平衡。

(一)《证券法》修订中体现激励相容的原则

股权众筹直接面对创新创业,为初创企业提供服务。虽然目前我国的股权众筹发展较快,但其中行业乱象和潜在的风险不可忽视,这与立法和监管缺失不无关系。只有股权众筹被纳入修订后的《证券法》,股权众筹的监管框架才会得到进一步明晰。2015年4月版《证券法(修订草案)》中第十三条提出,“允许以互联网等众筹方式公开发行证券,在符合一定条件的情况下,可以豁免注册或者核准。”但中国人民银行金融研究所姚余栋认为[17],《证券法(修订草案》虽然有所突破,但未给股权众筹发展留出充分空间,建议进一步完善。目前,需要加快推进《证券法》修订,将股权众筹纳入修订后的《证券法》,进一步明确股权众筹监管兼顾“安全—效率”的激励相容原则。

(二)激励相容的众筹平台监管机制

众筹融资有三个基本参与者:筹资者、投资者和众筹平台,由于众筹平台处于众筹产业链的核心,故众筹监管的关键在于对众筹平台的监管。一是考虑初创企业小额融资的特殊性,借鉴美国“JOBs法案”,实行股权众筹平台注册豁免,以有效降低平台运营成本,提高融资效率。二是由于我国股权众筹平台数量较多,平台规模、盈利能力及风险管控水平差异较大④,这些特征决定对我国众筹平台采用分级监管可能较为适宜[18]。分级监管原则上对信用良好且风险管控水平较强的平台,应在明确监管底线的条件下,降低监管要求,鼓励其积极的创新行为,为其加快发展提供合法性支持。而对信用较差且风险管控水平不高的平台应加强监管以促其规范发展,且评级体系要根据众筹平台的发展变化进行动态调整,从而对股权众筹平台发展形成正向激励效应。

(三)激励相容的筹资者监管机制

从欧美等主要发达国家股权众筹监管的跨国经验来看,信息披露是股权众筹监管最为核心的内容。但由于初创企业尚处于发展初期,对其要求过多的信息披露会增加发行成本,给资金本来紧张的初创企业造成更多的困难,从而降低融资效率;而且由于股权众筹属于“草根金融”,其投资者大都是普通大众,过多的信息披露对大多数投资者而言作用也有限。因此,一是需要把握信息披露的程度,兼顾“安全—效率”的原则。可借鉴美国“JOBs法案”,根据融资目标金额大小对筹资者信息披露分级管理。融资金额越大要求的信息披露就越多,融资金额较小可以要求较少的信息披露。二是设立融资限额以使得股权众筹真正成为“草根金融”,不偏离服务于初创企业的初衷,而大企业不能有效利用或成本高昂。如美国要求12个月内的股权众筹融资限额是100万美元,而法国的要求是100万欧元。

(四)激励相容的投资者保护机制

这主要体现在以下三方面:一是完善投资者适当性原则,即任一金融产品的风险都应与投资者的风险承受能力相匹配。可借鉴“JOBs法案”,根据投资者的资产状况设立投资限额,进行分类管理,这样可把投资者的可能损失限制在其可承受的额度内,起到保护投资者的目的,兼顾股权众筹融资“安全—效率”之间的平衡。二是设立投资者“冷静期”制度,它是指在合同签订后的一段时间内,投资者可以单方面解除合同的一种规则。该制度主要是针对投资者不能有效识别股权众筹风险的复杂性而言的,以进一步平衡投资者和融资者的利益。三是设立领投人制度,即在众筹过程中由一位经验丰富的专业投资人作为“领投人”,众多跟投人选择跟投。这种模

式不仅能减小普通投资者面临的投资风险和信息不对称,还能帮初创企业获得除资金以外更多的行业资源、管理经验等附加价值,真正体现股权众筹融资兼顾“安全—效率”的激励相容原则。

注释:

①例如,美国证券交易委员会(SEC)是根据《1934年证券交易法》于当年成立的美国联邦政府专门委员会,其主要功能有:投资者保护;维持资本市场秩序,防范系统性风险;提升融资效率,促进资本形成。2012年美国通过的JOBs法案将众筹纳入监管,其核心就是进一步促进初创企业融资效率,同时注重保护投资者利益。此外,2014年4月1日,英国金融行为监管局(FCA)正式实施《对互联网众筹和基于其他方式发行非随时可变现证券的监管规则》,在强调提高中小企业融资效率的同时,更加注重于从投资者限制、适宜性评估、信息披露和尽职调查等方面保护投资者的利益。

②这一现象也被称为“麦克米伦融资缺口”。“麦克米伦融资缺口”源于1933年的《麦克米伦报告》,该报告指出,中小企业在筹措其发展所需的长期资本时,由于信息不对称等原因,尽管有担保机制等作为支撑,仍存在诸多融资困难,即存在融资缺口,需要政府采取某种措施来弥补及治理这个缺口。这一观点得到学界和实务界的一致认同,中小企业融资难这一世界性难题也就因此被称为“麦克米伦缺口(Macmillan Gap)”。

③2015年8月7日,证监会发布《关于对通过互联网开展股权融资活动的机构进行专项检查的通知》,指出股权众筹仅指“公募股权众筹”,之前的私募股权众筹将被排除在外,称为“互联网非公开股权融资”。因此,我国所谓的股权众筹应被称为“互联网非公开股权融资”,国内并不存在严格意义上的股权众筹,但为了前后表述统一,本文仍统一称为股权众筹。

④目前我国股权众筹已呈现以阿里巴巴与京东金融“双寡头”领衔的四大梯队。第一梯队是电商大鳄阿里巴巴和京东为首;第二梯队是有特殊背景新晋平台,如平安集团的前海众筹;第三梯队是有资历及创投背景的平台,如天使汇、创投圈、原始会、投壶网等;第四梯队则是众多草根平台,未来可能还会有券商的加入。参见李冰:“中国式股权众筹调查:四大梯队浮现,存三大乱象”(证券日报,2015-06-27)。

[1]Schwienbach A,Larralde B.Crowdfunding of small entrepreneurial ventures[M].Oxford:Oxford University Press,2013:368-392.

[2]Mollick E.The dynamic of crowdfunding:determinants of the success and failure[J].Journal of Business Venturing,2013(6):1-18.

[3]谢平.互联网金融手册[M].北京:中国人民大学出版社,2014.

[4]Abbey R Stemler.The JOBS Act and crowdfunding:Harnessing the power-and money-of the masses[J].Business Horizons,2013(3):271-275.

[5]罗明雄,唐颖,刘勇.互联网金融[M].北京:中国财政经济出版社,2013.

[6]王守仁.股权众筹的定位与模式[J].中国金融,2015(3):69-70.

[7]杨东,黄尹旭.中国式股权众筹发展建议[J].中国金融,2015(3):63-66.

[8]陈志武.互联网金融有泡沫[N].新京报,2013-12-17.

[9]刘越,徐超,于品显.互联网金融:缘起,风险及其监管[J].社会科学研究,2014(3):28-33.

[10]胡吉祥,吴颖萌.众筹融资的发展及监管[J].证券市场导报,2013(12):60-65.

[11]何剑锋.论众筹监管国际前沿及对我国的启示[J].理论月刊,2015(10):183-188.

[12]让·雅克·拉丰,大卫·马赫蒂摩.激励理论:委托代理模型[M].陈志俊,等译.北京:中国人民大学出版社,2002.

[13]吴军,何自云.金融制度的激励功能与激励相容度标准[J].金融研究,2005(6):33-46.

[14]卜亚.激励相容:银行金融创新监管机制构建[M].上海:上海交通大学出版社,2013.

[15]袁康.资本形成,投资者保护与股权众筹的制度供给[J].证券市场导报,2014(12):4-11.

[16]王昭伟,代晶静.监管资本,资本成本与最优资本充足率监管[J].金融监管研究,2013(6):77-102.

[17]姚余栋.从筹发展看《证券法》修改[N].第一财经日报,2015-05-05.

[18]邓舒仁.众筹融资分级监管研究[J].华北金融,2015(8):29-33.

[责任编辑:欧世平]

The International Comparison and Enlightenment of the Experience of the Equity Crowdfunding Supervision—Based on an Analysis of Incentive Compatibility Perspective

BU Ya

(School of Economics and Management,Jiangsu University of Science and Technology,Zhenjiang 212003,China)

Mass entrepreneurship and innovation is the new engine of economic growth in china.In March 2015,General Office of the State Council issued“The guidance on the development of public space to promote public innovation and entrepreneurship”,and proposed to carry out the pilot project of internet equity crowdfunding in order to enhance public service capacity of crowdfunding for public innovation and entrepreneurship.Then equity crowdfunding quickly became one of the most concerned directions in the internet finance,and obtained the rapid development,and the year of 2015 has therefore been called China's“first year of equity crowdfunding”.It has important theoretical and practical significance to draw lessons from international experience of equity crowdfunding supervision of Europe and the United States and other major developed countries,in order to guide and standardize the sound development of equity crowdfunding,and to enhance public service capacity of crowdfunding to public innovation and Entrepreneurship.

internet finance;equity crowdfunding;incentive compatibility

F830;F490

A

1007-5097(2016)09-0094-06

2016-05-16

教育部人文社会科学研究规划基金项目(15YJA790001)

卜亚(1972-),男,江苏涟水人,副教授,博士,研究方向:金融创新,金融风险及监管。

10.3969/j.issn.1007-5097.2016.09.014

猜你喜欢

考试与评价·高二版(2020年5期)2020-09-10

英语文摘(2019年12期)2019-08-24

活力(2019年21期)2019-04-01

消费导刊(2018年10期)2018-08-20

传媒评论(2017年2期)2017-06-01

行政事业资产与财务(2016年10期)2016-09-26

人民周刊(2016年13期)2016-07-25

学习月刊(2015年19期)2015-07-09

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27