基于纳什均衡理论的煤炭供应链生态及博弈策略探讨

2016-12-07 12:33:21朱亮

铁道运输与经济 2016年5期

朱 亮

ZHU Liang

(中国铁道科学研究院 研究生部,北京 100081)

(Postgraduate Department, China Academy of Railway Sciences, Beijing 100081, China)

基于纳什均衡理论的煤炭供应链生态及博弈策略探讨

朱 亮

ZHU Liang

(中国铁道科学研究院 研究生部,北京 100081)

(Postgraduate Department, China Academy of Railway Sciences, Beijing 100081, China)

在阐述纳什均衡理论的基础上,分析煤炭供应链产需双方价格博弈的演变过程,探讨基于产需双方博弈的煤炭供应链存在的失衡问题,提出重新构建铁路主导型煤炭供应链的思路,对铁路主导重构供应链博弈关系、煤炭产运联合体与电企的博弈纳什均衡、铁路主导型煤电供应链的衍生价值进行研究,实现生产方、运输方、需求方合作共赢的局面。

煤炭供应链;博弈策略;纳什均衡

铁路是我国煤炭的主要运输方式,铁路煤炭运量占社会煤炭总产量的45%以上;同时煤炭也是铁路的主要货源,其发送量约占铁路货运总量的50%,周转量约占铁路货物周转总量的40%,煤炭与铁路息息相关、相互依存。在煤炭供应链中,铁路通常只担当“承运人”角色,专注于提高运能,尽量满足煤炭运输需求,对供应链格局参与度较少,提供的物流服务主要停留在运输、装卸等低层次业务内[1],缺少增值性较高的现代物流服务。在煤炭火力发电企业 (以下简称“电企”) 逐步占据主导地位的煤炭供应链中,上游供应环节利润空间不断压缩的压力已经逐步传导到铁路运输行业,供应链利润分配失衡的格局已经严重影响到产运企业的生存,因而铁路亟需转变观念,利用其煤炭运输影响力,积极引导构建均衡稳定的煤炭供应链。为此,基于纳什均衡理论,分析煤炭供应链产运双方博弈演变过程,探讨煤炭供应链失衡问题,研究构建铁路主导型煤炭供应链。

1 煤企与电企博弈纳什均衡分析

1.1 纳什均衡理论概述

纳什均衡 (Nash Equilibrium),又称为非合作博弈均衡,假设有 n 个博弈方参与博弈,如果某情况下无一参与者可以独自行动而增加收益(即为了自身利益的最大化,没有任何单独的一方愿意改变其策略),则此策略组合被称为纳什均衡[2]。

纳什均衡的数学描述为:n 个博弈方博弈,记第 i 个博弈方的第 j 个策略为 sij,若第 i 个博弈方有mi个策略,则第 i 个博弈方策略集可以表示为 si=n 个博弈方各采取一个策略形成一个对策组合,记第 k 个对策组合为 Sk= (Sk1,Sk2,…,Skn),其中,Ski为第 i 个博弈方策略集 si选取的一个策略,对应 Sk的收益组合为uk= (uk1,uk2,…,ukn),为第 i 个博弈方对其余博弈方策略组合的最佳对策,ui*为第 i 个博弈方对应策略的收益,则为对策组合 S*=对应的收益,则 u*≥uk(k = 1,2,称对策组合 S*为该博弈的一个纳什均衡[2],其对应的收益 u*为该博弈的纳什均衡解。

1.2 煤企与电企博弈纳什均衡分析

在煤炭供应链生产、运输、需求 3 个主要环节中,铁路为承运方,煤炭运价固定,未参与供应链博弈,博弈主要在生产、需求双方进行。以煤矿企业 (以下简称“煤企”)与电企为例,博弈环境基本条件如下:①电力不允许中断供电,否则受到来自政府部门的压力或处罚;②煤炭价格按照市场机制运行,煤企之间充分市场竞争;③煤企、电企为市场供需关系,不隶属于同一家企业;④电力上网价由国家电网制定;⑤煤炭价格波动超过规定比例时,启动煤电价格联动机制[3]。在上述条件下,煤企为保障自身利益,有 2个策略选择,要求煤炭“提价”或者“维持价格不变”;电企也有 2 个策略选择,要求煤炭“降价”或者“维持价格不变”。假设在维持现有煤炭价格水平的初始状态下,煤企、电企获得的收益均为 5,初始收益表达为 (5,5)。

1.2.1 煤炭景气时期博弈关系分析

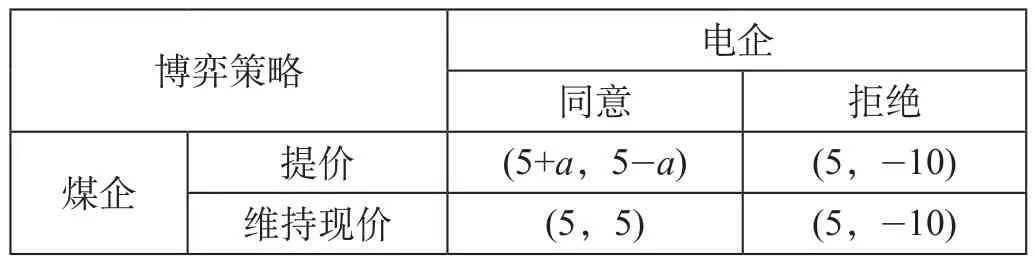

在煤炭景气时期,煤企占据主动权,为追求更大利润,提出煤炭“提价”的要求,电企可以选择“同意”或者“不同意”策略。如果电企选择“同意”提价,假定煤企收益增加 a,电企收益减少 a,则煤企、电企获得的收益变为 (5+a,5-a);如果电企选择“不同意”提价,煤企可以将煤炭供应给愿出更高价格的其他电企,该电企将面临煤炭中断供应、导致电力缺口的情况出现;由于地方政府对煤企无法直接约束,为保障当地生产、生活电力的正常供应,地方政府不允许出现“电荒”的情况,如果电企仍然拒绝提价导致煤炭中断供应出现“电荒”,将面临地方政府的重罚[4],在这样的情况下,假定处罚后电企最终收益为 -10,煤企可以原价将煤炭供应其他电企,获得的收益仍然为5,则煤企、电企此时获得的收益为 (5,-10)。同理,如果电企提出“降价”要求,煤炭企业显然不会同意,可以维持现价将煤炭供应给其他电企,收益不受损失 (5,5);而电企则面临煤炭中断供应,对应收益为 (5,-10)。景气时期煤企、电企价格博弈标准式如表1 所示。

显然,对煤企来说提价能够获得最大利益,是煤企最优策略;对电企来说接受提价比拒绝提价损失要小,也是电企最佳策略。因此,(5+a,5-a) 是煤企与电企博弈的惟一纳什均衡解,博弈的最终结果是煤企提价、电企接受。以上博弈重复发生,直至电企失去交易的能力为止。如果由于煤炭价格上涨幅度过大,触发煤电价格联动机制,上调上网电价,电企收益空间有所提高,但煤炭供需关系如果仍然没有出现改变,将继续进入博弈循环,直至电企失去交易的能力为止,供应链收益将逐步被煤企占据。例如,2008—2011年煤价居高不下 (环渤海动力煤价格最高超过 1 000 元/t),电企大面积亏损但仍需保障供电。

表1 景气时期煤企、电企价格博弈标准式

1.2.2 煤炭不景气时期博弈关系

在煤炭不景气时期,煤企、电企的博弈关系主要存在以下 2 种情况。①情况 1:电企可以随时在市场中找到替代降价煤源且成本不变;②情况 2:电企在市场中可找到替代煤源,但成本上升。

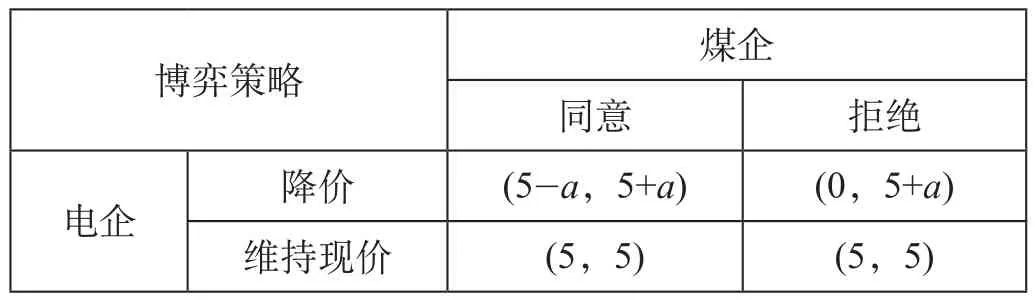

(1)在情况 1 下,电企占据主动权,为追求更大利润,提出煤炭“降价”的要求,煤企可以选择“同意”或者“不同意”策略。如果煤企选择“同意”降价,假定电企收益增加 a,煤企收益减少 a,煤企、电企获得的收益为 (5-a,5+a);如果煤企选择“不同意”降价,煤企达不成交易,获取的收益为 0,电企可以从市场上其他煤企购买到降价的电煤,收益仍为 5+a,则煤企、电企获得的收益为 (0,5+a);煤企要求提价,电企显然不会同意提价要求,可以从市场寻找其他低价煤源,收益不变仍然为 5,煤企达不成交易,获取收益为 0,煤企、电企获得收益为 (0,5)。不景气时期情况 1 下煤企、电企价格博弈标准式如表2 所示。

表2 不景气时期情况 1 下煤企、电企价格博弈标准式

在煤炭不景气时期的博弈中,(5-a,5+a) 是博弈的惟一均衡解,即电企先做选择要求降价,煤企可以选择拒绝,但拒绝的结果是电企从其他煤企购煤,收益不变,而煤企达不成交易,得不到收益。因此,通常煤企不得不接受降价的要求。该博弈重复发生,直至煤企失去交易能力为止。

(2)在情况 2 下,煤企对于电企“降价”的要求,选择“同意”策略,则收益为 (5-a,5+a)。如果煤企选择“不同意”降价,煤企达不成交易,获取的收益为 0,电企可以从市场上其他煤企购买到替代的电煤,但是收益由于替代煤源的价格、煤炭调运距离不同等因素影响,收益较之前减少b,则煤企、电企获得的收益为 (0,5-b);煤企要求提价,电企寻找替代煤源,对应收益为 (0,5-b)。不景气时期情况 2 下煤企、电企价格博弈标准式表如表3 所示。

表3 不景气时期情况 2 下煤企、电企价格博弈标准式

当 b>a 时,电企如果提出降价要求,考虑到如果煤企不同意,期望获取的收益 a 小于寻找替代煤源带来的损失 b 时,电企得不偿失,可能放弃提出降价的要求,双方维持原价,继续保持原有均衡,进入 (5,5) 的纳什均衡。

当 b≤a 时,电企如果提出降价要求,考虑到如果煤企不同意,谈判破裂会带来损失 b;但是如果煤企同意,就将带来更大的期望收益 a,可能提出降价的要求,此时形成“独木桥”博弈,电企具有巨大的先入优势。为应对电企降价要求,煤企将择优选择损失较小的策略,同意降价只损失 a,否则将完全得不到收益,即双方进入 (5-a,5+a) 的纳什均衡。

以上博弈重复发生,直至煤企失去交易能力为止。如果由于煤炭价格下跌幅度过大,触发煤电价格联动机制,下调上网电价,现有水平下电企收益空间下降,而煤炭仍然供大于需,电企将继续下探煤炭底价,进入博弈循环,直至煤企失去交易的能力为止,供应链收益将逐步被电企占据。此时,即使铁路煤炭运价下调,让出的利润空间最终将逐步被电企吸收,铁路企业、煤企不会从中受益。例如,2012年以来煤炭供需环境发生变化后,煤炭价格持续下跌,煤炭企业大规模亏损。

2 煤炭供应链失衡问题的解决思路

2.1 煤炭供应链失衡问题

在煤企和电企市场博弈的过程中,由于供电需求的政府性干预和煤炭市场价格的放开,政府计划体制与市场运行机制冲撞[4],导致煤电产业链利益分配时常出现失衡现象。

(1)当电力供应紧张时,作为需求方的电企在煤炭价格居高时几乎不可能减少对电煤的需求,电企没有议价能力,煤炭企业不断通过提价挤占电企利润空间,导致电企出现大面积亏损。从短期看,将影响电企生产积极性,以各种手段减少发电,导致“电力缺口”及“电荒”现象;从长期看,长期亏损经营将导致电企投资能力不足,对电企装机容量扩容投资、产业结构升级等带来不利影响。

(2)当电力需求低迷时,电力企业不会因为电煤价格下降而增加发电量,而煤炭企业在生产惯性作用下,供大于求,电煤供需关系得不到改善,煤企无议价能力,电企不断通过压低到厂煤价,挤占煤炭供应链上游企业的利润空间。更为严重的是,如果煤炭降价触发煤电联动机制,处于供应链弱势的煤企生存空间将进一步压缩,甚至可能触发煤炭供应链金融风险发生[5]。2015年以来,上网电价已经分别下调 0.02 元/(kW · h) 和 0.03 元/(kW · h),对应煤炭利润空间下降约合 70 元/t,煤炭企业直接面临大面积亏损、员工下岗等。

综上所述,煤企、电企双方博弈的煤炭供应链缺乏稳定的供应链利润分配支撑点,存在失衡问题,产需企业任何一方占据主导地位,在市场作用下,都将快速导致另外一方经营困难,从长期来看不利于煤炭产需的稳定衔接,不利于供应链企业健康发展。特别是在当前煤炭萧条背景下,煤企经营困难的压力已经直接传导到铁路运输行业,2015年全国铁路煤炭发送量仅为 20 亿 t,同比下降12.6%,铁路即使采取下调运价等措施,让出的利润空间也将逐步从煤企转移到电企手中,煤企经营困难的局面得不到根本改观。铁路作为煤炭运输的主要方式,应发挥其在煤炭供应链中的行业影响力,参与煤炭供应链博弈,抑制上游供应环节利润空间不断被挤压的趋势,积极引导构建均衡稳定的煤炭供应链。

2.2 煤炭供应链失衡问题的解决思路

目前在煤炭不景气的背景下,煤企“多头对外”与电企价格博弈,由于买方市场中电企处于强势地位,煤企处于不利地位,同时煤企还要面对行业间倾销竞价博弈,在“买涨不买跌”的市场预期下,电煤滞销情况时常发生,影响铁路煤炭运量。因此,针对这样的情况,可以从煤企、电企市场博弈主体结构入手,在铁路运输依赖性较高的地区建立区域煤炭储配交易中心,购入煤炭自销或煤企委托销售电煤,形成煤炭产运联合体,由区域煤炭储配交易中心对接区域内电企购煤需求,变“多头对外”为“统一对外”与电企价格博弈,构建铁路主导型煤炭供应链。

2.2.1 铁路主导重构供应链博弈关系

构建铁路主导型煤炭供应链,就是利用铁路企业的网络优势和对煤炭运输的巨大影响力,将业务触角向煤炭供应链上下游同时延伸,整合煤源供给、运输、仓储、配煤、配送等各环节,实现对煤炭供应链的主导管理。构建铁路主导型煤炭供应链需要做好线上平台和线下通道 2 个方面的建设。

(1)依托“全路一张网”的统一主体优势,线上建立煤炭商务网络平台,聚拢上游众多煤炭资源供应商,衔接下游需求企业生产计划和需求信息,整合供需信息并基于运力供给能力,为下游需求企业提供个性化、最优化的煤炭综合解决方案,并基于煤炭商务网络平台提供货物查询、结算支付、金融配套支持、在线服务等相关功能,实现煤炭供应链的信息流、资金流的线上平台管理。

(2)线下将适宜节点改造为铁路煤炭储配基地[6],借助铁路网络全覆盖的区位优势和强大的通道输送能力支撑,围绕定制的煤炭综合解决方案,整合煤炭运输、仓储、交易、加工、配送等系列环节,多渠道、多品种聚集煤源,精益匹配订制煤种,大规模集成定向配煤服务,并将优质标准的煤炭产品通过准时制[7]班列配送交付到下游电企。

以线上为导向优化需求,以线下为载体兑现需求,线上线下融合互动,系统实现铁路主导型的煤电纵向一体化供应链。

2.2.2 煤炭产运联合体与电企的博弈纳什均衡

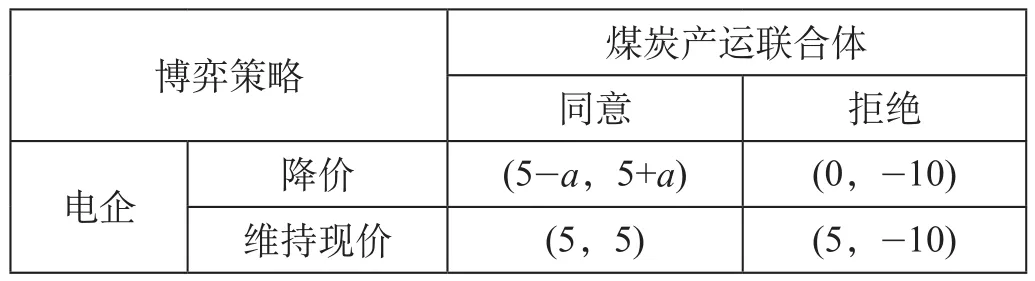

煤炭产运联合体由煤企和铁路运输企业联合组成,煤企负责煤炭生产供应,铁路运输企业负责煤炭运输储配,煤炭产运联合体在与电企价格博弈过程中策略保持协调一致。在煤炭产运联合体成立的条件下,假设初始状态煤炭产运联合体、电企获得的收益均为 5,收益表达为(5,5)。如果电企为追求更大利润,提出煤炭“降价”的要求,煤炭产运联合体可以选择“同意”或者“不同意”策略。如果煤炭产运联合体选择“同意”降价,假定电企收益增加 a,煤炭产运联合体收益减少 a,煤炭产运联合体、电企获得的收益为 (5-a,5+a);如果煤炭产运联合体选择“不同意”降价,达不成交易,获取的收益为 0,但电企将得不到充足电煤,出现电荒情况面临政府的压力,假定处罚后电企最终收益为 -10,则煤炭产运联合体、电企获得的收益为 (0,-10)。同理,电企提出“维持原价”要求,煤炭产运联合体选择“同意”,收益维持 (5,5) 不变;如果选择“不同意”,达不成交易,则煤炭产运联合体、电企获得的收益为 (0,-10)。煤炭产运联合体与电企关于降价博弈的标准式如表4 所示。

表4 煤炭产运联合体与电企降价博弈标准式

可以看出,煤炭产运联合体拒绝降价的后果是电企无法承受的,电企最好的博弈策略是维持现价,双方维持现价继续保持原有均衡,进入(5,5) 的纳什均衡,煤炭价格持续被压低的趋势被遏制。但是,作为铁路主导的煤炭产运联合体,首要责任是改变当前收益严重失衡的局面,让煤炭供应链各方收益均保持在合理区间内,3 方均能健康稳定发展。面对当前煤企大面积亏损、经营困难的局面,煤炭产运联合体可以提出涨价要求;同样,对于电企来说,将不得不接受涨价要求。当煤炭价格达到 3 方均能接受、3 方收益均合理的局面时,以铁路为主导的稳定的煤炭供应链形成。

2.2.3 铁路主导型煤电供应链的衍生价值

基于铁路主导型煤电供应链,能够在更大范围内优化配置煤炭资源,节省供应链成本支出,并创造匹配性、稳定性和经济性衍生价值,实现互惠合作、3 方共赢的格局。

(1)煤企。对煤企而言,整列集货发往铁路煤炭储配基地,更便于矿区货源组织,同时能够将煤炭库存前置至煤炭储配基地,缓解煤矿堆场压力,并在购煤交易中抢占先机。煤企与铁路联手,能够稳住当前供应链收益向上游挤压的失衡局面,增加煤炭价格谈判的话语权,争取更大的价格生存空间。

(2)铁路企业。对铁路企业而言,能够将服务环节延伸到上下游,拓展铁路多元经营收益,未来还可以进一步向区域煤炭交易中心[8]升级转型,具有广阔的物流增值服务空间。同时依托煤炭储配基地“蓄水池”功能,突破煤炭准时制运输跨铁路局协调困难、无法开行的限制,只需要在区域内实行准时制运输,即能达到跨铁路局准时制的整体效果。通过煤炭运输组织流程优化,能够节省装车不足整列的散煤技术解编的问题,解决节假日煤炭断供和困难卸车点“梗阻”等问题,节省铁路内部生产成本。

(3)电企。对电企而言,能够在更大范围内实现煤源优化配置,按需供煤、随用随取、个性化服务,在享受更高端物流服务的同时,能够有效地节省电企燃煤成本,降低电企电煤储配支出和库存资金占用。

综上分析,在煤企、铁路、电企 3 方均受益的背景下,任何一方脱离供应链都将带来自身利益的损失;只有 3 方共同合作,才能充分挖掘供应链整合所创造的衍生价值。因此,铁路主导型煤电供应链能够改变传统供应链的非合作博弈格局,3 方互惠合作,供应链运作更加稳定、高效。

3 结束语

当前煤炭供应链生产、运输、需求环节利润分配严重失衡,使煤企、铁路行业均陷入经营困境。构建铁路主导型煤炭供应链,既是铁路运输企业向一流物流企业转型升级的内在需求,也是维护煤炭供应链企业生态健康发展的客观要求。铁路应转变角色观念,充分利用其路网及运力资源优势,与上下游企业充分开展合作,主动融入煤炭供应链管理中,通过整合衔接供需关系、创新物流组织方式,节省内部生产成本,创造供应链衍生价值,实现生产方、运输方、需求方合作共赢的局面。

[1] 徐 伟. 我国煤炭流通体系现状、问题及发展趋势[J]. 发展研究,2014(8):10-23. XU Wei. Present Situation,Issues and Development of China Coal Circulation System[J]. Development Research,2014(8):10-23.

[2] Flynn M B. Microeconomics[M]. NewYork:McGraw-Hill Education,2011.

[3] 国家发展和改革委员会. 国家发展改革委关于完善煤电价格联动机制有关事项的通知[A/OL]. [2015-10-29]. http:// jgs.ndrc.gov.cn/zcfg/201512/t20151231_770446.html.

[4] 郭敬禹,王 希. 当前煤电关系的博弈分析[J]. 价格理论与实践,2011(8):35-36.

[5] 杨树帅. 山西煤炭供应链金融风险评价研究[D]. 太原:中北大学,2015.

[6] 魏方华. 大型煤炭物流中心功能定位与布局规划研究[J]. 铁道运输与经济,2011,33(12):44-47. WEI Fang-hua. Research on Function Orientation and Distribution Plan of Large-scale Coal Logistic Centers[J]. Railway Transport and Economy,2011,33(12):44-47.

[7] 宗 岩. 我国铁路货运产品设计开发的研究[J]. 铁道货运,2014,32(7):5-10. ZONG Yan. Study on Design and Development of Railway Freight Transport Products in China[J]. Railway Freight Transport,2014,32(7):5-10.

[8] 刘凌云. 中国主要煤炭交易中心运营模式研究[J]. 中国煤炭,2014(5):5-9. LIU Ling-yun. Research on Operation Mode of Major Coal Trading Centers in China[J]. China Coal,2014(5):5-9.

责任编辑:王 静

Discussion on Ecology and Game Strategy of Coal Supply Chain based on Nash Equilibrium Theory

Based on expounding Nash equilibrium theory, this paper analyzes the evolution process of price game between production and demand of coal supply chain, and discusses the unbalanced problem existing in coal supply chain based on game between production and demand, and puts forward the thinking of re-building railway dominant coal supply chain, and studies the game relationship of railway dominant re-building supply chain, the game Nash equilibrium between the union of coal product transportation and the electric power enterprise as well as the derived value of railway dominant coal & electricity supply chain, so as to realize the cooperation win-win situation among the production party, the transport party and the demand party.

Coal Supply Chain; Game Strategy; Nash Equilibrium

1003-1421(2016)05-0074-06

F259.22;O225

A

10.16668/j.cnki.issn.1003-1421.2016.05.16

2016-03-18

中国铁路总公司科技研究开发计划课题(2015X006-A)

猜你喜欢

当代水产(2021年6期)2021-08-13 08:17:10

锦绣·中旬刊(2021年3期)2021-07-14 22:43:08

锦绣·中旬刊(2021年8期)2021-03-15 07:43:30

建材发展导向(2020年16期)2020-09-25 07:54:06

当代水产(2019年3期)2019-05-14 05:42:36

中国工程咨询(2017年1期)2017-01-31 02:55:24

新农业(2016年23期)2016-08-16 03:37:56

Coco薇(2015年10期)2015-10-19 12:33:18

中医研究(2014年4期)2014-03-11 20:28:41

中国工程咨询(2012年7期)2012-02-13 07:55:24