投资者情绪、融资融券与股市波动

2016-12-05 06:10陈张杭健

合肥工业大学学报(社会科学版) 2016年5期

陈张杭健, 王 力

(安徽财经大学 金融学院,安徽 蚌埠 233030)

投资者情绪、融资融券与股市波动

陈张杭健, 王 力

(安徽财经大学 金融学院,安徽 蚌埠 233030)

文章主要研究了投资者情绪、融资融券和股市波动之间的内在机理。研究发现,投资者情绪对股市波动性的显著正影响在融资融券交易推出前后有差异,在融资融券交易推出后,这种显著的正影响更大;并且,融资与融券交易所导致的差异大小有所不同,融资交易所导致的差异比融券交易大。此外,融资融券交易本身对不同市场波动性的影响也有所不同,融资融券交易对深市波动性有显著的负影响,但对沪市波动性的负影响并不显著。研究结果表明,融资融券交易会通过投资者情绪间接地加剧股市的波动,但是其自身对股市的剧烈波动有一定的平抑作用。

投资者情绪;融资融券交易;股市波动

一、引 言

我国证券市场自1990年代成立以来,紧随着中国经济增长的步伐,在短短的20多年时间里,已发展成为包括主板、创业板、新三板和中小企业板等在内的多层次资本市场,为众多国内优秀企业创造了良好的融资平台和环境。一个“健康”的证券市场应该从各个方面来衡量,其中最重要的是其发展的稳定性,要想保持证券市场的平稳发展,首先应该找出影响其波动的因素。近年来,虽然受产能过剩、消费不振和去库存压力等因素的影响,但是我国经济仍保持中高速增长,较为稳定。而我国证券市场的发展却并不一帆风顺,2008年和2015年6月我国经历了两次股市大跌,股灾前后上证指数走势如同过山车,波动较为剧烈。在经济运行稳定且看好的情况下,我国股票市场仍面临较大幅度的波动,显然经济发展状况不可能是导致股票市场剧烈波动的主要原因。那么究竟是什么因素导致股市产生如此之大的波动呢?在这样起伏不定的股票市场中,投资者的心态又是怎样的?

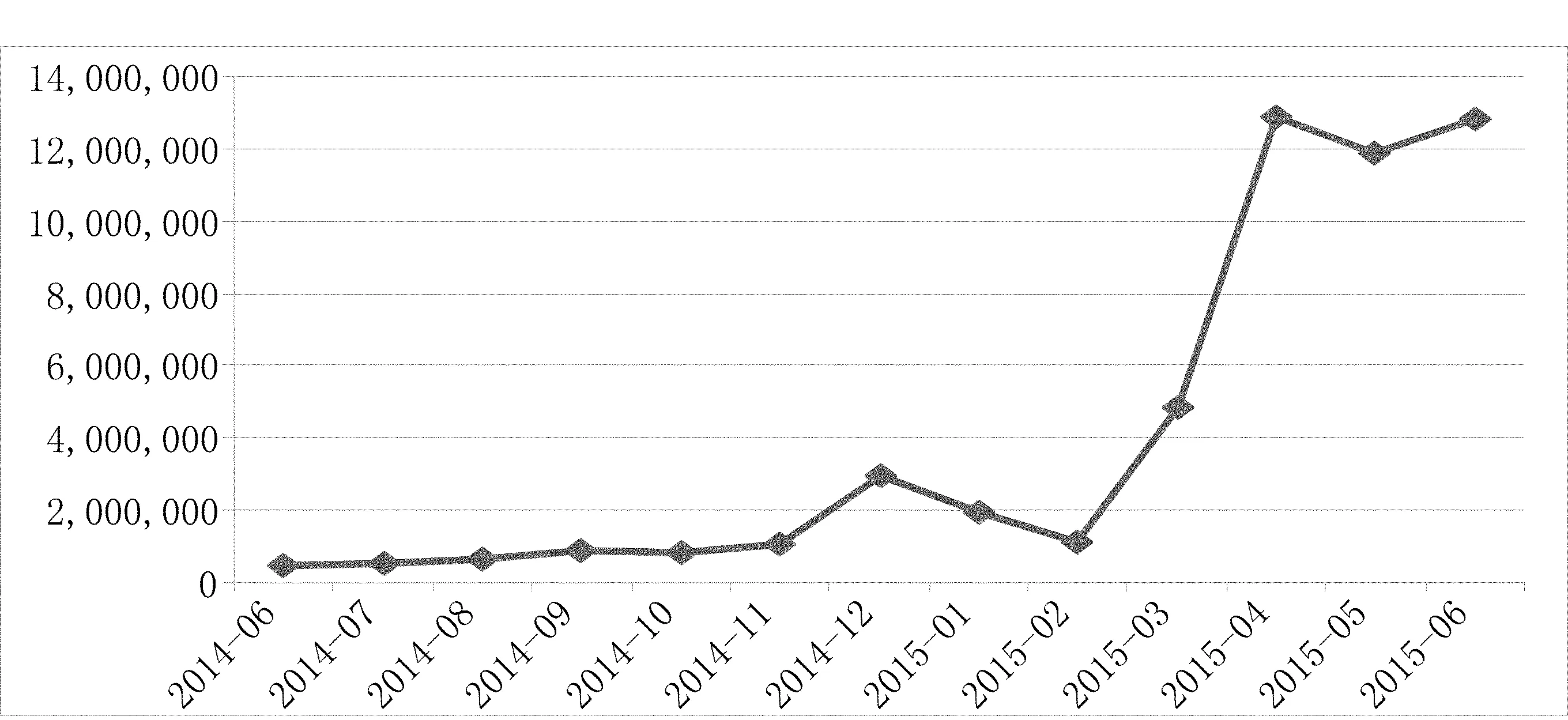

随着我国证券市场的发展,越来越多的中小散户参与到证券市场中来,由于中小散户在资金技术等方面的不足,其投资决策容易受市场情绪的影响。在股票价格处于上升阶段时,中小投资者往往会过度自信,导致在购买股票时对其背后的风险欠缺考虑,从而放大了风险;当股票市场处于下降阶段时,中小投资者一般会表现出过度的损失厌恶,大量抛售手中的股票,甚至是有投资潜力的股票,正是投资者的这种有限理性特征对股票的价格产生了显著的正向影响(Dumas et al, 2009)[1]。这一点从我国最近一次的股市牛市中,就可以很明显地反映出来。如果简单地以A股每月新增开户数来反映投资者对市场未来预期的话,那么从图1中我们可以清楚地看到,沪深两市A股每月新增开户数在2015年2月开始直线上升,从每月新增不到200万户急剧上升到2015年4月份的1 200万户之多,上证指数在此期间也由3 000多点上升到4 000多点。在如此之短的时间内,大量的投资者涌入A股市场,表明投资者对市场未来预期非常看好,投资者情绪非常高涨,推动了股市的大涨。显然,投资者情绪对股市的剧烈波动起到了一定推动作用,并且现有研究表明投资者情绪不仅会对股市的波动产生影响,其自身也会随股市的变化而变化。

图1 沪深两市A股新增开户数

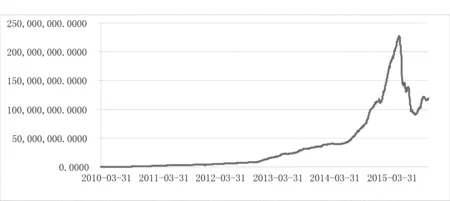

投资者情绪与股票市场的这种互相作用机制往往会受到很多因素的影响。在不同因素的冲击下,投资者的情绪会有显著差异,进而对股票市场波动产生的影响也会不同。国内现有文献研究表明,资产估值水平、投资者主观信念和不同市场阶段等因素都会对投资者情绪与股票市场波动之间的互相作用机制产生显著的影响。但是,目前还没有学者将融资融券交易这一因素引入到这种互相作用机制中来。融资融券交易制度自2010年3月底推出以来,由于门槛较高,融资融券交易并不是非常活跃,沪深两市融资融券余额在2013年以前一直低于1亿元。在2014年10月至2015年7月的这一轮牛熊市中,沪深两市融资融券余额和上证指数一样经历了大涨大跌,从2014年10月份的6千多亿猛增到2015年7月份的2万多亿,之后便开始急剧下降,具体见图2。

国内外现有的文献关于融资融券与股市波动之间的研究结果,大多都倾向于认为融资融券有助于缓解股市的剧烈波动。但是,从我国证券市场的现状来看,这一点似乎并不成立。因为股灾期间的两融余额与上证指数的变化趋势大体一致。那么到底融资融券交易是否加剧了我国股市的波动,以及对投资者情绪与股票市场波动机制有着怎样的冲击,有待本文进一步地研究。

图2 沪深两市融资融券余额

二、文献综述与研究假设

本文的核心研究假设是,投资者情绪在融资融券交易制度推出前后对于股市波动性的影响会有差异。主要可以从以下几个方面来理解:

1.投资者情绪与融资融券

现代金融理论认为,股票市场中存在众多的噪音交易者,他们的非理性交易是推动股票价格发生波动的重要因素(Black, 1986)[2]。所谓的噪音交易,是指由于信息不对称等因素而使交易者基于错误的主管信念或与客观事实相偏离的信息进行的交易。与噪音交易者相对立的是理性套利者,两者在股票市场中互相博弈,最终噪音交易者输给理性套利者从而在市场中消失(Fredman, 1953)[3]。这样的观点存在一个重要的假设前提,那就是市场中必须存在套利工具或买空卖空机制。在股票价格高于其内在价值时,理性投资者会认为当前股价被高估而选择卖出股票,如果市场中存在卖空机制,那么他们的最大卖出量就不仅仅为其持仓量,还可以通过卖空机制大量抛售股票,使得这种看低情绪能得到充分的表达,进而导致股价迅速趋向其内在价值,加剧股价的波动;同样,如果存在买空机制,投资者的看高情绪同样能得到充分的表达,导致股价迅速攀高。而融资融券交易制度正好为投资者提供了这样一个买空卖空机制,使得投资者的情绪得到充分的表达。

作为市场中的系统性风险因素,投资者情绪往往会引起股市的剧烈波动(Mendel & Shleifer, 2012),并且这种剧烈波动又会反过来对投资者情绪产生冲击,进而在两者之间形成一个恶性循环(杨阳、万迪昉, 2010)[4]。但是两者之间的这种互相作用机制往往会受到很多因素的冲击,胡昌生和池阳春(2013)的研究表明,投资者情绪受资产估值水平的影响,进而导致其对股票市场的波动性在不同的资产估值水平下会有显著差异[5]。张宗新和王海亮(2013)的研究也表明,投资者情绪波动会受投资者主观信念的影响,从而使投资者情绪对股票市场的波动性产生一个正面的冲击[6]。与资产估值水平和投资者主观信念类似,融资融券交易同样会对投资者情绪产生冲击,因为融资融券的买空卖空机制可以使投资者情绪得到充分的表达。并且在我国融资交易与融券交易的发展并不平衡,融资交易的规模远比融券交易的规模要大,因而融资交易能使得投资者的情绪得到更充分的表达。由此,我们推断,投资者情绪对股市波动性的影响在融资融券交易推出前后可能也会产生显著性的差异,并且这种差异的大小受投资者是选择融资交易还是融券交易的影响。

2.融资融券与股市波动

2010年我国推出融资融券交易制度,自此以来其对股市波动性的影响便一直是国内学者研究的焦点。融资融券交易对于股市来说是一把双刃剑,一方面,它可以增加股市的流动性,降低股市的波动;另一方面,由于其杠杆效应所引发的投机行为,会加剧股票市场的波动。因此,大多数学者在此问题上的研究都集中在融资融券交易制度是加剧还是平抑了股票市场的波动性,他们根据不同的研究方法和模型,得出的结论也不相同。Sharif (2013)等人首次以中国的融资融券交易为研究对象,他们分别找出与融资融券试点股票相对应的非试点个股,对比研究发现融资融券交易显著地降低了试点股票波动率[7]。戴秦(2014)等人在Swarm 模型的基础上,针对个人投资者和机构投资者不同特点进行分类建模,研究发现融资融券交易制度可以在一定程度上抑制股票价格的波动,增加市场的理性程度和有效性。但是,也有学者持不同的观点[8]。Henry and McKenZie(2006)以美国的证券市场为研究对象,发现卖空机制不仅会加剧市场的波动,而且会加大市场崩溃概率[9]。王旻(2008)则针对台湾的证券市场,从市场的波动性和流动性的角度出发,研究融资融券交易对于整个股票市场的冲击效应,发现融券卖空和融资买空对股票市场的波动性并没有明显影响[10]。

上述研究虽然对融资融券与股市波动进行了深入的探讨,但是都忽略了一个重要的事实:市场的差异性会使得融资融券交易对不同市场的波动性产生不同的影响,这种差异性主要体现在市场规模大小的不同,市场导向的不同等方面。而本文正是从这个角度出发,研究融资融券交易对不同市场波动性的影响的差异。

结合我国证券市场的现实情况和上述文献的研究结果,我们将本文的研究假设总结如下:

假设1:在融资融券交易推出前后,投资者情绪对股票市场整体波动性的影响会有差异,在融资融券推出前,投资者情绪对股市波动性的影响较小,而在融资融券推出后,投资者情绪对股市波动性的影响较大。

假设2:在投资者情绪对股市波动的影响机制中,融资买空与融券卖空对其产生的影响会有差异,融资买空对其产生的影响要比融券卖空对其产生的影响大。

假设3:由于不同市场存在差异性,融资融券交易对不同市场波动性的影响不同,市场规模越大,融资融券交易对其波动性的影响越小。

三、数据与变量

1.融资融券变量

本文融资融券变量的样本区间为2010年5月至2015年6月,其余变量的样本区间为2003年1月至2015年6月,均为月度数据,所有数据均来自Wind数据库。分别选取沪深两市、沪市和深市的融资融券余额、融资余额和融券余额作为融资融券交易代理变量,并以融资融券代理变量的对数收益率反映其变动趋势,如下:

(1)

其中,i=1,2,3分别表示市场整体、沪市和深市,j=1,2,3分别表示融资融券、融资和融券;Pij,t表示第t期第i个市场的j余额,tradingij,t表示第t期第i个市场的j余额的对数收益率,如: 表示第t期沪深两市融资融券余额的对数收益率。

2.股市波动变量

本文分别以沪深300指数、上证180指数和深圳100指数的波动率来衡量市场整体、沪市和深市的波动情况,沪深300指数的成分股覆盖了沪市和深市近六成的股票市值和大部分融资融券标的股,可以较好地反映出市场整体的波动性;而上证180指数全部成分股和深圳100指数中的98只成分股均为融资融券标的股,可以很好地反映出融资融券交易对沪深两市波动的不同影响,并通过计算三个指数的日对数收益率,再计算每个月日对数收益率的标准差,得到三个市场月波动率的估计。

3.投资者情绪指标

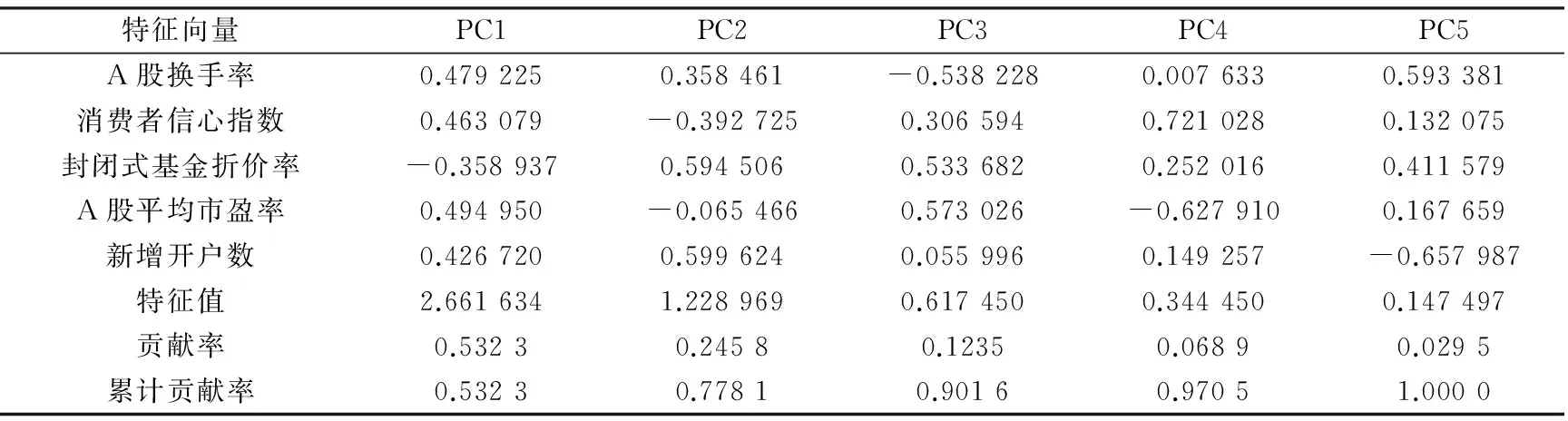

本文在张宗新、王海亮(2013)等人的基础上,根据数据的可得性,选取封闭式基金折价率、每月新增开户数、A股平均市盈率、市场换手率和消费者信心指数为投资者情绪的代理变量。其中,封闭式基金折价率为投资者情绪的基本代理变量(Baker, Wurgler, 2007)[11],本文采用2003年1月至2015年6月共364支封闭式基金月末折价率的等权平均值;新增开户数反映的是场外投资者的情绪,每月新增开户数越多,表明投资者情绪越高;A股平均市盈率与投资者情绪密切相关,是投资者情绪的市场表现,与投资者情绪成正比;A股换手率用A股每月成交额与当月流通市值的比值来衡量,与投资者情绪正相关;消费者信心指数描述的是投资者对经济未来走势的信心和当前的满意程度,在一定程度上可以反映投资者情绪的高低。

本文利用主成分分析法对上述5个代理变量进行处理,以提取出可以综合反映投资者情绪的信息。表1给出了5个代理变量的主成分分析结果,前三个主成分的累计贡献率达到了90.16%,包含了投资者情绪指标的大部分信息。因此,本文以前三个主成分的贡献率为权重,求其加权平均值,来构建投资者情绪指标。

表1 投资者情绪指标主成分分析

4.宏观经济变量

最能反映宏观经济状况的是GDP,但是国家统计局发布的GDP数据频度只有季度和年度,与本文的数据频度不一致。因此,本文在张宗新和王海亮(2013)的基础上,以每月规模以上工业增加值同比增速、国内信贷比同比增速和超额流动性作为宏观经济波动的控制变量。同时,考虑到将这三个指标同时纳入模型中可能会产生严重的多重共线性问题。因此,本文在此利用这三个指标对沪深300指数波动率进行回归,剔除掉对波动率影响不显著的指标。基本回归方程如下:

volatilityi,t=c1+β1*volatilityi,t-1+β2*emotiont+β3*industryt+β4*liquidityt+β5*trustt+εt

(2)

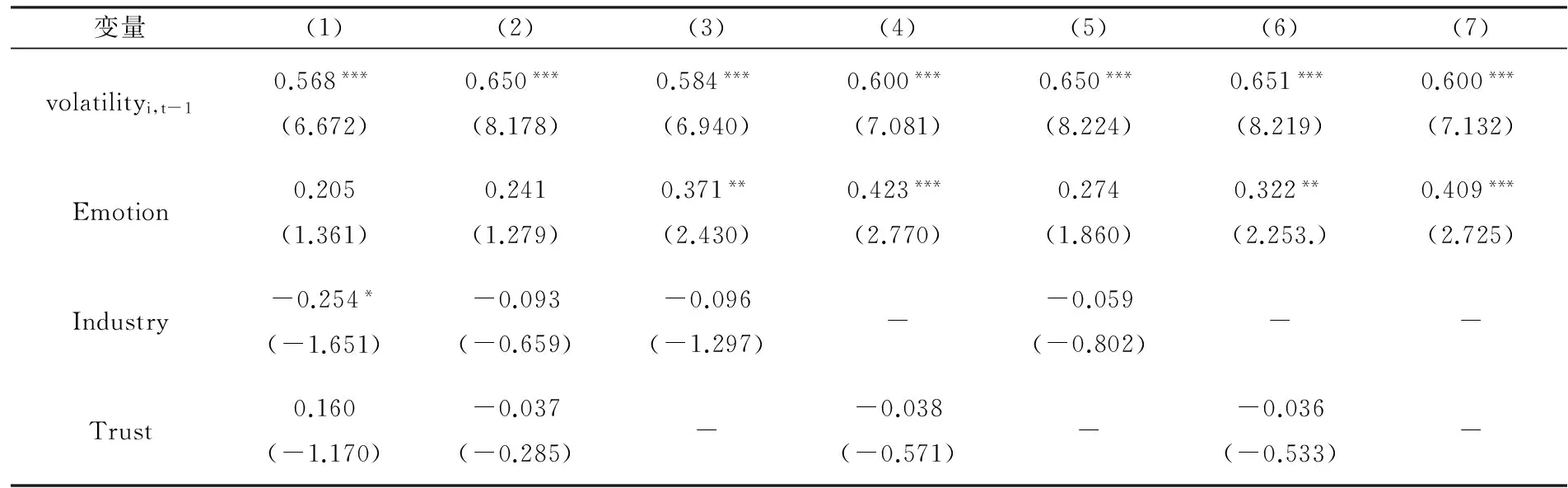

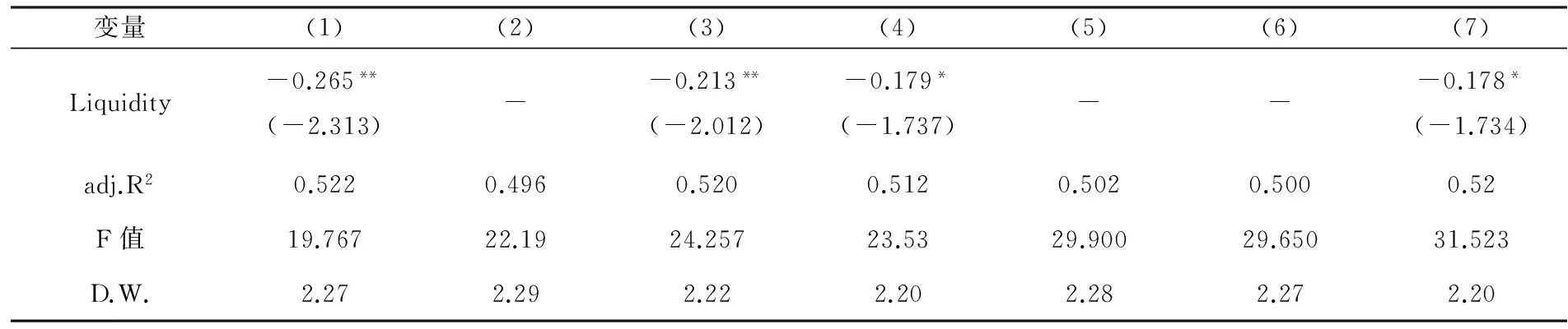

其中,volatilityi,t表示股市波动率,i=1,2,3分别表示市场整体、沪市和深市,回归结果如表2。当将三个宏观经济变量同时纳入模型中时,从模型(1)中我们可知,只有规模以上工业增加值(Industry)和超额流动性(Liquidity)分别在10%和5%的水平上显著;当将三者中的其中两个纳入模型中时,模型(3)和(4)中的超额流动性(Liquidity)分别在5%和10%的水平上显著,另外两个变量均不显著;当将三者分别纳入模型中时,只有超额流动性(Liquidity)在10%的水平上显著,且模型(7)的F值最大,模型的解释力最好。综上,我们选取超额流动性作为本文的宏观经济控制变量。

表2 宏观经济替代变量筛选

续表

注:括号内均为系数的t统计量的值,*、**和***分别表示在10%、5%和1%水平下显著,上述变量均经过标准化处理。

四、实证研究

1.融资融券交易冲击

为了研究在融资融券交易推出前后投资者情绪对市场整体波动性影响的差异,本文以融资融券交易推出时间,即2010年4月为分界点,将样本分为两个子样本。融资融券交易可以通过两个渠道对股市的波动性产生影响,一方面通过影响投资者情绪进而间接影响股市波动,另一方面可以直接对股市的波动性产生影响,见表3。为了对融资融券与投资者情绪之间的关系有一个直观的理解,本文首先在第二个样本区间内对融资融券交易和投资者情绪进行初步的回归分析,基本的回归方程如下:

emotiont=c2+γ1*emotiomt-1+γ2*tradingij,t+εt

(3)

表3给出了融资融券交易推出前后投资者情绪的描述性统计。从标准差来看,与融资融券交易推出前相比,推出后投资者情绪的波动较小,因为存在卖空机制时,即使股价下跌,投资者也可以通过融券交易获利,避免引发恐慌性抛售。从偏度来看,融资融券交易推出后,投资者情绪较推出前更加右偏,说明投资者情绪在有融资融券交易存在时更为乐观。上述结论都与直觉相符。

表3 投资者情绪描述性统计

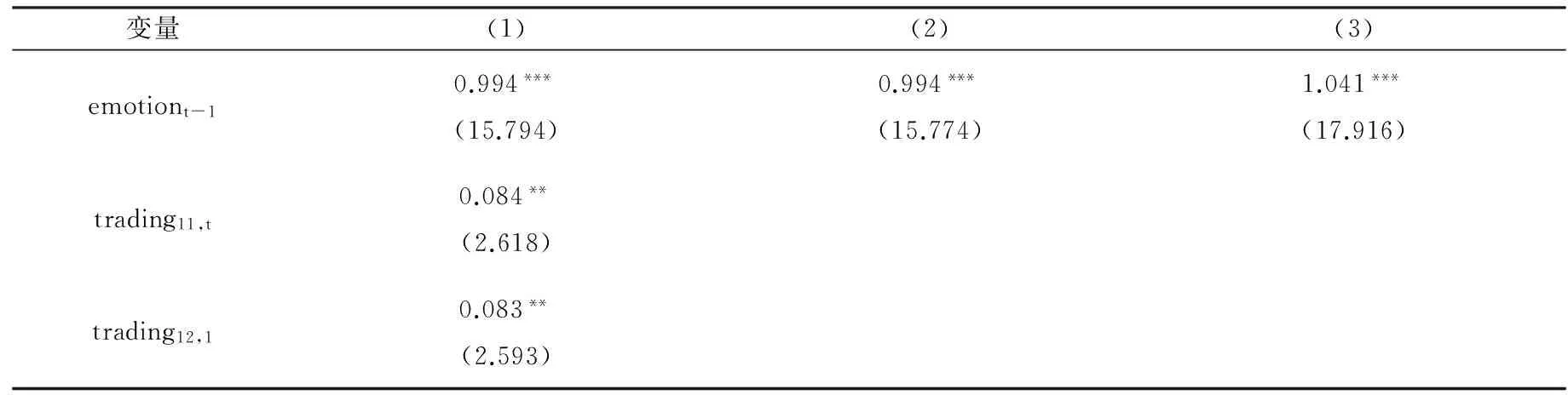

本文对融资融券、融资和融券与投资者情绪分别进行了回归,回归结果如表4所示。由表4可知,模型(1)、(2)和(3)的各项系数均显著,且方程的拟合效果较好。模型(1)的结果表明,当期投资者情绪主要受滞后一期投资者情绪的影响,且融资融券交易对投资者情绪产生了显著的正向影响,虽然这种正向影响较小,但是与描述性统计分析里的结论相一致;对比模型(2)和(3),我们发现融资交易对投资者情绪的显著正向影响明显要比融券交易大,这种差异可能是导致投资者情绪分别在融资与融券交易冲击下对股市波动的影响有所不同的主要原因。

表4 初步回归分析

续表

注:括号内均为系数的t统计量的值,*、**和***分别表示在10%、5%和1%水平下显著,上述变量均经过标准化处理。

进一步,分别在两个子样本区间内对投资者情绪、融资融券与股市波动进行回归,基本的回归方程如下:

volatilityi,t=c2+α1*volatilityi,t-1+α2*emotiont+α3*tradingij,t+α4*liquidityt+εt

(4)

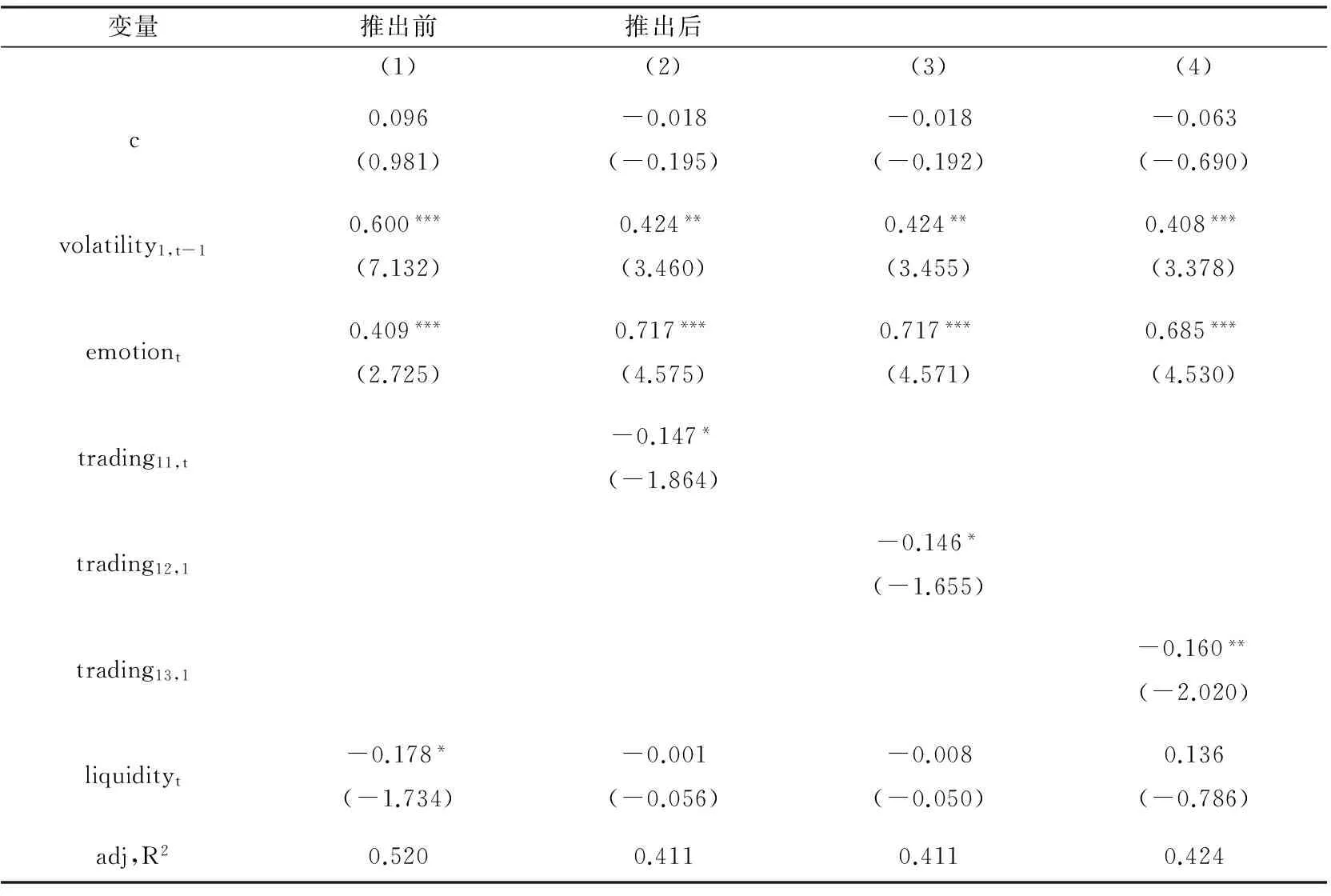

回归结果如表5所示,从中我们可以看出,不论融资融券交易是否推出,投资者情绪(emotion)对股市整体的波动性都产生了显著的正向影响,即投资者情绪加剧了股市的波动,这一点与Mendel(2012)等人的观点一致[12]。对比模型(1)和(2),我们发现在融资融券交易制度推出后,投资者情绪对股市整体波动性的这种正向影响有所增加且增加幅度较大,融资融券推出前投资者情绪的系数为0.409,推出后为0.717,上升了75.31%,这一结果与我们的假设1相吻合。虽然融资融券交易可以增加股市的流动性,但是投资者可以通过其杠杆效应放大收益,同时也放大了风险,相应地加剧了股市的整体波动,这可能是导致投资者情绪对股市波动的影响在融资融券交易冲击下产生显著差异的重要原因。再进一步对比模型(3)和模型(4),我们发现投资者情绪对股市波动性的影响在融资交易和融券交易的冲击下也有所差异。与融资融券推出前相比,投资者情绪对股市波动的影响在融资交易的冲击下上升了75.32%(0.717/0.409),而在融券交易的冲击下只上升了67.48%(0.685/0.409),这与我们的假设2是一致的。导致这一结论的主要原因可能是由于融资交易对投资者情绪的显著正向影响比融券交易大,进而使投资者情绪对股市波动的影响在融资交易的冲击下变化更明显。此外,我国融资交易规模与融券交易规模不匹配,前者远大于后者,这也可能是导致这一结论的原因之一。

表5 融资融券交易冲击回归结果

注:括号内均为系数的t统计量的值,*、**和***分别表示在10%、5%和1%水平下显著,上述变量均经过标准化处理。

2.融资融券交易与股市波动

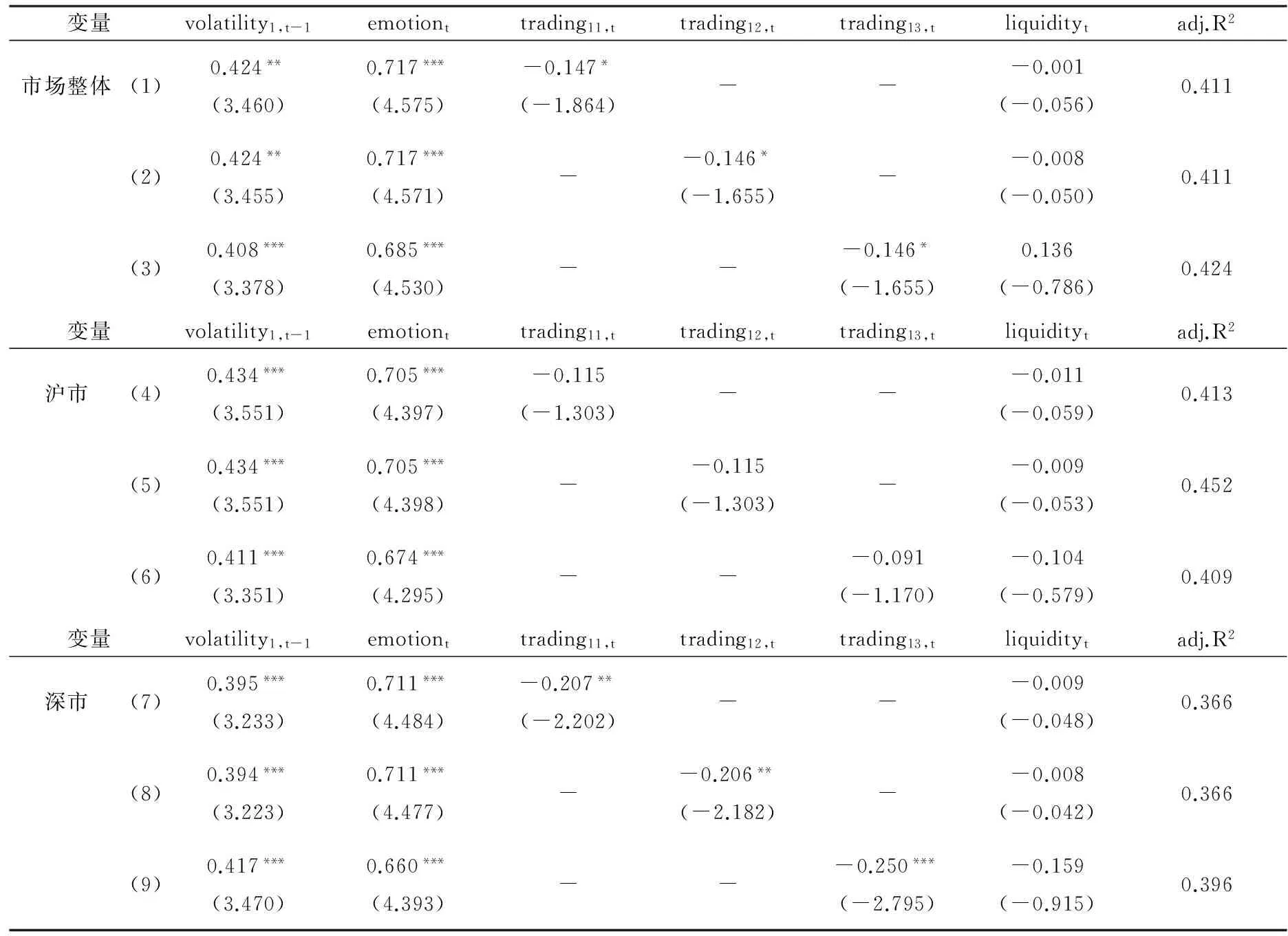

以上分析主要针对的是投资者情绪对股市波动的影响在融资融券交易的冲击下产生的变化,之所以这样研究是因为融资融券交易会对投资者情绪的变化产生显著的正影响,进而间接地影响了股市的波动性。接下来,本文从市场的角度出发,将市场划分为市场整体、沪市和深市,研究融资融券交易对三个不同市场波动性产生的直接影响。表6给出了融资融券、融资与融券交易对不同市场波动性影响的回归分析结果。对比模型(1)、(4)和(7)可发现,融资融券交易与三个市场的波动性都呈负相关关系,说明融资融券交易对股市的剧烈波动有一定的抑制作用;融资融券交易对市场整体和深市波动性的负影响分别在10%和5%的水平下显著且对深市波动性的负影响更大,但是对沪市的影响并不显著,这一结果证实了我们的假设3。导致这一结论的主要原因有以下几点:第一,从市场规模来看,沪市要比深市规模大,规模越大对外在冲击越不敏感;第二,从发展定位来看,沪市的上市公司以央企为主而深市以民营企业为主,沪市集中了大量的优质大盘股,“抗压”能力较强。上述两点综合起来导致沪市的波动性对融资融券交易的冲击不敏感,而深市却较为敏感。上述分析中,通过对融资融券交易与不同市场的波动性分开进行估计的方法对本文的假设3进行了验证。但不论在沪市还是深市中,融资交易的规模都比融券交易的规模要大,这可能会影响上述回归分析结果。为了进一步对上述的实证结果进行验证,我们将融资融券交易分为融资交易和融券交易,分别对三个市场的波动性进行回归,结果如表6。对比模型(2)、(5)和(8)以及(3)、(6)和(9),发现不论是融资交易还是融券交易,其对市场整体和深市的波动性都产生了显著的负影响,但两者对沪市的影响并不显著。融资交易对市场整体和深市波动性的负影响分别在10%和5%的水平下显著,而融券交易对两者的负影响分别在10%和1%的水平下显著。这些结果都与上述分析结论相一致。综上所述,融资融券交易对市场整体和深市的剧烈波动有一定的抑制作用,但对沪市波动性的影响并不明显。

表6 不同市场回归分析

注:括号内均为系数的t统计量的值,*、**和***分别表示在10%、5%和1%水平下显著,上述变量均经过标准化处理。

五、结论与建议

本文从融资融券的角度出发,研究了投资者情绪与股市波动之间的关系。我们发现:首先,投资者情绪对股市的整体波动性产生了显著的正影响,并且这种影响在融资融券交易推出前后有所差异,在融资融券交易推出前,投资者情绪对股市波动性的影响较小,而在推出后投资者情绪对股市波动性的影响较大;其次,在融资与融券交易的分别冲击下,投资者情绪对股市波动性的影响有所差异,融资交易对其产生的影响要比融券交易大;最后,融资融券交易对市场整体、沪市和深市波动性的影响并不一致,融资融券交易对市场整体和深市的波动性产生了显著的负影响,即融资融券交易在一定程度上可以抑制市场整体和深市的剧烈波动,而对沪市波动性的负影响并不显著。

针对上述的实证研究结果,本文从以下几个方面给出几点建议:首先,监管者应该积极地引导投资者形成价值投资的理念,引导投资者合理使用融资融券交易,使融资融券交易的增加流动性和风险规避等功能得到充分发挥,避免投资者情绪在融资融券交易的冲击下加剧股市的波动;其次,就融资融券交易本身而言,其对股市的波动性有一定的平抑作用,但是作用较小,监管者可以通过降低投资者交易门槛等方式适当地扩大融资融券交易规模,使这种平抑作用得到充分发挥;最后,从股市自身的角度出发,应该均衡地发展壮大沪深两市,只有在市场本身“抗压”能力增强的情况下,才可以在一定程度上避免外在冲击引起的剧烈波动。

[1] DUMAS B, KURSHEV A, Uppal R. Equilibrium Portfolio Strategies in the Presence of Sentiment Risk and Excess Volatility[J]. Journal of Finance, 2009,(64): 579-629.

[2] BLACK F. Noise [J].Journal of Finance, 1986,(3): 529-543.

[3] FREDMAN M. The case for flexible exchange rates[G].Essays in Positive Economics, University of Chicago Press, Chicago, 1953.

[4] MENDEL B, A SHLEIFER. Chasing Noise[J].Journal of Financial Economics, 2012,(104):303-320.

[5] 杨阳,万迪昉. 不同市态下投资者情绪与股市收益、收益波动的异化现象——基于上证股市的实证分析[J]. 系统工程,2010,(1):19-23.

[6] 胡昌生,池阳春. 投资者情绪、资产估值与股票市场波动[J]. 金融研究,2013,(10):181-193.

[7] 张宗新,王海亮. 投资者情绪、主观信念调整与市场波动[J]. 金融研究,2013,(4):142-155.

[8] SHARIF S, ANDERSON H D,MAREHALL B R. Against the Tide: Tlie Commencement of Short Selling and Margin Trading in Mainland China[J]. Accounting and Finance, 2013,(544):105-121.

[9] 戴秦,谢斐,严广乐. 基于Swarm平台的中国融资融券制度对股市波动影响研究[J]. 上海经济研究,2014,(9):31-39.

[10] HENRY O T, MCKENZIE M. The Impact of Short Selling on the Price - volume Relationship: Evidence From Hcmg KongM[J]. Journal of Business, 2006,(2): 671-692.

[11] 王旻,廖士光,吴淑琨. 融资融券交易的市场冲击效应研究——基于中国台湾证券市场的经验与启示[J]. 财经研究,2008,(10):99-109.

[12] BAKER M, J WURGLER. Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives, 2007,(21):129-151.

(责任编辑 蒋涛涌)

Investor Sentiment, Margin Trading and Stock Market Volatility

CHEN Zhanghangjian, WANG Li

(School of Finance, Anhui University of Finance and Economics, Bengbu 233030, China)

This paper studies the internal mechanism of investor sentiment, margin trading and stock market volatility. It is found that the significant positive impact of investor sentiment on stock market volatility is different before and after the introduction of margin trading, after the introduction of margin trading, this significant positive impact is greater. Moreover, the degree of this difference resulting from financing transaction and securities lending transaction is different, to which the financing transaction contributes more. Margin trading has different impact on the volatility of different stock markets. Margin trading has a significant negative impact on the volatility of Shenzhen stock market, however, its negative impact on the volatility of Shanghai stock market is not significant. The results show that margin trading has an indirectly positive impact on stock market volatility by investor sentiment, but margin trading itself has a stabilizing effect on stock market volatility.

investor sentiment; margin trading; stock market volatility

2016-03-31

教育部人文社科项目(11YJC790180);安徽财经大学研究生科研创新基金项目(CXJJ2014048)

陈张杭健(1992-),男,安徽巢湖人,硕士生。

F83

A

1008-3634(2016)05-0041-09

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27