最佳分析师推荐评级及其评级变动更具有投资价值吗?

——来自中国证券市场的经验证据

2016-12-05 06:18:44姚禄仕王华峰

合肥工业大学学报(社会科学版) 2016年5期

姚禄仕, 王华峰

(合肥工业大学 管理学院,合肥 230009)

最佳分析师推荐评级及其评级变动更具有投资价值吗?

——来自中国证券市场的经验证据

姚禄仕, 王华峰

(合肥工业大学 管理学院,合肥 230009)

以2013-2014年6 724个证券分析师对A股及创业板上市公司作出的推荐评级及变动数据为样本,对最佳分析师推荐评级及其评级变动的投资价值与一般分析师进行了比较研究。研究发现:总体来说,我国证券分析师很少作出消极的推荐评级,而且其作出的推荐评级具有投资价值;短期内,最佳分析师推荐评级比一般分析师更具有投资价值,长期反而略逊于一般分析师;我国证券分析师作出推荐评级变动具有一定的投资价值,而且最佳分析师作出推荐评级“买入”和“增持”的评级变动比一般分析师更具投资价值,推荐评级为“中性”的评级变动并没有明显优势。

最佳分析师;推荐评级;评级变动;投资价值

一、引 言

证券分析师是当代资本市场的重要组成部分,相对于普通投资者具有更加专业的分析能力,在收集、分析和传播上市公司信息方面起到了极其重要的作用。在美国《机构投资者》杂志率先提出“最佳分析师”评选之后,自2003年开始,我国《新财富》杂志也借鉴其做法,每年推出由机构投资者投票评选的中国内地资本市场“最佳分析师”。在我国,最佳分析师的影响力逐年增大,其不但受到各大券商、机构投资者的青睐,而且最佳分析师的研究报告也得到普通投资者的广泛关注。

值得注意的是,最佳分析师评选规则是由机构投资者投票,过于依赖机构投资者的主观判断,缺乏实际客观的评价指标,因此对最佳分析师推荐评级是否能够带来超额收益、是否优于一般分析师、评级变动是否比一般分析师更具投资价值等一系列问题的研究显得尤为必要。本文将以2013-2014年6 724个证券分析师对A股及创业板上市公司做出的推荐评级及变动数据为样本,对上述问题进行研究。

二、文献回顾及研究假设

Bjetring等(1983)[1]对加拿大一家全国性券商的证券分析师推荐评级进行分析后发现,尽管证券分析师推荐评级不能及时地在股票价格上得到反映,具有滞后性,但是普通投资者根据证券分析师推荐评级进行投资仍可获取明显的超额收益。Elton等(1986)[2]对美国34家投资银行的证券分析师做出的股票买入评级进行实证研究发现,两个月内投资者能够获得有显著的超额收益并在随后逐渐消退。Stickel(1995)[3]研究表明证券分析师推荐评级可以在未来30日内带来显著超额收益。国内学者朱宝宪和王怡凯(2001)[4]利用《上海证券报》1999年1-11月共565次股票推荐评级为样本进行实证研究发现,根据证券分析师推荐评级配置的股票组合在窗口期内的收益率显著地超过了同期大盘。资本市场中普遍存在着信息不对称现象,具有信息优势意味着能够获得更多的回报。证券分析师作为资本市场中重要的信息中介,相对于普通投资者来说,具有更强、更专业的信息搜集和分析能力,能够发布更加合理的股票推荐评级,有效降低资本市场上的信息不对称。由此本文提出假设1:

H1:证券分析师推荐评级具有投资价值。

Stickel(1995)[3]研究还发现,美国《机构投资者》杂志评选的最佳分析师发布的股票推荐评级能够对市场产生较大影响,尤其是来自大经纪商的最佳分析师。Emery和Li(2009)[5]实证研究指出,分析师在评选前所推荐股票的市场表现会显著影响其是否能够评为最佳分析师;但被评为最佳分析师后所推荐股票的市场表现并没有明显优势。Lily和Yasuda(2014)[6]研究指出,由于普通投资者缺少时间优势,因此只有最佳分析师的推荐评级具有投资价值。国内学者王宇熹等(2012)[7]研究发现,在评级公告日,“买入/增持”、“中性”、“减持/卖出”评级分组的超常收益率与分析师声誉、券商声誉之间存在不同的影响规律。李丽青(2013)[8]指出,最佳分析师做出 “买入/卖出”评级短期内比一般分析师更能够对市场产生显著影响,而且牛市中影响更加显著;但是在长期两者做出 “买入/卖出”评级的投资价值没有明显区别。普通投资者认为,在信息不对称的情况下,最佳分析师相比于一般分析师来说,信息搜集和分析能力更强,经验更加丰富,由他们发布的股票推荐评级更加可靠,能为普通投资者带来更多的超额收益。由此提出本文假设2:

H2:相比于一般分析师,最佳分析师推荐评级更具有投资价值。

Stickel(1995)[3]还运用事项研究法检验价值线投资评级变动的信息含量,研究发现评级变动对股价具有显著的影响,不同的评级变动能够引起不同程度的股价反应。Womack(1996)[9]利用First Call数据库中相关数据,对四种较为特殊的证券分析师评级变动进行实证分析发现,证券分析师评级变动对股价的波动有显著影响。Trueman(1994)[10]提出,只有拥有更多私人信息的最佳分析师才敢于做出勇敢的评级变动,而一般分析师大多是根据最佳分析师的评级变动调整自己前期的推荐评级。Mikhail(2001)[11]研究也指出,经验丰富的分析师做出的投资评级变动能够带来更为显著的超额收益。国内学者李雪(2007)[12]运用事件研究法对研究机构308份股票评级变动进行分析并发现,股票评级的调高和调低分别对应了显著的正超额收益和负超额收益。证券分析师推荐评级发生变动说明证券分析师获得了新的能够影响股票价值的信息,评级变动幅度越大,信息含量越高,投资价值也就越高。而相比一般分析师,最佳分析师的信息搜集和分析能力更强。由此本文提出假设3:

H3:最佳分析师推荐评级变动比一般分析师更具投资价值。

三、研究设计与样本选择

1. 基于CAPM模型的累计超额收益率(CAR)

累计超额收益率的计算是本文后续研究的基础。本文采用CAPM模型进行回归分析,利用股票i的评级公告日时点ti前一个自然年度内的日度收益率的数据估计股票i的风险系数 ,进而根据模型计算股票i在窗口期内的累计超额收益率。

具体计算方法如下:

第一,依据CAPM模型构建回归方程:

(1)

其中,Ri,t代表股票i在t日的日度收益率;Rf,t代表t日的无风险收益率;Rm,t代表t日考虑现金在投资的综合日度市场回报率(流通市值加权平均法); βi代表市场风险溢价系数;αi、εi,t分别代表回归方程的截距项和随机扰动项。

将股票i在评级公告日时点ti前一个自然年度内的日度收益率作为数据,利用回归方程估计股票i的风险系数βi。

第二,计算股票i在窗口期[t1,t2]内的累计超额收益率。利用上一步估计结果,计算股票i在t日的超额收益率ARi,t:

(2)

因此,股票i在窗口期[t1,t2]内的累计超额收益率CARi,t1,t2为:

(3)

在实际分析的过程中,由于研究对象并不是单独一个证券分析师推荐评级,而是将其视为由多个推荐评级构成的投资组合,因此需要计算样本组在窗口期[t1,t2]内的平均累计超额收益率ACARt1,t2。假设样本组合中有N个证券分析师推荐评级的样本,那么:

(4)

2. 研究方法

本文采用事件研究法对证券分析师推荐评级及评级变动后的市场反应进行研究。将证券分析师推荐评级样本依据证券分析师是否被评为最佳分析师分为两个子样本组,定义证券分析师推荐评级发布日为t=0。首先利用依据CAPM模型构建的回归方程,以评级公告日前一个自然年度内的日度收益率为数据估计股票i的风险系数。然后针对假设1和假设2,分别计算窗口期[0,5]、[0,10]、…、[0,180]内总体及子样本组的平均累计超额收益率,分析在窗口期时间段内各样本组平均累计超额收益率的变化情况;针对假设3,计算窗口期[-30,30]内总体及子样本组的平均累计超额收益率,分析各样本组评级变动前后平均累计超额收益率的变化。最后采用均值t检验,验证平均累计超额收益率的显著性,这里假设超额收益率是从均值为0的分布中抽取的,并且独立同分布。

3. 样本选择及数据来源

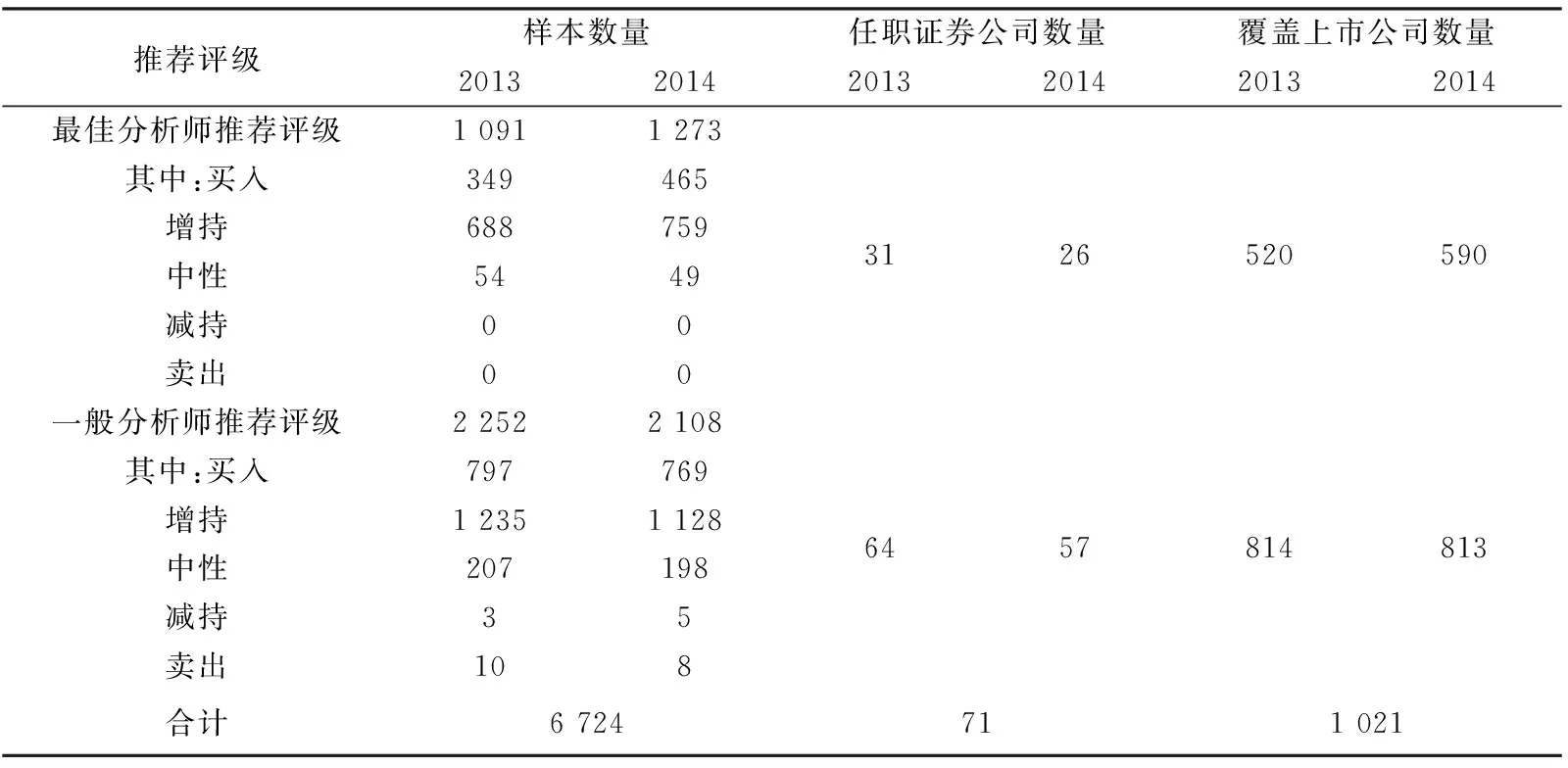

本文在实证研究过程中搜集了2013年、2014年分别公布的38 067、37 119个针对所有A股及创业板的证券分析师推荐评级及其变动作为样本,按照证券分析师是否被评为最佳分析师分为两个子样本,并根据研究设计的需要,对样本做了如下筛选:一是剔除证券分析师姓名、标准化评级及变动、综合日度市场回报率等缺失的样本;二是剔除上市公司连续停牌3个月以上的样本;三是剔除上市公司上市首日的样本;四是剔除同一上市公司被连续推荐时间间隔少于3个月的样本,避免连续样本对实证结果的影响。处理后共获得任职于71家证券公司的证券分析师对1 021家上市公司做出的6 724个推荐评级及其变动样本数据。研究中的样本数据均来自CSMAR数据库。

四、实证结果与分析

1. 描述性统计分析

对证券分析师推荐评级的描述性统计如表1所示,由该表可以看到,无论是最佳分析师还是一般分析师,做出的推荐评级均是以“买入”和“增持”为主,远远超过“中性”、“减持”和“卖出”的数量,说明我国证券分析师更乐于做出积极的推荐评级,证券分析师与上市公司和投资者之间的利益冲突是造成这种现象的主要原因;相比于一般分析师,最佳分析师做出消极的推荐评级的数量更少,2013年和2014年最佳分析师均未做出“减持”和“卖出”的推荐评级;相比于一般分析师,最佳分析师任职的证券公司较少,跟踪关注的上市公司也相对集中。

表1 证券分析师推荐评级描述性统计

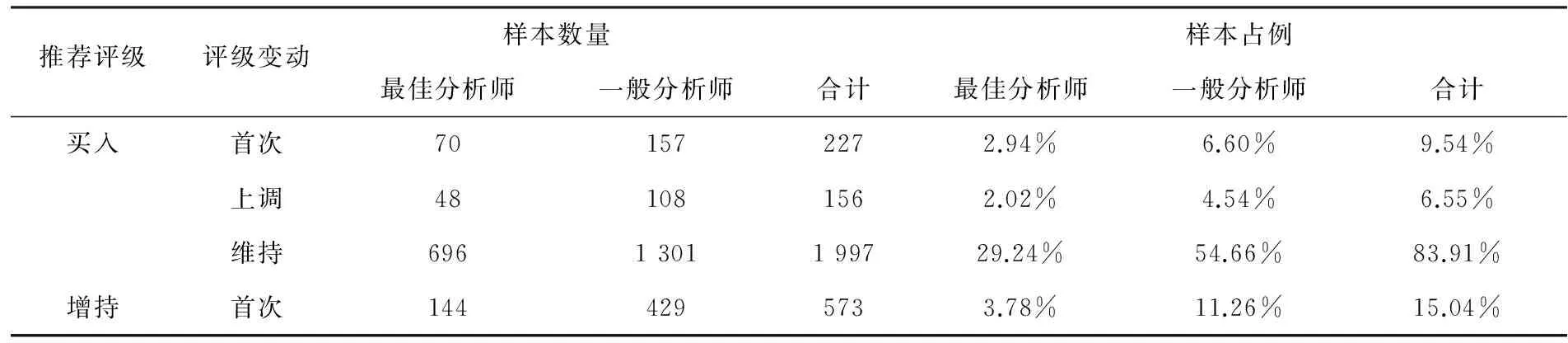

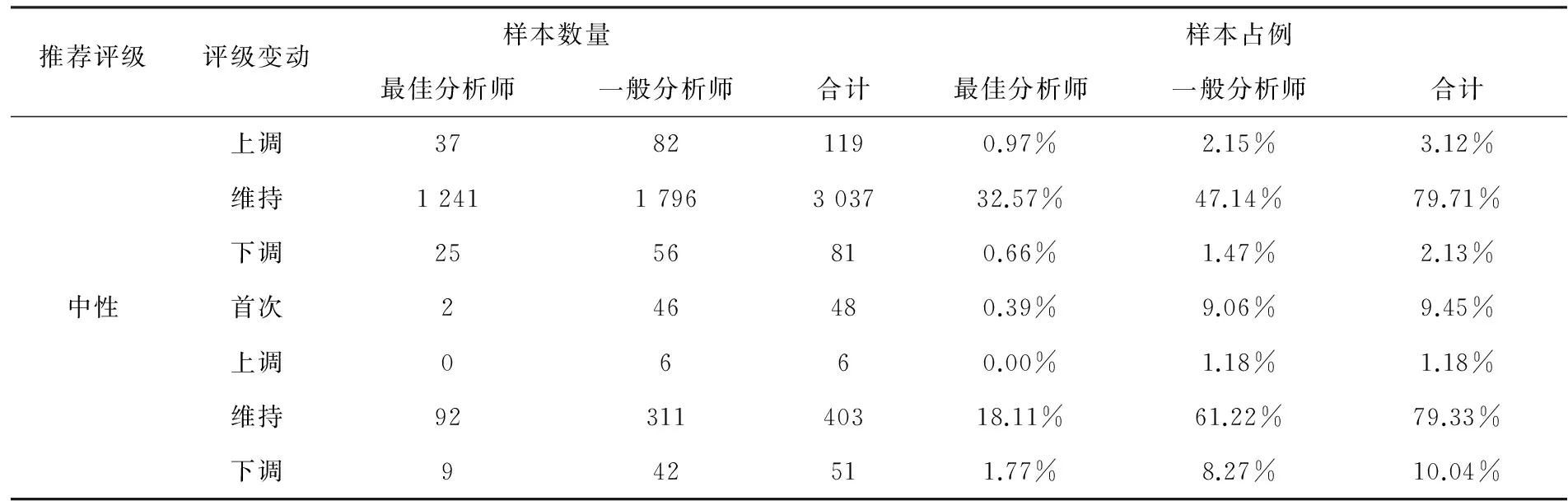

由于我国证券分析师做出“减持”和“卖出”推荐评级的数量极少,更倾向于维持积极的推荐评级,本文在研究证券分析师推荐评级变动时,只选取了推荐评级为“买入”、“增持”和“中性”的样本。对证券分析师推荐评级变动的描述性统计如表2所示,由该表可以看到,无论推荐评级是“买入”、“增持”还是“中性”,也无论是最佳分析师还是一般分析师,相应的评级变动均是以“维持”占绝大比例(80%左右),因为这是一个相对安全的选择。纵向来看,一般分析师推荐评级变动属于“维持”的比例为78.63%,而最佳分析师达到了85.83%,说明相比于最佳分析师,一般分析师的推荐评级变动更加频繁。

表2 证券分析师推荐评级变动描述性统计

续表

2. 最佳分析师推荐评级实证结果分析

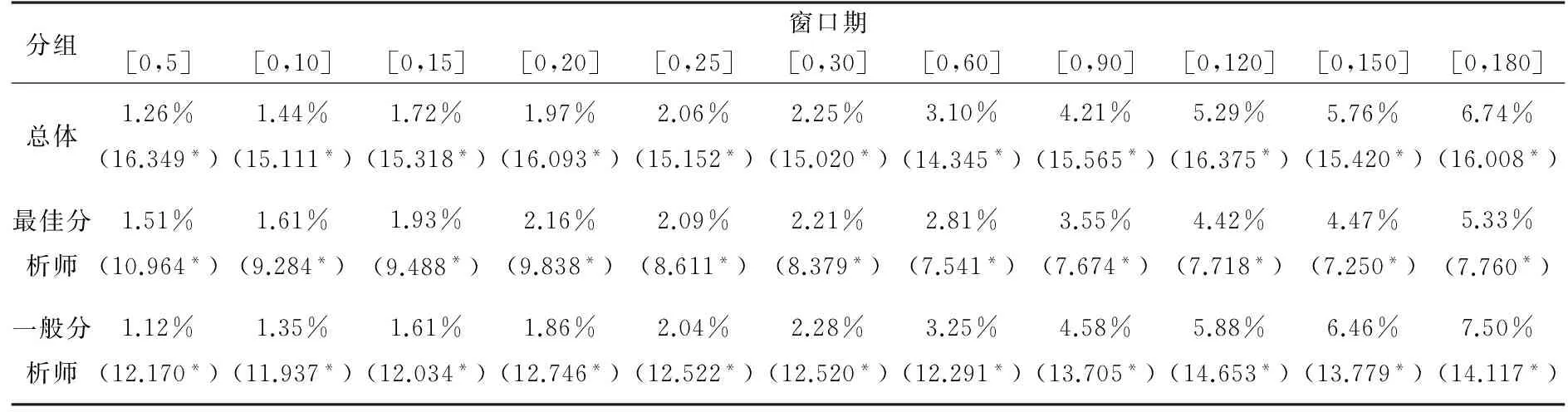

为了分析证券分析师推荐评级的投资价值并进一步比较最佳分析师和一般分析师推荐评级的投资价值,本文分别对样本总体及最佳分析师、一般分析师两个子样本组从短期和长期两个方面进行分析,依据CAPM模型计算出各个窗口期内的平均累计超额收益率并验证显著性。综合考虑市场环境、最佳分析师评选周期以及大多数普通投资者的投资习惯等因素,本文将短期定义为30天,长期定义为180天。分组计算结果如表3所示,并得到各分组证券分析师推荐评级平均累计超额收益率走势图,如图1所示。

表3 证券分析师推荐评级发布后各窗口期的ACAR

注:*代表在0.05水平上显著,下同。

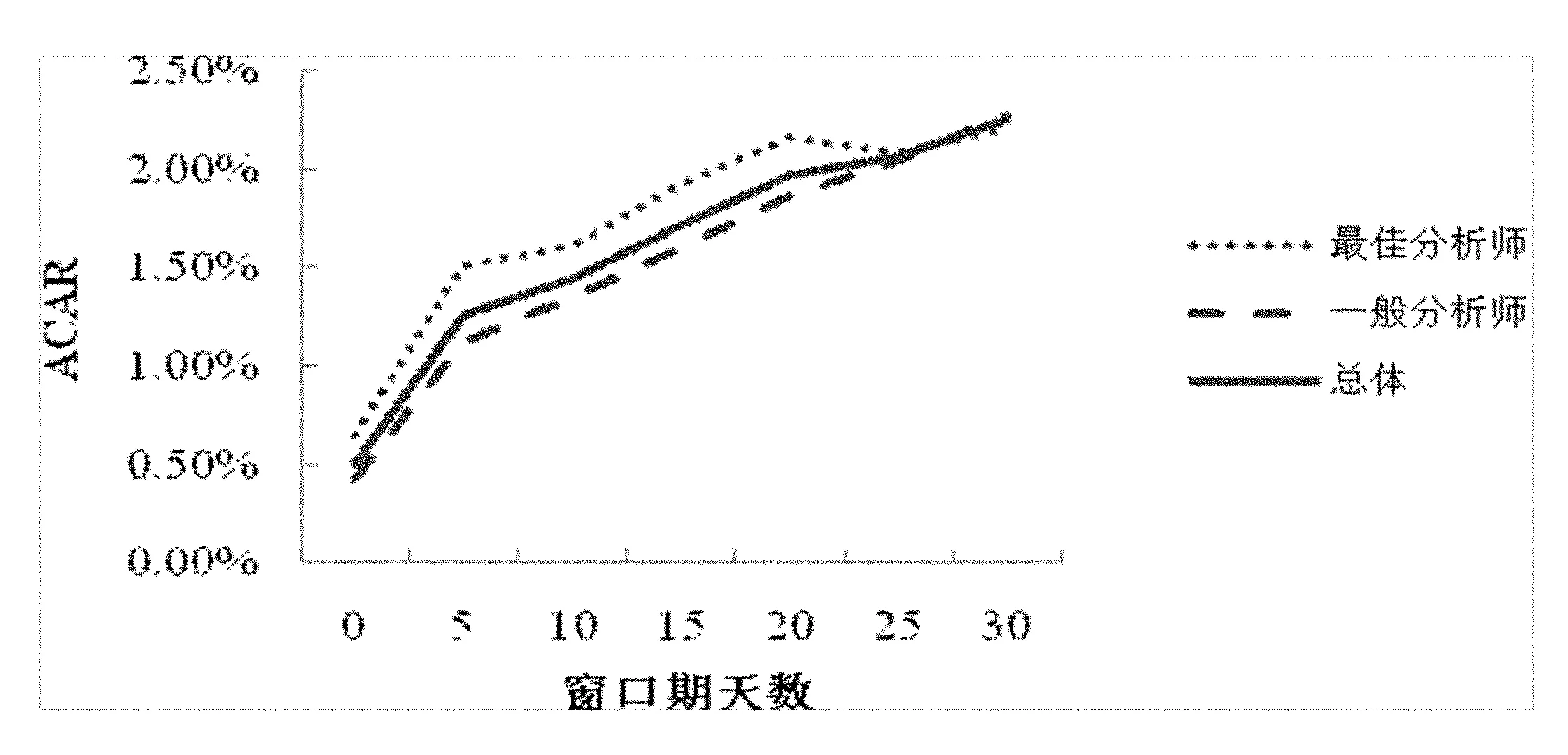

图1 证券分析师推荐评级发布后30天ACAR走势图

根据表3和图1可以看出:第一,依据CAPM模型计算出来的证券分析师总体的平均累计超额收益率在推荐评级发布后30天内显著为正,并随着时间的推移逐步增大到2.25%,说明我国证券分析师推荐评级存在短期投资价值;第二,在证券分析师推荐评级发布后30天内,最佳分析师推荐评级的平均累计超额收益率走势明显优于一般分析师,说明短期内最佳分析师推荐评级带来的超额收益要高于一般分析师推荐评级的超额收益,更具有投资价值;第三,由于受到投资者羊群行为的影响,在证券分析师推荐评级发布后5天内平均累计超额收益率增长幅度最大、增速最快,出现短期的市场过度反应现象,并且这种现象在最佳分析师做出的推荐评级发布后更为明显。

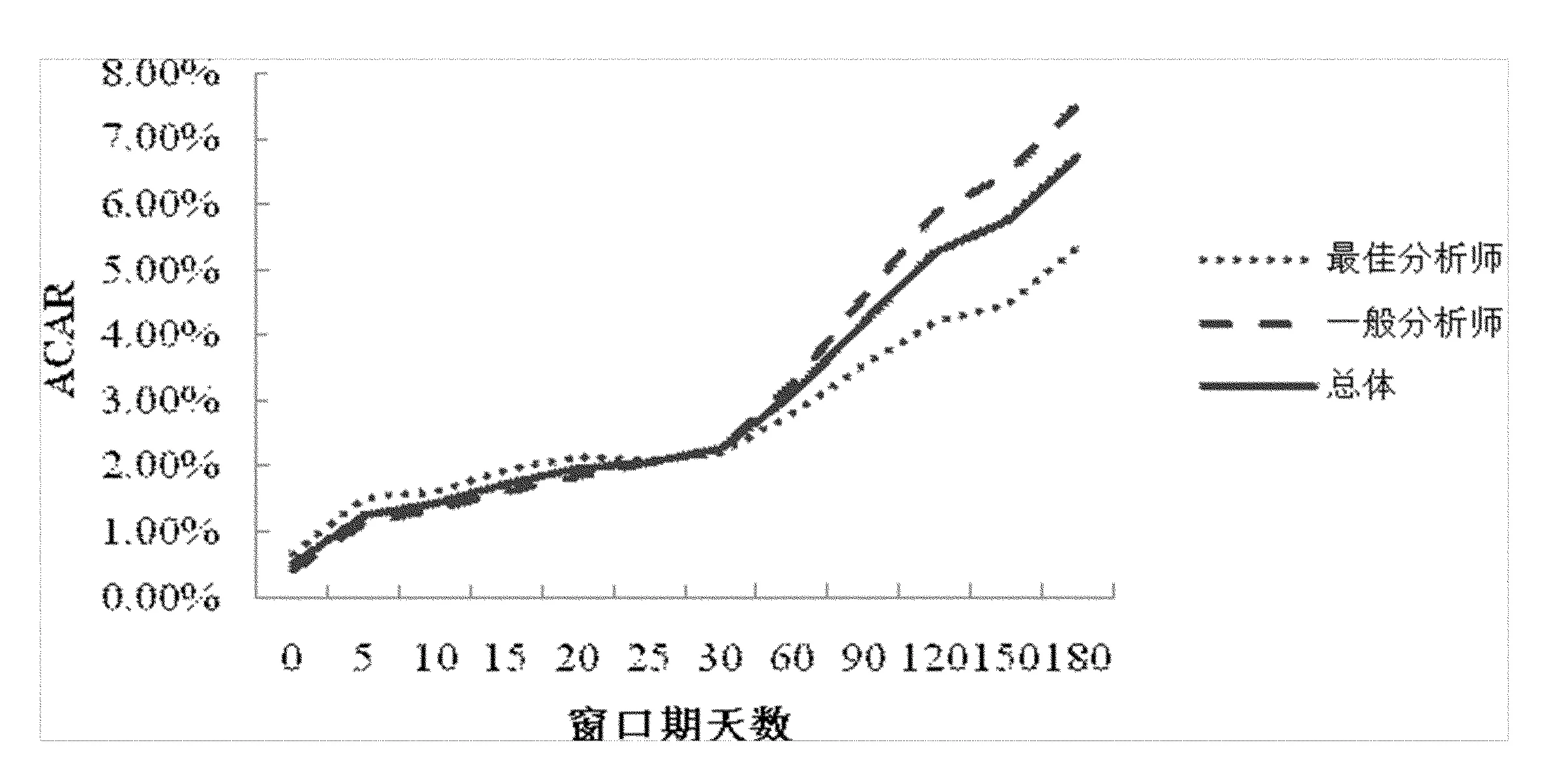

上页表3和图2分别显示了180天内各样本组证券分析师推荐评级各窗口期内的平均累计超额收益率计算结果及证券分析师推荐评级平均累计超额收益率走势图,可以发现:第一,依据CAPM模型计算出来的证券分析师总体的平均累计超额收益率在推荐评级发布后180内均显著为正,并依然呈逐步递增趋势,说明我国证券分析师推荐评级存在一定的长期投资价值;第二,在证券分析师推荐评级发布后30-180天内,最佳分析师推荐评级的平均累计超额收益率曲线明显低于一般分析师,说明长期内最佳分析师推荐评级带来的超额收益要低于一般分析师推荐评级的超额收益,最佳分析师相比于一般分析师更注重短期投资。

图2 证券分析师推荐评级发布后180天ACAR走势图

3. 最佳分析师推荐评级变动实证结果分析

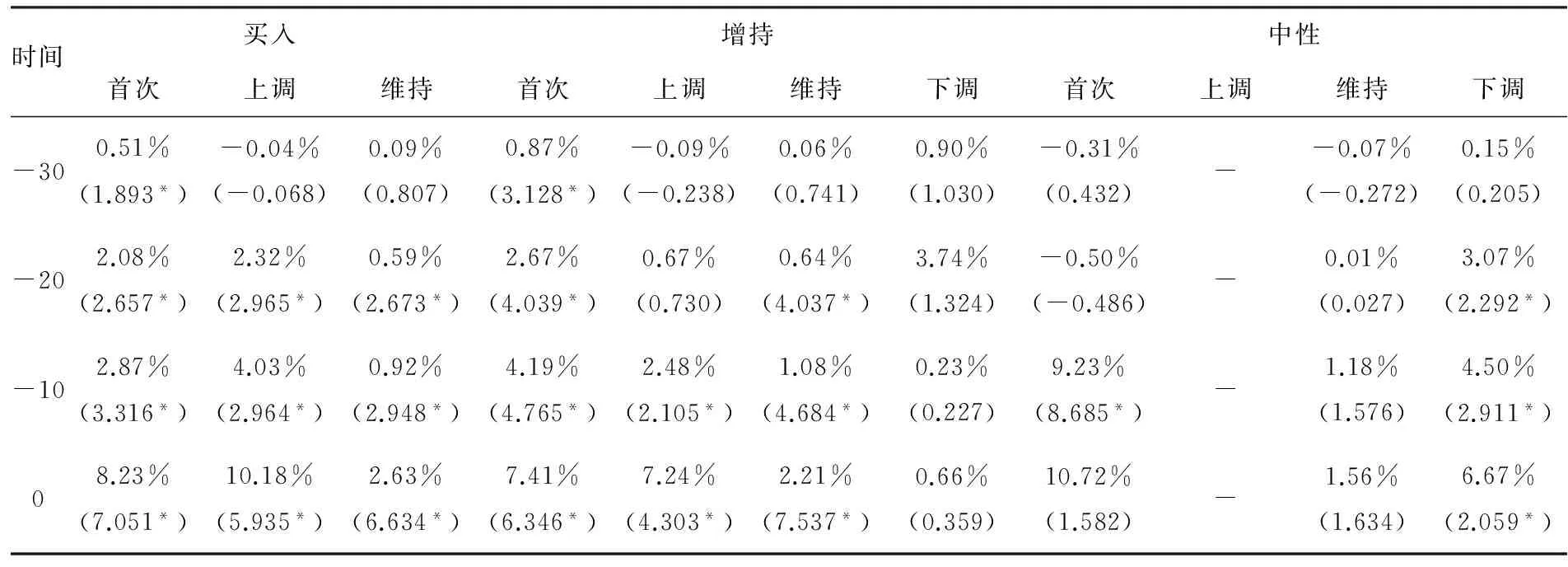

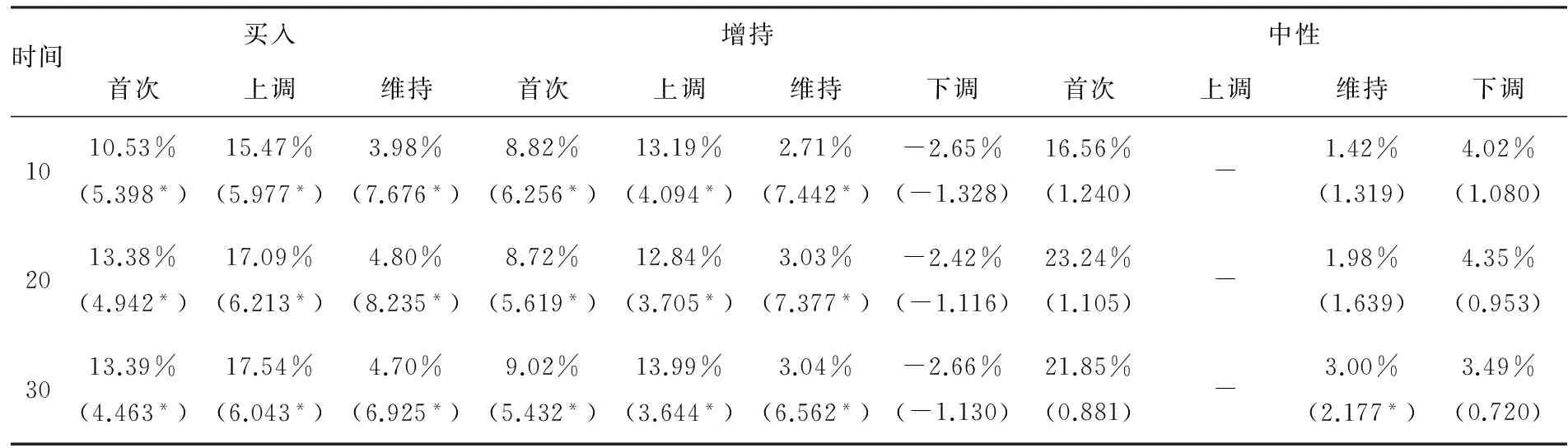

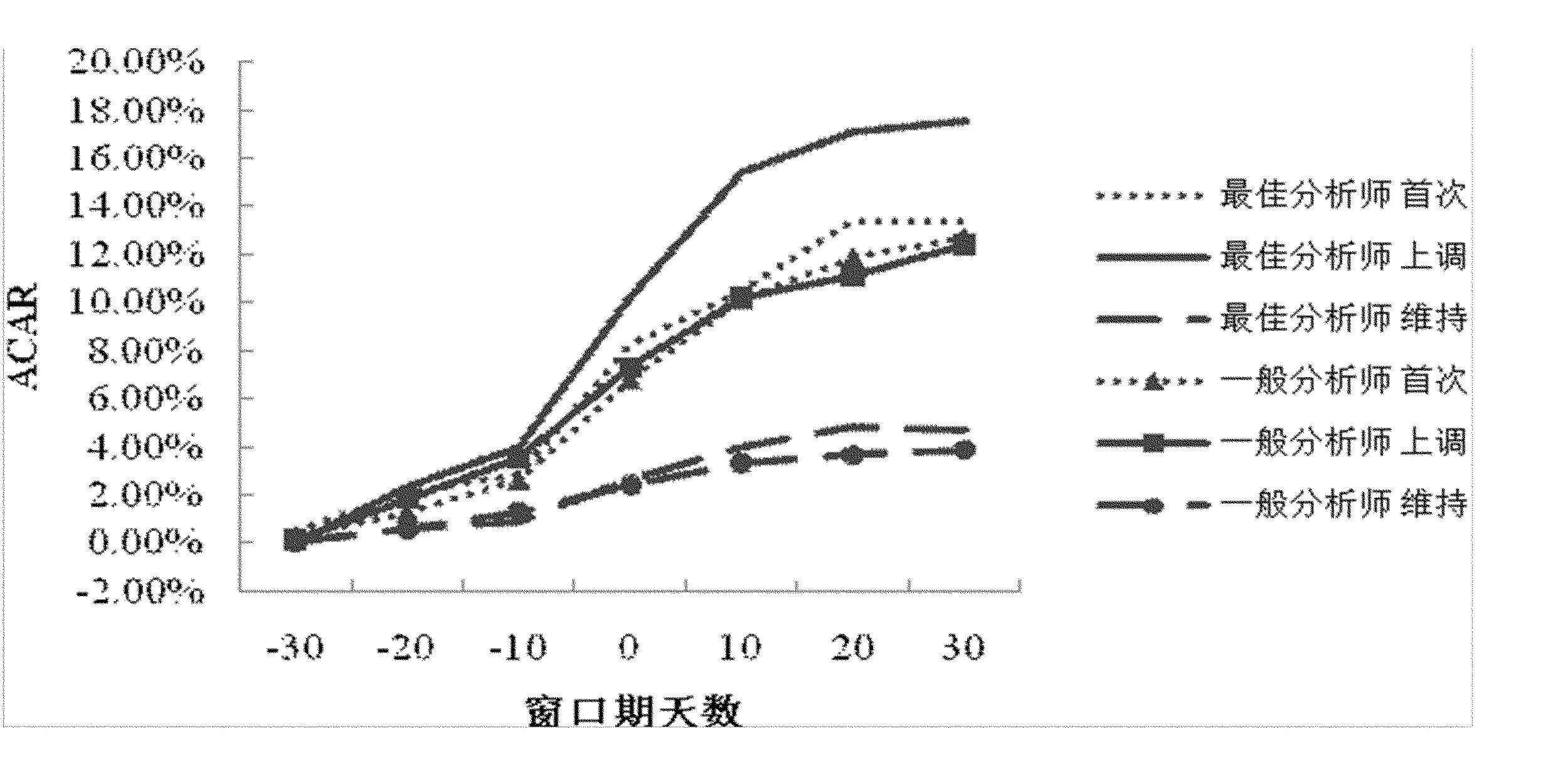

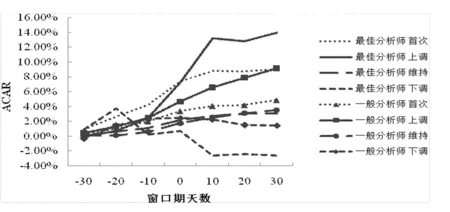

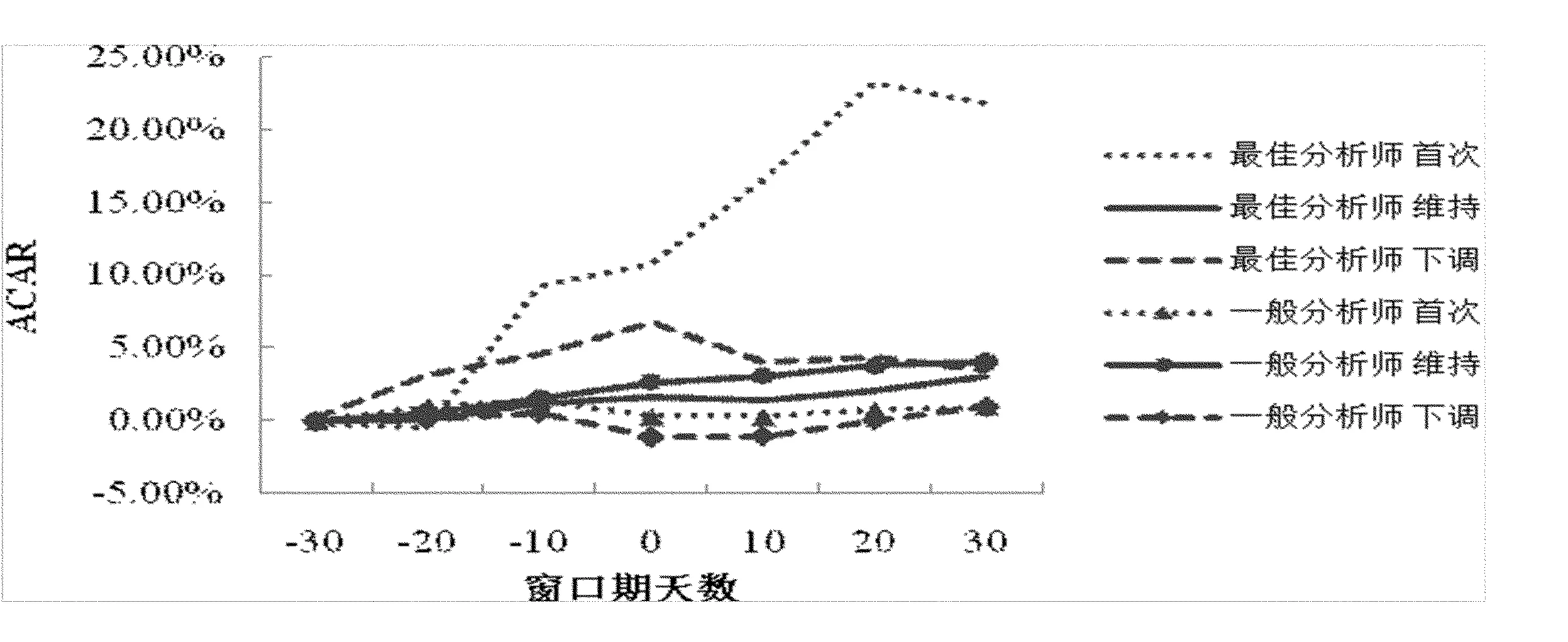

在分析最佳分析师推荐评级的基础上,本文进一步对最佳分析师推荐评级变动进行研究。选定窗口期为评级发布日[-30,30],根据推荐评级分别为“买入”、“增持”和“中性”对应的不同类别的评级变动进行分组,依据CAPM模型计算最佳分析师和一般分析师各子样本组的平均累计超额收益率,验证显著性,并分析其在评级发布日前后的变动及走势。最佳分析师和一般分析师不同类别的评级变动在窗口期内各时间点的平均累计超额收益率计算结果分别如表4和下页表5所示,并根据计算结果分别得到“买入”、“增持”和“中性”推荐评级对应的各类评级变动走势对比图,如下文图3、图4和图5所示。

表4 最佳分析师推荐评级变动窗口期内各时间点的ACAR

续表

表5 一般分析师推荐评级变动窗口期内各时间点的ACAR

由于最佳分析师“中性”推荐评级对应的“上调”评级变动没有样本数据,所以下页图5中并没有显示其与一般分析师的走势对比。根据表4、表5的计算结果以及下页图3、图4和下页图5的走势对比,可以发现:

第一,无论最佳分析师还是一般分析师,也无论推荐评级及变动类型,推荐评级变动公布后的平均累计超额收益率较推荐评级变动公布前发生明显的、与评级变动同向的变化,说明证券分析师推荐评级变动能够获得一定的市场反应,得到投资者的关注。

第二,在证券分析师推荐评级变动为“买入”、“增持”评级后10天内,同样也会因为投资者的羊群行为造成短期的市场过度反应现象,并且这种现象在最佳分析师做出推荐评级变动后更为明显,但是证券分析师推荐评级变动为“中性”评级时这种现象并不显著。

第三,推荐评级为“买入”的样本组中,“首次”评级和评级“上调”的样本30日平均累计超额收益率明显高于同组的“维持”评级样本,而且最佳分析师“首次”评级和评级“上调”对应的30日平均累计超额收益率分别为13.39%和17.54%,明显高于一般分析师的12.74%和12.42%,而且在窗口期内的走势更加出色,说明最佳分析师“首次”评级和评级“上调”为“买入”评级比一般分析师更具投资价值。

第四,推荐评级为“增持”的样本组中,除了最佳分析师和一般分析师做出“维持”评级对应的平均累计超额收益率在窗口期内的走势十分接近以外,最佳分析师做出的其他评级变动对应的平均累计超额收益率在窗口期内的走势均明显优于一般分析师,“首次”评级、评级“上调”和评级“下调”对应的30日平均累计超额收益率分别为9.02%、13.99%和-2.66%,说明最佳分析师“首次”评级、评级“上调”和评级“下调”为“增持”评级比一般分析师更具投资价值。

第五,推荐评级为“中性”的样本组中,除了最佳分析师“首次”评级为“中性”获得了21.85%的30日平均累计超额收益率以外,最佳分析师和一般分析师做出的各类评级变动走势均比较接近,但考虑到最佳分析师“首次”评级为“中性”仅有两个样本,不具有代表性,因此认为最佳分析师推荐评级变动为“中性”并不比一般分析师更具投资价值。

图3 “买入”推荐评级对应的各类评级变动ACAR走势对比图

图4 “增持”推荐评级对应的各类评级变动ACAR走势对比图

图5 “中性”推荐评级对应的各类评级变动ACAR走势对比图

4. 稳健性检验

前文是利用CAPM模型构建回归方程估计股票的风险系数,并对累计超额收益率等进行了计算,为了能够更加有效的证明结果具有稳健性,利用Fama-French三因子模型再次构建回归方程对股票的风险系数进行估计,并计算累计超额收益率进行分析,最终得到的结论基本相同。

五、结论及建议

本文对我国《新财富》杂志评选出的最佳分析师做出的推荐评级及其变动的投资价值与一般分析师进行了比较研究,通过理论分析与数据模型检验,得出结论如下:首先,总体上来说,我国证券分析师很少做出消极的推荐评级,而且其做出的推荐评级具有投资价值;其次,短期内,最佳分析师推荐评级比一般分析师更具有投资价值,长期反而略逊于一般分析师;最后,我国证券分析师做出推荐评级变动具有一定的投资价值,而且最佳分析师做出推荐评级“买入”和“增持”的评级变动比一般分析师更具投资价值,推荐评级为“中性”的评级变动并没有明显优势。

本文的研究在一定程度上拓展了我国最佳分析师评级领域的相关研究,一方面能够帮助投资者更好地利用证券分析师的投资建议,做出对自己更加有利的投资决策,另一方面,也证明了证券分析师,尤其是最佳分析师在我国资本市场中的重要作用。以下从投资者投资决策和最佳分析师评选机制两个方面提出建议:一是投资者可以在短期内重点关注最佳分析师推荐评级,尤其是“首次”、“上调”为“买入”和“增持”推荐评级以及“下调”为“增持”推荐评级的报告,往往能够帮助投资者获得更多的超额收益,避免不必要的损失;二是最佳分析师的评选机制要在机构投资者主观投票的基础上,引入超额收益率、盈利预测精度等客观评价指标,定量衡量证券分析师推荐评级投资价值,从而更加准确、客观地考察最佳分析师的专业能力,提高最佳分析师评选的透明度,同时也有利于证券分析师注重加强自身素质和能力的培养,不断提高业务水平,保持应有的独立性与专业性。

[1] BJERRING H., JOSEF LAKONISHOK, THEO VERMAELEN. Stock price and financial analysts' recommendations[J].The Journal of Finance,1983,(1):187-204.

[2] ELTON EDWIN J., MARTIN J. GRUBER, SETH GROSSMAN. Discrete expectational data and portfolio performance[J].The Journal of Finance,1986,(3):699-713.

[3] STICKEL SCOTT E. The anatomy of the performance of buy and sell recommendations[J]. Financial Analyst Journal,1995,(9):25-39.

[4] 朱宝宪,王怡凯.证券媒体选股建议效果的实证分析[J].经济研究,2001,(4):51-57.

[5] EMERY DOUGLAS, XI LI. Are wall street rankings popularity contest?[J].Journal of Financial and Quantitation Analysis,2009,(2):411-437.

[6] LILY H FANG, AYAKO YASUDA. Are stars' opinions worth more? the relation between analyst reputation and recommendation values[J].Journal of Financial Services Research,2014,(3):235-269.

[7] 王宇熹,洪剑峭,肖峻.顶级券商的明星分析师荐股评级更有价值么?——基于券商声誉、分析师声誉的实证研究[J].管理工程学报,2012,(3):197-206.

[8] 李丽青.最佳分析师的投资评级更有投资价值吗——来自中国A股市场的经验证据[J].广东商学院学报,2013,(6):34-41.

[9] KL. WOMACK. Do brokerage analysts' recommendations have investment value?[J]. The Journal of Finance,1996,(1):137-167.

[10] TRUEMAN B. Analyst forecasts and herding behavior[J].The Review of financial studies, 1994,(1):97-124.

[11] MIKHAIL. Do security analysts improve their performance with experience?[J].Journal of Accounting Research,2001,(Supplement):131-166.

[12] 李雪.中国证券市场分析师推荐投资价值研究[J].证券市场导报,2007,(11):72-77.

(责任编辑 谢媛媛)

Do the Best Analysts' Recommendation Ratings and Changes Have More Investment Value?:Empirical Evidence from China's Securities Market

YAO Lushi, WANG Huafeng

(School of Management, Hefei University of Technology, Hefei 230009, China)

A comparative analysis of the investment values of recommendation ratings and changes done by the best analysts and other securities analysts is made based on 6 724 sample data in 2013-2014 from A-share stock market and GEM in China. The results show that in general, securities analysts in China rarely make negative recommendation ratings, and the recommendation ratings done by securities analysts have investment values; the recommendation ratings done by the best analysts are more valuable than those by the others in the short period but slightly inferior in the long period; the recommendation rating changes done by securities analysts have investment values and the changes of recommendation ratings of “buy” and “overweight” done by the best analysts are more valuable than those by the others, but there is no obvious advantage in the changes of recommendation ratings of “neutral”.

best analyst; recommendation rating; rating change; investment value

2016-01-11;

2016-03-15

姚禄仕(1962-),男,安徽桐城人,教授,博士。

F830.91

A

1008-3634(2016)05-0010-09

猜你喜欢

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

故事作文·低年级(2018年3期)2018-04-08 16:41:16

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年22期)2016-12-27 17:06:46

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

IT时代周刊(2015年8期)2015-11-11 05:50:22