我国省域国际旅游竞争力比较研究

2016-11-28 02:08何林段笑培

统计与决策 2016年20期

何林,段笑培

(陕西师范大学国际商学院,西安710119)

我国省域国际旅游竞争力比较研究

何林,段笑培

(陕西师范大学国际商学院,西安710119)

进入新世纪,全球化趋势不断加强,各个国家和地区之间存在的不仅是经济、政治、军事等“硬实力”的竞争,更是文化、国家影响等“软实力”的竞争。而国际旅游不仅能带动我国经济的发展,还能提升我国的综合实力。文章选取2005—2012年的大陆31个省域的相关数据进行研究,结果表明近年来我国各省的国际旅游业发展较为平稳,各省间竞争力差距正在逐年缩小,趋向于均衡发展。另外将大陆31个省域划分为七大经济协作

31个省域;国际旅游;竞争力

0 引言

改革开放以来国际旅游业在我国迅猛发展,2012年国际旅游业创造外汇收入达到了59141.14百万美元,来华旅游外国人(不包含港澳台同胞)达到6392.59万人次。国际旅游业的发展提高了我国的国际知名度,增进了外国公民对我国的了解,各地还利用发展国际旅游业的机会,升级城市硬件设施,美化环境,促进第三产业的发展[1]。可以说,发展国际旅游业已经成为推动国民经济转型升级的重要路径之一,也是各地增强文化软实力、打造低碳环保的战略性新兴产业的重要选择之一。为此,各省域积极宣传,纷纷公布本省的入境旅游人次、入境外汇收入、各类最受欢迎的旅游目的地和著名景点,努力提高自己的国际旅游竞争力。那么,我国各省域的国际旅游竞争力到底如何呢?本文将构建旅游竞争力指数来比较评价我国31个省域国际旅游竞争力,并进行排名,以合理引导游客,也给各省域旅游发展提供参考。

1 相关理论基础

1.1 旅游业、国际旅游业

旅游是人们为了休闲、娱乐、探亲访友或商务等特定的目的而离开他们通常的环境进行的非定居性旅行和游览过程所发生的一切关系和现象的总和。旅游业是为游客消费(旅行和旅游消费)直接生产和提供物质产品与服务(包括住宿、餐饮、交通、娱乐、金融服务等)以及用于国内外旅游者消费的各种商品(如工艺品、礼品等)的产业集群[3],本文的旅游业不包括为旅游业发展而间接提供的物质产品和服务。国际旅游业包括入境旅游和出境旅游,入境旅游为境外人士进入本国或地区的旅游,出境旅游为本国或地区的居民到境外旅游。

1.2 旅游竞争力、国际旅游竞争力及其衡量

竞争是市场经济的灵魂,竞争使生产者以最小的成本提供产品,消费者以最小的代价取得最大的效用。经济发展水平决定着旅游需求的增长,一定时间内,各旅游目的地之间旅游需求是此消彼长的,决定了各旅游目的地之间必然存在着激烈的竞争。D.Hauteserre(2000)认为旅游目的地竞争力归根到底是维护并不断提高其市场份额和地位的能力[4]。张晓军(2013)认为旅游竞争力是旅游服务(产品)提供者保持并提高其相对竞争对手的市场地位,实现可持续发展的能力。联合国世界旅游组织(UNWTO)从旅游服务贸易出口角度即各国接待入境旅游人次来研究国际旅游业的发展。本文参照UNWTO统计惯例选用入境过夜旅游人次来研究我国31个省域的国际旅游竞争力。

1.3 国际旅游竞争力及其评价指标

世界旅行与旅游委员会(简称WTTC)和诺丁汉大学旅行与旅游学院联合制定了旅游竞争力指示器,包括人文旅游指标、价格指标、设施指标、环境指标、技术指标、人力指标、开放程度指标、社会指标等八大一级指标,一级指标下又包括二级指标,见表1(下页)所示。W T T C的数据来源于联合国发展报告和世界银行,第一步将原始数据标准化,第二步计算一级指标下二级指标的平均值。史春云(2006)在WTTC数据基础上利用SPSS进行了主成分分析,计算了综合竞争力,进行了聚类与判别分析[1]。李创新、马耀峰(2008)构建了市场竞争力、资源竞争力、区位竞争力、对外开放度竞争力、企业竞争力、规模竞争力、发展竞争力、环境竞争力等8个一级指标,37个二级指标,利用SPSS对我国各省区旅游竞争力进行了主成分分析[2]。此外还有学者利用哈佛商学院的迈克尔·波特(Michael Porter)的竞争优势理论(也称“波特菱形理论”),对旅游竞争力进行了研究计算。

表1 w TTC旅游竞争力指示器

2 我国3 1个省域国际旅游竞争力的实证分析

2.1 评价指标

为了彰显各个省份的旅游竞争力,各省份一般会公布自己省份的旅游人次、旅游收入,考虑到通货膨胀以及各国汇率的频繁变动,旅游收入不能从本质上反映旅游竞争力,旅游竞争力的强弱关键在于能否吸引游客,因此旅游人次成为衡量竞争力的关键指标,但旅游人次的绝对值并不能说明什么问题。如果A、B两个城市的旅游人次都为100万人次,能否说明两个城市的竞争力是相当的呢?答案是否定的。我们需要比较两个城市的经济规模,而一个城市常住的人口数更能反映当地的经济状况,因此本文选用当地人口数作为衡量旅游竞争力的权数。为了测算各省的旅游竞争力,应该测算到各省的旅游总人次,但由于国内旅游人次统计的模糊性,所以本文选用境外旅游人次来衡量旅游竞争力,但由于中国的特殊国情,我们在统计境外旅游人次事,将港澳台同胞统计成境外人次,这样广东省2012年的入境旅游人次将达到2716万人次,占全国入境旅游人次的一半,这样的情况在国际国家间横向比较来说,是极其罕见的。鉴于以上情况,本文将用外国人入境人次来构建旅游竞争力。

2.2 评价方法与数据来源

在量化旅游竞争力,构建旅游竞争力指数时,主成分分析法是运用最多的方法,但主成分分析法有自身难于客服的缺陷,其主要缺陷是依据主观判断来选择构成因子,其计算方法有很多种,方法所要求的资料也千差万别,计算结果偏差很大,对相同地区进行的研究不能够比较,不具有可比性。而区位商的方法可以克服上述不足。在区域经济学中,通常用区位商来判断一个产业是否构成地区专业化部门。区位商是指一个地区特定部门的产值在地区工业总产值中所占的比重与全国该部门产值在全国工业总产值中所占比重之间的比值。区位商大于1,可以认为该产业是地区的专业化部门;区位商越大,专业化水平越高;如果区位商小于或等于1,则认为该产业是自给性部门[5]。本文采用区位商的研究方法来评估和计算2005—2012年我国省域旅游竞争力指数。

数据采用2006—2013年《中国统计年鉴》的外国人入境人次和年末人口数。

2.3 实证分析过程

在关于省域旅游竞争力排名比较中,现有文献都是单纯的从各个省域进行排名比较,本文将从以下三个维度来进行排名:一是各个省域排名,二是按传统东北、华北、华东、华中、华南、西南、西北地区进行排名,三是按东部、中部、西部进行排名,分别计算区位商。区位商Q(即竞争力指数)的表示公式为:

式中Q为区位商(即竞争力指数),di为省域i的年度外国人入境人次数,yi为省域i的年末人口数,n为省域数量。本文假设,一个旅游竞争力强的省域其外国人入境旅游人次所占全国入境人次的比例应高于其年末人口占全国人口的比例。

2.4 实证结果及分析

2.4.1 省域分析

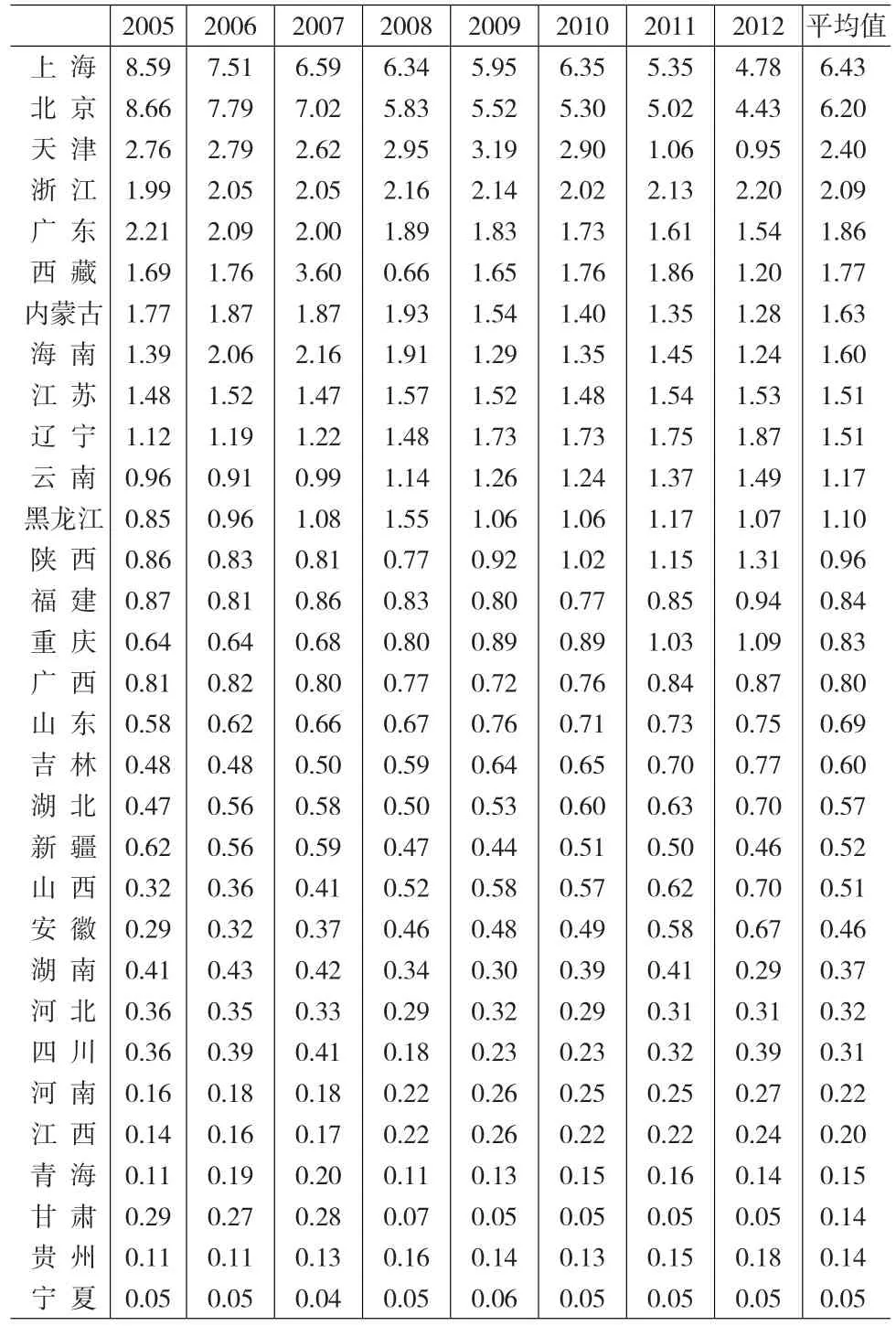

本文采用上述区位商的计算方法计算省域旅游竞争力指数,见表2所示。

表2 31个省域旅游竞争力指数

(1)省域旅游竞争力时间变化特征

2012年我国外国人入境旅游人次6392万人次,其中最高的广东占外国人入境旅游人次的12.09%,最低的宁夏占比为0.02%,可见差距之大。由表2可知,2012年区位商大于1的省域有13个,旅游人次排名前13名的省域中有9个省域的区位商大于1,仅有排名第7的山东、第11的湖北、第12的广西、第13的安徽区位商小于1。

从2005年我国省域旅游区位商分析,旅游区位商最高的省域为北京,区位商为8.66,其次为上海,区位商为8.59,其余前8位的省域为天津2.76、广东2.21、浙江1.99、内蒙古1.77、西藏1.69、江苏1.48、海南1.39、辽宁1.12。在31个省域中有10个省域的旅游区位商大于1,这些省域在发展旅游业方面具有较强的竞争优势。在这10个省域中包含了外国人入境旅游人次前10名省域的7个,仅有旅游人次排名第6的山东、第8的云南、第10的广西的区位商小于1。

从2005年和2012年的旅游区位商分析来看,2005年除了外国人入境旅游人次前10名的7个省域外,还包括天津、西藏、海南等3个省域的旅游区位商大于1,这些城市在旅游资源禀赋极具价值或具有得天独厚的区位优势,具有较强的国际竞争优势。2012年除了外国人入境旅游人次前13名的9个省域以外,还包括了内蒙古、海南、西藏、重庆等4个省域旅游区位商大于1,在现实中这4个省区均有独具一格的旅游资源禀赋,内蒙以草原和蒙古民族风情为特色,海南是我国唯一的热带海岛旅游地,西藏以其高原环境及民族宗教习俗为特色,重庆以山城美景为名片,这些省域在我国旅游地位中占有很高的位置。从这个角度分析,区位商大于1的省域具有较高的旅游竞争力的判断是正确的,也验证了本文前面的假设。

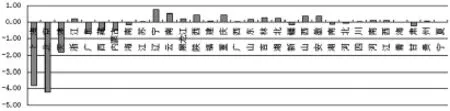

(2)区位商差额变化分析

从2005—2012年省域旅游区位商差额变化分析(图1),从2005—2012年,旅游区位商增长最快的省域是辽宁省,其次是云南、重庆、陕西、安徽、山西、吉林、湖北、黑龙江、浙江、山东、河南、江西等省域。在这31个省域中,有19个省域的区位商取得增长,有11个省域的区位商下降了,2005—2012年,区位商上升的19省域平均上升值达到0.24,而下降的11个省域下降值均值达到-1.11。2005年外国人入境旅游人次前11名的省份有4个旅游区位商出现了下降,分别是广东、上海、北京、内蒙古。旅游竞争力区位商均值大于1的12个省域中,有7个省域的旅游竞争力在降低,而旅游竞争力区位商均值小于1的19个省域,有12个省域的旅游竞争力区位商在增加,可见省域旅游竞争力差距在缩小。从图1可以看出,除上海、北京、天津、广东、西藏、内蒙古的旅游竞争力区位商大幅降低外,其余省域竞争力基本保持不变或者在小幅上升,也得出了省域旅游竞争力差距缩小的结论。在国家采取措施平衡区域经济,缩小区域经济差距的背景,这是一个可喜的发展方向。

图1 31个省域旅游竞争力区位商差额变化

(3)国际旅游竞争力区位商临界特征

区位商等于1,是旅游竞争力的一个阈值,省域旅游竞争力区位商超越1,意味着旅游竞争力发生了质的改变,从旅游区位商阈值来分析,云南、陕西、黑龙江、重庆4个省域旅游区位商从小于1增长到大于1,说明最近8年这4个省域在开发旅游资源方面取得了显著的成效,当然这4个省域在旅游资源禀赋优势上是得天独厚的,云南紧邻东南亚,区位优势明显,陕西地理区位虽然不佳,但有着厚重的历史资源,黑龙江的冰雪文化在全国独树一帜,重庆成为直辖市以来各方面全面发展,成为西部的龙头。我国各省域只有天津出现从区位商大于1发展到小于1的情况,总体来看我国各省域的发展是健康的,没有出现发展势头倒退的情况。

(4)旅游区位上的空间特征

北京、上海、广东的区位商从2005—2012年在持续的下降,说明这3个省域相对其他省域的竞争力近年来在不断地下降,这种情况是可以理解,随着其他省域旅游条件的改善,其旅游竞争力会上升,对于外国游客来说,到中国的旅游目的地的选择性也变得广泛了。天津的旅游竞争力经历显著的降低,2005年外国人入境旅游人次为67.46万人次,2012年为63.71万人次,但天津从2005—2012年的年末人口数从1043万增加到了1413万,随着经济水平的增加,吸引境外旅游人次并没有增加,导致了天津的旅游竞争力在逐年下降。西藏的旅游竞争力经历剧烈的变动,从2005—2012年西藏年末人口数只增加了23万,但外国人入境旅游人次变化很大,2008年旅游竞争力最弱,这与本地区复杂的政治形势是相关的,2008年西藏的“3· 14”打砸抢事件严重影响了西藏的旅游业,可见稳定和平的政治环境对发展西藏旅游业至关重要。广东旅游竞争力减弱的原因与天津相似。除西藏、新疆两个因为特殊的政治形势导致旅游竞争力减弱外,9个旅游竞争力区位商降低的省份中有5个在东部沿海地区。

2.4.2 区域分析

华北地区有5个省域,其中有3个省域区位商大于1,在七大区域中,华北的竞争力仅次于华南,华北地区有着便捷的交通、丰富的资源,华北地区处在首都经济圈辐射范围之内,处于全国的政治中心,旅游竞争力强是明显,特别是对外国的吸引力。但通过横向观察(如表3)所示,可以发现近年来华北的旅游竞争力在下降,区位商一路走低。东北地区共3个省域,其中两个省域的区位商大于1,东北旅游竞争力的区位商在不断提升,同时整个东北区域的旅游竞争力有了一个质的提升,通过区位商差额图(图2)可以发现东北的区位商增加最多,东北地区辽宁省域有沿海之便利,黑龙江又有着自己的旅游特色,随着国家振兴东北战略规划,东北旅游业搭乘经济快速发展[6]。华东地区7个省域,有3个省域的区位商大于1,华东位于长三角经济区,该经济区是中国最具活力的经济区域,华东地区的旅游竞争力并没有什么显著的变化,多年来发展比较稳定。华中地区是我国七大经济协作区中旅游竞争力最弱的地方,3个省域的区位商均小于1,但其旅游竞争力近年来也在缓慢爬升。华南地区3个省域有两个省域的区位商大于1,其旅游竞争力在不断下降,其下降幅度是比较大的,是七大区域中唯一下降的两个区域之一。华南地区地处珠江三角区域,该区域是我国改革开放的先行区,也是经济最先发展的区域,但本文在计算其旅游竞争力时没有计算港澳台同胞,所以近年来粤港的紧密联系并没有增加本文计算的旅游竞争力[7]。西南地区5个省域,其中有两个的旅游区位商大于1,西南地区的旅游竞争力在不断提升,是我国除东北外提升幅度最大的区域。西北地区5个省域的旅游区位商全部小于1,但其旅游竞争力在不断提升,考虑到当地的生态环境,西北的旅游业的发展力度还是很大的。从表3看出,均值排名前二的华南、华北其年值在逐年下降,均值排名第三的华东其年值基本没变,均值排名靠后的东北、西南、西北、华中其年值在逐年增加,可见各经济协作区旅游竞争力差距在不断缩小。

表3 我国七大经济协作区旅游竞争力指数

图2 七大经济协作区旅游竞争力区位商差额变化

2.4.3 东中西区域分析

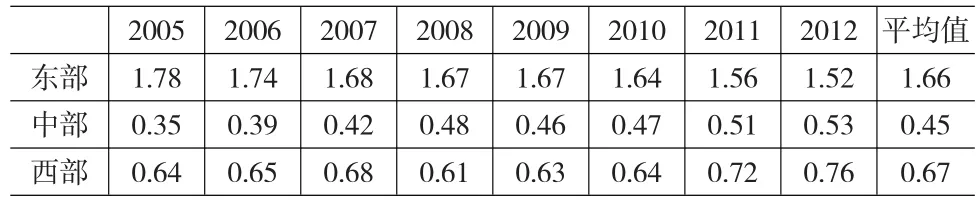

我国东部、中部、西部的区位商(见表4),旅游竞争力最强的是东部,东部占我国2012年外国人入境旅游人次的62.87%,紧随其后的是西部,中部旅游竞争力最弱。本文计算的区位商反应旅游竞争力指数,与人们的经验认为是一致的。从横向时间来看,东部的竞争力虽然最强,但近年来却在不断下降,中西部的竞争力在不断提升。东部、中部、西部三大经济带的旅游竞争力差距在缩小。

表4 我国三大经济带区旅游竞争力指数

3 结论

本文利用区位商构建了旅游竞争力测量指标,利用外国人入境旅游人次计算了旅游竞争力,得出我国各省域的旅游竞争力数量化指标,对我国各省域的竞争力进行了排名。在31个省域中,8年来区位商平均值大于1有12个省域,其中北京、上海、广东的竞争力在减弱。区位商平均值小于1的有19个,在19个区位商小于1的省域中只有新疆、湖南、河北、甘肃这4个省域的旅游竞争力区位商在降低,其余均在增加,说明我国各省旅游竞争力的差距在逐渐缩小,旅游发展更趋于均衡。对传统的七大经济协作区进行了旅游竞争力分析,竞争力最强的华北、华南旅游竞争区位商在降低,竞争力在减弱外,其余五大区域的区位商都在增加,说明我国七大经济协作区的旅游竞争力差距在缩小。从东中西三大经济带进行分析,东部的区位商在不断减小,竞争力在降低,中部西部竞争力则不断增强,区域旅游发展朝均衡方向发展。

[1]史春云,张捷,朱传耿.基于w TTC数据库的旅游竞争力测度与分析[J].经济地理,2006,26(2).

[2]李创新,马耀峰,高军.基于SPSS的中国各省区旅游竞争力研究[J].软科学,2008,22(4).

[3]左冰,保继刚.湖南旅游业对国民经济的贡献研究.保继刚.区域旅游经济影响评价:模型应用与案例研究[C].天津:南开大学出版社, 2010.

[4]Hauteserre A M.Lessons in Managed Destination Competitiveness: the Case of Foxwoods Casino Resort[J].Tourism Management,2000, 21(1).

[5]张旭亮,宁越敏.长三角城市群城市经济联系及国际化空间发展战略[J].经济地理,2011,31(3).

[6]徐淑梅.东北老工业基地改造与振兴中的旅游业发展研究[J].东北亚经济论坛,2005,14(1).

[7]王洁洁,孙根年,黄柳芳.香港—大陆旅游流与贸易流的互动关系分析——基于1990—2009年数据[J].经济问题,2010,22(9).

(责任编辑/易永生)

F590.3

A

1002-6487(2016)20-0117-04

区,研究表明:华北竞争力最强、华南旅游竞争力在减弱,其余五大区域竞争力都在增加;从东中西三大经济带进行分析,东部竞争力在降低,中西部则不断增强,区域旅游正在朝均衡方向发展。

猜你喜欢

江苏科技报·E教中国(2019年11期)2019-09-10

表面工程与再制造(2019年1期)2019-05-11

金桥(2018年9期)2018-09-25

中国交通信息化(2018年1期)2018-06-06

财讯(2018年18期)2018-05-14

澳门月刊(2017年6期)2017-06-14

中国工程咨询(2017年3期)2017-01-31

商业经济研究(2016年24期)2017-01-10

商(2016年28期)2016-10-27

北方经贸(2015年11期)2015-12-28