原奶价格见底现代牧业回勇

2016-11-23 18:57谭慧妍

证券市场周刊 2016年43期

谭慧妍

港府上周突然宣布加辣,将非首置住宅物业印花税划一增至15%,以遏抑楼价上升。此消息影响地产股及银行股下跌,本周一(7日)恒指跌穿50天平均线,下降通道破底。技术反映,市场至少反弹至23,000点才算回稳。

美国总统选举经已尘埃落定,结果由共和党总统参选人特朗普胜出,市场估计美股将继续向下,环球金融市场波幅将会扩大。本港有楼市加辣,外围则有美国12月加息预期等不明朗因素,后市向上空间有限。

随着供应减少、需求恢复,市场预期原奶价格将于年底至明年初反弹。

乳业是中国的必须性产业,无论经济状况好坏,人民都要吃饱和补充营养。过去三年经历食品安全及原奶供应过剩问题,行业进入低潮,加上竞争激烈,预期并购潮持续。近期伊利(600887.SH)并购中国圣牧(01432.HK),以每股2.25港元,折让7.4%,收购后者23.51亿股,占已发行股本约37%。尽管奶价仍处低位,但奶源仍然是行业整合争夺的资源。

近年气侯干旱、国际原奶市场低迷及饮食文化改变,全球两大原料奶出口地区新西兰及欧洲的产量下滑。奶价低迷亦导致大量中小散量户退出市场、牧场停止奶牛补充、小品牌议价能力减弱,最终减少国内原奶供应过剩压力。供应减少、需求恢复,原奶价格止跌回升,大品牌乳企更具稳定成本、品牌效应和创新产品等优势,带来盈利能力和市场份额提升。

行业最坏时刻已过

据联合国粮农组织数据,乳制品价格指数自4月以来上升38%,有助上游企业改善盈利。原奶价格将由谷底反弹,利好相关个股。

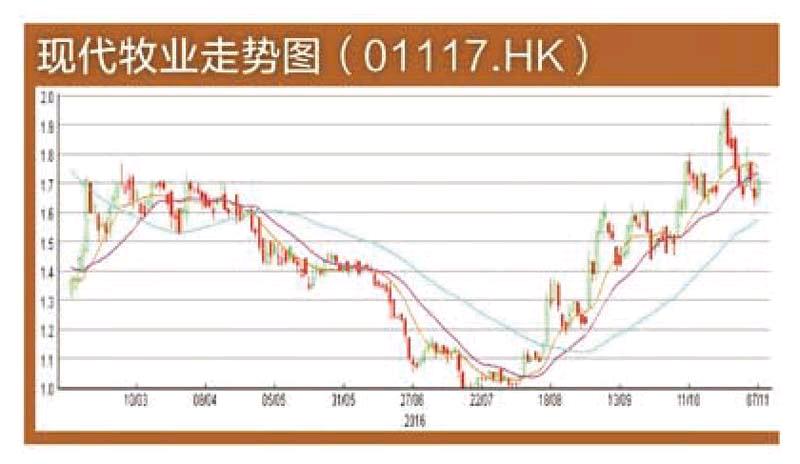

现代牧业(01117.HK) 主要于中国从事生产及销售牛奶,蒙牛乳业(02319.HK)持有其25.41%已发行股份。在供求关系趋稳定下,原奶价格呈谷底反弹。集团首三季营业收入32.17亿元人民币,按年下降9.74%;现金EBITDA约8亿元人民币,下跌31.37%;净亏损3.1亿元人民币。期内原奶产量74.3万吨,增长7.1%,其中供给蒙牛的产量有所增加。下游品牌奶业务受渠道库存降低和节日需求增长,销售额按年及按季改善,产量基本可消化。

市场憧憬最坏时候已过,供求趋向稳定下,内地乳业将有新一轮并购潮出现。中期则受惠奶价回升,长远仍看行业龙头。市场预期,原奶价格将于年底至明年初反弹,对公司影响正面。

技术走势方面,现代牧业市值90亿港元,市盈率22.8倍。股价已升穿10天平均线,由8月低位至上月底高位累计升幅逾七成,建议待回调于1.5港元吸纳,目标价先看1.8港元,止蚀位1.35港元。

猜你喜欢

证券市场红周刊(2020年42期)2020-11-09

中国食品(2020年17期)2020-09-22

证券市场红周刊(2020年18期)2020-05-18

股市动态分析(2019年18期)2019-07-10

瞭望东方周刊(2018年12期)2018-04-04

食品安全导刊(2016年7期)2016-05-14

当代工人(2015年19期)2015-11-28

农产品市场周刊(2015年23期)2015-10-30

中国科技纵横(2015年19期)2015-10-20