中国股市暴涨暴跌前有迹象吗

2016-11-21 06:17王军波杨晓光

系统工程学报 2016年5期

万 谍,王军波,杨晓光

(1.浙江工商大学金融学院,浙江杭州310018; 2.香港城市大学经济金融系,中国香港999077; 3.中国科学院数学与系统科学研究院,北京100190)

中国股市暴涨暴跌前有迹象吗

万谍1,王军波2,杨晓光3

(1.浙江工商大学金融学院,浙江杭州310018; 2.香港城市大学经济金融系,中国香港999077; 3.中国科学院数学与系统科学研究院,北京100190)

基于深证300价格指数中数据最全的220支股票的分笔交易数据,分析股票暴涨暴跌之前1天的股价和流动性状况,以探讨大幅价格变动与之前交易过程的关系.对暴涨暴跌之前1天的日内分析表明,暴涨暴跌前1天的收益和流动性与未发生暴涨暴跌时显著不同,这意味着中国市场存在提前的信息泄露和内幕交易行为.回归结果表明因信息泄漏而发生异常变动的价格和流动性指标与次日股价暴涨暴跌的概率有显著的关联性.

高频交易数据;大幅价格变化;信息交易

1 引 言

资产价格偶尔会发生剧烈的价格变动.资产价格的剧烈变化对于大多数投资者而言是很大的风险,为此,研究者对市场中的极端价格变化进行了大量的研究.研究主要集中于剧烈价格变动的成因及其对市场的影响.普遍接受的说法是,出乎意料的消息发布引致了剧烈的价格变动[1,2].投资者会对意料之外的消息过度反应,从而引发股票暴涨或者暴跌.针对于这些暴涨暴跌,研究者还发现其之后的价格走势呈现某些固定的趋势:市场未来的交易会修正前的过度反应,引发反转效应[3].更多的研究集中于讨论这些极端价格变动和未来反转效应之间的关联性[4,5].但直接讨论这些暴涨暴跌与之前交易过程的关联性的研究相对较少.文献[6]从指令簿的买卖指令变动中发现,大幅价格波动是由指令簿上的流动性变化引起.他们进一步还发现,流动性情况较差,交易不够活跃的股票更容易发生大幅价格变化.不同于文献[6]的关注于日内的微观市场结构与日内大幅价格变动的关系,本文着眼于分析短期内何种市场环境容易导致大幅价格变动,并研究交易过程中的哪些流动性信息与未来的暴涨暴跌有较强的相关性.假设消息的到来是毫无征兆的,绝对出人意料,那么暴涨暴跌之前的市场应该与没有暴涨暴跌时无显著差别.但是如果信息有提前的泄露,比如存在内幕交易者,那么他们的交易活动可能会反应在暴涨暴跌发生之前一段时期的日内交易过程中.本文将对这些信息的提前泄露过程进行捕捉,并试图从中分析出未来价格变动与之前交易过程的关联性.另外,研究暴涨暴跌与交易过程的关联性,可以对其形成过程有更好的认识.出人意料的消息发布确实会引发市场大幅变化,但真实的信息作用于市场的过程是否是从消息发布时才开始的,还是在之前的交易活动中有所体现?如果有,提前的信息泄露是如何反应在市场中,换句话说,信息交易者会采取什么样的策略来进行交易呢?具体地,本文并不关注暴涨暴跌发生那天及其之后的市场变化,而试图从剧烈价格变动之前1个交易日的分笔交易情况来检测是否有先兆指示着大幅涨跌的发生.本文用于推断大幅涨跌的变量是用日内交易数据构建的流动性指标,包括收益率,交易量,成交笔数,每笔成交量,内外盘差,委比以及买卖价差.如果信息交易者按照私有信息推断出未来的暴涨暴跌并据此进行提前交易(或者说内幕交易),那么他们的交易必将反映在指令簿和行情数据上.如果这些交易行为代表着未来价格变动的幅度或者方向,也就是说,这类交易反映着与暴涨暴跌相关联的信息,那么反映其交易行为的流动性指标应该与这些大幅价格变动有显著的相关性.

本文将相对于昨日收盘价涨跌超过9%的价格变动事件作为主要研究目标1关于暴涨暴跌的定义,涨跌停板可以算作是暴涨暴跌的典型代表.但是,仅仅把涨跌停板作为暴涨暴跌,笔者认为是有失偏颇的.涨跌停板在没有限制的情况下到底能涨跌到多少是不可知的,而那些涨跌幅很高但未达到停板标准的交易就被忽略了.考虑到我国股市涨跌停板的标准是10%,因此本文采取9%作为暴涨暴跌的定义.为了证明这样定义的合理性,文中对其他的阈值水平也进行了实证分析,得到了稳定的研究结果..因此,本文研究的大幅价格变动中很大一部分是涨跌停板的交易日样本.中国A股市场的涨跌停板制度指的是股票成交价格相比昨日收盘价的变动不得超过10%.国内外对于涨跌停板制度研究有很多,大多数集中于研究涨跌停板制度对股市的影响.这类研究的主要结论包括波动率外溢效应,延迟价格发现效应,阻碍交易效应以及磁吸效应和冷却效应等[7,8].区别于这类研究,本文着眼于考察日内的流动性指标与涨跌停板或者接近涨跌停板的大幅价格变动的发生是否有显著的相关性.另外,关于信息与大幅涨跌的关系,文献[9,10]都研究了股票涨跌停板对于信息扩散的影响程度.他们的研究关注于涨跌停板是否会减少信息不对称效应.而本文是要从交易过程来探讨信息不对称在暴涨暴跌之前是否存在,如果存在,其对于大型涨跌的发生是否有显著的影响.因此,本研究的兴趣在于发生大幅价格变化之前是否存在提前的信息泄露,这类信息不对称是否能通过指令簿变动反映出来以指导投资者进行风险管理和策略运作.

本文首先将相对于昨日收盘价涨跌超过9%作为事件,以其之前1个交易日的日内交易状况作为窗口进行事件分析.事件分析的结果显示,暴涨暴跌之前指令簿上确实存在异常的流动性变动.暴涨暴跌发生前一个交易日内,收益率及各类流动性指标都表现出与平常显著的差异性.特别的,暴涨之前1个交易日内,每笔成交量和报价价差在各个日内时间点上都会特别的大,而暴跌之前每笔成交量都异常的小,且除收盘前一段时间外,报价价差也异常小.事件分析的结果表明,暴涨暴跌前确实有提前的信息泄露或内幕交易.实证分析的第二部分是对日度数据序列的回归分析.主要方法是以日度的收益和流动性指标为自变量,对次日是否会发生暴涨或暴跌等大幅价格变动进行预测.有序Probit回归的结果表明,每日的收益和流动性情况与次日发生暴涨暴跌的概率显著相关.成交笔数,每笔成交量,内外盘差和报价价差越大,收益和委比越小,未来一天发生暴涨的可能性越大.事件分析和回归分析的结果都表明在大幅价格变动之前信息有很大的可能性被提前泄露,并且信息泄露导致的市场流动性变动与未来的暴涨暴跌有显著的关联性.

本文的研究与流动性风险溢价以及流动性对未来收益的可预测性等研究有关联.文献[11,12]等都发现流动性不足的资产由于交易成本上升,其期望收益会上升以补偿流动性风险.文献[13,14]也从月度,年度的数据频度中找出实证证据说明流动性指标对于未来收益有显著预测能力2关于流动性风险溢价以及流动性指标对未来收益的预测能力的研究文献,文献[14]的引言中有较详细的回顾.针对中国市场,国内也有很多类似的研究[15-19]..相对于在低频数据中研究流动性对于未来收益的可预测性,本研究关注于高频(日内或者隔日)数据中,流动性指标是否会因为未来的暴涨暴跌而出现明显异动,并且这些异动与未来暴涨暴跌是否有稳定的统计关系.因此,本文关注的数据频度更高,并且主要关注点是极端价格变动而不是连续某个时期的价格变动.在高频度区间,流动性风险可能无法马上获得补偿,本文的研究结果显示流动性的动量趋势更能主导短期内的价格变动,出现大幅价格变动的日期前,往往伴随着巨额的成交,也就是说,短期来看,流动性越充足,未来收益越有可能发生大幅上升.

本文要从日内流动性指标的异动中推测信息不对称的存在性,这与流动性风险和信息不对称关系的研究有一些关联.文献[20]指出,流动性指标的变动往往伴随着私有的信息.而文献[21]进一步指出,动量的收益率中很大一部分可以用来补偿未预料到的信息交易者的比例(或者说信息交易者掌握的信息质量)的变动.文献[22]也发现,在消息(如利润报表)的发布之前,有效价差迅速上升,也就是说信息不对称显著增加,但同时还伴随有巨大的交易量.这些发现可以与本文的事件分析相互印证.如果私有信息掌握者在正式的消息发布前就进入市场布局,就有理由怀疑内幕交易的存在,并且可以从日内观察中找出信息交易者消化私有信息所采取的主要方式.同时,作为信息交易者行为的代理变量,流动性指标应该与私有信息的重大程度有关联,从而与未来正式消息发布所造成的市场影响显著相关.

2 事件分析

2.1数据和描述性统计

本文所使用的数据是由深圳天软技术有限公司提供.天软数据库包括了国内上市股票从2003年以来的分笔交易数据.本文提取了深圳300价格指数成份股2006年1月至2011年12月的Level-2行情数据3本文中深圳300价格指数成份股以2011年为准..由于深圳300价格指数成份股有一些是2006年之后才上市的,并且有一些股票在2006—2011期间有超过一个月以上的停牌,删去2006年之后才上市的股票以及停牌时间(或者数据缺失)超过一个月的股票,最终选出了数据最全的220支股票作为分析样本.因为Level-2行情数据中,只有深市的股票正确地记录了成交笔数,而本文需要使用成交笔数构建流动性指标,故而只选择深市的指数成份股.

现在应用Level-2行情数据构建5 min指标序列.深圳交易所的Level-2行情数据是每3 s刷新一次,如果有新的报价或者成交,则记录当前最近的成交价和距离上一次记录的累计成交量和成交笔数,同时提供买1至买5,卖1至卖5的10档报价,并给出买卖方向.将第t个交易日分为48个5 min区间,令pt,0表示第t天的开盘价,pt,i表示第t天第i个5 min区间的最后一个报价,i=1,2,...,48.同时,令rt,i表示第t天第i个5min区间的收益率,kt,i表示第t天第i个5min区间的成交笔数,ut,i表示第t天第i个5min区间的交易量,st,i表示第t天第i个5min区间的每笔成交量,OIt,i表示第t天第i个5min区间的内外盘差(主动买成交量和主动卖成交量的差),DIt,i表示第t天第i个5min区间的委比(买1和卖1等待成交量的差),则可以通过Level-2行情数据计算以上指标

其中Nt,i表示Level-2行情在第t天第i个区间的记录个数.uj和kj分别代表这个区间内第j次记录的成交量和成交笔数.和分别表示第j条记录上的买1价和卖1价上等待成交的量(深度).{Sign=1,-1}分别表示主动买成交和主动卖成交.

除了引入以上交易量和深度的流动性指标外,基于Level-2的数据特性,本文还构造了可以更好刻画交易成本的买卖价差指标.根据文献[23]的方法,可以将买卖价差分为报价价差和有效价差两类,分别按照买1和卖1的报价差别和成交价格与两个第1档报价的差别来定义.对于每一条记录,都可以定义报价价差(QSj)和有效价差(ESj)

其中pj是第j次记录的成交价,和是相应的第一档卖价和买价.如果成交价为0,说明没有成交,则舍弃这条记录.将每一条记录的报价价差和有效价差按交易量加权平均后,则可得到该5min区间的报价价差(QSt,i)和有效价差(ESt,i)为

鉴于本文将研究所有的股票的共性,为了使不同股票间的流动性指标可以比较,拟采用如下的标准化方法对于交易量,每笔成交量,成交笔数,除以其之前60天每日同一时刻的中位数并减去14,即

而对于内外盘差和委比及价差指标,其本来已经是比例数,可以直接减去之前60天每日同一时刻的中位数.

其中ˆvt,i是标准化之后的变量.

到此,每5min的收益率,交易量,每笔成交量,成交笔数,内外盘差,委比,报价价差和有效价差等指标都已经构建并被标准化.为了防止后来出现各类多重共线性,本文并没有再额外加入分买卖方向的各类指标或者更多的深度指标,而且选出的指标已经足够反映日内信息的变化.5min序列的流动性指标的描述性统计分析在表1中报告.

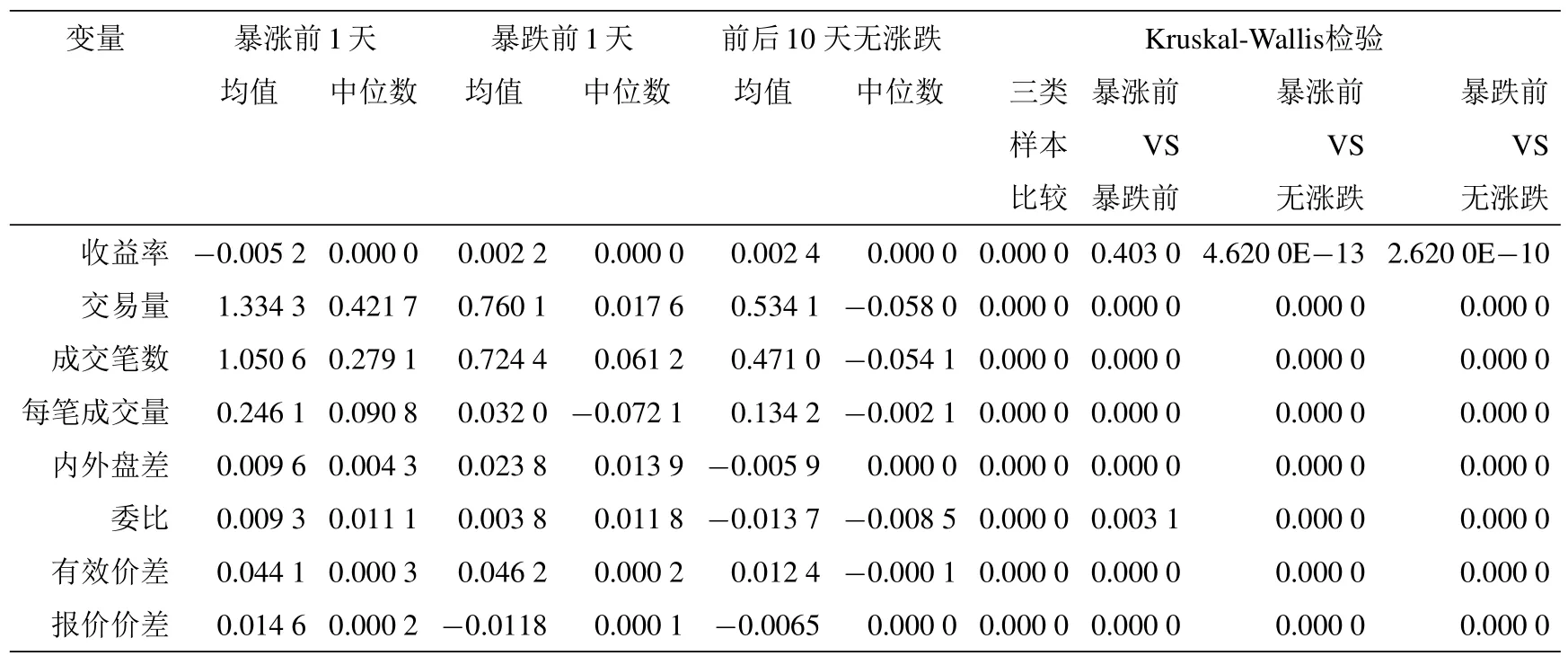

表1是收益率,交易量,成交笔数,每笔成交量,内外盘差,委比,报价价差以及有效价差的5min序列的描述性统计.从2006—2011,全样本共发生2 463次暴涨事件,2 273次暴跌事件(连续暴涨和连续暴跌各只计1次),每支股票每年平均暴涨1.86次,暴跌1.72次.三类样本中与量有关的流动性指标(交易量,成交笔数,每笔成交量)的均值都大于中位数,显示出分布右偏的特征,表明中国股市容易出现短时间内有大额成交的情形.对于价差指标,报价价差指标的均值和中位数在暴涨前特别大,而暴跌前特别的小,但有效价差的均值和中位数在发生大幅价格变动前都较大.从均值和中位数来看,暴涨前1天的交易量,每笔成交量,成交笔数和报价价差都要大于其他两类样本.这表明暴涨之前往往会有非常活跃的交易,以及活跃交易持续冲刷指令簿而造成的较大的交易成本.而最后的检验结果表明,无论从哪个指标来看,三类样本都是有明显的区别(Kruskal-Wallis检验P值都是0,都拒绝了三类样本无差异的原假设),表明暴涨暴跌前1个交易日与一般情形之间的差异明显.两两对比的结果也证实,暴涨前1天,暴跌前1天以及前后10天无涨跌的样本两两之间也是差异明显:除了暴涨前和暴跌前的收益无显著区别外(但都与前后10天无涨跌的收益差异明显),其他的指标在任何两类样本间都有显著的差别.从描述性统计以及Kruskal-Wallis检验的结果已经证明,暴涨暴跌前1天的样本不仅显著的不同于平时,并且这两类样本之间也是差异明显,也就是说,暴涨暴跌前1天的收益率和流动性指标的异动已经显示出暴涨或暴跌即将到来的先兆.

表1 暴涨暴跌前1天5min序列的描述性统计量Table 1 Summary Statistics of 5 min series in the day before large price changes

2.2事件分析法的结果

事件分析最早用于分析类似宏观消息发布的事件对市场的影响[24,25].国内外也有很多研究者使用事件分析法来研究涨跌停板制度对市场的影响[8,26].本文采用事件分析法来研究暴涨暴跌之前1个交易日的日内流动性状况.事件分析的步骤是:首先,将所有收益率超过9%的交易日作为暴涨事件,收益率低于-9%的交易日作为暴跌事件,将事件之前1个交易日作为事件窗口,计算事件窗口内所有的5min序列(收益率和流动性指标)5对于日内观察而言,5min区间已经足够细致,日内的流动性变化特征在此频率下可以被良好的分辨出来。另外,如果采用更高频的数据样本(如2min数据),则需要考虑到微观市场噪声的干扰,不利于观测到准确的日内变动.文献[27]也指出,5min数据能够较好的平衡微观噪声和样本长度.因此,文中并没有给出更高频的区间结果作为稳健性分析.并且,对于深圳交易所而言,最后3min(14:57~ 15:00)是收盘集合竞价,只有1个成交价(收盘价)和1次成交,最后5min区间是将14:55~ 14:57的2min和最后1笔集合竞价的成交结合起来组合而成的最后5min交易.如果采用更高频率的区间(如2min区间),则需要舍弃最后的集合竞价过程,这样是有信息损失的.;其次,将所有5min序列标准化(收益率除外),并将指标按照暴涨事件和暴跌事件分别组成序列.因为事件窗口内有48个5min区间,所以每个指标就有48个序列,其中每个序列在暴涨事件时有2 463个观测,暴跌事件时有2 273个观测;最后,将事件窗口中每个区间的指标序列与前后10天内没有发生大幅涨跌交易日的5min序列进行Mann-Whitney检验.检验的原假设是事件发生时该指标跟没发生事件时无明显差别.如果拒绝原假设,则认为有差别,并记录检验的P值.

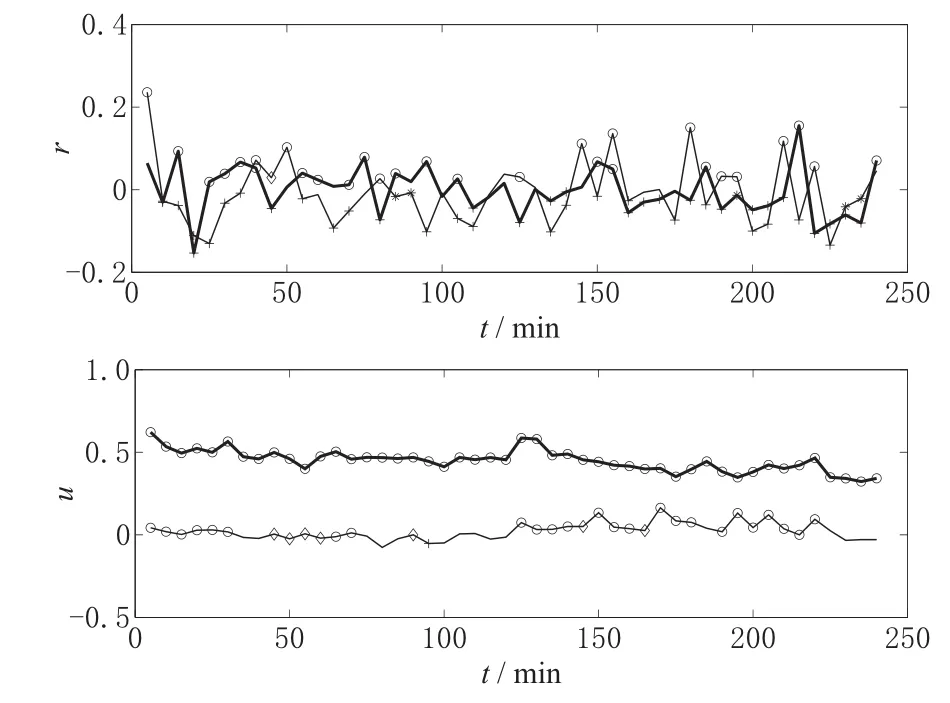

图1是对收益率和交易量的事件分析结果.

图1 股价大幅涨跌前1日的收益率和交易量Fig.1 Return(r)and volume(s)in the day before stock prices sharp rise and fall.

从图1的结果来看,暴涨前1天和暴跌前1天的收益率的变化情况并没有明显区别,中位数曲线显示出在大幅价格变化之前,日内的成交价格都存在剧烈的波动.但从早盘区间(最初30 min)大致可以看出信息的方向.暴涨前1天开盘30 min收益率大都显著大于平时,而暴跌前1天开盘30 min收益率大都异乎寻常的小,显示早盘区间已经有提前的信息泄露,使得信息交易者提前得到这些信息进行交易.他们的交易在早盘区间引起了价格往上拉升或往下滑落,一定程度上跟未来1天的走势相同.但之后的交易并没有保持这类价格走势.可能的原因是信息交易者已经完成交易或者信息交易者开始采取更聪明的交易策略以保护内幕信息.从交易量来看,无论暴涨还是暴跌,伴随着剧烈的价格波动,交易量始终比一般情形显著的大.总的来说,暴涨前1天的5min交易量序列值比暴跌前1天的要大,这与之前的描述性分析类似.暴涨前价格更可能已经处于上升走势,由此已经吸引了活跃的交易,而暴跌前的市场状况虽然无法吸引更多的人参与交易,但在暴跌来临前仍有人在不断寻求获利或者出逃的机会,因此相比无明确信息的阶段,交易仍比较活跃.从对收益率和交易量的事件分析可以看出,大幅涨跌并不是毫无预兆.暴涨或暴跌的发生已经在其之前1个交易日显著不同于平时的日内交易状况中反映出来.

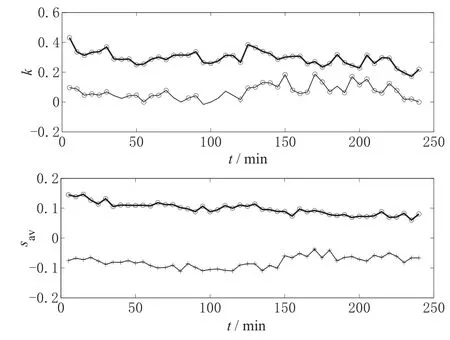

图2是对成交笔数和每笔成交量的事件分析.文献[28]指出相较于交易量,成交笔数是更主要的波动率决定因素.因此本文将交易量分为成交笔数和每笔成交量,并分析大幅涨跌前1天它们的日内变化.图2的结果显示,成交笔数的日内变化情况与交易量几乎完全相同,这与文献[23]对价格跳跃事件的分析结果相同:成交笔数变动是交易量变化的主要决定因素.暴涨和暴跌之前的每笔成交量变化情况完全不同.图2中,暴涨前1天每个5min交易区间每笔成交量都异乎寻常的大,而暴跌前1日内所有5min区间的每笔成交量都异乎寻常的小.可能的原因是,暴涨前股价大都处于上升状态,此时的股票成交比较活跃,每笔成交量比较大.更可能的解释源于信息交易者的交易策略.暴涨前1日,信息交易者迫不及待地买入头寸以获取次日的大额收益,他们不太在意大额成交带来的股价上涨,而暴跌前信息交易者是从市场中逃离,小额的成交量容易保证价格不提前发生大幅跳水,使得他们在信息披露之前尽量地以较小损失逃离.总之,大幅上涨或下跌之前的成交笔数都异常的大,但每笔成交量的大小与未来的价格走势正向关系明显,因此次日暴涨暴跌可以从当日的日内交易状况进行推测.

图2 股价大幅涨跌前1日的成交笔数(k)和每笔成交量(sav)Fig.2 Number of trades(k)and average trade size(sav)in the day before stock prices sharp rise and fall.

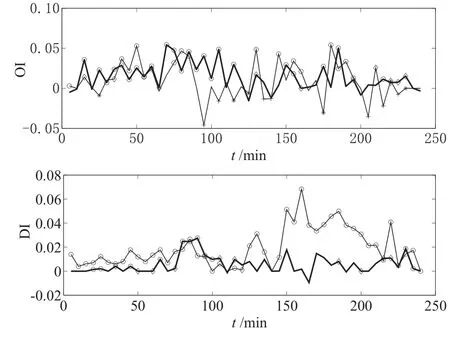

图3是对内外盘差和委比进行的事件分析.内外盘差反映的是多空双方的力量对比,如果其显著的大于0则表示主动买成交量更大,多方更加主动,反之则是主动卖成交的居多,空方更加有力.委比显示的是买卖两个方向的流动性状况对比.

图3 股价大幅涨跌前1日的内外盘差(OI)和委比(DI)Fig.3 Order imbalance(OI)and depth imbalance(DI)in the day before stock prices sharp rise and fall.

理论上,根据文献[29]的结果,当价格处于上升状态,主动买成交的量比较大,在卖方的限价指令更容易成交,此时卖方深度会更大,委比会大于0;反之,当价格处于下降状态,主动卖成交居多,买方的指令更容易成交,更多人选择在买方挂单提供流动性,使得委比小于0.从内外盘差的日内变化来看,暴涨前1天内外盘差都是异乎寻常的大,但暴跌前1天会出现内外盘差异常小的情况.说明暴涨前信息交易者的主动买入以及其他人的跟风买入都比较主动,导致主动买成交量一直比较高;而暴跌前,信息交易者会采取逐步低价挂单的方式缓慢逃离市场,这些低价挂单会吸引不知情交易者主动买进,因此会出现较长时间的内外盘差异常大的情况,但在收盘前1个小时内仍然出现了内外盘差特别小的区间,可能的原因是信息交易者改为使用主动卖单加速出货.而从委比上看,无论是暴涨还是暴跌前1天,委比都异常的大,显示卖方挂单的量始终大于买方.暴涨前委比较大的原因可以通过文献[29]的结果解释,由于主动买成交量很大,使得卖方的挂单成交更加容易,吸引(不知情的)流动性提供者在卖方增加挂单,从而导致卖方深度更大;而暴跌前委比也较大的原因就无法用文献[29]的结果来解释.可能原因是在中国股市中,买方力量不足或者价格已经开始下跌的股票无法引起投资者的注意,很难吸引投资者在更容易成交的买方挂单,使得没有更多的买单挂入.也可能是新挂入的买单会立即被信息交易者吸入,同时信息交易者还会积极的在卖方挂单,以相对较低的价位吸引不知情交易者来接盘.因此相比卖方的挂单量,买方的挂单量一直很少,这样委比也一直显著较高.内外盘差和委比的日内分析结果表明,多空双方的力量对比变化也显示出暴涨暴跌前信息泄露的迹象.

图4 股价大幅涨跌前1日的有效价差(ES)和报价价差(QS)Fig.4 Effective spreads(ES)and quoted spreads(QS)in the day before stock prices sharp rise and fall.

图4是对两类价差指标的日内分析结果.报价价差是直接反映买卖双方的当前价格意愿的差异,而有效价差反映的是最终成交价与理想价格的差异.从图4的结果可以看出,有效价差在各个时间段都是异乎寻常的大,并且在开盘时会处在较高的位置并逐步下降至平稳(呈’L’型).有效价差在大幅涨跌前1天内都显著大于一般水平,表明大幅涨跌前合意的成交价与最终的成交价差距总是明显,显示最终的交易成本一直异乎寻常的大.但对比而言,暴涨前的有效价差要比暴跌前的有效价差稍大,显示暴涨前的交易更为活跃,造成的价格波动更剧烈,由此形成了更大的最终交易成本.更有意思的结果来自于报价价差.在暴涨前1天各个时段报价价差都异常的大6注意到暴涨暴跌前1日的最后一个5min区间的报价价差结果都是接近0,也就是说暴涨暴跌前1日最后5min的报价价差的中位数都与一般情况的中位数很接近,但由于仍存在一些极端大的报价价差,使得整个序列统计显著的大于一般情况最后5min的报价价差序列.因为最后3 min是深圳交易所的集合竞价时间,只有1个报价价差,所以最后5min的价差数据并不多,从而出现了中位数大部分与一般情况相等的结果(这个结果与图3的委比和内外盘差的结果一致).,这与之前的每笔成交量特别大且成交笔数特别多的结果可以相互印证:因为信息交易者密集且快速的成交,不断的冲击指令簿上的限价指令单,很可能当前的1档报价已经成交但新的报价单还没有挂出,最后导致异乎寻常大的交易成本.而暴跌前1天的报价价差在大部分时间都比平常小,但在收盘前突然异乎寻常的大.这就可以推测信息交易者的行为:信息交易者刚开始采用的是逐级低价的限价指令缓慢出逃,由此造成了密集的紧挨买1价的卖出报价单,从而挤压了报价价差,形成异常小的交易成本以吸引不知情交易者前来接盘(提供流动性“获利”).而收盘前信息交易者利用收盘时较好的流动性迫不及待地离场,从而迅速往下吃入买单,导致异常大的报价价差.从对价差指标的分析结果也可以看出信息交易者的提前交易对市场所造成的冲击,这也同时意味着可以通过分析价差的变动来预期未来的暴涨暴跌.

从收益率和各项流动性指标的事件分析可以看出,暴涨暴跌之前并不是毫无迹象的.大幅价格变动的发生可能以及发生的方向其实已经反映在之前1天的日内交易状况中.通过对其之前1天的日内状况观察,并将其与之前的一般交易状况对比分析,可以对未来是否会发生暴涨暴跌进行判断,甚至可以通过对开盘30min的价格走势,5min区间每笔成交量的大小等进行观察以判别未来的价格变化走势.信息交易者的主要策略包括:利用早盘区间的良好流动性加速买入或卖出;在暴涨前1天使用大额买单激进的吸入头寸,在暴跌前1天使用逐级低价位的小额限价指令吸引不知情交易者接盘以缓慢逃离;在收盘前加速实现目标,比如在次日可能暴跌的情况下利用当日收盘的流动性情况加速出货.事件分析表明,日内的交易状况不仅仅反映的是当日的交易情况,也反映着一些提前泄露的信息,通过对其进行分析和挖掘,可以对投资进行指导,规避可能的暴跌风险,更合理的配置头寸以获取超额收益.但事件分析只是对暴涨暴跌之前1天交易状况的观察,并不足以形成稳定的统计关系.下一章将采用回归模型分析这些流动性指标,并探讨其与暴涨暴跌的发生概率的相关性.

3 有序Probit模型回归

3.1日度数据的描述

本章将对样本中所有大幅涨跌(收益率绝对值大于9%)的交易日建立横截面的回归分析模型.主要使用的回归分析方法是有序Probit模型.不同于之前的日内分析,回归中使用的是日度数据,因此本节将首先对所有的样本进行日度数据的描述性统计分析.这里的数据样本仍然是深圳300价格指数中数据最全的220支股票,样本期从2006年至2011年.因为交易量等于每笔成交量乘以成交笔数,而报价价差相比有效价差不仅能更好的表示交易成本,而且从日内分析中也可以看出报价价差对于暴涨暴跌的区别能力显著.为了节省空间,描述性统计中不再对日度成交量和有效价差进行分析,在回归方程中为避免共线性,也不再同时引入有效价差指标和日度成交量(事实上,如果在回归方程中同时加入两类价差指标,有效价差指标一般不显著).为了使不同的股票的流动性指标可以进行比较,所有流动性指标都按照事件分析中的方法进行标准化,区别只在于事件分析中是用之前60天每日日内同一时刻的中位数做标准化,而这里的日度指标只需要用之前60天的日度样本中位数做标准化就足够了.

表2是对标准化之后的日度数据的描述性分析结果.表中仍然如表1一样分为三类样本7注意到这里的大幅涨跌样本要比进行日内分析的要大.因为回归分析中更关注全样本内的统计关系,所以会把连续暴涨和连续暴跌的每一天都作为事件考虑进去.这样多出来的样本并不是很多,笔者也曾试着在描述性分析和后来的回归分析中剔除连涨和连跌的样本,但是对结果影响很小..

表2 暴涨暴跌前1天的描述性统计量Table 2 Summary Statistics of daily data in the day before large price changes

从暴涨暴跌的样本看,收益率的均值都小于中位数,显示收益率左拖尾的特性,也就是说国内的股票在发生极端变动前的价格下行风险较大.但一般情形下,收益率的均值却大于中位数,表明没有大幅价格变化时收益分布是右偏的.每笔成交量和成交笔数的中位数都小于均值,说明大多数情况下,日度的每笔成交量和成交笔数分布右偏,即更可能出现交易异常活跃的情况.在暴涨前1天的样本中,委比和内外盘差的均值与无大幅涨跌样本的均值相当,但从中位数来看,暴涨前1天地委比和内外盘差显著的大于无大幅涨跌的样本.这说明暴涨前的买方力量从总体上要比卖方力量大:相比无大幅涨跌的一般情形,主动买成交量大多数情况下比主动卖成交量大,而且卖1的深度也多数情况下大于买1的深度(即卖方更愿意提供流动性给积极主动买入的一方).而在暴跌前1天,委比的均值和中位数都比其他两类样本大,而此时内外盘差的均值和中位数都比其他两类样本小.这说明在暴跌前市场交易并不活跃,主要的挂单方式是采用限价指令,且卖方的限价指令和主动卖成交都相对较多.这与日内分析结果一致:信息交易者在卖方以逐级低价的限价单吸引不知情交易者来买入接盘,同时随时主动与合适的限价买单成交.另外,暴涨前的成交笔数和每笔成交量的均值和中位数都分别大于暴跌前样本,体现出暴涨前的交易更加活跃.最后来看Kruskal-Wallis检验的结果.从每个指标都可以看出,三类样本都有显著的差别,组间差异明显.进一步的,从两两对比的检验结果看,暴涨前1天与暴跌前1天在每个指标上都差异显著,而暴跌前1天的指标值也都显著不同于无大幅涨跌的情形,但暴涨前1天的内外盘差与委比与无涨跌情形的差异并不显著,报价价差也只在90%的置信水平下才有显著差异,但仍然可以从收益率,成交笔数和每笔成交量得出暴涨前1天的数据样本显著不同于无涨跌情形的结论.总之,从Kruskal-Wallis检验的结果可以看出,三类样本在日度数据下的差异十分显著,应该可以通过设计合理的概率模型来发掘出每个变量与未来大幅价格变动的可能性之间的统计关系.

3.2Probit模型结果

本文的回归样本事实上应该分为三类:暴涨的样本,没有发生大幅涨跌的样本,暴跌的样本.暴涨,不发生大幅涨跌,暴跌这三种价格变动事实上是对收盘价的有序排列,因此可以对全样本建立有序Probit模型来分析流动性指标对未来价格变动类型的影响程度.令y={-1,0,1}分别表示暴跌,无大幅涨跌,暴涨三种收益率水平,则可以建立有序Probit模型如下

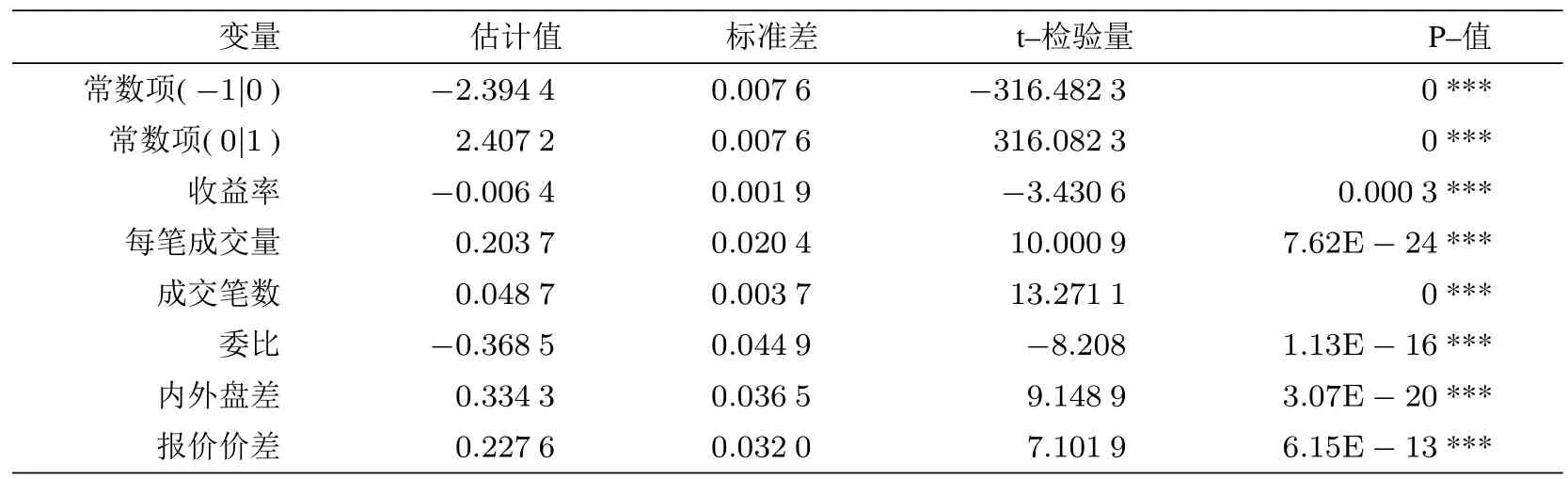

其中ξ={-1,0}分别表示暴跌和无大幅涨跌以及无大幅涨跌与暴涨这两条分界线,于是αξ就是有序Probit模型用于分开三类样本的截距项.Φ是标准正态分布函数.这样,如果某个变量的系数显著为正,表明这个变量与未来1天的价格上涨的概率显著正相关.有序Probit的回归结果在表3中显示.

表3 有序Probit回归结果Table 3 Regression results of ordered Probit model

表3中报告了有序Probit模型回归的系数估计值,标准差,t检验量和P值.表中所有的系数和截距项都显著,表明昨日的流动性指标值和收益率水平确实会对当日的价格涨跌程度有显著影响.首先,两个截距项都显著,表明三类样本之间差异明显.收益率和委比与发生暴涨的概率显著负相关,而每笔成交量,成交笔数,内外盘差和报价价差与发生暴涨的概率显著正相关.也就是说,处于越低的价位水平,或者有较多的人愿意在买方提供流动性时,次日的价格出现较高涨幅的可能就越大.如果有活跃的交易和大量的成交,并且多方表现更为主动,即使由此造成交易成本上升,次日也会更有可能发生大幅上涨8报价价差代表的交易成本在暴涨前很大,暴跌前较小,并且与发生暴涨可能性显著正相关.但这并不表明日度频率中交易成本上升的风险在次日立即得到了补偿.不同于文献[11–13]的月度乃至年度的长期模型,这里研究的是新的信息所引致的日度大幅涨跌.从之前的分析结果来看,正是因为这些大幅涨跌所包含的信息提前泄露,才会引致交易成本的变动,而不是反过来要求价格的暴涨暴跌去补偿交易成本变化的风险..正如前文所述,这些活跃的交易很有可能是提前泄露的信息在市场中的体现,因此越活跃的交易量,就代表信息的重要程度越强,引起的价格变动也就越大.而内外盘差和委比就表明这这些信息的方向:越大的主动买入,或者从平均来看更多的买方报价量,都表明了多方对后市价格即将上涨的信心,也就同时预示着大幅上涨的到来.暴跌之前的情况恰恰相反:偏高的价位,较低的每笔成交量和成交笔数,以及萎缩的主动买成交量和较低的交易成本都表明股票的上涨动力严重缺乏,未来下跌的可能性很大.

Probit回归的结果证实,当日的交易信息会对未来1天发生暴涨或暴跌的概率有显著影响.越活跃的交易,越低的价位和偏高的报价价差,就越能引起次日的价格暴涨.同时,活跃的交易与信息交易者的行为也有可能的联系:大额的每笔成交量和密集的成交笔数代表着信息交易者已经提前掌握未来的正向信息,并试图通过交易提前获得有利头寸.反之,交易状况越萎缩,价位越高,次日越有可能发生暴跌.萎缩的交易量和偏低的每笔成交量来源于信息交易者的小额限价单缓慢离场策略:逐步下跌的股票走势不太可能吸引大量的成交笔数,而此时偏低的报价价差和缓慢下跌的价位代表着信息交易者在使用低价位的限价单,以吸引不知情交易者来接收他们的风险头寸.这些信息交易者的行为同时也反映在市场中其他类型的流动性指标如内外盘差和委比上.总的来说,未来1天的价格剧变可以通过流动性指标来进行推断,其原因是流动性指标反映着提前泄露的信息,而这些信息指示着价格变动的方向和大小.

3.3稳健性分析

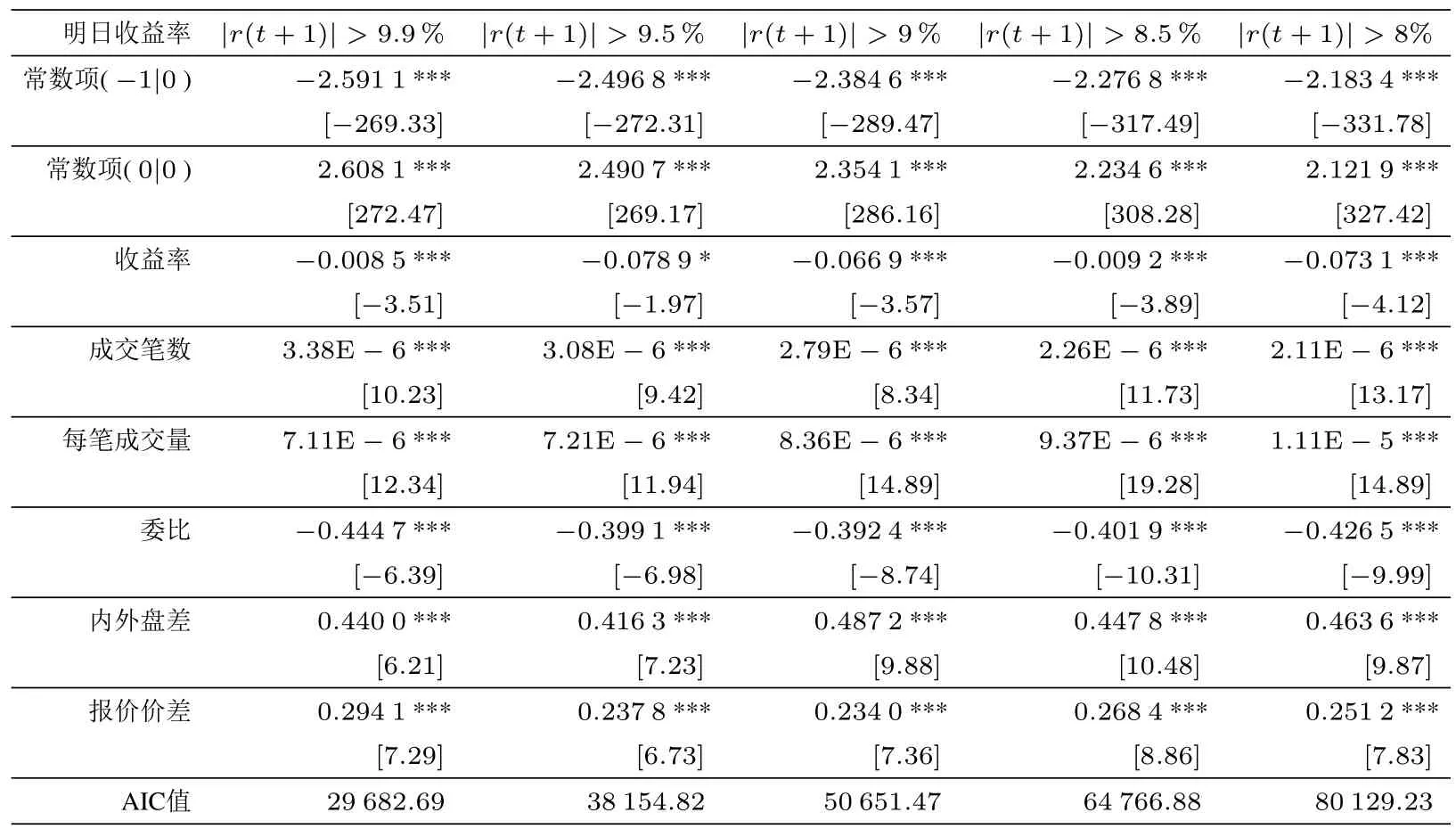

以收益率超过9%和低于-9%来划分暴涨暴跌虽然是为了兼顾样本量和涨跌幅度,但采取某种单一划分并不严格.为了获得更稳健的结果,表4将大型价格变动的程度分为收益率绝对值大于9.9%,9.5%, 9%,8.5%,8%这五种情况,并对按这五种情况分类的样本进行有序Probit模型回归.

表4 多种收益阈值下的有序Probit模型结果Table 4 Results of ordered Probit model with multiple return thresholds

结果表明,回归系数的符号和显著性对收益率的划分并不敏感.所有五个方程的回归系数符号和显著性都一致,也就是说,Probit回归的结果是稳健的.虽然不同程度收益水平的划分影响了样本量的多少,但这并不会影响结果的稳定性.

另外,根据日内分析的结果,每个流动性指标的5min序列也与一般情形有着显著差别,并且大多数指标(如成交笔数,每笔成交量,报价价差等)在暴涨前和暴跌前1天内的差异也都十分明显.因此,应该也可以直接根据5min序列的均值来得到类似的Probit回归结果.为了验证这个猜测,同时进一步证实本文结果的稳健性,对每一个流动性指标,将标准化之后的5min序列取每日的平均值,重新组成新的日度样本,其中收益率是5min收益的均值,其他流动性指标都是按照事件分析中的方法标准化之后再取均值.表5报告了对这个新的样本进行有序Probit回归的结果,其收益率的阈值划分仍然与表4相同.

表5 采用5min序列的有序Probit模型的结果Table 5 Results of ordered Probit model with five minute data series

表5与表4的区别主要在于成交笔数和每笔成交量的回归系数都变得很小,原因可能是每60天同一时刻的交易量差别很大,因为标准化之后的成交笔数和每笔成交量表示的是偏离一般水平的比例,所以其数值相比日数据标准化之后更大,导致回归系数值很小,而其他指标都源于比值的平均,差异并不是很明显;此外,AIC值也相对有减少,说明新的数据样本下,模型的似然函数值减小,置信度降低,这点从t–检验量值的对比中也可以看出来.但总的来说,表5中的每个指标的符号和显著性都与表4以及表3的结果差别不大.也就是说,即使换成5min数据样本,表3中得到的结论仍然没有变化,这就进一步说明了实证结果的稳健性.

4 结束语

本文采用大量的股票市场个股交易数据构建了日内和日度的收益率和流动性指标,并分析这些指标与未来的暴涨暴跌发生可能性之间的关系.从日内的事件分析表明,暴涨暴跌发生前1天的确会出现异常的流动性变动.无论是暴涨还是暴跌,其发生之前1天都会有比平常显著增多的成交笔数,有效价差和内外盘差,但具体而言,暴涨之前每笔成交量和报价价差都会特别大,而暴跌之前每笔成交量和报价价差在大多数时间都特别小.因此日内的流动性指标变动可以显示未来的价格变动幅度和方向.大型的价格变动并不是突然来临的,它们已经在发生前1日的日内交易状况中有所体现.日数据的概率回归模型也给出了一致的结论:当日的价格水平越低,主动买成交量越多,每笔成交量和成交笔数越大,由此引发的交易成本上升越剧烈,未来1天发生大幅上涨的可能性越高.本文将当日的流动性指标与次日发生暴涨暴跌可能性之间的显著相关性解释为信息的提前泄露.在大多数时候,暴涨暴跌的发生是由信息冲击引起的,而信息并不是完全保密的.提前掌握信息的交易者会根据信息判断未来的价格走势并据此进行交易,而他们的交易行为反映在市场中就是流动性的变动.因此流动性指标的变化在某种程度上反映着未来的价格走势.

中国股票市场的有效性一直受到学术界的质疑.从文献[30–32]到文献[33–35],研究者们采用各种实证方法对不同时间段具有各种数据特征的样本做分析,大部分证据都表明中国市场并不是一个有效市场.本文的结果同样表明中国股市并不是有效的:前一日的日内交易状况其实已经反映了部分即将发布的重大消息,但是并不是所有投资者都能从日内交易状况中对此进行推断,于是就不能使信息及时反映到价格上去,反而,知情交易者根据内幕消息开始了对自己有利的布局.2008年经济危机之后,中国宏观经济一致保持稳健增长态势,但股市一直低位徘徊,而2014至2015年中,在经济增速小幅放慢的新常态形势下,中国股市却出现了暴涨暴跌的行情.这些都表明中国股市与宏观经济几乎是背离的,股市表现始终难以作为反映宏观经济的“晴雨表”.一个因内幕交易横行而无效率的市场很难做到资源的有效配置,更难以反映实体经济的运行状况.从监管者的角度讲,加强打击内幕交易的力度,建立更合理的交易制度,给广大投资者创造一个公平有效的市场环境就成了当务之急.只有建立合理有效的金融体制,才有可能使中国金融市场成为资金的有效配置场所,让金融市场为实体经济的发展注入源源不断的动力.

[1]Mitchell M L,Mulherin J H.The impact of public information on the stock market.Journal of Finance,1994,49(3):923–950.

[2]Kuttner K.Monetary policy surprises and interest rates:Evidence from the Fed Funds Futures Market.Journal of Monetary Economics,2001,47(3):523–544.

[3]Bremer M A,Sweeney R J.The reversal of large stock-price decreases.Journal of Finance,1991,46(2):747–754.

[4]Park J.A market microstructure explanation for predictable variations in stock returns following large price changes.Journal of Financial and Quantitative Analysis,1995,30(02):241–256.

[5]Pritamani M,Singal V.Return predictability following large price changes and information releases.Journal of Banking and Finance, 2001,25(4):631–656.

[6]Farmer D J,Gillemot L,Lillo F,et al.What really causes large price changes.Quantitative Finance,2004,4(4):383–397.

[7]Lehmann B N.Commentary:Volatility,Price Resolution,and the Effectiveness of Price Limits.Berlin:Springer Netherlands,1989.

[8]孙培源,施东晖.涨跌幅限制降低了股价波动吗:来自中国股票市场的证据.证券市场导报,2001(11):12–18. Sun P Y,Shi D H.Do price limits reduce the stock price volatility:Evidence from Chinese stock market.Securities Market Herald, 2001(11):12–18.(in Chinese)

[9]Coursey D L,Dyl E A.Price limits,trading suspensions,and the adjustment of prices to new information.Review of Futures Markets, 1990,9(2):342–360.

[10]Greenwald B C,Stein J C.Transactional risk,market crashes,and the role of circuit breakers.Journal of Business,1991,64(4): 443–462.

[11]Amihud Y,Mendelson H.Asset pricing and the bid-ask spread.Journal of Financial Economics,1986,17(2):223–249.

[12]Brennan M J,Subrahmanyam A.Market microstructure and asset pricing:On the compensation for illiquidity in stock returns. Journal of Financial Economics,1996,41(3):441–464.

[13]Amihud Y.Illiquidity and stock returns:Cross-section and time-series effects.Journal of Financial Markets,2002,5(1):31–56.

[14]Bekaert G,Harvey C R,Lundblad C.Liquidity and expected returns:Lessons from emerging markets.Review of Financial Studies, 2007,20(6):1783–1831.

[15]王春峰,万海晖,张维.金融市场风险测量模型:VaR.系统工程学报,2000,15(1):67–75. Wang C F,Wan H H,Zhang W.Risk measure model of financial markets:VaR.Journal of Systems Engineering,2000,15(1):67–75. (in Chinese)

[16]张金清,李徐.流动性风险与市场风险的集成度量方法研究.系统工程学报,2009,24(2):164–172. Zhang J Q,Li X.A study on the method of integrated measurement methods of liquidity risk and market risk.Journal of Systems Engineering,2009,24(2):164–172.(in Chinese)

[17]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究.经济研究,2004(2):95–105. Shu D W,Mai Y X.Liquidity and asset pricing:Empirical study based on stock turnover rate and expected return in Chinese market. Economic Research Journal,2004(2):95–105.(in Chinese)

[18]黄峰,邹小芃.我国股票市场的流动性风险溢价研究.浙江大学学报(人文社会科学版),2007,37(4):191–200. Huang F,Zou X P.A study on the liquidity risk premium of Chinese stock market.Journal of Zhejiang University(Humanities and Social Sciences Edition),2007,37(4):191–200.(in Chinese)

[19]吴文锋,芮萌,陈工孟.中国股票收益的非流动性补偿.世界经济,2003,7(5):54–60. Wu W F,Rui M,Cheng G M.Non-liquidity compensation in the Chinese stock return.Journal of World Economy,2003,7(5): 54–60.(in Chinese)

[20]Kyle A S.Continuous auction and insider trading.Econometrica,1985,53(6):1315–1336.

[21]Sadka R.Momentum and post-earnings-announcement drift anomalies:The role of liquidity risk.Journal of Financial Economics, 2006,80(2):309–349.

[22]Lakhal F.Stock market liquidity and information asymmetry around voluntary earnings disclosures:New evidence from France. International Journal of Managerial Finance,2008,4(1):60–75.

[23]Boudt K,Petitjean M.Intraday liquidity dynamics and news releases around price jumps:Evidence from the DJIA stocks.Journal of Financial Markets,2014,17:121–149.

[24]Fama E F,Fisher L,Jensen M,et al.The adjustment of stock prices to new information.International Economic Review,1969,10(1): 1–21.

[25]MacKinlay A C.Event studies in economics and finance.Journal of Economic Literature,1997,35(1):13–39.

[26]陈平,龙华.中国股市涨跌停绩效的经验分析及政策建议.世界经济,2003,26(2):56–65. Cheng P,Long H.The effect of price limits in Chinese stock market:Empirical analysis and policy suggestions.Journal of World Economy,2003,26(2):56–65.(in Chinese)

[27]Andersen T G,Bollerslev T,Diebold F X,et al.Modeling and forecasting realized volatility.Econometrica,2003,71(2):579–625.

[28]Jones C M,Kaul G,Lipson M L.Transactions,volume,and volatility.Review of Financial Studies,1994,7(4):631–651.

[29]Ahn H J,Bae K H,Chan K.Limit orders,depth,and volatility:Evidence from the stock exchange of Hong Kong.Journal of Finance, 2001,56(2):767–788.

[30]俞乔.市场有效,周期异常与股价波动.经济研究,1994(9):43–50. Yu Q.Market Efficiency,abnormal cycles and stock volatility.Economic Research Journal,1994(9):43–50.(in Chinese)

[31]吴世农.我国证券市场效率的分析.经济研究,1996(4):13–19. Wu S N.A study on the stock market efficiency of China.Economic Research Journal,1996(4):13–19.(in Chinese)

[32]奉立城.中国股票市场的“周内效应”.经济研究,2000(11):50–57. Feng L C.A study on the in-the-week effect of Chinese stock market.Economic Research Journal,2000(11):50–57.(in Chinese)

[33]陆蓉,徐龙炳.“牛市”和“熊市”对信息的不平衡性反应研究.经济研究,2004(3):65–72. Lu R,Xu L B.A study on the asymmetric reaction of bull market and bear market to information.Economic Research Journal, 2004(3):65–72.(in Chinese)

[34]唐齐鸣,黄素心.ST公布和ST撤销事件的市场反应研究:来自沪深股市的实证检验.统计研究,2006(11):43–47. Tang Q M,Huang S X.The market reaction to ST announcement and ST rescinding events:Empirical tests on the SZSE and SHSE. Statisical Research,2006(11):43–47.(in Chinese)

[35]吴振翔,陈敏.中国股票市场弱有效性的统计套利检验.系统工程理论与实践,2007(2):92–98. Wu Z X,Cheng M.Statistical arbitrage tests on the weak efficiency of Chinese stock market.Systems Engineering:Theory& Practice,2007(2):92–98.(in Chinese)

Are there any clues before large price changes in Chinese stock markets

Wan Die1,Wang Junbo2,Yang Xiaoguang3

(1.School of Finance,Zhejiang Gongshang University,Hangzhou 310018,China; 2.Department of Economics and Finance,City University of Hong Kong,Hong Kong 999077,China; 3.Academy of Mathematics and Systems Science,Chinese Academy of Sciences,Beijing 100190,China)

With tick data of 220 stocks selected from SZ300P index components by the optimal sample length, this paper analyzes the price variations and liquidity conditions before large price changes,and studies the relation between large price changes and the previous trading process.The event study on the intraday data implies that the return and liquidity variations in intraday time intervals are quite different from ordinary cases,which shows that there are early information leakage and informed trading behaviors.The regression results show the daily return and liquidity variables with abnormal changes induced by leaked information are significantly correlated with the probability of large price changes in the next trading day.

high-frequency trading data;large price changes;informed trading

F832.5

A

1000-5781(2016)05-0643-14

10.13383/j.cnki.jse.2016.05.009

2014-03-02;

2014-10-23.

国家自然科学基金资助项目(71431008;71532013;71501170);浙江省自然科学基金资助项目(LQ16G010001).

万谍(1986—),男,四川眉山人,博士,讲师.研究方向:金融市场,风险管理,市场微观结构,Email:wandie@amss.ac.cn;

王军波(1972—),男,山东青岛人,博士,教授,博士生导师.研究方向:固定收益证券,资产定价,公司理财,市场微观结构, Email:jwang2@cityu.edu.hk;

杨晓光(1964—),男,安徽凤台人,博士,研究员,博士生导师.研究方向:金融工程与风险管理,经济预测等,Email: xgyang@iss.ac.cn.

猜你喜欢

系统工程学报(2022年1期)2022-04-29

中国计算机报(2020年10期)2020-04-07

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

中国管理科学(2019年5期)2019-06-04

当代县域经济(2017年5期)2017-05-19

组合机床与自动化加工技术(2014年12期)2014-03-01