人民币实际汇率调整对中国制造业就业影响——来自1998~2007年细分行业数据的证据

2016-11-19 02:04:48张晓莉严龙琪

国际商务研究 2016年5期

张晓莉 严龙琪

人民币实际汇率调整对中国制造业就业影响——来自1998~2007年细分行业数据的证据

张晓莉严龙琪

本文首次利用498个4位代码的细分行业数据研究汇率调整对中国制造业就业的影响。在扩展汇率调整对就业市场影响理论分析框架的基础上,本文探讨了人民币实际汇率调整从要素密集度对中国城市制造业就业市场的传导渠道及其影响因素;并通过1998~2007年工业企业数据以及海关贸易数据构建人民币在行业层面的实际有效汇率指数,发现人民币实际汇率调整会对中国城市行业就业市场产生显著且重要的影响。研究表明:初级产品和劳动资本密集型行业的实际汇率调整对就业影响估计的显著性明显高于技术密集型行业,3类行业的就业弹性分别为0.423、0.327、0.309;相对私营行业而言,外商投资行业的净就业水平对于实际汇率调整更为敏感。

实际有效汇率;要素密集度;制造业就业

一、引言

中共十八届三中全会指出“完善人民币汇率市场化形成机制”是全面深化改革、完善金融市场体系的一项重要内容。2015年8月11日,中国人民银行进一步完善人民币中间价形成机制,让每日人民币兑美元中间价更多参考前一日市场收盘汇率,此举无疑是人民币汇率形成机制向市场化方面迈进的重要一步,可以更大程度发挥市场供求在汇率形成机制中的决定性作用。但从市场反应来看,短期内人民币贬值预期大幅提升,两天内国内人民币汇率跌幅接近3%,离岸、在岸市场的价差进一步拉大。随即央行大力干预人民币兑美元市场汇率,避免人民币汇率短期内持续暴跌并引起国内外金融市场的恐慌。2016年1月1日之后,人民币兑美元中间价又连续下调,引起全球性的不安。另一方面,许多研究也较为关注人民币汇率波动对实体经济的影响,特别是中国工业行业的就业。目前,中国产业正面临较大的转型及升级压力,人民币汇率波动加大将会对中国城市制造业就业产生越发重要的影响。作为国民经济吸纳就业尤其是非熟练劳动力就业的重要产业部门,中国制造业产出和就业水平不仅对对外贸易的依赖度较高,而且可能受到汇率调整的直接冲击。

人民币实际汇率调整究竟能在多大程度上对中国制造业净就业水平产生显著影响?汇率调整影响行业就业的具体机制是什么?汇率调整对初级产品、劳动密集型、资本密集型和技术密集型行业的就业影响是否不同?私营行业和外商投资行业的净就业水平哪个对实际汇率调整更为敏感?明确上述问题对于系统评估人民币汇率调整对就业市场的具体影响及其方式,调整产业政策是否会降低汇率调整带给就业市场的负面冲击,并且进一步完善人民币汇率调整策略和形成机制都具有重要的现实意义。

与国内外已有文献比较,本文方法上主要有两点创新:(1)从现有的资料看,正如Campa和Goldberg(2001)所指出的那样,经验研究并没有从理论上探明汇率波动对就业市场冲击的具体机制。本文试图以前人研究作为起点,在Campa和Goldberg(2001)单一进出口地模型的基础上拓展为多个进出口地,从出口收益渠道和进口成本渠道按照短期和长期影响,重点研究和揭示人民币实际汇率影响行业就业的具体路径和机制,力求从实际汇率的角度对影响工业行业就业的深层次原因做出科学合理的解释;(2)利用不同行业的异质性特征,评估人民币汇率调整对制造业就业影响的差异性。与已有研究相比,本文所用方法的优势在于克服之前研究中由于采用加总层面的有效汇率指标所引起的估计偏误。我们的研究发现,在计算行业的实际有效汇率时充分考虑行业间进出口地结构的差异性,可以得出更加符合理论预期的估计结果。

本文研究的主要发现有:(1)人民币实际汇率调整会对中国城市行业就业市场产生显著的负面影响作用,这种影响作用与要素密集度相关,初级产品、劳动和资本密集型行业的实际汇率调整对就业的影响估计的显著性明显高于技术密集型行业,3类行业的就业弹性分别为0.423、0.327和0.309;(2)相对私营行业,外商投资行业的净就业水平对于实际汇率调整更为敏感,人民币实际汇率调整会更大地引起外商直接投资企业在就业市场的调整,而私营企业则更可能通过调整产出结构和非劳动要素投入来应对人民币实际汇率变动所带来的冲击。

二、文献综述

关于汇率变动对制造业就业的影响,已有的相关文献从多角度多方面展开阐述。关于总体影响方面,Branson和Love(1987)研究汇率波动对制造业就业的影响,得出实际汇率的变动使得制造业失去近一百万工作岗位,而管理和研究部门受汇率波动的影响则没有那么敏感的结论。其他如Gourinchas(1998)、Burgess和Knetter(1998)以及Campa和Goldberg(2001)的实证研究均表明,实际汇率对制造业总就业量和就业流动均具有显著影响。

在具体影响方向上,万解秋(2004)也分析了人民币汇率调整对制造业就业的实际影响,他认为,当人民币汇率出现较大幅度调整时,人民币升值将抑制就业的增长,加重就业负担;同时,卿石松(2009)也发现人民币升值对制造业短期和长期就业都有显著的抑制作用,并且人民币趋势性升值和周期性升值都对就业有显著的抑制作用。曹彧(2012)、汤毛虎(2012)和毛日昇(2013)也得出了类似的结论。相反,Filiztekin和Sabanc1 University(2004)利用土耳其1981~1999年制造业面板数据,发现汇率贬值对土耳其制造业就业和工资都有负的净效应,对工资的影响相对更为明显。另外,部分学者认为人民币实际有效汇率变动对行业就业的影响效应并不显著,如范言慧(2 0 0 5)、曾莹(2 0 0 6)和明娟(2 0 1 1)等。

随后,戴觅等(2013)指出,之前的研究大都从国家和行业层面进行探讨,缺乏微观企业层面的讨论,他们利用2000~2006年制造业企业数据以及海关贸易数据评估人民币汇率变动对制造业就业的影响,发现不同企业由于进出口强度以及进出口地分布不同,汇率变动对其就业的影响存在巨大差异,结果造成平均的就业效应较小。

与已有的理论分析框架不同,本文的理论分析框架同时考虑了汇率调整通过影响国内价格、出口产品价格、进口最终产品价格等3个渠道从而对净就业造成的影响,因此需要分出口实际有效汇率和进口实际有效汇率分别考察汇率通过贸易渠道对就业产生的影响。同时,经验研究部分系统考察了人民币实际汇率调整通过行业总体的出口导向率对净就业水平的影响作用,研究发现,总体上人民币实际汇率调整通过总体的出口渠道会对制造业净就业水平产生显著且重要的负面影响,并且长短期传导机制存在差异:短期内主要通过贸易传导机制发生作用,而长期内生产方式和效率传导机制起着更重要的作用。

三、理论框架

本文将采用Campa和Goldberg(2001)所用的理论模型,并在此基础上进行修证来作为实证研究的基础。

首先,简单介绍一下该理论模型的推导过程。该模型假设可贸易行业中一个代表性企业在本国市场的产出为qt,外国市场的产出为qt*,劳动力的投入量为Lt,进口中间品的投入量为Zt*,本国的投入量为Zt,生产商的国内外总需求用y和y*表示,汇率e用本国货币除以外国货币来表示,生产要素有以下3个:国内劳动力L,国内资本和其他投入Z以及进口的生产性投入Z*;各个要素的价格用w、s和es*来表示。为简化模型,本文假定劳动是均匀投入生产的,资本和外国输入的水平可以完全在短期调整运行,而且没有额外的成本。

利润最大化的公式如下:

假设汇率服从随机游走,而且商品市场是垄断性竞争,Campa和Goldberg(2001)表明,最优劳动力需求函数的线性化导致了线性估计方程:

其中,αt是t时期生产中进口投入品所占比重,出口产品占总产品的比重xt衡量了出口导向,变量mt通过被定义为进口占国内总产值的比重衡量了进口渗透。

方程(3-5)背后的原理在于:首先,汇率(et)的变化会改变产品国际相对价格和需求,导致企业调整劳动力投入,并随着进口渗透(mt)和出口导向(xt)的升高,对就业影响也加大。但如果进口投入品和劳动力是互补品,而且进口投入品的比重(αt)较高时,贬值会削弱对劳动力的需求,因此,可以考虑加入一些交叉项(mtΔet,αtΔet,xtΔet)。同时,劳动力需求也会受其他投入品价格以及国内外总需求(yt,yt*)的影响。最后,由于劳动力调整会产生成本,并且当前劳动力的调整取决于前一期,因此需要劳动力调整在回归中包含滞后项(Lt-1)。

Campa和Goldberg(2001)将公式(3-5)运用于制造业,使用单个行业的横截面数据。由于本文将选取行业数据进行回归,我们对公式(3-5)做适当的修改:

下标i代表行业,变量fi、θt分别是导致劳动力需求产生变化的行业和城市固定效应。与公式(3-5)相比,没有包括因为这些变量会被年份的固定效应消化掉。相反,公式保留了回归中的ΔYi,t,因为总产出也会对就业产生一定的影响。最后,我们依然保留行业出口导向度(xi,t)、进口渗透率(mi,t)以及进口投入品比重(αi,t)这3个变量和汇率的交叉项。

我们还区分了进口汇率和出口汇率,分别表示进口商和出口商面临的汇率。首先,我们相信进口汇率对国内人民币价格的影响相对于出口汇率对外国价格的影响要弱一些。汇率传递的有关文献(Goldberg and Tille,2008)显示大部分国际贸易都以美元标价,结果就是美国进口的国内价格对于美元汇率非常不敏感。这样,进口的需求不太可能改变,导致了美国劳动力需求几乎不存在调整。然而,美国出口品大部分用美元标价,外国购买者会面临汇率波动的风险。因此,进口汇率和出口汇率的影响很可能不一样。其次,相对于出口汇率而言,进口汇率对就业的影响更微妙。当出口汇率贬值时,美国厂商的产品在外国市场会更加便宜,导致需求增加,随之美国厂商对于劳动力的需求也会增加。至于进口汇率的贬值则会产生竞争效应,一方面,贬值会使得国外市场产品更贵,这刺激了本国产品的需求,因此本国劳动力需求增加;另一方面,如果劳动和进口投入品是互补品,进口投入品在本国货币贬值后就会变得更贵,潜在地就会对本国劳动力有负面影响。

在公式中加入进口汇率和出口汇率后,我们的公式变为:

在已有的文献(毛日昇,2013)中,为了简化理论模型,可以将进口投入品所占比重αc这个变量省略掉,同时加入工资水平Wi,t这个变量,因为其他行业工资的变化也是会影响就业水平的。得到如下的公式:

下面对公式(3-8)所要估计的系数进行说明。劳动需求滞后变量具有显著的滞后性特征r9>0;行业总销售收入的增加会对劳动需求产生显著的促进作用r2>0;城市工资增加会对本城市的劳动需求产生正面促进作用r10>0;xc,t表示汇率通过“出口收益渠道”对城市c就业人数的影响,本币升值使得城市c出口到国家j的边际收益降低,城市生产规模缩小,对劳动力的需求减少;实际汇率与出口开放度交叉项变量的系数r6<0,表明随着城市出口开放度的增加,实际汇率升值对城市净就业的负面影响作用会显著地增加;因为进口对劳动力有替代作用,r8实际汇率与进口渗透率交叉项的系数结果不确定。

四、数据说明与变量定义

(一)数据说明

本文采用1998~2007年月度HS8位代码海关数据库合并为HS6位代码的年度数据,在计算每个城市产业层面实际有效汇率指数时,采用了海关数据中所有涉及的236个贸易伙伴1998~2007年每年的名义汇率,并剔除通货膨胀计算出实际汇率(直接标价法)。①数据来源于世界银行网站。本文参照中国国民经济行业分类标准与HS贸易产品分类,将6位码分类的HS进出口贸易产品编码和中国国民经济行业分类标准进行了对照归并,②Upward, Richard, et al. Weighing China’s Export Basket: The Domestic Content and Technology Intensity of Chinese Exports. Journal of Comparative Economics, 2012.以此将进出口贸易产品层面数据归类到中国国民经济行业分类对应的进出口数据,得到了中国与236个贸易伙伴在不同制造业行业的双边进出口贸易额和进出口城市所在地。为了获取每个城市行业的就业、工业附加值等信息,本文将海关数据和1998~2007年ASIF数据库进行匹配,得到498个4位码产业层面总体的出口贸易值、出口导向率和实际有效汇率等指标。由于海关数据中进出口与行业工业增加值的比值过大,以致于不能准确地呈现行业就业与实际汇率之间的变化,因此考虑使用ASIF数据库来度量行业的出口。最终和海关数据库合并得到1998~2007年共1,018,721个样本点。

(二)变量定义

下面对本文的主要变量做详细解释。

(1)行业实际有效汇率。某行业的实际有效汇率是指该行业出口、进口贸易的加权平均实际有效汇率,其经济含义是该行业反映了各行业和贸易往来国家的物价水平的相对变化对该地区货币实际购买力的影响,是一种多边实际汇率。关于实际有效汇率的测算,本文采用了以下的计算方法:以1998~2007年间每年实际发生的进出口额计算进出口贸易加权系数,REERt表示以贸易加权方式计算的年度实际有效汇率指数,这里参照Goldberg(2004)的方法构建人民币实际有效汇率,在区分进口实际有效汇率与出口实际有效汇率时,分别采用进口额与出口额的比重来计算,公式如下:

(2)Shareexport表示行业的出口开放度。这里采用该行业出口销售产值Xt占总销售产值Qt的比重来表示;Shareimport表示行业的进口渗透率,采用行业全部进口额Mt占国内和进口产值之和的比重来表示:

与其他相关经验研究一致,考虑到实际汇率变化和其他变量可能在时间上存在非平稳性和异质性特征,因此这里对变量取对数处理。

本文主要包含以下变量,年份选取了1998~2007年,import代表了进口额,importqty代表了进口量,REERM是进口的实际有效汇率,REER98是以1998年为基期的进口实际有效汇率,export是出口额,exportqty是出口量,REERX是出口的实际有效汇率,REERX98是以1998年为基期的出口实际有效汇率,totaltrade是总的贸易额,totalqty是总的贸易量,labor表示就业量,wagebill代表了工资水平,output是产出,valueadd是增加值,middleinput是中间投入。

表1 变量描述性统计

表1给出了本文所采用的中国制造业相应变量和计算指标的描述性统计,时间跨度是1998~2007年,结果显示:进口量和进口汇率的样本数量一致,出口量和出口汇率的样本量一致,一般的实际有效汇率比1998年为基期的实际有效汇率大。为了更好地比较,我们选取1998年为基期的实际有效汇率作为研究对象,这样可以剔除价格不一致的干扰。还有一个值得注意的问题是,工资一栏的最小值出现了负数,可能的解释是有些企业的职工在降低职位的同时工资也会降低,而公积金没有相应地降低,导致工资不够扣除公积金而出现负数,这样的个别现象对大样本没有很大的影响,故我们不予剔除这些样本。xt和mt是我们根据已有的数据按照下面的定义算出来的,xt的含义是出口导向,也就是出口占总产出的比重,mt则是进口渗透率,也就是进口占总产出的比重。

(3)初级产品、劳动资本和技术密集型行业分类。本文详细计算了中国32个制造业部门的数据,采用的数据均为年度变量,时间跨度依旧是1998~2007年。由于行业数量较多,在实证中根据行业特点,采用分类分析方法,即根据生产技术、劳动技能、要素密集和规模特征的区别,将32个制造业行业划分为初级产品与其他部门、劳动和资源密集制造部门、技术密集型制造部门等3种类型。

五、经验回归结果分析与解释

通常采用动态面板广义矩估计(GMM)方法对动态面板数据回归方程进行经验识别,同时考虑到系统GMM估计方法相对于差分GMM估计方法,工具变量具有更强的有效性(Arellano and Bover,1995;Blundell and Bond,1998),本文采用系统GMM估计方法对经验方程的参数进行估计。

(一)初级产品、劳动资本、技术密集型行业分类回归结果

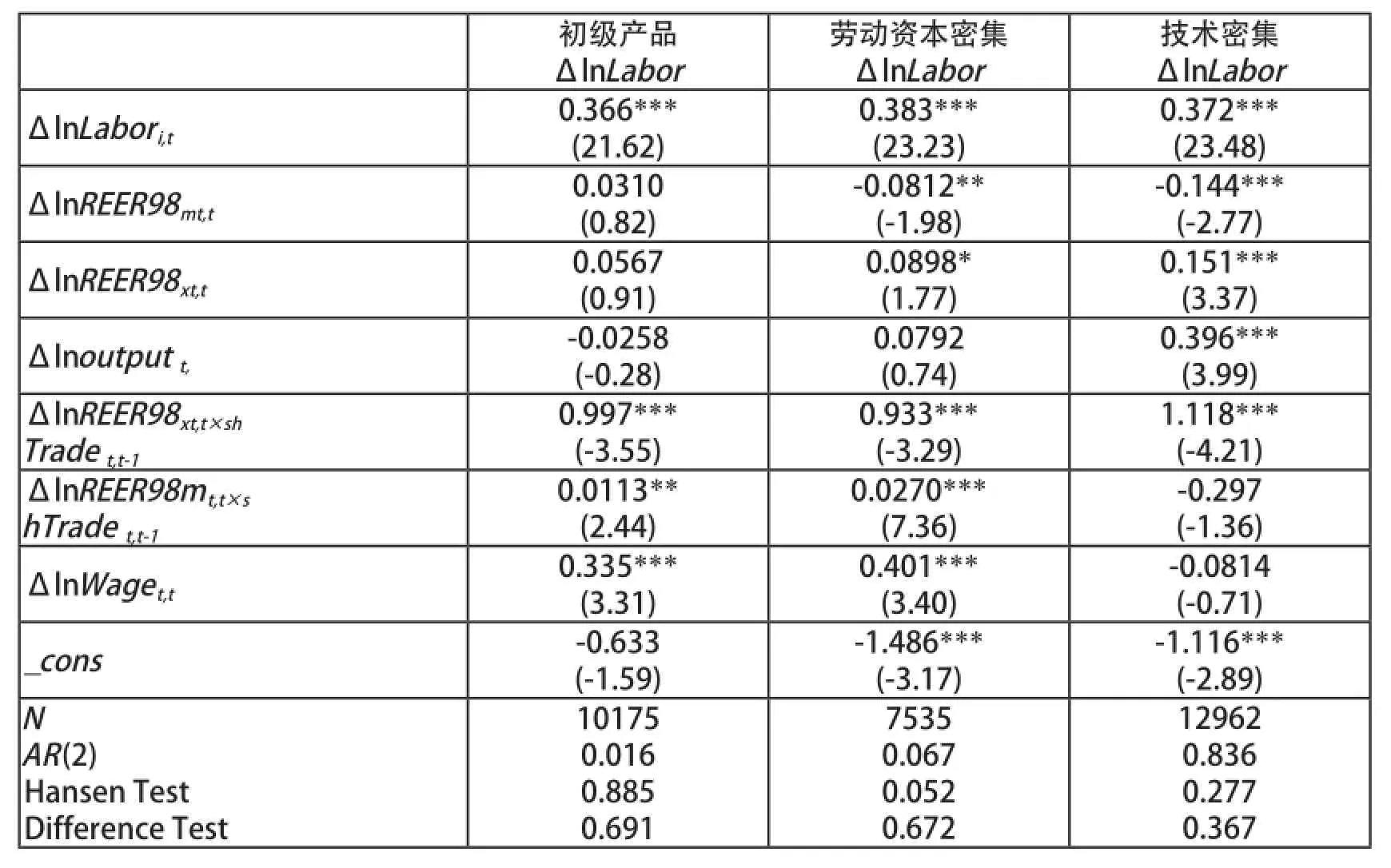

本文按照国民经济行业分类与相应的代码,根据劳动要素在产出投入的比重增加(即劳动密集度增加)进行分类,分为:初级产品、劳动资本密集型和技术密集型行业,并逐一添加行业特征变量分别做了回归。通过表2、表3和表4分类回归结果,可以得出几点结论。

表2 初级产品回归结果

表3 劳动资本密集回归结果

表4 技术密集回归结果

首先,表2、表3和表4给出了人民币汇率调整直接通过总体的出口导向、进口渗透对不同要素密集度的制造业净就业影响作用的估计。结果显示:劳动需求滞后变量回归参数均在5%显著性水平呈现正值,表明劳动需求具有显著的滞后性特征。工业行业总销售收入的增加会对劳动需求产生显著的促进作用。行业生产率与行业就业的符号为负,表明随着行业生产率的提高,也就是技术进步替代劳动力会导致劳动力需求减少。与理论预期一致,工业行业工资增加会对本行业的劳动需求产生正面促进作用,并且估计参数显著。交叉项估计方面,3类行业的出口导向与出口实际汇率交叉项估计参数都显著为负,表明出口开放度增加会显著地提升汇率升值对就业的负面影响作用,进口渗透率分别与进口实际汇率的交叉项估计参数都显著为正,表明进口渗透率会显著地减缓汇率升值对就业的负面影响作用,这些控制变量的估计结果与理论预期都较好地吻合。

其次,本文在论证过程中专门将全部样本拆分为初级产品、劳动资本密集型和技术密集型等3类行业,以此来分别观察回归结果的差别性,发现随着劳动要素在产出投入的比重增加(即劳动密集度增加),汇率调整的就业影响作用是增加的,表明汇率调整是通过要素替代渠道对行业就业产生差异性的影响。初级产品和劳动资本密集型行业汇率调整对就业的影响估计显著性明显高于技术密集型行业,人民币实际汇率升值通过直接的出口开放和进口渗透渠道同时会对初级产品和劳动资本密集型行业净就业水平产生显著的负面影响作用,控制其他影响因素之后,实际有效汇率升值10%,工业行业净就业水平大约会下降2.9%~3.1%。而生产率增长率、外商所占比重与出口实际有效汇率的交互作用在初级产品、劳动资本密集型和技术密集型行业中的显著性存在着差异性。

最后,由于制造业各行业在技术、要素密集度、技能要求和规模特征等方面的差异性,在进口渗透率和出口导向率的就业效用方面表现得尤为突出。表2~表4结果证明:人民币的持续升值导致劳动力成本提高,使得中国出口导向型的劳动密集型企业上市产品具有价格优势,进而劳动就业人数下降。

(二)稳健性检验

接下来我们将采用基于1 9 9 8年的实际有效汇率来进行稳健性检验,为了避免可能存在的内生性问题,我们采用变量的对数形式作为新的回归变量。

如表5所示,使用1998年作为基期的实际有效汇率得出的回归结果在回归系数与显著性两方面与先前的分析具备较好的一致性,说明先前得到的结论较为可靠。

表5 基于1998年实际有效汇率回归结果

六、结论及政策建议

本文从理论上拓展了人民币汇率调整对中国制造业就业影响的理论模型,并进一步对两者的关系进行了实证检验。本文的结论主要包括以下两方面:(1)人民币汇率的调整对制造业总的就业量存在较大的影响。一方面,人民币升值对制造业各类要素密集型行业的就业影响程度存在差异,尤其对劳动密集型制造业的负面影响最显著;另一方面,由于资本和技术密集型企业原材料可以通过从国外进口,人民币升值反而会降低企业的生产成本,通过扩大生产规模从而吸纳更多的劳动力,总而言之,即便存在一些行业可能由于人民币升值扩大了劳动力需求,但由于劳动密集型行业吸收了多数劳动力,宏观就业形势依旧不容乐观。(2)劳动密集型制造业就业与人民币实际有效汇率存在显著的负相关关系。从之前的论述看到,劳动密集型制造业受到实际有效汇率的影响要高于制造业总体水平,源于这些劳动密集型制造业主要依赖出口加工,并且行业开放程度较高。

目前,中国汇率市场化进程加快并且波动幅度日益增大,中国就业与世界宏观经济环境联系日益紧密,汇率的日常及趋势性调整已成为中国制定就业相关政策时无法忽视的变量。建立在先前汇率调整影响制造业就业的理论和实证分析之上,本文得出以下相关政策建议。

第一,建立以市场供求为基础的参考一篮子货币的人民币汇率机制,以人民币有效汇率为目标,可以保持人民币总体币值水平稳定。央行在理论上希望让市场供求决定人民币汇率,但在实践中则始终把汇率维稳作为汇率政策的突出目标。综合考虑外汇供求情况以及国际主要货币汇率变化,构建合理的货币篮提供中间价报价,并调整货币篮权重,协调市场供求与汇率维稳之间的平衡是当务之急。由此,构建货币篮并进行权重的调整是人民币汇率市场化形成机制研究的重点和方向。

第二,加快制造业产业结构升级的步伐。在“一带一路”开放战略的背景下,合理调整制造业产业结构,加快升级的节奏,增强中国制造业在全球价值链的分工地位,提高制造业产品的国际竞争力,面对人民币汇率调整的冲击有一定的缓冲能力。

第三,着力发展生产性服务业。发展生产性服务业,支持制造业和其他服务业发展,通过人力资本的提高、交易成本的降低、分工深化和增强自主研发与设计创新等途径,为工业产业结构调整分流出来的劳动力提供再就业的渠道。这也符合制造业稳定发展和解决中国就业困难现实国情的双赢选择。

[1] 曹彧. 人民币实际有效汇率对制造业就业的非对称影响——对中国31个省市制造业的面板数据研究[J]. 经济观察, 2012, (1).

[2] 戴觅等. 人民币汇率冲击与制造业就业——来自企业数据的经验证据[J]. 管理世界, 2013, (11).

[3] 毛日昇. 人民币实际汇率变化如何影响工业行业就业?[J]. 经济研究, 2013, (3).

[4] 明娟, 张建武. 人民币实际有效汇率变动对就业与工资的影响——基于ARDL—ECM模型的动态分析[J].国际经贸探索, 2011, (7).

[5] 卿石松. 人民币升值影响就业的机制、效应与政策含义[J]. 经济评论, 2009, (2).

[6] 汤毛虎. 人民币实际有效汇率变动对就业的影响——基于中国制造业企业层面的分析[J]. 西部论坛, 2012, (1).

[7] 万解秋, 徐涛. 汇率调整对中国就业的影响——基于理论与经验的研究[J]. 经济研究, 2004, (2).

[8] 曾莹. 汇率冲击和行业就业调整[J]. 南开经济研究, 2006, (50).

[9] Alpay, Filiztekin. Exchange Rates and Employment in Turkish Manufacturing[J].EconWPA, International Finance, 2005, (1).

[10] Burgess, S., Knetter, M. An International Comparison of Employment Adjustment to Exchange Rate Fluctuations[J].Review of International Economics, 1998, (6).

[11] Campa, J., Goldberg, L. Employment Versus Wage Adjustment and the U. S. Dollar[J]. Review of Economics and Statistics, 2001, 83(3).

[12] Colantone, Italo. Trade Openness, Real Exchange Rates and Job Reallocation: Evidence from Belgium[J]. Review of World Economics, 2012, (4).

[13] Goldberg, L. Industry Specific Real Exchange Rate for the United States[J]. Economic Policy Review, 2004, 10(1).

[14] Gourinchas, P. O. Exchange Rates and Jobs: What Do We Learn From Job Flows?[J]. NBER Macroeconomics Annual, 1998, (13).

[15] Hatemi, J. A., Irandoust, M. The Response of Industry Employment to Exchange Rate Shocks: Evidence from Panel Co-integration[J]. Applied Economics, 2006, (38).

How the Adjustment of RMB Real Effective Exchange Rate Affects Chinese Cities’ Industrial Employment?

ZHANG Xiao-li YAN Long-qi

This is the first paper which takes advantage of the 498 four-digit industrial data to make a research on the impact of exchange rate adjustment on Chinese manufacturing employment. On the basis of the extension of the theoretical analysis framework concerning the impact of the exchange rate adjustment on employment market, we make a research on the influence channels of RMB real exchange rate adjustment on Chinese manufacturing employment market from the perspective of factor intensity. We construct the RMB industrial-level real exchange rate index by merging the industrial enterprise data from 1998 to 2007 and custom trade data and then find that the adjustment of RMB real exchange rate will make an obvious and significant impact on Chinese urban employment market. Also, we reach a conclusion that the estimation of the influence of the real exchange rate adjustment for primary products and labor-intensive industry is more obvious than the technology-intensive industry and the employment elasticity of primary industry, labor-intensive industry and technology-intensive is 0.423, 0.327 and 0.309 respectively. The net employment level of foreign investment industry is more sensitive than private industry when facing the real exchange rate adjustment.

the real effective exchange rate; factor intensity; manufacturing employment

DF96

A

1006-1894(2016)05-0032-12

张晓莉,上海对外经贸大学世界经济研究所教授,研究方向:国际金融;严龙琪,上海对外经贸大学国际经贸学院在读硕士,研究方向:国际金融。

上海市教育委员会科研创新重点项目“产品内贸易、净资产账户稳定与货币篮设计研究”(项目编号:14ZS148)。

(责任编辑:张建华)

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

贵州商学院学报(2020年3期)2020-10-20 13:52:38

意林(2020年10期)2020-06-01 07:26:37

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

证券市场红周刊(2018年5期)2018-05-14 14:45:46

时代英语·高三(2014年5期)2014-08-26 19:59:25

商业经济研究(2013年17期)2013-11-22 09:16:04