混合所有制改革对国有企业创新效率影响的政策效果分析

——基于双重差分法的实证研究

2016-11-18 03:31刘雅君

山东大学学报(哲学社会科学版) 2016年6期

赵 放 刘雅君

混合所有制改革对国有企业创新效率影响的政策效果分析

——基于双重差分法的实证研究

赵 放 刘雅君

混合所有制改革是我国现阶段国企改革的方向,而“混改”的政策效果分析将对改革的进一步深化推进起到重要的参考作用。实证结果表明:从整体上看,“混改”对国有企业创新效率的提升具有促进作用,其中东部地区最为显著;就其促进效果而言,主要体现在“混改”对创新研发效率的提升方面,而其在创新产出效率上的作用并不明显。因此,在未来的“混改”中,应因地制宜地加快各个地区“混改”进程,通过产权多元化、资产资本化等方式吸引民间资本参与,并且在“混改”中更应注重企业的成果转化问题。

混合所有制改革; 政策效果分析; 双重差分模型

一、引言

“以创新驱动来推进经济转型”是我国目前经济发展的重要战略方针。2013年,国务院提出:在提升企业创新能力上,应以企业作为创新的主体*参见国务院于2013年2月发布的《国务院办公厅关于强化企业技术创新主体地位全面提升企业创新能力的意见》。。鉴于国有经济在我国经济中的特殊地位,其创新效率势必对我国的经济转型产生重大影响。但由于国有经济具有官僚监督机制的集权经济特征,选择失误往往会造成创新效率的降低*Yingyi Qian and Chenggang Xu,“Innovation and Bureaucracy under Soft and Hard Budget Constraints”, Review of Economic Studies, 1998,65, pp.151-164.。因此,国有企业在生产效率与创新效率上往往低于其他类型企业*吴延兵:《国有企业双重效率损失研究》,《经济研究》2012年第3期。。针对国有企业目前创新效率低下这一状况,政府也采取了一系列改革措施。2013年11月,我国十八届三中全会明确提出要进行混合所有制改革,即推进国有企业股权改革,建立政府与社会资本的合作机制,进而增强国企活力,提高国企效率。因此,本文旨在通过双重差分法,在排除其他影响因素的基础上,对混合所有制改革的政策影响进行分析。由于国有企业是混合所有制改革的主体,本文选定外商投资企业作为参照组来进行辅助研究,通过构造双重差分项来考察混合所有制改革对国有企业的影响。此外,由于我国不同区域发展情况存在差异,同一政策产生的效果也有所不同。因此,本文也对不同区域的政策影响进行了对比分析,以分析其是否适用于我国不同区域国有企业的发展。

二、理论背景:混合所有制与创新效率

在创新经济学中,企业所有制对创新效率、研发激励的影响备受学者关注。所有制结构通过干预企业的战略导向以影响研发活动的进行。而我国的特殊经济结构使得创新主体包含着多种所有制经济,那么不同所有制经济创新效率有哪些特征呢?

在现有的研究成果中,我国很多学者认为国有经济在创新效率等方面缺乏竞争力。如姚洋(1998)认为通过外部市场竞争以及外商投资的先进技术,相对于国有经济具有更高技术效率*姚洋:《非国有经济成分对我国工业企业技术效率的影响》,《经济研究》1998年第12期。。刘和旺(2015)认为:国有企业拥有更高的研发投入与研发产出,但却无法将其创新优势转化为市场优势*刘和旺、郑世林、王宇锋:《所有制类型、技术创新与企业绩效》,《中国软科学》2015年第3期。。另外一些学者从其他角度分析了企业所有制与创新效率问题。刘志迎(2013)通过三阶段DEA模型测算了创新效率结构,发现在剔除行业研发环境、政府补贴、行业人员与设备基础等环境影响因素外,国有企业同其它所有制企业创新效率的差距源于规模效率*刘志迎、张吉坤:《高技术产业不同资本类型企业创新效率分析——基于三阶段DEA模型》,《研究与发展管理》2013年第3期。,并且从长期来看,任毅(2014)认为:私营企业的规模效率比国有企业更加稳定*任毅、丁黄艳:《我国不同所有制工业企业经济效率的比较研究——基于规模效率、管理水平和技术创新视角》,《产业经济研究》2014年第1期。。而孙晓华等人(2013)以我国大中型企业为例,采用Malmquist指数法对不同所有制企业的创新效率进行了跨期研究,认为非国有经济创新效率相对较低,但其发现国有经济的技术进步率高于非国有经济,这意味着国有经济在经济增长新阶段正呈现着较快的技术进步*孙晓华、王昀:《企业所有制与技术创新效率》,《管理学报》2013年第7期。。

(二)混合所有制改革与创新效率

根据我国相关规定,所有制从结构上包含单一所有制与混合所有制。其中单一所有制经济分为国有经济、私营经济等类型*单一所有制经济分为国有经济、集体经济、私营经济、个体经济。,混合所有制经济分为股份制经济、联营经济等类型*混合所有制经济分为股份制经济、联营经济、外商投资经济(独资除外)、港澳台商投资经济(独资除外)。。而混合所有制改革则是通过发展混合所有制经济以巩固公有制经济的主体地位,并带动引导非公有制经济发展的一种方式。那么混合所有制改革能为公有制经济带来哪些新的创新活力呢?

从产权改革来看,企业产权不清晰是国有企业运行无效率的关键。张维迎(1999)提出国有企业改革首先应进行产权改革,通过混合所有制改革使非国有经济融入国有经济中,并具有一定决策权,从而利用私有产权的特性产生有效的激励机制,优化现有国有企业的公司治理结构,进而从本质上改变国有企业低效的现状*张维迎:《企业理论和中国企业改革》,北京:北京大学出版社,1999年。。在相关的实证研究中,部分学者发现将国有企业改制成非国有企业有助于提升创新效率,个人持股比例高的企业更具有创新性,股权激励改革应是未来国有企业改革的重点*李文贵、余明桂:《民营化企业的股权结构与企业创新》,《管理世界》2015第4期;盛丰:《生产效率、创新效率与国企改革——微观企业数据的经验分析》,《产业经济研究》2012年第4期。。除此之外,混合所有制企业是国有资本与非国有资本等资本类型融合的企业形态,与国有企业官员决策模式相比,其目标并不是追求个人政绩最大化而是站在企业效益最大化的立场上。从国有企业政策性负担而言,政策性负担导致国有企业具有预算软约束,因而无法为自身效用最大化而运作*林毅夫、刘明兴、章奇:《政策性负担与企业的预算软约束:来自中国的实证研究》,《管理世界》2004年第8期。,社会性负担与战略性负担制约了国有企业效率的提升*陈林、唐杨柳:《混合所有制改革与国有企业政策性负担——基于早期国企产权改革大数据的实证研究》,《经济学家》2014年第11期。。但对于政府与高管人员而言,政策性负担为其带来了晋升机会,而这便导致国有企业经理人更愿让企业承担更多的政策性负担*廖冠民、沈红波:《国有企业的政策性负担:动因、后果及治理》,《中国工业经济》2014年第6期;刘慧龙、吴联生、肖泽忠:《国有企业改制与IPO融资规模》,《金融研究》2014年第3期。。

因此,从目标效用来看,混合所有制经济对国有企业创新活动非常有利。将非公有制经济中较为先进的管理方式以及创新活力引入公有制经济也显得十分关键。

三、不同所有制企业创新水平现状

自我国提出创新驱动发展战略以来,我国对人才培养以及相关的投入不断增大。因此在数据选择方面,由于混合所有制改革主要针对的是国有及国有控股企业,而外商投资企业在混合所有制改革中相对独立,因此本文将外资企业作为对照组,以对比分析国有及国有控股企业情况的变化。

在创新投入方面,我国国有及国有控股企业创新投入逐年稳步增长,无论是人员投入还是经费投入,如表1所示,从2010年至2014年均有着较大幅度的增长。而外商投资企业在人员投入方面5年内没有明显增长,虽然在R&D经费方面投入有一定程度提高,但其增长速度也低于国有及国有控股企业。其次,在创新产出方面,无论是新产品销售收入或是发明专利情况,国有及国有控股企业的增长速度均大于外商投资企业。

对比混合所有制改革前后情况,无论是创新投入还是创新产出方面,改革对增长状况似乎并未发生促进作用。值得注意的是,由于我国经济步入新的阶段,各方面经济增长情况均有所下降。因此,排除经济大环境的影响,分析我国混合所有制改革是否对国有及国有控股企业创新活动产生促进影响正是本文的研究重点。

表1 全国国有及国有控股企业与外商投资企业创新活动情况*由于部分数据缺失,国有及国有控股企业数据选取25个省及直辖市数据,剔除内蒙古、海南、青海、宁夏、新疆、西藏6省(区)数据;而外商投资企业选择北京、天津、河北、山西、辽宁、黑龙江、上海、江苏、浙江、福建、江西、山东、河南、湖北、湖南、广东、重庆与云南18省(市)数据。

注:数据来自《中国高技术产业统计年鉴》。

如表2所示,从各地区来看,我国不同区域国有及国有控股企业创新活动存在着极大的差异。横向而言,东部地区创新投入与创新产出优于西部地区更优于中部地区。纵向而言,混合所有制改革之后,东部地区创新活动依旧有着稳步提高,而中西部地区受经济转型发展的制约,其创新活动并未呈现增长趋势。

表2 东西中部地区国有及国有控股企业创新活动情况*由于部分数据缺失,东部地区:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西11个省、自治区、直辖市;中部地区:包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南9个省;西部地区:包括四川、重庆、贵州、云南、陕西、甘肃6个省、自治区、直辖市。

注:数据来源《中国高技术产业统计年鉴》。

四、混合所有制改革政策效果估计与分析

(一)模型设定

在政策效果的实证研究中,通常假定政策只对市场中一部分企业产生作用,而对其他企业不产生影响。因此可以将看作为一个科学实验,用两类企业之间所展现的差异来分析政策效果*李楠、乔榛:《国有企业改制政策效果的实证分析——基于双重差分模型的估计》,《数量经济技术经济研究》2010年第2期。。由于混合所有制改革政策实施的主要目标为国有及国有控股企业,而非外商投资企业这类不含国有成分的企业。因此,混合所有制改革可以视为一个自然实验过程,进而本文假定y为企业创新效率的随机变量,而d=0和d=1分别代表国有及国有控股企业(实验组)和外商投资企业(对照组),t=0和t=1分别代表着政策实施前与政策实施后。进而在综合考虑政策对不同类型企业影响的因果关系以及同一类型企业政策实施前后的差异,故而可以得出两组之间的政策净效应为:

[E(y|d=1)-E(y|d=0)]-[E(y|t=1)-E(y|t=0)]

(1)

在基于上述模型思路的基础上,本研究的基础模型设定为:

yi,t=β0+β1Di+β2Tt+γDiTt+∑αXi,t+εi,t

(2)

其中,yi,t为第i种企业在时间t时的创新效率*本文将同一省份不同类型企业看作两种企业。,Di表示第i种企业的企业类型为虚拟变量,Di=1为实验组,Di=0为对照组;Tt为时间虚拟变量,表示Tt=1为政策已实施,Tt=0为政策未实施,其中设定2013年及其之前为政策未实施;γ为双重差分统计量,用来度量混合所有制改革政策的净效应;∑Xit为控制变量,本文分别选用各省产业结构偏离度、教育支出比重、科研支出比重、经济开放度以及市场化指数。

(二)数据说明

在创新效率的相关测算上,本文根据以往相关研究*吴延兵:《国有企业双重效率损失研究》,《经济研究》2012年第3期;陈林、唐杨柳:《国有企业部分民营化能否减轻其政策性负担》,《经济与管理研究》2014年第7期。将采用DEA方法对其进行测算。其中,以高技术产业R&D人员全时当量、高技术产业R&D经费作为创新投入,以高技术产业新产品销售收入与高技术产业发明专利分别作为创新产出,通过得出创新产出效率与创新研发效率指标,分别进行模型计算以从不同角度研究企业创新效率。其中,不同省份不同企业类型高技术产业R&D人员全时当量、R&D经费为创新投入、新产品销售收入与发明专利相关数据均来源于《2011-2015中国高技术产业统计年鉴》。

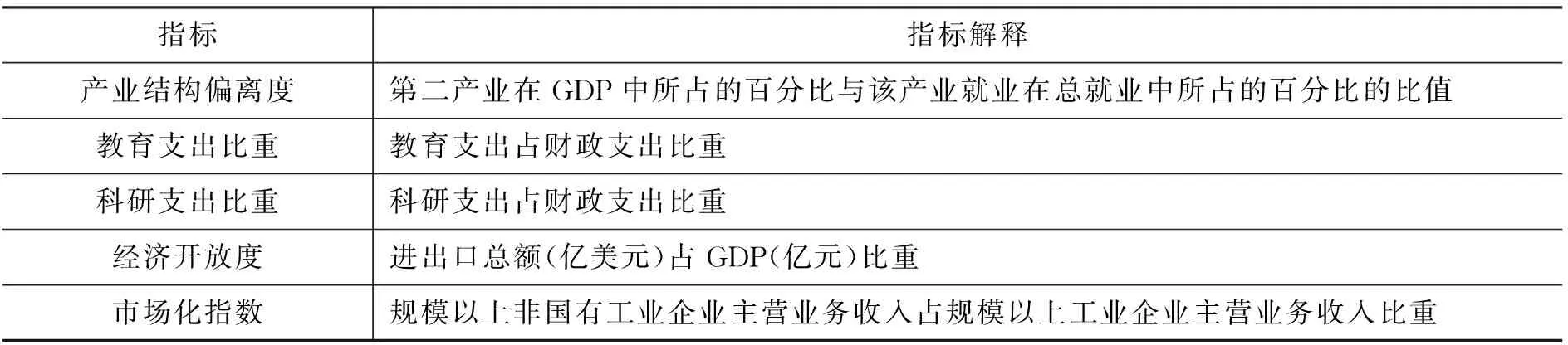

在控制变量的相关选择上,由于企业创新活动并不仅受政策影响,还受各省宏观经济发展因素影响。因此,本文选用产业结构偏离度、教育支出比重、科研支出比重、经济开放度以及市场化指数。由于樊纲所提出的市场化指数指标涵盖了本文其他控制变量。因此,本文从非国有比重角度来刻画市场化指数。其中控制变量如表3所示。

表3 控制变量指标说明

注:各指标数据均来源于wind数据库。

(三)我国混合所有制改革政策效果分析

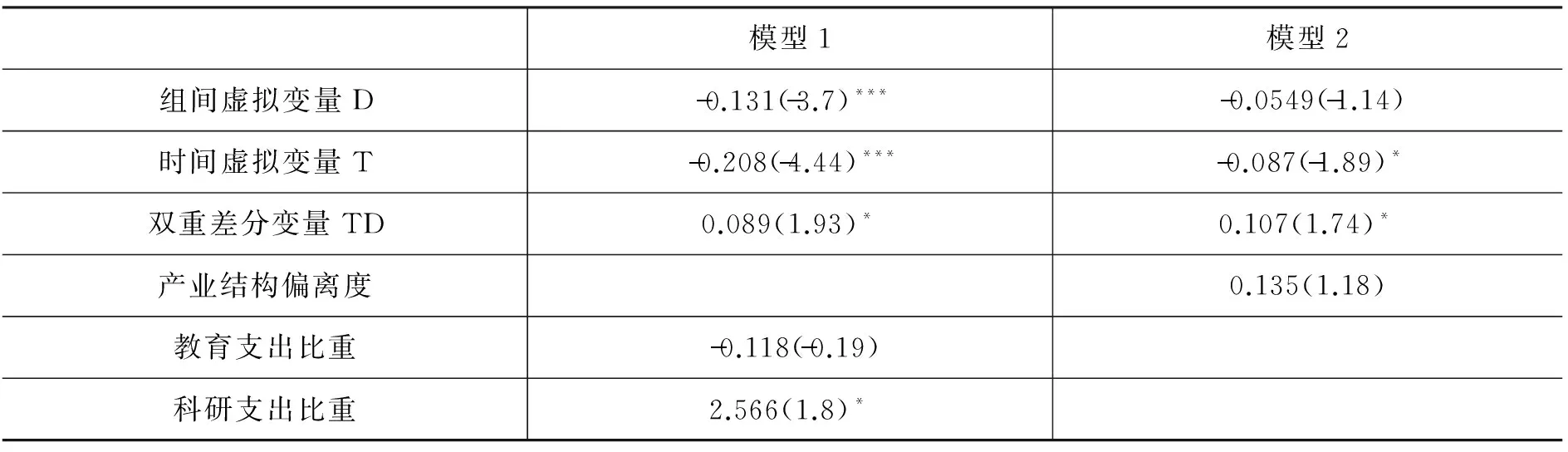

在基于上述研究策略与数据的基础上,本文采用近似于自然实验的双重差分模型对分析了2013年前后我国混合所有制改革对国有企业创新效率提升的政策效果,估计结果如表4所示。其中,模型1被解释变量为创新研发效率,模型2被解释变量为创新产出效率。从模型1中可以看出,从全国范围而言,国有及国有控股企业的创新研发效率普遍低于外商投资企业。此外,从2014年开始,受宏观经济的影响,不同类型企业创新研发效率均有所下降。但通过双重差分估计量可以看出“混改”对我国国有企业创新研发效率具有促进作用。此外,区域科研支出比重的提升对企业创新研发效率也具有促进作用。而在模型2中,国有及国有控股企业的创新产出效率依旧略低于外商投资企业,而通过双重差分估计量也能证明“混改”对创新产出效率具有创新作用。但相较于政策因素,区域经济开放度对创新产出效率的促进作用更为显著。

表4 双重差分模型估计结果****、**、*分别代表在1%、5%、10%的水平下显著。

续表4

模型1模型2经济开放度0.172(4.58)***市场化程度0.136(1.52)0.032(0.28)截距项0.192(1.44)0.083(0.52)

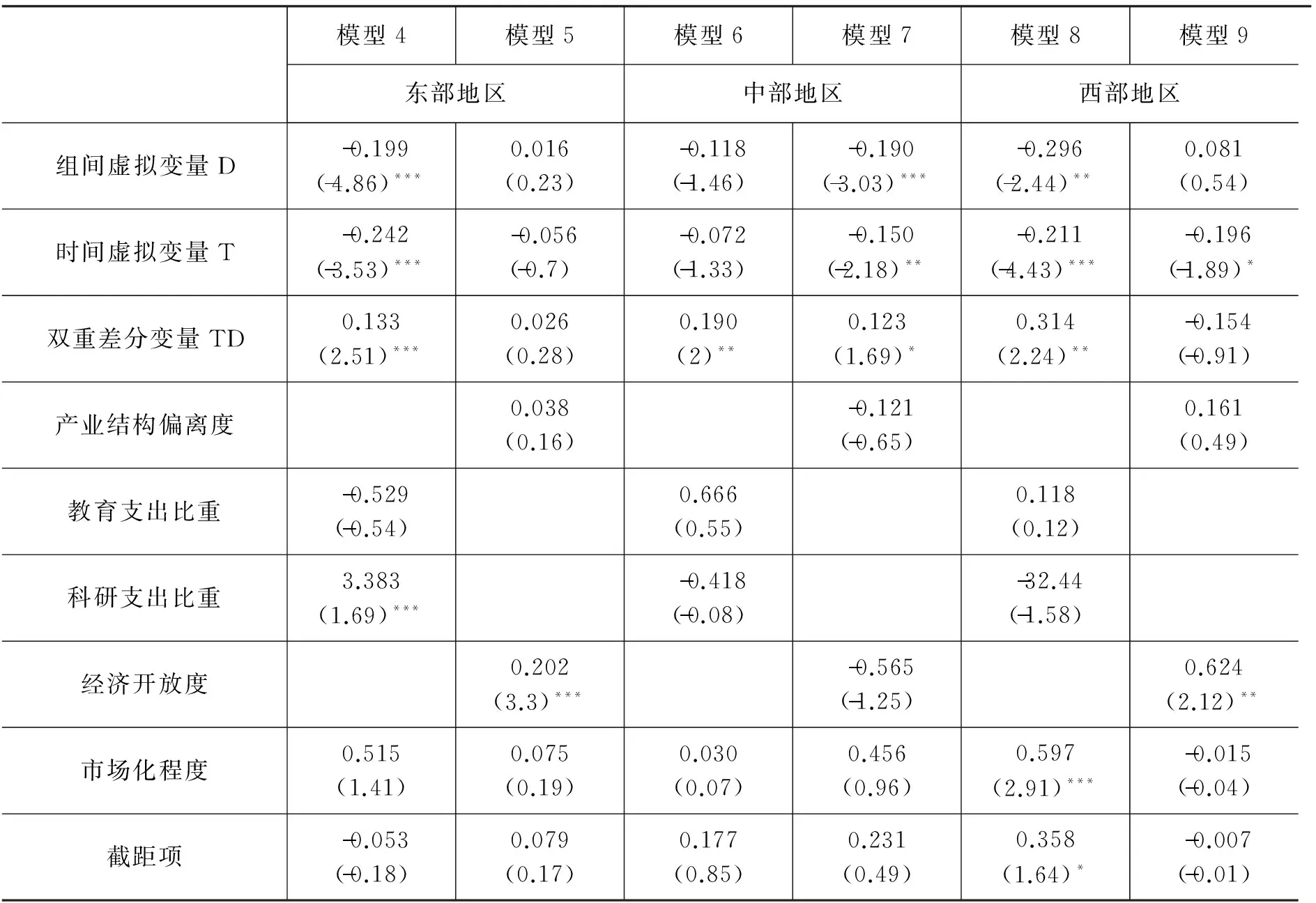

由于我国经济发展阶段中,不同区域创新活动发展程度差异较大。“混改”政策对不同区域国有及国有控股企业创新效率的影响也会存在差异。因此,如表5所示,本文针对不同区域分别建立了模型4-9以进一步分析区域差异。其中,模型4、模型6以及模型8的被解释变量为创新研发效率,模型5、模型7以及模型9的被解释变量为创新产出效率。从模型4、6、8可以看出,中部地区相比与东、西部地区,国有及国有控股企业的创新研发效率较外商投资企业差距不大。而“混改”政策虽然对东、中、西三个区域都具有促进作用,但其对东部地区的影响更为显著。此外,东部地区较为发达,其区域科研支出也对企业创新起到了促进作用。因此,对于中、西部地区企业而言,能够有效地利用政府科研资助对其自身创新发展是十分必要的。除此之外,加深市场化改革对西部地区创新研发效率的提升也十分重要。而从模型5、7、9可以看出,“混改”对于东、西部地区企业的创新产出效率的影响并不显著,其区域经济开放度对本地企业的创新产出效率的提升更为明显。但对于中部地区,“混改”对其创新产出效率具有促进作用,相反经济开放度影响不显著,这与其地理因素存在一定关系。

表5 各地区双重差分模型估计结果

五、结论

混合所有制改革是我国现阶段国企改革的重点,其目的旨在通过将公有制资本与非公有制资本融合,吸收不同所有制经济的优点,从而提升国有企业效率。因此,对于“混改”的政策效果分析尤为重要。本文采用双重差分模型并结合2010-2014年我国高技术产业企业数据对2013年年末提出的“混改”的政策效果进行了评估与分析,研究结果表明:

2010年以来我国国有及国有控股企业的创新投入与创新产出增速高于外商投资企业,虽然在创新效率方面相比有一定差距但其追赶速度较为明显。而通过实证分析结果可以发现,从整体上而言“混改”对于我国国有及国有控股企业的创新效率具有促进作用,但对不同区域而言差异较大。其中,在创新研发效率方面,对东、中、西部地区均具有促进作用,东部地区更为显著。相比东部地区,中、西部地区企业并未充分利用政府对科研方面的投入,并且加快市场化进程对于西部地区十分关键。而在创新产出效率方面,差异更为明显,“混改”只对中部地区国有及国有控股企业具有一定促进作用,对于东、西部地区影响不显著。从结果中可以分析,“混改”对于企业的创新研发效率影响更为显著,这突出了国有企业成果转化这一问题。“混改”虽然使得国有企业在研发效率方面有所提升,但企业尚无法将相关专利更好地转化为新产品收入。

通过本文分析,从整体上看目前我国混合所有制改革对国有企业创新效率的提升发挥了一定作用。但在未来,继续坚持混合所有制改革的同时也应注意如下方面:东部经济发达地区更适于进一步加深混合所有制改革,通过产权多元化、资产资本化等方式充分利用其充沛的民间资本,吸引各种民间资本积极参与国有企业的改革。而对于中、西部地区,在推进“混改”同时,也应提升区域科研经费利用率,加大政府科技投入。此外,“混改”的目的不应只重视于提升企业的创新研发效率,即所谓的专利成果,而应该更加关注成果转化的问题,对于企业而言,因成果转化而带来效益更为重要。

[责任编辑:张爱琴]

A Policy Analysis of the Impact of Mixed Ownership Reform on the Innovation Efficiency of State-owned Enterprises——An Empirical Study based on Difference-in-differences Method

ZHAO Fang LIU Ya-jun

(School of Economics, Jilin University, Changchun 130012, P.R.China; Jilin Academy of Social Sciences, Changchun 130012, P.R.China)

Currently, mixed ownership reform is the direction of reform of state-owned enterprises in China. It is beneficial to analyze the policy effects of the mixed ownership reform further. The empirical results show that from the overall perspective, the mixed ownership reform for the improvement of the efficiency of state-owned enterprises to promote the role of the promotion, which is more significant in the eastern region. But its promotion effect is mainly reflected in the research and development of innovative efficiency, and its effect on the efficiency of output innovation is not obvious. Therefore, the mixed ownership reform should be adapted to local conditions to accelerate the process of mixing in various regions of China, attracting private capital to participate by the diversification of property rights, capital and other ways. Also we should pay more attention to the issue of enterprise transformation in the future.

Mixed ownership reform; Policy analysis; Difference-in-differences model

2016-05-30

国家社会科学基金项目“体验经济及其跨文化管理实践研究”(14CGL001);吉林省科技厅软科学项目“吉林省新金融模式的发展与中小企业融资模式创新研究”(20150418009FG)。

赵放,吉林大学经济学院副教授(长春130012);刘雅君,吉林省社会科学院《社会科学战线》杂志助理研究员(长春130012)。

猜你喜欢

现代装饰(2022年5期)2022-10-13

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

数学小灵通(1-2年级)(2020年4期)2020-06-24

活力(2019年19期)2020-01-06

东北史地(学问)(2017年1期)2017-06-15

现代商贸工业(2016年35期)2016-04-09

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10

中共党史研究(2010年7期)2010-04-27