植入民间金融部门的DSGE模型与货币政策规则有效性分析

2016-11-18 03:31:10胡金焱

山东大学学报(哲学社会科学版) 2016年6期

张 强 胡金焱

植入民间金融部门的DSGE模型与货币政策规则有效性分析

张 强 胡金焱

在DSGE框架下,通过植入包含民间金融部门的二元金融结构体系,系统考察了影响经济运行和金融稳定的因素。并且将正规金融和民间金融部门的信用利差变量纳入中央银行的货币政策反应函数中,对扩展的货币政策规则的稳定效应和福利效果进行了分析和评估。结果表明,来自市场类的冲击尤其是企业层面的成本推动冲击和技术冲击是引起波动的主要因素,此时正规金融和民间金融部门表现为互补关系;政策类的利率冲击作用效果最小,且两部门表现为替代关系;另外钉住产出和通胀缺口的传统货币政策有效性优于扩展的货币政策规则的有效性。

民间金融; 金融稳定; 货币政策规则; DSGE模型

一、引言与文献综述

近年来,随着国家对普惠金融的支持力度加大,我国民间金融行业进入了高速发展阶段。民间金融业态不仅是金融系统的重要组成部分,也成为金融业改革和创新发展的先锋。早在2008年金融危机之后,学术界和监管层就把重点转移到金融部门,探讨如何实现宏观经济增长和金融稳定的双重目标,宏观审慎的管理思维以及相关的政策议题迅速成为经济学研究的前沿热点。因此,作为金融系统的一部分,民间金融的发展及其稳定对完善金融市场体系,发挥好金融市场在稳定经济增长、防范金融风险以及为经济结构调整和转型升级提供高效的投融资市场方面都具有至关重要的作用。

民间金融,也称为非正规金融,按照世界银行(1997)的定义,是指游离于货币当局或者金融当局监管之外的金融。Mckinnon*Mckinnon, R.I., Money and Capital in Economic Development,Washington D.C.: The Brookings Institution,1973, pp.679-702.和Shaw(1973)*Edward S. Shaw, Financial Deepening and Economic Development, New York: Oxford University Press, 1973, pp.64-181.提出的金融抑制理论和金融深化理论最早揭示了民间金融在发展中国家产生的体制性根源;Bell(1997)*Bell C, Srintvasan TN, Udry C., “Rationing, Spillover, and Interlinking in Credit Markets: The Case of Rural Punjab”, Oxford Economic Papers,1997,49 (4), pp.557- 585.将民间金融市场的产生归结为是一种典型的需求引致的结果,认为市场对于金融的需求可以自由流动,当正规金融部门无法完全满足市场金融需求时,就会自然转向民间金融部门;Anders(2002)*Anders I., “The Importance of Informal Finance in Kenyan Manufacturing”, The United Nations Industrial Development Organization Working Paper, 2002,No.5.也指出,民间金融是对金融政策扭曲和金融抑制的理性回应。在金融抑制的环境下,民营企业很难在正规金融市场实现融资,必然会转向民间金融市场寻求资金支持。可见,民间金融可以有效地解决民营经济的融资问题,对经济发展有积极的推动作用。Allen et al(2005)*Allen, F., Qian, J., Qian, M., “Law, finance, and economic growth in China”, Journal of Financial Economics,2005,77(1), pp.57-116.的研究进一步揭示了民间金融的发展促进了中国经济的快速发展。国内学者对民间金融也做了大量研究,主要集中在民间金融的发展变迁、信贷融资、利率机制、风险成因及与正规金融的关系等方面。代表性的有,郭斌、刘曼路(2002)*郭斌、刘曼路:《民间金融与中小企业发展:对温州的实证分析》,《经济研究》2002年第10期。通过对温州地区“排会—钱庄”演变的分析,探讨民间金融从互助组织到盈利性组织的演变;林毅夫,孙希芳(2005)*林毅夫、孙希芳:《信息、非正规金融与中小企业融资》,《经济研究》2005年第7期。构建了一个包括异质的中小企业借款者和异质的贷款者金融市场模型,理论上证明了非正规金融的存在能够改进整个信贷市场的资金配置率;刘西川(2014)*刘西川、杨奇明、陈立辉:《农户信贷市场的正规部门与非正规部门:替代还是互补?》,《经济研究》2014年第11期。则从农户信贷市场的角度,利用2013年浙江省的调研数据实证考察了农户信贷市场中正规金融部门与民间金融部门的关系;而在民间金融风险或稳定性方面,朱彩云(2013)*朱彩云、赵丙奇:《农村民间金融风险内控机制研究》,《农村经济》2013年第7期。从信息形成机制和违约惩罚机制研究了农村民间金融风险的内控机制;可以看出,国内外关于民间金融及风险的研究多数是从金融抑制、微观经济学、制度经济学和信息经济学等角度分析和讨论,鲜有从整个金融系统或宏观层面分析风险问题,更是缺乏一定的理论模型分析。

而对金融危机之后产生的宏观审慎思维框架下的研究,多数文献开始研究植入金融部门的理论模型,讨论金融体系对经济波动的影响。并且在宏观审慎的视角下,研究不同货币政策规则的有效性,成为政策研究的重点。Van den Heuvel(2008)*Van den Heuvel,S., “The Welfare Cost of Bank Capital Requirements”, Journal of Monetary Economics,2008,55(2), pp.298-320.开发了包含金融中介部门的DSGE模型,并研究了银行体系信贷对宏观经济的影响;Curdia和Woodford(2010)*Curdia,V.,and M. Woodford, “Credit Spreads and Monetary Policy”,Journal of Money,Credit and Banking,2010,42(S1), pp.3-35.在带有信贷摩擦的模型框架下,分析加入信贷利差的扩展型货币政策规则对改善宏观经济运行的效果;国内学者也是按照类似的思路,对宏观审慎的货币政策展开研究。唐齐鸣和熊洁敏(2009)*唐齐鸣、熊洁敏:《中国资产价格与货币政策反应函数模拟》,《数量经济技术经济研究》2009年第11期。研究了考虑和忽视资产价格两种情况下货币政策规则的有效性;马勇(2013)*马勇:《植入金融因素的DSGE模型与宏观审慎货币政策规则》,《世界经济》2013年第7期。在一个引入金融因素的DSGE模型中将资产价格、银行杠杆、融资溢价等多种金融变量纳入货币政策规则中进行研究;而裘翔和周强龙(2014)*裘翔、周强龙:《影子银行与货币政策传导》,《经济研究》2014年第5期。直接把信贷利差考虑在货币政策规则中,在DNK-DSGE框架下研究影子银行对货币政策传导的有效性影响,并未对扩展的货币政策规则有效性进行研究。总体来看,关于宏观审慎政策方面的研究主要集中在是否应该在传统的货币政策规则中引入新的钉住变量。由于采用的模型多数是一元的金融体系,很少有考虑正规金融和民间金融的二元金融结构,所以也很少有文献将民间金融部门作为宏观审慎的监管对象纳入货币政策规则中进行讨论。但是民间金融部门作为金融深化和创新发展的重要组成部分,有必要考虑其对货币政策调控效果的影响。

因此,为了进一步分析影响包含民间金融部门在内的金融系统稳定性的因素,以及分析在货币政策规则中纳入金融部门等新的钉住变量的作用效果,本文尝试在一个基于中国经济的DSGE模型中引入包含民间金融部门的二元金融结构体系进行研究,具有重要的理论价值和政策意义。本文可能的创新点包括:首先,本文对新凯恩斯DSGE模型进行扩展,通过引入民间金融部门,分析影响包含民间金融部门在内的金融系统稳定性的因素,为研究民间金融对金融系统稳定性的影响提供理论支持;其次,本文分析各种因素对经济波动和金融稳定的影响程度以及在各种因素下正规金融与民间金融的关系,为进一步探究金融不稳定的源泉和认识民间金融与正规金融的关系提供新的研究思路和方法;最后,本文按照最优货币政策规则分析的一般方法,从量化分析的角度研究两类扩展的货币政策规则的稳定效应和福利效果,以期为监管部门和政策制定者提供参考依据。本文取得的主要结论有:造成经济波动和金融不稳定的主要因素是企业层面的成本推动冲击,这种影响对民间金融部门的贷款规模和利率更加明显,而政策方面的利率冲击的作用效果最弱;正规金融部门与民间金融部门在受到消费冲击、技术冲击以及成本推动冲击时表现为互补的关系,而在货币政策干预下,两部门表现出相互替代的关系;引入金融部门信用利差等钉住变量的扩展货币政策规则的调控效果并不理想,特别是对民间金融部门做出反应会造成更大的波动和福利损失。

本文其余部分的安排如下:第二部分是模型框架的基本结构;第三部分是根据中国的数据进行参数校准和贝叶斯估计,并对模型进行动态分析;第四部分是对传统的货币政策规则以及扩展的货币政策规则进行系统的比较和评价;最后一部分是本文的分析性结论。

二、模型基本框架

本文主要借鉴Ireland(2004)*Ireland, P.N.,“Technology shocks in the new Keynesian model”, Review of Economics and Statistics,2004,86(4), pp.923-936.所建立的新凯恩斯DSGE模型的建模思想,按照Ngalawa(2013)*Ngalawa H, Viegi N., “Interaction of formal and informal financial markets in quasi-emerging market economies”, Economic Modelling, 2013, 31, pp.614-624.对金融中介部门的刻化,在传统的DSGE模型中引入包含民间金融市场的金融中介部门进行扩展,并对企业按照风险水平进行异质性划分。具体的,在一个封闭的经济体中共包括四类主体:家庭,企业,金融中介和货币当局。家庭除了选择消费,劳动供给和货币持有最大化效用函数以外,不同于现有的模型,本文设定家庭还将其一部分收入储蓄到正规金融部门,一部分投放到民间金融部门作为信贷投资。金融中介部门是本文对原有DSGE模型的扩展。其中,正规金融部门可被一般化地视为商业银行,不仅吸收家庭的存款,还接收央行的借款,是货币政策的直接调控对象;民间金融部门的服务由民间金融市场上的资金放贷者(moneylenders)提供,资金来源于家庭,其运作也不受央行的约束。所以,民间金融部门和家庭部门的关系密切相关,很难将民间金融部门作为一个独立的个体分开讨论。因此我们把资金放贷者视为家庭部门的一份子,其决策行为由家庭效用最大化所决定,同时作为民间金融中介部门在民间借贷市场上发挥着信贷功能。

除此之外,区别其他模型,本文按照风险类型将企业划分为高风险和低风险两种,其资本由来自正规金融部门和民间金融部门的贷款资金转换得到,并且假定两种形式是完全替代的。企业根据利润最大化按照自我选择行为决定向正规金融部门或者民间金融部门寻求贷款*裘翔(2014)在DNK-DSGE模型中研究影子银行问题时假定商业银行只向低风险企业贷款,影子银行可以直接向高风险企业提供融资。之所以做这样的假设是考虑到我国2011年以来出台的一系列信贷紧缩政策和商业银行经营属性限制了商业银行的信贷范围。所以本文也采用类似的假设,企业向正规金融部门和民间金融部门的贷款是完全替代的,即企业根据自身利益最大化只能选择一种金融部门寻求贷款。因此可以将本文研究的企业设定为中小企业,因为中小企业在数量上呈绝对优势。另外,本文的研究重点是包含民间金融部门的二元金融结构体系的信贷问题,因此出于简化分析并未考虑资本品生产部门。。但是由于企业风险类型等信息不充分,按照Stiglitz 和 Weiss(1981)*Stiglitz, J.E. and Weiss, A., “Credit Rationing in Martket with Imperfect Information”,The American Economic Review, 1981,71(3), pp.393-410.的信贷配给理论*信贷配给是指银行只向一部分贷款者提供资金供给,另一部分贷款者被拒绝,这部分被拒绝的贷款者即使愿意支付更高的利息也不能得到贷款。,正规金融市场上存在着严重的信息不对称,商业银行无法判断企业的风险类型,而出于自身利益考虑只对一部分企业提供资金借款。但是民间金融市场由于其自身特点,能够获取企业更加充分的信息,所以正规金融市场上的剩余贷款需求和企业自身的资金需求均由民间金融部门提供*林毅夫和孙希芳(2005)指出正规金融机构难以有效克服信息不对称造成的逆向选择问题,而非正规金融则在收集关于中小企业的“软信息”方面具有优势。这种信息优势是民间金融广泛存在的根本性原因。。

最后,货币当局即中央银行采用货币政策对经济进行调控。具体各部门最优决策行为如下:

(一)家庭部门

假设在经济中存在相同禀赋和偏好的同质家庭,家庭通过选择消费,投资,劳动和货币余额最大化一生效用水平。家庭向正规金融比如商业银行提供存款,同时也在民间金融市场上将资金通过民间金融部门投放到企业中。因此这里的家庭是包含民间金融部门在内的广义的家庭。居民在民间金融市场上的投资受到家庭的预算约束。家庭部门在一定的预算约束下最大化其跨期效用,预算约束为:

(1)

家庭的瞬时效用函数为

(2)

其中ξ≥1,反映的是劳动供给弹性的倒数。显然,家庭效用函数与消费和实际货币余额呈正向关系,与劳动供给呈反向关系。另外,家庭的消费还受外生需求冲击at的影响,满足以下自回归过程:

(3)

(4)

(5)

(6)

(7)

其中,(4)式表示的是存款的欧拉方程,(5)式反应了劳动供给最优条件,(6)式表示持有货币的最优条件,(7)式表明均衡条件下家庭在正规金融部门的存款收益率等于投放到民间金融部门借给厂商的收益率与偿还率的乘积,反应了风险情况下两个市场的收益率在均衡时相等。

(二)企业

企业生产过程包括中间产品生产和最终产品生产,分别对应中间品厂商和最终品厂商。

1.最终产品生产。假设经济中存在一系列连续的中间品生产商i,在t期生产yit单位的中间品,其中i∈(0,1)。最终品厂商利用中间品生产最终产品,其CES生产函数为:

(8)

因为最终品市场是完全竞争的,所以最终品厂商的最优决策问题是在给定总价格水平pt和中间品价格pit的情况下实现利润最大化。

这里的参数θt具有随机性,表示在产品市场上价格的涨幅(markup)或成本推动,代表具有差异性的中间产品之间的替代弹性(Smets和Wouters,2003)*Smets, Frank and Raf Wouters, “An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area,” Journal of the European Economic Association, 2003,1(5), pp.1123-1175.。θt的随机性,意味着经济中存在着成本推动型冲击,假定θt满足以下演化过程:

(9)

其中|ρθ|<1,并且θ>1。

(10)

其中kt和nt分别代表资本和劳动两种生产要素,劳动要素由家庭提供,资本要素由厂商向金融部门贷款获得,假定企业没有初始资本,所有资金来源于贷款并转化为用于生产的资本,并且假定资本在当期完全折旧,则资本转化方程满足以下关系

(11)

ντ是风险因子,表示企业将贷款成功转化为用于生产的资本的概率。τ=hr,lr,hr表示高风险,lr表示低风险。高风险企业是指那些将贷款转化为资本的可能性较低的企业。假定企业中有ρ比例的高风险企业,则低风险企业的占比为1-ρ。所以企业总贷款为

(12)

zt表示中间产品厂商i在t期的生产率冲击,满足以下演化过程:

(13)

(14)

成本最小化求得厂商从正规金融部门和民间金融部门的借款分别为:

逝者如斯,一晃轮到柳知客家带孙媳妇了。正在大家欢欣鼓舞前往合家欢时,却被柳知客家门前贴的一张启示(“事”被柳知客误写为“示”)拦住了——

(15)

(16)

(15)式和(16)式反应了厂商的贷款选择行为是基于成本最小化得到的最优行为,其中一部分企业选择向正规金融部门贷款,一部分企业选择向民间金融部门贷款。中间产品厂商i所获得的实际利润为:

(17)

中间产品厂商通过调整其产品价格pit来实现利润最大化。

可以得到:

(18)

显然,(18)式左边反应了厂商提高价格的边际产出,右边反应了相应的边际成本。

(三)金融部门

这里的金融部门包括正规金融部门和民间金融部门。正规金融部门吸收居民的存款和中央银行的借款进行放贷。民间金融部门的资金来源是居民的投资。

(19)

ζ是加成参数,这里假设为固定值。企业根据自身的规模、风险和资金需求等因素,通过最优选择方式向正规金融部门的总贷款需求是:

(20)

该式反应了正规金融部门面临的来自市场的贷款需求包括高风险企业和低风险企业所有的贷款需求。

因为高风险企业将贷款转换为生产用的资本的概率较低,所以面临的风险较高。因此假定商业银行不会贷款给风险较高的企业,因为与其利润最大化相违背。但实际上高风险企业会通过各种手段掩饰自己的高风险,使之成为低风险企业以企图获得银行贷款。所以此时的贷款需求为

(21)

(22)

(23)

商业银行的利润最大化:

(24)

由一阶条件得到:

(25)

(26)

φ是拉格朗日乘子。(25)反应均衡时商业银行不同来源的资金成本是相等的。(26)反应商业银行提供贷款的比例由商业银行的存款利率和贷款利率之比即商业银行资金的成本与收益之比所决定。

2.民间金融部门(moneylenders)。民间金融部门同样面临高风险和低风险企业,但其贷款需求来自两部分,一部分是企业对民间金融部门的直接贷款需求,即

(27)

另一部分是正规金融部门的剩余贷款需求。中小企业由于缺乏相对大企业的透明信息,使得中小企业很难在正规金融市场上融资。虽然信息不对称在金融市场上广泛存在,但不同于正规金融部门,在民间借贷市场上,中小企业的融资主要依赖的是“软信息”。只有便于获取并处理“软信息”的金融交易主体才能克服中小企业融资中信息不对称问题*林毅夫、孙希芳:《信息,非正规金融与中小企业融资》,《经济研究》2005年第7期。。根据林毅夫(2005)*林毅夫、孙希芳:《信息,非正规金融与中小企业融资》,《经济研究》2005年第7期。等文献的论证,各种形式的民间金融都有自己特定的信息获取方式,使得民间金融向信息不透明的中小企业提供融资时具有信息优势。因此本文设定,民间金融部门借助这种相对于正规金融无法获取的信息优势克服信息不对称难题,使得民间金融通过识别不同企业的风险水平满足金融市场上的信贷需求。正规金融的剩余贷款需求是由企业对正规金融部门的总贷款需求(15)扣除企业实际获得的贷款总额(22),即

(28)

所以民间金融部门的总贷款需求是

(29)

经过整理可得

(30)

以上便是民间金融部门与正规金融部门的贷款决策问题,通过两者的关系可以看出民间金融市场满足了商业银行由于信贷配给而不能获得贷款的那部分借款人的信贷需求。这正体现了民间金融市场在解决企业融资难问题上所发挥的重要作用。

(四)货币当局

货币当局即中央银行主要通过货币政策的实施来调控经济。按照大部分文献的设定方法,假定中央银行按照下面的泰勒规则作为货币政策的反应函数:

(31)

(五)市场出清

三、模型求解与动态分析

(一)参数校准

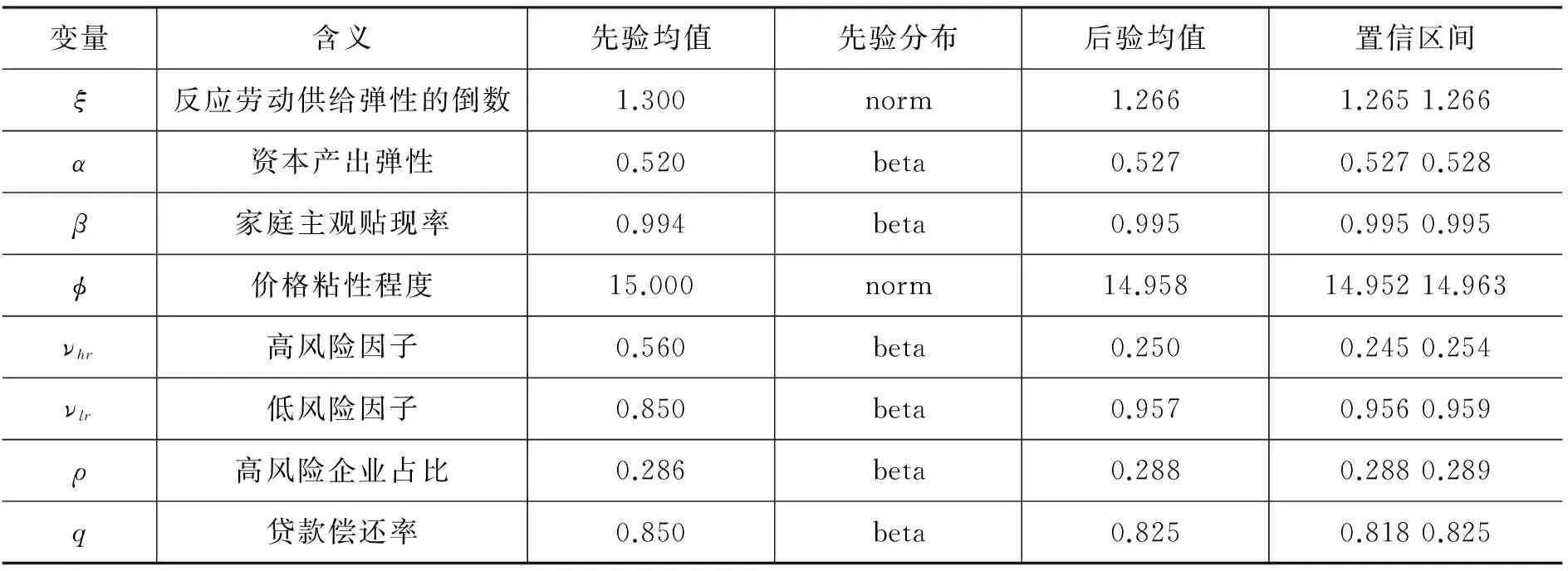

本文对模型所设立的参数校准主要包括两类,一类是对DSGE模型中常见的参数,因为已有大量的国内外文献研究,所以本文对常见的参数按照现有的文献进行赋值(部分参数校准值见表1)。另一类是文中新出现的参数,对于这一类参数的校准,主要结合中国的实际情况,利用样本数据或通过稳态关系估计求得。其中,民间金融部门的贷款偿还率是根据稳态关系,利用温州市政府发布的2015年3-5月份的中国民间融资利率指数调整得到0.85;风险因子νhr和νlr利用反应企业负债使用效率的指标即总负债与总产值的比值进行校准,样本数据来自《中国统计年鉴1994-2004》以及《中国中小企业年鉴2005-2012》。高风险企业的风险因子利用小企业的数据估计为0.56,低风险企业的风险因子利用中大型企业的数据估计为0.85。

(二)贝叶斯估计

本文利用贝叶斯估计方法对平稳化后的模型进行估计*因为本文引入的技术冲击过程与Ireland(2004)中的一致,是一个非平稳过程,因此按照Ireland(2004)的方法,对模型中与冲击有关的内生变量除以zt进行平稳化处理。。由于模型中引入了四类外生冲击变量,为了满足贝叶斯估计要求,我们选取国内生产总值、社会消费品零售总额、城镇单位从业人员数,银行间7天内同业拆借加权平均利率作为产出、消费、就业数及基准利率的观测变量,样本区间为2000年1季度至2015年1季度。我们对产出和消费的数据进行了价格平减和季节调整,对就业人数的数据作了季节调整处理。部分参数的估计结果如表1所示。本文的参数估计和数值模拟部分均通过Matlab中的Dynare 4.3.2软件实现。

表1 参数校准与估计结果

(三)脉冲响应分析与方差分解

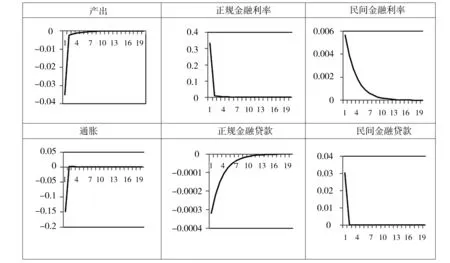

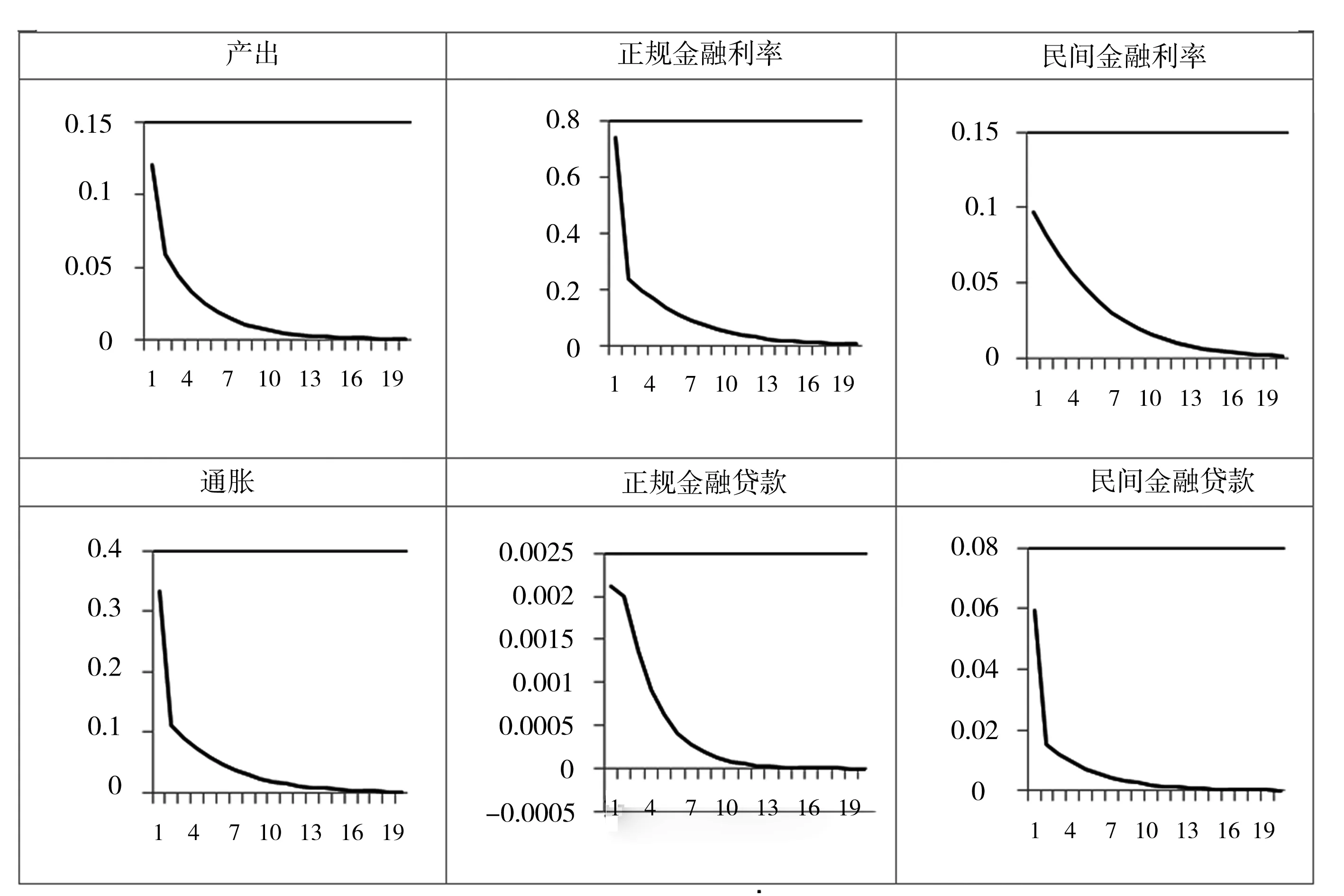

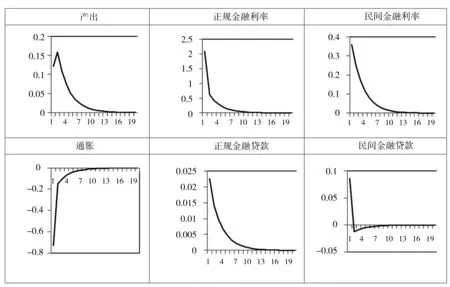

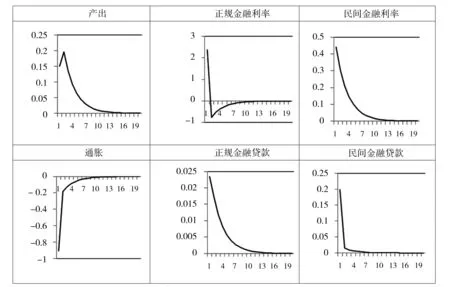

本文所建立的模型共包含四类冲击,分别是:消费需求冲击、技术冲击、成本冲击以及利率冲击。为了考察各类冲击对模型经济影响的动态路径,我们对所有冲击增加一个单位的正向标准差,来分析各主要经济变量的脉冲响应函数,结果如图1-图4所示。

当经济系统受到一个标准差单位的正向利率冲击后,产出开始迅速下降,通胀率明显下降,正规金融利率受央行利率的冲击大幅度上升,导致企业向正规金融部门贷款减少,从而增加了民间金融部门贷款,推动民间金融利率提高。在这种货币政策冲击下,正规金融和民间金融表现为相互替代的关系;当经济系统受到一个标准差单位的正向消费需求冲击后,产出和通胀率上升。产品市场需求增加刺激企业扩大生产,因此企业资金需求增加,对正规金融部门和民间金融部门的贷款需求提高,同时也拉升了两部门各自的贷款利率;一个标准差单位的正向技术冲击后,产出在前两期持续增加,可见技术水平对产出的作用时间相对更长,同时会抑制通胀率。另外技术进步的提高带来企业资本要素的需求增加,从而带动向正规金融和民间金融部门的借款数量增加,贷款利率也相继提高;一个标准差单位的正向成本推动冲击对经济变量的影响与正向技术冲击的效果基本一致。中间品的替代弹性增加引起的成本推动型冲击带来产出的上升和通胀水平的下降,刺激企业的贷款规模增加,贷款利率均有所提高。

从各变量的波动方向来看,消费需求冲击、技术冲击以及成本冲击对正规金融部门和民间金融部门的影响是一致的,即正规金融的借款额和利率与民间金融的借款和利率变化路径相同,这说明当经济受到市场面冲击时,正规金融与民间金融表现为互补的关系,而在货币政策冲击下,两部门呈现相互替代的关系。这一结论也与刘西川(2014)*刘西川、杨奇明、陈立辉:《农户信贷市场的正规部门与非正规部门:替代还是互补?》,《经济研究》2014年第11期。等学者的研究结果基本一致。

图1 利率冲击

图2 需求冲击

图3 技术冲击

图4 成本推动冲击

另外,从各变量的波动程度来看,通过比较各变量在第一期的波动幅度大小和冲击对各变量作用的方差贡献度来分析冲击的影响效果,结果如表2所示。四类冲击中成本冲击对各变量的影响程度最大,其中作用效果最明显的是对民间金融借款数量的影响,其次是民间金融利率的波动;另外,技术冲击对各变量的影响程度次之,而利率冲击作用效果最薄弱。

因此,方差分解的结果说明成本推动冲击的影响程度最大,尤其对金融部门的影响非常明显。企业的生产过程会直接影响其对金融部门的资金需求,这也反应了民间金融与正规金融互为补充为企业提供融资支持的作用更加明显;另外,货币政策对波动的贡献度最低,若仅仅依靠货币政策调控经济和金融系统的稳定性相对其他方式略显薄弱。

表2 变量波动程度分解(单位,%)

四、货币政策规则有效性分析

由于本文所建立的模型是包含民间金融部门的DSGE模型,为了能够进一步分析包含民间金融部门在内的金融稳定因素对货币政策效果的影响,参照Curdia和Woodford(2009)*Curdia,V.,and M. Woodford, “Credit Spreads and Monetary Policy”, Journal of Money Credit and Banking, 2010,42(S1), pp.3-35.引入信用利差的方法以及裘翔和周强龙(2014)*裘翔、周强龙:《影子银行与货币政策传导》,《经济研究》2014年第5期。引入商业银行和影子银行信用利差的方法,我们将标准的泰勒型货币政策规则反应函数中引入信用利差这一新的观测变量进行了扩展,具体如下*本文为了分析正规金融与民间金融两类信贷市场上金融稳定性因素对货币政策的影响,按照文献里的设定方式,分别引入正规金融的信用利差和民间金融的信用利差两种钉住变量对货币政策规则进行扩展。按照信用利差或市场融资溢价的定义,信用利差是用以向投资者补偿基础资产违约风险的、高于无风险利率的利差或者是风险资产相对于无风险利率的溢价水平。因此,文章只研究信贷市场上的信用利差因素对货币政策作用效果的影响,并没有考虑两种信贷市场上的融资利率的利差,这已经超出了本文的研究范围。:

(32)

下面通过量化分析的角度对两种不同形式的扩展型货币政策规则对经济的作用效果进行分析。按照Rotemberg和Woodford(1997,1999)*Rotemberg J, Woodford M.,“An Optimization-Based Econometric Framework for the Evaluation of Monetary Policy”,NBER Macroeconomics Annual, 1997,Volume 12, pp.297-361.以及Woodford(2003)*Woodford Michael, Interest and Prices:Foundations of a theory of Monetary Policy, Princeton University Press,2003,pp.534-627.提出的福利评价方法,本文所建立的福利损失函数可以表示为:

(33)

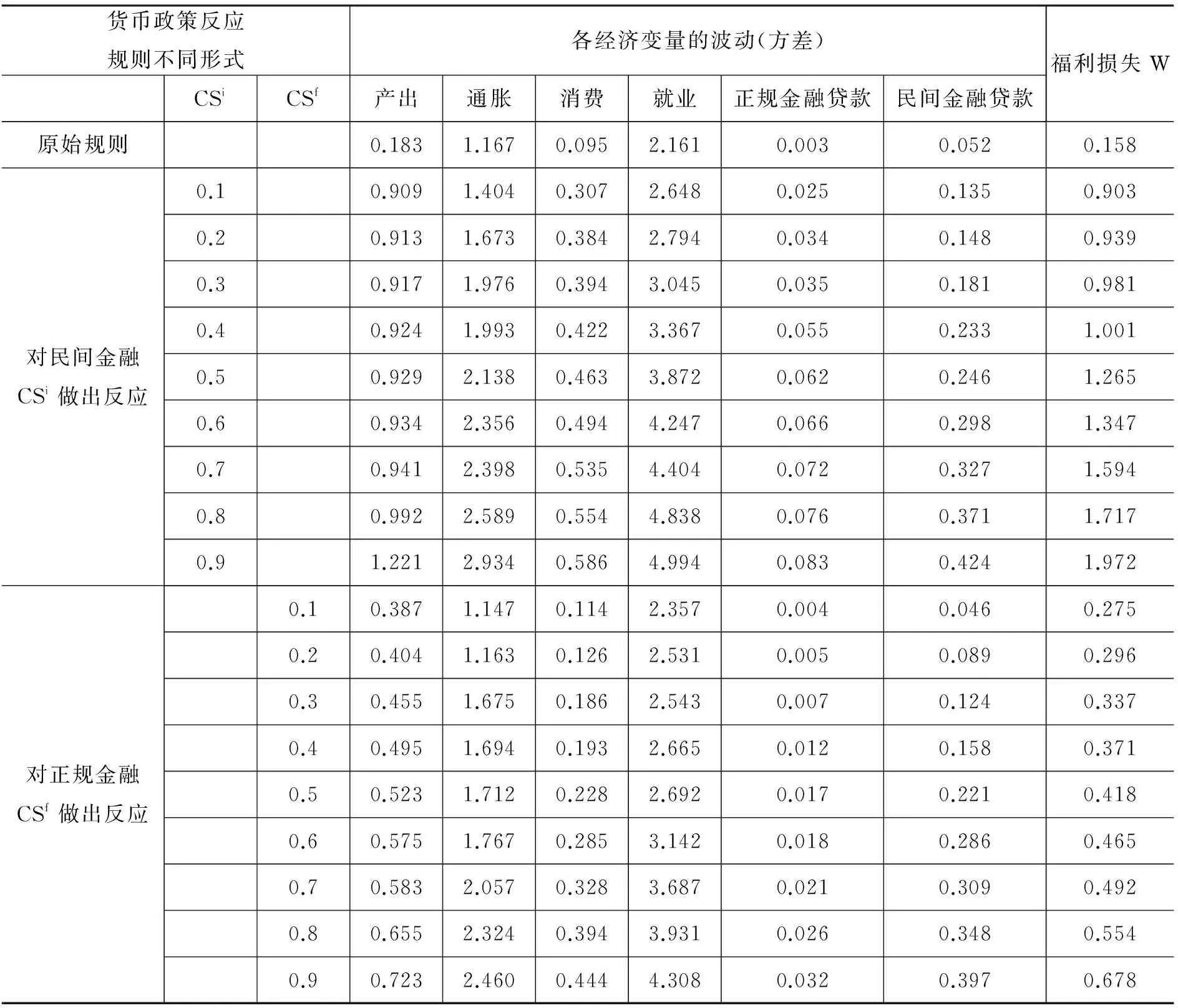

表3结果所示,在维持原有的货币政策规则不变的基础上,如果在货币政策规则中增加两种新的信用利差钉住变量,社会福利损失均大于不纳入钉住变量时的情形,主要宏观经济变量的波动方差也较原有水平有所提高。并且当在货币政策规则中引入民间金融市场信用利差变量时,经济的总体波动情况更大,社会福利损失下降更明显;而在货币政策规则中引入正规金融市场信用利差时,虽然产出的波动幅度有所下降,但整体还是高于原有水平。另外,结果还显示民间金融市场的融资规模的波动程度高于正规金融市场的波动程度,正规金融市场的融资波动程度最低,这一点也基本吻合了前文中方差分解的结果,即利率冲击对企业融资规模的波动贡献度相对较低。总体来看,在传统的货币政策规则中新增正规金融市场信用利差和民间金融市场信用利差等变量,将其作为新的钉住对象,并不能起到缓和经济波动和降低社会福利损失的作用。

对上述结果进一步做参数的敏感性分析。参照马勇(2014)*马勇:《植入金融因素的DSGE模型与宏观审慎货币政策规则》,《世界经济》2013年第7期。的敏感性参数设置,将通胀反应系数由原来的0.677提高为1和1.5,产出反应系数由原来的0.262提高为0.5和0.75。结果表明,不管是提高通胀反应系数还是产出反应系数,平均社会福利损失均大于未钉住金融市场融资溢价时的水平,与表3的结论基本一致*敏感性结果,感兴趣的读者可向作者索要。。

因此,对传统的货币政策规则当中引入不同市场的融资溢价钉住变量并没有起到很好的调控效果,尤其是钉住民间金融市场的信用利差变量会引起更高的福利损失。更为有效的方法是对产出缺口和通胀缺口做出及时的反应。

表3 货币政策反应规则与福利损失情况

五、结论性评价

本文在新凯恩斯DSGE框架下,结合中国经济的特征,通过引入包含民间金融市场的金融中介部门,系统地考察了影响经济运行和金融稳定的因素,并且对扩展的货币政策规则做了有效性分析。得出的主要结论是:(1)来自企业层面的成本推动冲击是造成经济波动和金融不稳定的主要因素,尤其是对民间金融部门的贷款规模和利率产生较大影响。技术冲击的作用效果次之,而来自政策方面的利率冲击对经济系统和金融部门的作用效果最弱。(2)当金融部门受到消费冲击、技术冲击以及成本推动冲击等市场类的冲击时,正规金融与民间金融两部门表现为互补的关系,而在货币政策干预下,两部门表现出相互替代的关系。(3)在货币政策规则中引入正规金融部门和民间金融部门的信用利差等变量并不能起到改善货币政策调控的效果,尤其是对民间金融部门做出反应会造成更大的波动和福利损失。积极有为地钉住产出缺口和通胀缺口仍是提高货币政策有效性的基础。

因此本文认为,首先,应该以合理的视角看待民间金融部门在内的金融系统对宏观经济的影响。正规金融与民间金融两个部门相互嵌套在一起为信贷市场提供融资服务,经济良好运行是各部门持续发展的前提和基础;其次,在鼓励民间金融行业发展的同时,及时观测市场反应及企业的生产情况,对于减缓经济波动,提高金融部门防御风险的能力是至关重要的;最后,在利用宏观审慎思维的货币政策工具时,要充分评估这一政策效果的有效性,尤其是在没有深入分析其理论基础和应用条件下,盲目采用宏观审慎的货币政策规则可能会产生适得其反的效果。

[责任编辑:张爱琴]

DSGE Model with Informal Finance and Effectiveness Analysis of Monetary Policy Rules

ZHANG Qiang HU Jin-yan

(School of Economics, Shandong University, Jinan 250100, P.R.China)

In the new Keynesian DSGE framework, this article studies what factors influenced the economic and financial stability under the dual financial structure system with informal financial sector. The model put the formal financial and private financial sector credit spread variables into the central bank’s monetary policy reaction function, analyzed and evaluated the stability effect and welfare effect of the extensive monetary policy rules. The results show that the cost push shock and technology shock at enterprise level from market were the main factor causing fluctuation. In this case, the formal financial and private financial sector is functioned as a complementary relationship. The interest rates shock has the minimum effect and two departments functioned for replacement. Besides, the effectiveness of traditional monetary policy that pegged output and inflation gap was superior to the validity of extensive monetary policy rules.

Informal finance; Financial stability; Monetary policy rule; DSGE model

2016-09-05

国家自然科学基金重点项目“民间金融风险:变迁、区域差异与治理研究”(71333009);国家自然科学基金面上项目“小额贷款公司系统性风险的评估与度量研究”(71273155);国家自然科学基金青年科学基金项目“中国化的动态随机一般均衡模型:微观基础检验与经济波动分析”(71503147)。

张强,山东大学经济学院博士研究生(济南250100);胡金焱,山东大学经济学院教授(济南250100)。

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25 22:49:12

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

商(2016年17期)2016-06-06 08:34:43

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13 11:44:19

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08