碳信息披露、财务透明度与委托代理成本

2016-11-18 01:34:19周志方彭丹璐曾辉祥

中南大学学报(社会科学版) 2016年5期

周志方,彭丹璐,曾辉祥

碳信息披露、财务透明度与委托代理成本

周志方1, 2,彭丹璐1,曾辉祥1

(1. 中南大学商学院,湖南长沙,410083;2. 两型社会与生态文明协同创新中心,湖南长沙,410083)

在碳约束环境下,碳信息披露成为企业向市场传递信号的重要途径。以2010—2014年沪、深两市A股制造业上市公司为研究对象,基于委托代理理论,实证分析了碳信息披露与财务透明度之间的关系,以及碳信息披露对委托代理成本的影响及其作用机制。结果表明:提高碳信息披露水平可以降低隐性委托代理成本,且财务透明度也会随之减低,而财务透明度在碳信息披露和委托代理成本之间不具有显著的中介效应。

碳信息披露;财务透明度;委托代理成本;制造业;上市公司

一、引言

全球气候问题的日益严重使碳排放量成为约束人类社会经济活动的一大问题。随着1992年《联合国气候变化框架公约》的通过和1997年《京都议定书》的签署,许多国家都开始为实现可持续发展而努力。企业作为减排义务的最终履行者,其碳业绩和减排措施逐渐为利益相关者所关注,这就要求企业对碳信息进行披露。Diamond 和 Verrecchia、杜兴强和周泽将、杨玉凤等研究发现,公司自愿披露信息可以约束企业经理层的行为,使之不偏离股东价值最大化的目标而降低委托代理成本[1−2]。然而,关于碳信息披露影响委托代理成本的机理研究较欠缺,对碳信息披露与财务透明度的关系也没有统一的结论。本文在对国内外文献回顾和分析的基础上,从财务信息披露拓展到非财务信息披露,以财务透明度为中介变量,研究碳信息披露能否通过提高财务透明度来降低委托代理成本。

本研究的学术价值主要体现为对已有文献的拓展和整合:首先,大多学者的研究集中在财务信息披露或自愿信息披露对委托代理成本的影响,本文专注于碳信息披露而不是财务信息或自愿信息披露。其次,虽然碳信息披露和委托代理成本都是研究热点,其关系已被广泛研究,却很少有人关注二者的作用机理。本文是首次探讨碳信息披露对委托代理成本影响机理的研究。第三,与Bhattacharya等,杨之曙等的处理方式不同,本文采用虚拟变量来衡量财务透明度,因此减小了测量误差[3−4]。第四,Francis等研究发现,报表中信息透明度的提高可以有效降低委托代理成 本[5]。本文从非财务披露视角出发,也得到了相同的结论。由此可推断,两种披露方式在降低委托代理成本时可能存在交互补充作用。第五,目前对于碳信息披露与财务透明度的关系存在两种对立观点,原因之一是样本的选择不同。现有研究大多针对发达国家,对发展中国家的探索略显不足。当前我国正处于转轨经济时期,企业的社会责任信息披露呈现多样性和复杂性。在此背景下,本文选取中国制造业上市公司作为样本进行实证研究,其结果将更有现实意义。

二、文献综述及假设提出

(一)碳信息披露与委托代理成本

目前国内外对碳信息披露做了比较充分的研究,主要集中在披露现状、披露动因、披露的影响因素以及经济后果等几个方面。目前中国碳信息披露仍以定性为主,定量信息不足,且结构较散乱,行业差距较大[6−7];企业选择披露碳信息主要是基于社会压力、经济压力、合法性压力及相关签约机构投资者的压力[8−9];披露水平与碳绩效有关,但结论不统一[10−11];张巧良等实证表明高排放企业的碳信息披露质量与企业价值负相关,低排放企业则相反[12]。总之,碳信息披露已成为一个重要的世界性会计管理活动,可以更好地帮助投资者发现隐藏的气候风险和机遇[13]。

委托代理成本方面,其内容和定义范畴已被广泛研究,近年来许多学者关注委托代理成本与公司治理的关系。由于公司经理并不总是实现公司所有者利益的最大化,二者之间的委托代理关系产生了委托代理成本。Jenson和Meckling指出,委托代理成本包括委托人设计、用于监督和约束委托人与代理人之间利益冲突的契约所付出的代价、代理人的自我约束成本,加上由于代理人与委托人的利益差异或者执行契约时成本超过收益产生的剩余损失[14]。现有学者认为委托代理成本主要受股权结构、负债比率、董事会性别比例等因素的影响。股权的集中、大股东的存在以及家族企业指派家族成员任CEO职务可以更好地监督管理者,减少管理者的机会主义行为,降低委托代理成本[15−19];适当举债有利于缓解代理成本[17, 20];Jurkus等论证在外部竞争不激烈的情况下,女性董事的比例与企业的代理成本显著负相关[21]。

目前研究碳信息披露与委托代理成本关系的文献较少,对其影响机理的研究也不多见。杜兴强和周泽将、Chung通过研究认为在经营权和所有权分离的情况下,高质量的信息披露可以约束企业经理层的行为,使之尽量不偏离股东价值最大化的目标,实现经理层和股东利益的统一,从而减少委托代理成本[1, 22];杨玉凤等从内部控制角度研究发现信息披露可以降低委托代理成本[2];Diamond 和 Verrecchia发现信息披露通过缓解信息不对称来降低投资风险[23];Chen等进一步指出,信息不对称程度高的企业披露信息后会获得更多的利益[24];彭娟和熊丹则实证表明上市公司披露碳信息对委托代理成本没有明显的抑制作用,但高质量的信息披露能有效抑制隐性代理成本[25]。如前所述,委托代理关系是一种契约关系,委托人授予代理人较大的自主决策权因而委托人难以监控代理人的活动由此产生委托代理成本。通过信息披露,委托人可以了解代理人的经营状况,缓解信息不对称带来的后果,即可以降低委托代理成本。鉴于此,提出假设:

H1(a):在其他条件不变时,碳信息披露程度越高的企业,其显性委托代理成本越低。

H1(b):在其他条件不变时,碳信息披露程度越高的企业,其隐性委托代理成本越低。

(二)碳信息披露与财务透明度

关于财务透明度,不同文献对财务透明度的界定略有不同。Bhattacharya等将公司报告的收益中,真正但又不可观测的部分所占比重的程度定义为“收益不透明度(earnings opacity)”,王艳艳和陈汉文将企业报告中对真实经济盈余的反映程度,或投资者通过企业的信息看穿企业行为的程度定义为会计信息透明度[3, 26]。部分文献也将财务透明度命名为“盈余质量”[27−28]“审计质量”[29]或“盈余管理”[30]。

目前关于信息披露和财务透明度关系的观点尚未统一。根据Garriga 和Melé的研究[31],企业披露社会责任报告是基于四个理论:①伦理理论,即企业出于伦理道德上的要求而披露信息;②政治理论,即关乎企业政治上的利益而披露信息;③社会需求理论,企业生存、发展的成功与否都依赖于社会;④逐利理论,许多研究表明披露信息可以降低资金成本提高经济效益[32−35],企业为了追逐经济利益会披露信息。一方面,基于伦理理论、政治理论以及社会需求理论,企业在商业活动过程中会更加诚信和道德。Phillips等认为披露社会责任报告的公司因受到各种因素制约,管理层具有较高的道德水准,遵守更高标准的行为规范,因而更少地进行盈余操纵[36];Kim,Park和Wier认为社会责任报告与盈余质量正相关,管理者越愿意披露社会责任报告,通过应计项目来操纵盈余、操纵真实管理活动的可能性越小,即财务透明度越高[28]。同时,出于声望以及经济效益的考虑,企业也不会轻易实行利润操纵。Verschoor和Linthicum等则认为披露信息是企业建立和维护声誉的途径,企业为了保持好的名声不会人为调节应计额[37−38]。另一方面,从委托代理视角及个人利益追逐方面考虑,碳信息披露和财务透明度呈现负相关。Fritzche提出当经营者具有自利行为时披露信息就成了其舞弊的手段,Hemingway和Maclagan指出管理层通常会通过披露社会责任报告来掩盖公司的不当行为[39],因为披露信息相当于维护了公司的名誉,使企业更“大胆放心”地进行利润操控,给外部使用者造成了公司透明公正的假象,掩盖了真实的财务水平(Prior等)[40]。研究结果不一致的原因在于,不同研究者选取的研究变量即披露的信息类别不尽相同,所选取的样本及研究方法也不同。综合上述研究,如果企业对于碳信息的披露水平有较高的要求,那么其内部必然具有较完善的控制和监督程序,企业对自身在社会中的声誉以及财务利益也有较高的需求,这就限制了盈余操控的幅度,提高了财务透明度。因此,提出第二个假设:

H2:在其他条件不变时,碳信息披露程度越高的企业,其财务透明度越高。

(三)财务透明度的中介效应

现有文献对财务透明度与委托代理成本的研究不多。财务透明度的提高可以有效降低资本成本[41],同时也能降低融资和税务成本[42],且在财务透明度越低的国家,这种关系越显著[33]。Bushman和Smith认为信息披露透明度的提高有利于缓解信息不对称程度,加强股东对管理者的监督,从而降低委托代理成 本[43]。基于假设H2,披露碳信息的企业会受到各种层面的约束而减少人为操控利润,从而提高了财务透明度,同时增加了信息披露的真实性,保障了管理层的可信度,并与内容可信度一同增强了投资者及中小股东对披露信息的信任程度,为双方制订契约提供可观测的信息,减少所有权和经营权分离导致的利益差异,同时也可以使得中小股东有效监督大股东的行为,防范控股股东的掏空行为,进而降低委托代理成本。基于上一个假设,本文提出第三个假设:

H3:财务透明度在碳信息披露与委托代理成本之间存在中介效应,即提高碳信息披露程度可以通过增加财务透明度来降低委托代理成本。

就目前来看,国外已有文献研究碳信息披露对委托代理成本的影响,但国内的相关研究还处于空白阶段,尤其是在影响机理、碳信息披露和财务透明度关系方面,还没有得出一致的结论。本文以沪深制造业上市公司为样本进行研究,旨在考察碳信息披露与委托代理成本的关系,以及财务透明度作为中介变量的影响机理。全文的理论模型如图1所示。

图1 理论模型

三、研究设计

(一)样本选取

由于我国是制造业大国,且制造业大类涵盖了最多次类行业以及最多上市公司,其发展直接关系到我国经济发展,同时考虑到制造行业生产过程和产品的特殊性,在环保方面需要承担更多社会责任,对披露的碳信息有更高的要求。因此,本文以沪、深两市A股制造业上市公司2010—2014年的数据为研究对象,共1768个,对原始数据进行了以下处理:(1)剔除了2010—2014年没有连续披露社会责任报告的公司; (2)剔除了财务数据缺失的公司;(3)剔除了ST和PT类公司,最终得到166家公司共830个样本值,并对连续型变量在1%与99%分位数上进行了Winsorize处理。制造业上市公司行业分类是根据证监会发布的《上市公司行业分类指引(2012年修订)》的规定进行的。本文财务数据来源于CSMAR和RESSET数据库,碳信息披露指数根据企业社会责任报告或可持续发展报告手工收集整理。在相关的统计分析中,应用SPSS13.0和Eviews7.2软件。

(二)变量定义

被解释变量为企业的委托代理成本()。根据Jensen等的观点,委托代理成本由显性代理成本和隐性代理成本组成[14]。本文借鉴李世辉和雷新途的研究成果,选取总资产周转率衡量隐性代理成本,管理费用率衡量显性代理成本[44]。其原因在于,流入企业管理层的工资以及在职消费等产生了管理费用,管理费用率越高,显性代理成本一般而言就越大,但管理费用仅仅刻画结果可证实的显性代理成本,隐性代理成本的刻画则采用资产周转率。因为总资产周转率表明资产的使用效率,资产周转越快,隐性代理成本越低。

解释变量为碳信息披露水平(),这是属于上市公司非财务数据的范畴。由于目前碳信息披露项目()中国报告中没有给出具体的量化评分数值,本文主要参照中的评分标准,查阅各公司的社会责任报告、环境报告书或可持续发展报告,采用内容分析法将碳信息分为10个项目并评分,再将分值直接汇总,最佳得分为=10,具体的评分标准如表1所示。

中介变量为财务透明度(),借鉴Bhattacharya等的做法,采用盈余激进度衡量财务不透明度,用调整后总应计额(scaled accruals)的绝对值来表示,同时借鉴Dhaliwal等:年度调整后应计项目=(∆流动资产−∆流动负债−货币资金+∆一年内到期的非流动负债−∆折旧和摊销+∆应交所得税)/上期资产总额[3, 33]。为了降低测量误差,减少主观因素,采用虚拟变量量化。当企业应计额高于样本企业年度平均值时=1,否则=0。

参考已有研究文献,控制变量选取公司规模()、债务比率()、现金流量()、股权集中度()、股权制衡度()和盈利状况(),并将年度和行业设为固定变量,以控制年度和行业的影响。

根据环保部2008 年公布的《上市公司环保核查行业分类管理名录》(环办函〔2008〕373 号)以及2010年公布的《上市公司环境信息披露指南》(征求意见稿),本文将选取企业中的纺织、钢铁、服装、造纸、印刷、石油、化学、塑胶塑料、金属、非金属、医药、食品饮料业、生物制品行业划分为重污染行业,对重污染行业上市公司取值为1,非重污染行业上市公司取值为0。具体变量定义如表2所示。

(三)模型设计

根据以往学者的经验,并且考虑到多重共线性的可能性,本文采用逐步回归方法来检验碳信息披露与委托代理成本的关系。同时,本文借鉴温忠麟等的方法验证财务透明度在二者之间的中介效应[45],保证了较高的统计功效,也控制了检验的第一类错误和第二类错误率。本文的模型如下,中介效应的具体检验过程如图2所示。

AC=1CD+2IND+3YEAR+4SIZE+5LEV+

6FLOW+7OC+8EBD+9ROE+(1)

EA=1CD+2IND+3YEAR+4SIZE+5LEV+

6FLOW+7OC+8EBD+9ROE+(2)

AC=1CD+2EA+3IND+4YEAR+5SIZE+6LEV+

7FLOW+8OC+9EBD+10ROE+(3)

表1 碳信息披露水平评分表

表2 变量定义

图2 中介效应检验过程

四、实证检验及分析

根据研究目的和检验假设的需要,本部分主要采用描述性检验、相关性分析和回归分析等方法进行分析,并通过稳健性检验进一步验证结论。

(一)描述性检验

表3为各主要变量的描述性统计结果。碳信息指数最大为8,最少的没有披露任何碳信息,均值为3.88,说明披露水平整体偏低。公司规模、负债比例、现金流等公司间差异较大,在分析对委托代理成本的影响时,必须控制这些财务特征之间的差异。

(二)相关性分析

相关性分析结果如表4所示。利用全部样本及高污染行业样本数据研究都发现碳信息披露水平与隐性代理成本显著负相关,与假设一致;显性代理成本方面,利用全部样本数据发现与之显著正相关,而仅利用高污染行业数据则显示为负相关但不显著。

至于中介变量,在全部样本和高污染行业样本研究中与显著负相关,说明碳信息披露水平越高财务透明度反而越低,这与假设不相符;另外,全部样本数据显示,财务透明度与委托代理成本负相关,但与显性代理成本的负相关关系不显著,在高污染行业中,财务透明度与显性和隐性代理成本分别在10%和1%水平上负相关。综上可初步推断中介效应可能不显著。

(三) 回归分析

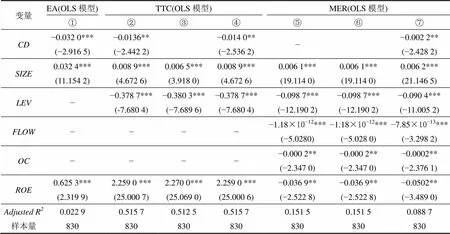

本文采用逐步回归法来检验假设H1,H2,中介效应的检验如图2,回归结果如表5。表5第①列检验的是假设2,的系数为负,说明其他条件不变时,提高碳信息披露质量反而会降低财务透明度,这与假设2相违背。原因在于,经理层披露信息是为了使股东及外部使用者更认可其管理方式,或是职位晋升的需要,并不是为了增强外界对公司的了解,McWilliams等、Petrovits、Prior等从委托代理视角出发,也论证了这一观点[46−47, 40]。此时,管理层可能会披露信息来掩盖企业的不良行为,甚至把信息披露当成声誉的保证,因而更放心大胆、“合理合法”地进行盈余操控,降低了财务透明度[39]。

第②列和第⑤列为假设1的结果,碳信息披露与隐性委托代理成本呈负相关关系,但与显性代理成本的关系不显著。这一结果验证了H1(b),表明碳信息披露可以使股东了解和监督代理人的经营状况,降低“结果可观测但不可证实”的隐性委托代理成本,对于“结果可观测也可证实”的显性代理成本的降低效果则不明显。

中介效应的检验过程中,第⑤列的结果显示,碳信息披露对显性代理成本的回归系数不显著,故中介效应不存在。分析隐性代理成本,由于碳信息披露对其的系数1显著,第①列碳信息披露对财务透明度的系数1也显著,但第③列检验财务透明度对隐性代理成本的影响模型中剔除了财务透明度这一变量,导致检验无法进行,因此财务透明度的中介效应不显著,假设3不成立。此结果的原因为碳信息披露水平的提高不但不能增加财务透明度,反而使企业操纵利润的程度变高,同时却降低了委托代理成本。这样,财务透明度无法充当中介变量,与假设不相符合。

表3 变量的描述性统计

表4 变量的相关性分析

注:下半三角为全部样本各变量间为spearman相关系数,上半三角为重污染行业样本各变量间spearman相关系数。***、**、*分别表示在1%、5%和10%水平下显著

表5 变量的回归分析

注:***、**、*分别表示在1%、5%和10%的水平上显著,括号内为值。−表示逐步回归过程中剔除的变量,逐步回归=0.05/0.051,小数点后保留4位小数。逐步回归法下各个模型中都剔除的变量EA和EBD未列入该表中。剔除的原因如下:由表4可见,解释变量之间存在较强的相关性,采用逐步回归法将变量一个一个引入时,应将对修正的拟合优度的提高作用不大、且与其他变量显著相关的变量剔除

(四)稳健性检验

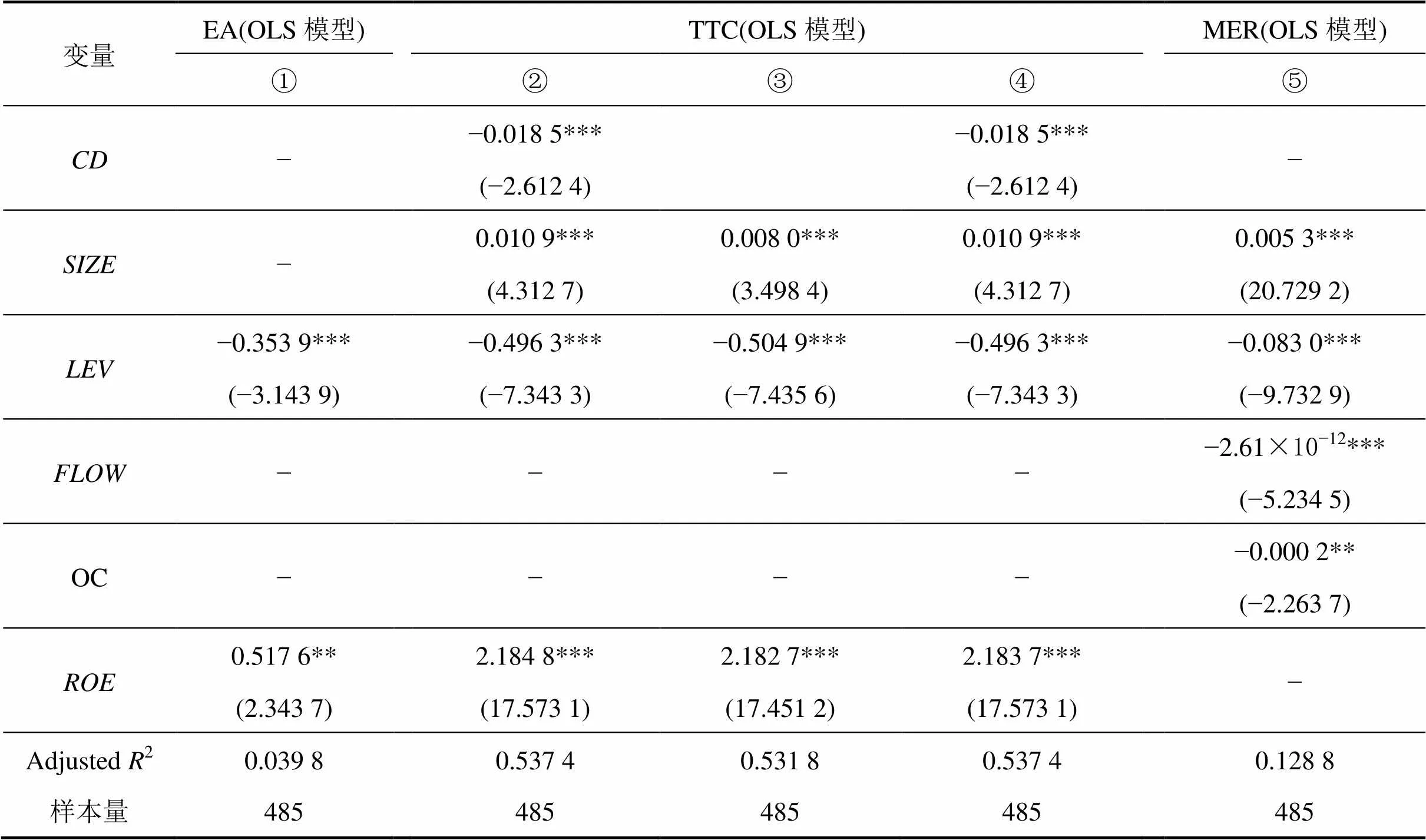

为了进一步考察碳信息披露质量对委托代理成本的影响机理,并保证回归结果的稳健性,本文利用高污染行业样本的数据,采用逐步回归法再次检验。得出碳信息披露与隐性代理成本的关系基本不变,说明了本研究的结论具有一定的稳健性。结果如表6所示。

表6 稳健性检验结果

注:***、**、*分别表示在1%、5%和10%的水平上显著,括号内为值。-表示逐步回归过程中剔除的变量,逐步回归=0.05/0.051,小数点后保留4位小数。逐步回归法下各个模型中都剔除的变量EA和EBD未列入该表中。剔除的原因如下:由表4可见,解释变量之间存在较强的相关性,采用逐步回归法将变量一个一个引入时,应将对修正的拟合优度的提高作用不大、且与其他变量显著相关的变量剔除

五、结论及启示

以2010—2014年沪深两市A股制造业166家上市公司为研究样本,本文实证分析了碳信息披露对委托代理成本的影响及机理。本研究进一步丰富了碳信息披露、财务透明度和委托代理成本方面的文献,为我国碳信息披露理论研究起到了一定的推动作用。

(一)研究结论

基于财务报表和社会责任报告的数据,本研究获得了一些有价值的结论。

第一,提高碳信息披露水平可以降低委托代理成本,因为披露的碳信息向投资者传递了企业的碳业绩,减少了监督和管理成本,一定程度上约束了经理层行为,从而降低了委托代理成本。而在高污染行业,碳信息披露只对隐性代理成本有缓解作用,表明我国高污染企业对于碳信息披露的经济回报还存在极大的不确定性,信息披露的有效性有待提升。

第二,与伦理理论不同,碳信息披露水平的提高反而带来财务透明度的降低,这显示我国碳信息披露只是停留在表面,有些企业为了满足社会公众的期望以及声誉的提高,制造出企业信息透明的假象,甚至利用对其的信任进行应计额的操纵。

第三,财务透明度在碳信息披露与委托代理成本之间的中介效应不显著,碳信息披露对委托代理成本的影响机理尚不明确。存在该结果的主要原因是碳信息披露水平高的企业更倾向于进行利润操控而降低了财务透明度,但是委托代理成本不受调整应计额的影响,而是随披露程度的提高而下降。因此财务透明度无法充当中介变量的角色,故该假设不成立。

(二)实践建议

第一,应规范和完善碳信息披露体系的建设,并将其纳入企业战略发展框架。目前我国碳信息披露还不成熟,披露整体水平不高。政府应大力鼓励企业披露高水平的碳信息,其不仅可以使公众获取企业碳信息,认同并支持其减排行为,更是企业降低经营者利己行为而产生的委托代理成本的前提和基础。因此,政府必须逐渐将碳信息披露制度化与规范化,企业也须重新审视碳信息披露的重要意义,努力提高碳信息披露的质量,实现企业和利益相关者的共赢。

第二,对碳信息披露水平高的企业加强财务监管,杜绝因声誉好、信任度高而趁机操纵利润的行为。企业的信息披露在一定程度上具有迷惑性,往往对其积极行为大量描述,对负面信息回避或模糊其词,甚至借助信息披露产生的良好市场声誉更加“猖狂”地调整应计额,使最终利润满足管理层的某些需求。因此,政府应更关注披露的碳信息质量高的企业,保证披露信息的真实可靠以及财务利润的准确客观,确保资本市场健康有序发展,切实维护投资者的利益。

当然,本文的研究也存在一定的局限性:首先,本文仅研究了碳信息披露水平对经营权和所有权分离所导致的第一类委托代理成本的影响,而没有研究对大小股东之间利益冲突而导致的第二类委托代理成本的影响。在我国存在“一股独大”股权结构的背景下,这个命题值得深入研究。其次,本文在衡量碳信息披露水平时,虽参照CDP国际认定的碳信息披露指数,但披露因素设计以及权重赋值不可避免地存在一定的主观性,其可靠性也有待进一步验证。

参考文献:

[1] 杜兴强, 周泽将. 信息披露质量与代理成本的实证研究——基于深圳证券交易所信息披露考评的经验证据[J]. 商业经济与管理, 2009, 218(12): 76−90.

[2] 杨玉凤, 王火欣, 曹琼. 内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J]. 审计研究, 2010(1): 82−88.

[3] Bhattacharya U, Daouk H, Welker M. The world price of earnings opacity[J]. Social Science Electronic Publishing, 2011, 78(3): 641−678.

[4] 杨之曙, 彭倩. 中国上市公司收益透明度实证研究[J]. 会计研究, 2004(11): 62−69.

[5] Francis J R, Khurana I K, Pereira R. Disclosure incentives and effects on cost of capital around the world [J]. The Accounting Review, 2005, 80(4): 1125−1162.

[6] 陈华, 王海燕, 荆新. 中国企业碳信息披露: 内容界定、计量方法和现状研究[J]. 会计研究, 2013(12): 18−24.

[7] 温素彬, 周鎏鎏. 上市公司碳信息披露的现状与影响因素研究[C]. 广州: International: Annual Conference of Environmental Accounting Committee in ASC & the 1st Chinese CSEAR, 2012.

[8] Hesse A. Climate and corporations—right answers or wrong questions? [EB/OL]. http://www.germanwatch.org/rio/cdp-ah06. htm, 2011−05−18.

[9] Kolk A, Levy D, Pinkse J. Corporate response in an emerging climate regime: the institutionalization and commensuration of carbon disclosure [J]. European Accounting Review, 2008(17): 719−745.

[10] 何玉, 唐清亮, 王开田. 碳信息披露、碳业绩与资本成本[J]. 会计研究, 2014(1): 75−86.

[11] Le Luo, Tang qingliang. Does voluntary carbon disclosure reflect underlying carbon performance? [J]. Journal of Contemporary Accounting & Economics, 2014(10): 191−205.

[12] 张巧良, 宋文博, 谭婧. 碳排放量、碳信息披露质量与企业价值[J]. 南京审计学院学报, 2013(2): 56−63.

[13] Dhaliwal D S, Li O Z, Tsang A, Yang Y G. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting [J]. The Accounting Review, 2011, 86(1): 59−100.

[14] Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 1976(8): 305−360.

[15] Shleifer A, Vishny R W. The limit of arbitrage [J]. American Finance Association, 1997, 52(1): 35−55.

[16] Inderst R, Muller H M. Ownership concentration, monitoring, and the agency cost of debt. [J/OL]. http://ssrn.com/abstract= 190497, 1999.

[17] Anderson R C, Mansi S A, Reeb D M. Founding family ownership and the agency cost of debt [J]. Journal of Financial Economics, 2003(68): 263−285.

[18] Fleming G, Heaney R, McCosker R. Agency costs and ownership structure in Australia [J]. Pacific-Basin Finance Journal, 2005(13): 29−52.

[19] Truong T T, Heaney R. The determinants of equity agency conflicts between managers and shareholders: Evidence from Australia [J]. Journal of Multinational Financial Management, 2013(23): 314−326.

[20] Singh M, Davidson W N. Agency costs, ownership structure and corporate governance mechanisms [J]. Journal of Banking and Finance, 2003(27): 793−816.

[21] Jurkus A F, Park J C, Woodard L S. Women in top management and agency costs [J]. Journal of Business Research, 2011(64): 180−186.

[22] Chung H, Judge W Q, Li Y H. Voluntary disclosure, excess executive compensation, and firm value [J]. Journal of Corporate Finance, 2015(32): 64−90.

[23] Diamond D, Verrecchia R. Disclosure, liquidity and the cost of capital[J]. Journal of Finance, 1991(46): 132−139

[24] Chen S, DeFond M L, Park C W. Voluntary disclosure of balance sheet information in quarterly earnings announcements [J]. Journal of Accounting and Economics, 2002(33): 229−251.

[25] 彭娟, 熊丹. 碳信息披露对投资者保护影响的实证研究——基于沪深两市2008—2010年上市公司经验数据[J]. 上海管理科学, 2012, 34(6): 63−68.

[26] 王艳艳, 陈汉文. 审计质量与会计信息透明度——来自中国上市公司的经验数据[J]. 会计研究, 2006(4): 9−15.

[27] Cassell C A, Myers L A, Seidel T A. Disclosure transparency about activity in valuation allowance and reserve accounts and accruals-based earnings management [J]. Accounting, Organizations and Society, 2015(46): 23−38.

[28] Kim Y, Park M S, Wier B. Is earnings quality associated with corporate social responsibility [J]. The Accounting Review, 2012, 87(3): 761−796.

[29] Chen C S. The effect of mandatory disclosure requirements and disclosure types of auditor fees on earnings management: Evidence from Taiwan [J/OL]. Asia Pacific Management Review http://dx.doi.org/10.1016/j.apmrv.2015.12.002, 2016.

[30] 谢志明, 易云, 刘海月. 管理者异质性对企业盈余管理的影响——基于2009—2011年A股上市公司的实证[J]. 中南大学学报(社会科学报), 2004, 20(1): 23−27.

[31] Garriga E, Melé D. Corporate social responsibility theories: Mapping the territory [J]. Journal of Business Ethics, 2004(53) (1/2): 51−71.

[32] Al-Tuwaijri S A, Christensen T E, Hughes II K E. The relations among environmental disclosure, environmental performance, and economic performance: a simultaneous equations approach [J]. Accounting, Organizations and Society, 2004(29): 447−471.

[33] Dhaliwal D, Li O Z, Tsang A, et al. Corporate social responsibility disclosure and the cost of equity capital: The roles of stakeholder orientation and financial transparency [J]. J. Account. Public Policy, 2014(33): 328−355.

[34] Clarkson P M, Fang X H, Li Y, et al. The relevance of environmental disclosures: Are such disclosures incrementally informative? [J]. Journal of Accounting & Public Policy, 2013, 32(5): 410−431.

[35] Qiu Y, Shaukat A, Tharyan R. Environmental and social disclosures: Link with corporate financial performance [J]. The British Accounting Review, 2014, 48(1):102−116

[36] Phillips R, Freeman E, Wicks A. What stakeholder theory is not [J]. Business Ethics Quarterly, 2003, 13(4): 47−502.

[37] Verschoor C. Is there financial value in corporate values? [J]. Strategic Finance, 2005, 87(1): 17−18.

[38] Linthicum C, Reitenga A, Sanchez J. Social responsibility andcorporate reputation: The case of the Arthur Andersen Enron audit failure [J]. Journal of Accounting and Public Policy, 2010, 29(2): 160−176.

[39] Hemingway C, Maclagan P. Managers’ personal values as drivers of corporate social responsibility [J]. Journal of Business Ethics, 2004, 50(1): 33−44.

[40] Prior D, Surroca J, Tribo J. Are socially responsible managers really ethical? Exploring the relationship between earnings management and corporate social responsibility [J]. Corporate Governance, 2008, 16(3): 160−177.

[41] Botosan C A. Disclosure level and the cost of equity capital [J]. The accounting review, 1997, 72(3): 323−349.

[42] Barton J, Kirk M, Reppenhagen D, et al. Why do socially responsible firms manage earnings? [J/OL]. Social Science Electronic Publishing: http://refhub.elsevier.com/S0737-4607 (15)00004-X/sbref0045, 2014.

[43] Bushman R M, Smith A. J. Financial accounting information and corporate governance [J]. Journal of Accounting and Economics, 2001(32): 237−333.

[44] 李世辉, 雷新途. 两类代理成本、债务治理及其可观测绩效的研究——来自我国中小上市公司的经验证据[J]. 会计研究, 2008(5): 30−37.

[45] 温忠麟, 张雷, 侯杰泰, 刘红云. 中介效应检验程序及其应用[J]. 心理学报, 2004(5): 614−620.

[46] McWilliams A, Siegel D, Wright P. Guest editors’ introduction corporate social responsibility: Strategic implications [J]. Journal of Management Studies, 2006, 43(1): 1−18.

[47] Petrovits C. Corporate-sponsored foundations and earnings management [J]. Journal of Accounting and Economics, 2006, 41(3): 335−361.

[编辑: 谭晓萍]

Carbon disclosure, financial transparency and agency cost

ZHOU Zhifang1, 2, PENG Danlu1, ZENG Huixiang1

(1. School of Business, Central South University, Changsha 410083, China; 2. Collaborative Innovation Center of Resource-conserving & Environment-friendly Society and Ecological Civilization, Central South University, Changsha 410083, China)

Under the constraint of carbon emissions, carbon disclosure has become an important way to deliver signals to the market. Based on Principal Agent Theory and data from listed manufacturing corporations in China from 2010 to 2014, we empirically test the relationship between carbon disclosure and the financial transparency, and the effect of carbon disclosure on agency cost as well as its mechanism. Our results highlight that carbon disclosure is negatively associated with agency cost, nor is financial transparency. In addition, the financial transparency does not act as a mediator between carbon disclosure and agency cost.

carbon disclosure; financial transparency; agency cost; manufacturing industry; listed company

F205

A

1672-3104(2016)05−0109−09

2016−03−25;

2016−06−05

国家自然科学基金重点项目“面向环境管理的嵌入式服务决策理论与平台”(71431006);国家自然科学基金青年项目“基于工业生产领域的企业循环经济价值流分析方法及应用”(71303263);国家社会科学基金一般项目“我国企业碳会计制度设计与运营机制研究”(13BGL043)

周志方(1982−),男,湖南湘乡人,博士后,中南大学商学院副教授,主要研究方向:生态与环境会计,碳会计等;彭丹璐(1994−),女,福建莆田人,中南大学商学院学生,主要研究方向:环境会计;曾辉祥(1988−),男,湖北恩施人,中南大学商学院博士研究生,主要研究方向:生态与环境会计

猜你喜欢

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

消费导刊(2018年10期)2018-08-20 02:56:52

新闻前哨(2016年1期)2016-12-01 06:18:04

学生天地(2016年23期)2016-05-17 05:47:15

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年5期)2015-02-28 18:51:09

现代企业(2015年5期)2015-02-28 18:50:50

无锡职业技术学院学报(2015年2期)2015-02-28 17:53:59

中国工程咨询(2015年2期)2015-02-14 02:59:20