在华外资企业履行社会责任的动力来源:政府规制还是市场驱动?

2016-11-18 05:17:07李长青朱亚君

产经评论 2016年5期

李长青 朱亚君

在华外资企业履行社会责任的动力来源:政府规制还是市场驱动?

李长青 朱亚君

探讨企业履行社会责任的驱动力来源和主要影响因素,以更好地促进企业与社会生态的和谐发展。基于政府规制与市场驱动的研究视角,利用2011-2013年139家在华外资企业的微观面板数据实证检验在华外资企业履行社会责任的主要动力来源。从总体指标来看,政府规制对在华外资企业履行社会责任产生了显著的正向影响,而市场驱动因素对在华外资企业履行社会责任的影响则是显著负向的。从社会责任的分项指标来看,政府规制对责任管理、市场责任、社会责任(分指标)、环境责任等四个分项指标都有显著影响;市场驱动因素对责任管理、社会责任(分指标)、环境责任有显著的负向影响,对市场责任的影响不显著。实证结果意味着中国政府一方面要继续加强政府规制,引导企业履行社会责任,另一方面要完善市场机制,消除市场驱动因素对企业履行社会责任的负向影响。

在华外资企业; 企业社会责任; 政府规制; 市场驱动

一 引 言

随着生态环境恶化、劳工问题突出,欧美一些大型跨国公司率先掀起了企业社会责任(CSR)运动的浪潮,不仅在企业内部实施社会责任标准,而且还要求企业在东道国承担社会责任(李长青等,2016)[1]。在此背景下,在华外资企业履行社会责任的状况不断改善,各项责任履行指标均有所提高(太平和赵东麒,2014)[2]。

我国2006 年《公司法》第5条首次提出了关于企业履行社会责任的总则性规定;在促进上市公司履行社会责任方面,深圳证券交易所制定了《深圳证券交易所上市公司社会责任指引》;在督促外资企业履行社会责任方面,2008年中国商务部以征求意见的形式发布了《外资企业履行社会责任指导性意见》,该意见从保障权益、企业诚信、保护环境等几个维度,原则性地规范了外资企业社会责任的履行。这些法规和政策文件意味着外资企业的社会责任行为要受到政府的制约。

在华外资企业履行社会责任除了受政府规制的影响外,也受到市场的影响。在市场化程度高的地区,投资者对企业的透明度要求高,市场竞争较为激烈,迫使企业积极履行社会责任(姚海琳等,2012)[3],获得良好声誉,从而能够为企业带来利益,并在一定程度上抵消履行社会责任所付出的代价(Beltratti,2005)[4]。

已有文献对企业社会责任影响因素的研究往往只注重政府或市场中的一个方面(Gond et al.,2011b[5];盛斌等,2009[6]),较少将两方面因素综合起来进行比较,因而较难系统掌握在华外资企业履行社会责任的驱动力来源和主要因素。基于此,本文采用139家在华外资企业微观数据,综合考虑政府和市场两方面因素,探究在华外资企业履行社会责任的主要动力来源和影响因素。

二 文献回顾

(一)政府对企业履行社会责任的影响机制

随着经济全球化,企业社会责任的履行引起了政府的关注(Scherer和Palazzo,2011)[7]。政府出于国家福利、社会需求、市场竞争、可持续发展(Gond et al.,2011b)[5]和精简机构、削减财政赤字等方面的考虑,开始以更加广泛的形式参与到企业社会责任的履行中,如政府立法、合作、提供便利与政府认可等(盛斌等,2009)[6]。

政府对企业履行社会责任的影响主要通过以下三种机制:

(1)政府的行政管理能力影响企业履行社会责任的效果。政府可以通过行政管理等手段维护公平竞争与公平交易的市场秩序,促进企业积极履行社会责任(耿合江等,2008)[8]。如果政府行政管理效率低下,可能阻碍跨国公司履行社会责任(李秉勤等,2009)[9]。当然,政府的行政管理应遵循适度原则,应当注意不加重企业负担,适当、适时干预,不损害企业生产效率和积极性(何辉,2013)[10]。

(2)政府行政执法效率影响企业履行社会责任。在政府-企业社会责任的结构中,政府监管体系在企业履行社会和环境方面的责任上起了至关重要的作用(Gond et al.,2011b)[5]。企业社会责任的顺利实现一方面要依赖于完善的法律法规,另一方面需要政府依据制度和法规对不承担社会责任的企业进行管制或惩罚(蔡宁等, 2008)[11]。随着我国《劳动法》、《消费者权益保护法》、《环境保护法》等法律法规的制定以及执行力度的不断加强,在华外资企业对员工、消费者、环境等方面的社会责任承担程度进一步提高(杜兰英等,2007)[12]。

(3) 政府对环境治理的投资影响企业履行环境责任。一方面,由于中央政府对地方政府的考核更加注重非GDP因素,促使一些地方政府加强对环境治理的投资,并逐步规范跨国企业的环保问题处理(汤胜,2013)[13]。另一方面,政府对环境治理的投资从政策上激励和促进了企业环境成本内化,使其在追求利润最大化的同时积极履行环境保护责任(孔娟和敬采云,2014)[14]。

(二)市场对企业履行社会责任的影响机制

在企业社会责任与市场的关系方面,市场这只“看不见的手”对企业社会责任具有驱动作用。市场环境的各方面因素作用于企业整体运营,企业运营状况进而影响企业社会责任的履行,企业社会责任的履行状况又反映到市场中,为市场各方参与者(如金融机构、雇员、消费者等)所接收,并对其做出反应,间接地调节了企业社会责任的履行。

市场对企业履行社会责任的影响主要通过以下三种机制:

(1)金融市场的发展促进了企业履行社会责任。企业获得资金支持才能维持正常经营,才有能力承担支持社区、改善职工福利、捐赠社会慈善、投资环境保护等社会责任(张兆国等,2013)[15]。银行以及风险投资家更愿意为有资质的企业提供资金支持,企业获取的资金首先影响企业的运行,进而再影响企业社会责任的履行(Scholtens,2009)[16]。

(2)人力资源市场的发展促进了企业履行社会责任。社会责任履行状况良好的企业更易吸引人才,同时优秀的人力资源状况又会进一步提高产品质量安全、道德伦理等社会责任(刘秋玲等,2013[17];Gond et al.,2011a[18])。

(3)中介组织和信息服务市场的发展促进了企业履行社会责任。一方面,在大数据的背景下,企业社会责任的产生、传递和储存方式都会呈现新的特质,信息会更贴近社会责任本身(沈弋等,2014)[19]。另一方面,信息技术的进步也促进了媒体的发展,媒体凭借自身对社会舆论和行为的影响力来引导公众,使某些事件对企业的负面或积极影响无限放大(陶文杰和金占明,2012)[20]。

综上所述,政府和市场都以不同的机理促进企业履行社会责任:政府通过行政手段或法律法规规范企业行为,市场通过为企业提供更优质、更透明的市场环境促进企业发展,在更加充分的竞争中促使企业为自身利益主动履行社会责任。但是,较少文献对政府、市场在企业履行社会责任中的作用进行比较。因此,为进一步拓展这一领域的研究,本文采用139家在华外资企业的数据,分析政府和市场对在华外资企业履行社会责任的影响,以判断哪些因素对企业履行社会责任影响更大。

三 研究设计

(一)样本选择

本文依据2011-2013年《中国企业社会责任研究报告》中的中国外资企业100强,选取了139家*《中国企业社会责任研究报告》中的CSR百强外资企业目录不是固定不变的,每年都会按照外资企业的CSR得分进行排名,都有企业进入或退出CSR百强,因而2011-2013年这个区间的样本有139家CSR百强外资企业。在华外资企业作为研究对象,报告中的外资企业100强是以商务部发布的“2008-2009”年度外商企业投资企业“500强”名单为基础,并做了相应的调整。表1为按照在华外资企业所处的行业和母国进行的分类统计,从中可以看到来自某些国家或地区的企业在特定领域比较活跃,美国、日本和中国台湾的企业在信息技术领域占有较高份额,美国、欧盟的企业在制造业和交通运输业占有较高的份额。总的来说,在华外资企业在制造业、信息技术服务业、交通运输业、采矿业这四个领域投资最多,而在农林牧渔业、电力等供应业、金融业投资相对较少。

表1 样本企业按母国和行业的分类统计表

(二)变量定义及检验模型

1.变量定义

(1)因变量

本文采用“企业社会责任发展指数”作为因变量。企业社会责任发展指数的数据来源于中国社科院企业社会责任研究中心编写的2011-2013年度《中国企业社会责任研究报告》。该报告采用责任管理、市场责任、社会责任、环境责任等四个分指标来分别说明企业履行社会责任的状况。责任管理是指企业的责任战略、责任治理、责任融合、责任绩效、责任沟通和责任能力,市场责任包括客户责任、伙伴责任和股东责任等与企业业务活动密切相关的责任。社会责任(分指标)是指企业对政府、员工和社区承担的责任。环境责任包括环境管理、节约能源资源、降污减排等内容。报告根据企业的表现分别赋予这四个方面0-100的分值,然后根据分值计算出总括企业社会责任表现的总指标——社会责任发展指数。本文参照辛春林等(2012)[21]的方法使用责任管理、市场责任、社会责任、环境责任及社会责任发展指数进行计量分析。

(2) 自变量

政府行政管理能力、政府行政执法效率和政府对环境治理的投资是反映政府规制作用的三个方面。参照张功富(2011)[22]的做法,本文采用了《中国分省企业经营环境指数报告》中各省政府行政管理和政府行政执法效率的得分作为自变量反映各省份在政府作用方面的特征。用各省份对环境污染治理投资除以各省份GDP后的数值来衡量政府对环境治理的投资力度,这部分数据来源于《中国环境统计年鉴》。同时,对政府行政管理能力、政府行政执法效率和政府对环境治理的投资3个维度进行因子分析,KMO检验值为0.61,Bartlett球形检验的概率为0.00,表明可以进行因子分析。因子分析的结果显示可以提取一个公共因子,该因子的方差贡献率为76.39%,表明该公共因子能解释3个维度变量信息的76.39%。本文将该公共因子命名为“政府规制”。

参照陈文婕(2010)[23]的做法,本文采用各省的金融服务、人力资源供应、中介组织和技术服务的得分反映企业所处的市场环境,上述变量的数据来自于《中国分省企业经营环境指数年报告》。同时,对这三个维度进行因子分析,KMO检验值为0.625,Bartlett球形检验的概率为0.00,表明适于进行因子分析。因子分析的结果显示可以提取一个公共因子,该因子的方差贡献率为97.29%,表明该公共因子能解释3个维度变量信息的97.29%。我们将该公共因子命名为“市场驱动”*此外,考虑到跨国公司往往在中国不同省份建立一个以上的分公司,本文以各省份所拥有的分公司的数量为权重将各省份代表政府和市场特征的数据加权平均,从而便于测量政府和市场数据对某一个公司履行企业社会责任的影响。在华外资企业拥有分公司数量的数据来源于“全国外商投资企业年度经营状况联合申报信息公示平台”。。

(3)控制变量

本文参考Dam 和 Scholtens(2013)[24]的做法,采用净营业收入、流动比率、杠杆率和资产报酬率(ROA)作为企业履行社会责任的控制变量。样本中139家在华外资企业的这四项财务数据来自于“钜亨网”各企业的财务指标表。

表2 主要变量的描述性统计

(续上表)

变量最小值最大值平均数标准差环境责任000803016821824社会责任发展指数-500685014211356政府行政管理能力295349332008政府行政执法效率300364329007政府对环境治理的投资046254116029政府规制(综合因子)-466228000098金融服务291322309006人力资源供应269308282006中介组织和技术服务290336316008市场驱动(综合因子)-219299000089流动比率008120202181066资产报酬率-013745014067杠杆率-0762716332303净营业收入50719401040188

2.检验模型

根据上述分析建立以下实证模型:

CSRit=α0+α1Git+α2Mit+α3Xit+μ

CSRit代表企业i第t年的社会责任发展指数、责任管理、市场责任、社会责任(分指标)或环境责任;α0代表一个常量;Git代表对企业i产生影响的第t年反映政府方面特征的变量,包括政府行政管理能力、政府行政执法效率、政府对环境治理的投资和政府规制;MK代表对企业i产生影响的第t年反映市场方面特征的变量,包括金融服务、人力资源供应、中介组织与技术服务和市场驱动;Xit为控制变量,包括流动比率、资产报酬率、杠杆率和净营业收入;μ为误差项。

四 实证分析

首先使用Hausman检验判断回归方程的固定效应或随机效应。Hausman检验结果在1%的显著水平上拒绝随机效应模型,为此本文采用固定效应模型。同时由于实证检验后发现模型存在异方差和自相关,因此需进一步采用Driscoll-Kraay标准误调整的固定效应模型来估计,以矫正短面板中异方差和自相关带来的影响。

1.社会责任总体影响的实证分析

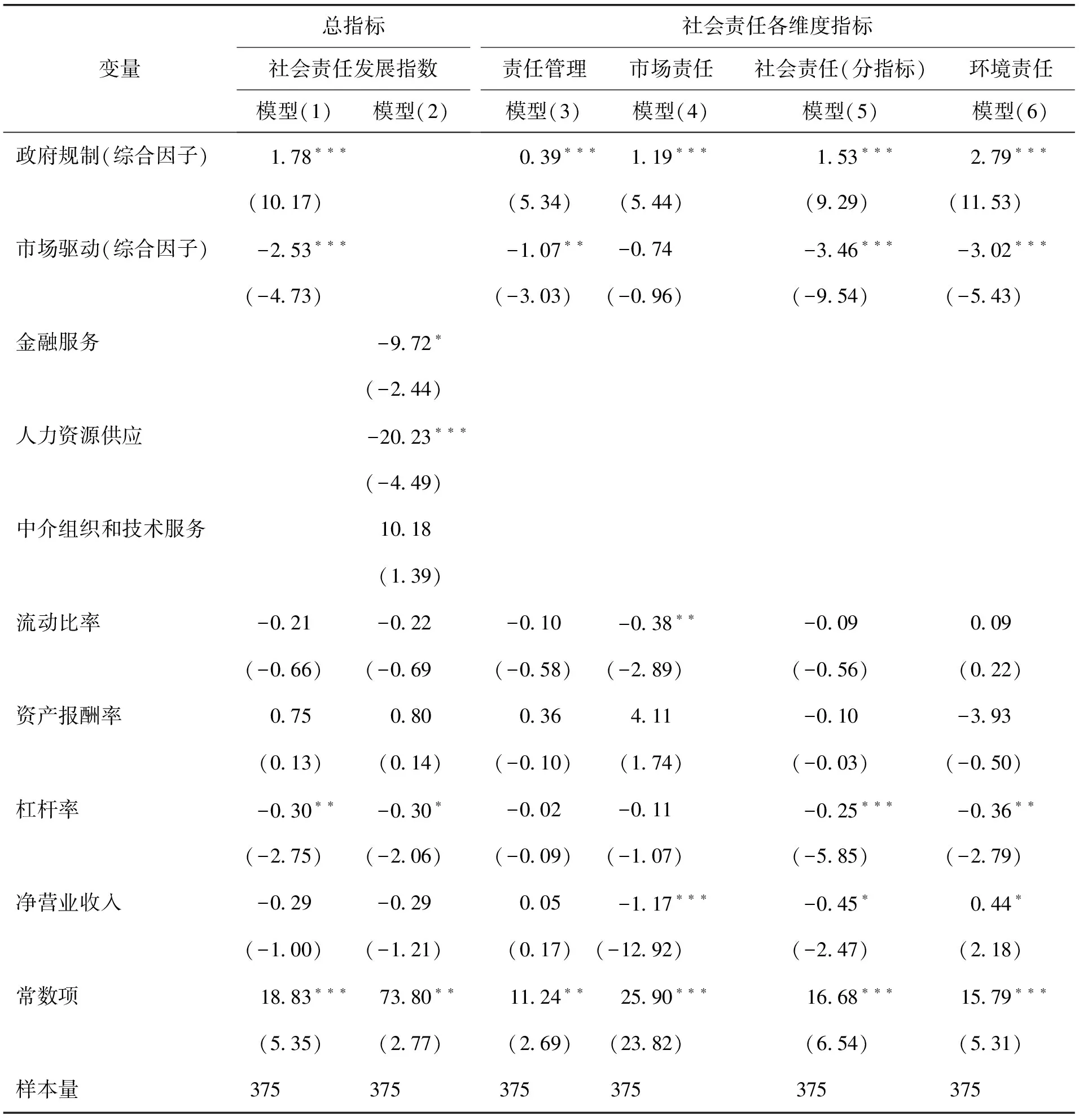

表3模型(1)显示了以企业社会责任发展指数为因变量,综合因子政府规制与市场驱动为核心解释变量的回归结果。结果显示政府规制与社会责任发展指数的相关系数为1.78,显著正相关。市场驱动与社会责任发展指数的相关系数为-2.53,显著负相关。也就是说从总体上看,政府规制推动企业履行社会责任,市场方面的因素制约了企业社会责任履行。

这似乎与常见的解释相悖,因此为了进一步弄清市场因素与在华外资企业履行社会责任的关系,作者将市场驱动因素的三个分项与企业社会责任进行回归(结果见模型2)。通过相关分析,反映市场环境的三个变量金融服务、人力资源供应以及中介组织和信息服务之间存在相关性,但是相关系数均小于0.4,将其同时纳入方程不会产生多重共线性。模型(2)回归结果显示,金融服务、人力资源供应与社会责任发展指数显著相关,系数分别为-9.72和-20.23;中介组织和技术服务对社会责任影响不显著。由于跨国公司规模一般较大,相对容易获得金融市场的资金,因此跨国公司不一定需要通过履行社会责任赢得声誉的方式获得资金;同时由于目前我国人力资源的讨价还价能力偏弱,因此也很难对跨国公司履行社会责任形成制约。基于此,我们认为由于中国目前的市场机制还不够完善,金融市场、劳动力市场和信息中介市场对跨国公司履行社会责任的约束力不足。

表3 社会责任各维度的Driscoll-Kraay稳健回归

注:括号内数值为t值;***、**、*分别表示在0.01、0.05和0.1水平下统计显著。

2.社会责任各维度影响的实证分析

为进一步了解政府规制和市场驱动对在华外资企业履行社会责任具体影响,本文探讨了政府规制、市场驱动对社会责任各维度的影响。表3中模型(3)-模型(6)反映了政府规制、市场驱动对社会责任四个分项指标的Driscoll-Kraay稳健回归结果。可以看出,政府规制对责任管理、市场责任、社会责任(分指标)、环境责任等四个分项指标都有显著影响。市场驱动因素对责任管理、社会责任(分指标)、环境责任有显著的负向影响,对市场责任的影响不显著。同时由各变量的系数还可以发现,政府规制对企业环境责任的影响最大(2.79)、对社会责任(分指标)的影响次之(1.53)、对市场责任的影响第三(1.19)、对责任管理影响最小(0.39),这与政府对企业的规制重点一致,可见政府规制的重点直接影响企业履行社会责任的方向。

五 结论与启示

本文着重研究政府规制、市场驱动对在华外资企业履行社会责任的影响。结果发现政府规制可以促进企业履行社会责任,但市场对企业履行社会责任产生了负面影响。这个结论可能与中国“强政府、弱市场”的体制机制有关。目前中国政府属于权威政府,作用很大,对企业的约束力很强;而中国目前的市场机制还不够完善,尚不能充分发挥监督作用,不能恰当地引导企业履行社会责任。因此,为了促进在华外资企业履行社会责任,中国一方面需要提高政府的引导作用,包括提高政府行政管理能力,增强政府监管,促进当地法制环境改善,提高环境法律法规的执行力。另一方面必须完善市场机制,让信息传递更加高效,积极发挥市场的监督作用,鼓励消费者、媒体监督,促进企业履行社会责任。

具体来说,可从以下几个方面监督和约束企业履行社会责任:(1)企业社会责任的监管涉及国家多个部门,如国家税务总局、环保部、国家食品药品监督管理局、中国人民银行及其各大商业银行等。各部门之间应当相互协作,定期对内资和外资企业进行安全排查,发现问题及时制定解决措施,加强对企业食品安全、环境保护、及时纳税、信息披露等方面的监管(万寿义和刘正阳,2013)[25]。(2)健全法律环境,包括完善企业社会责任立法,特别是增加法律的详细条款和司法解释,以及具体的量刑标准;积极规范相关社会责任法律的执行与司法,为企业履行社会责任构筑强有力的外部约束机制,减少因法律法规不完善及执行力欠缺而导致的企业社会责任履行缺失问题(周中胜等,2012)[26]。(3)充分发挥市场和媒体的监督作用,并扩大企业社会责任负面新闻的传播力度,充分发挥市场的信息传递和监督作用,加大企业不履行社会责任的成本(王帆,2016)[27],促使企业履行社会责任,充分发挥社会责任投资和可持续消费的积极导向功能,降低外部环境触发企业实施“伪社会责任”行为动机的可能性(肖红军等,2013)[28]。

[1] 李长青, 徐丽鹤, 戴可乔. 企业出口学习效应的社会责任悖论[J]. 南开经济研究, 2016, (3): 106-117.

[2] 太平, 赵东麒. 在华外资企业履行社会责任影响因素实证分析——基于在华销售收入100强外资企业面板数据[J]. 河北经贸大学学报, 2014, (6): 124-129.

[3] 姚海琳, 王旭, 周登. 政府控制和市场化进程对企业社会责任的影响[J]. 现代财经, 2012, (8): 58-69.

[4] Beltratti, A.. The Complementarity Between Corporate Governance and Corporate Social Responsibility[J].GenevaPapersonRisk&Insurance:Issues&Practice, 2005, 30(3): 373-386.

[5] Gond, J. P., Kang, N., Moon, J.. The Government of Self-regulation: On the Comparative Dynamics of Corporate Social Responsibility[J].EconomyandSociety, 2011b, 40(4): 640-671.

[6] 盛斌, 李秉勤, 胡博. 公司社会责任、 跨国企业与东道国政府的作用——来自中国地方案例的证据[J]. 南开学报, 2009, (5): 115-125.

[7] Scherer, A., Palazzo, G.. The New Political Role of Business in a Globalized World: A Review of a New Perspective on CSR and Its Implications for the Firm, Governance, and Democracy[J].JournalofManagementStudies, 2011, 48(4): 899-931.

[8] 耿合江, 韩振燕, 崔伟. 企业社会责任的影响因素及推进机制[J]. 中国人力资源开发, 2008, (7): 35-38.

[9] 李秉勤, 胡博, 盛斌. 政府在促进跨国企业承担社会责任中的作用[J]. 东岳论丛, 2009, (1): 71-77.

[10] 何辉. 如何理解我国的企业社会责任现状: 政府和企业关系的视角[J]. 中国社会科学院研究生院学报, 2013, (3): 139-144.

[11] 蔡宁, 李建升, 李巍. 实现企业社会责任: 机制构建及其作用分析[J]. 浙江大学学报(人文社会科学版), 2008, (4): 128-135.

[12] 杜兰英, 杨春芳, 吴水兰等. 中国企业社会责任博弈分析[J]. 当代经济科学, 2007, (1): 95-98.

[13] 汤胜. 在华跨国企业社会责任变动趋势及影响因素研究[J]. 国际贸易问题, 2013, (3): 115-124.

[14] 孔娟, 敬采云. 企业绩效与利益相关者责任履行相关性研究: 来自非金属矿物制品业上市公司的数据[J]. 财会通讯, 2014, (14): 27-29.

[15] 张兆国, 靳小翠, 李庚秦. 企业社会责任与财务绩效之间交互跨期影响实证研究[J]. 会计研究, 2013, (8): 32-39, 96.

[16] Scholtens, B.. Corporate Social Responsibility in the International Banking Industry[J].JournalofBusinessEthics, 2009, 86(2): 159-175.

[17] 刘秋玲, 熊小明, 刘萍. 雇员在企业履行社会责任中的作用研究[J]. 武汉大学学报(哲学社会科学版), 2013, (3): 101-104, 129.

[18] Gond, J. P., Igalens, J., Swaen, V., et al.. The Human Resources Contribution to Responsible Leadership: An Exploration of the CSR-HR Interface[J].JournalofBusinessEthics, 2011a, 98(1): 115-132.

[19] 沈弋, 徐光华, 王正艳. “言行一致”的企业社会责任信息披露: 大数据环境下的演化框架[J]. 会计研究, 2014, (9): 29-36, 96.

[20] 陶文杰, 金占明. 企业社会责任信息披露、 媒体关注度与企业财务绩效关系研究[J]. 管理学报, 2012, (8): 1225-1232.

[21] 辛春林, 马博, 沈凤武. 基于SEM的企业社会责任发展指数模型研究[J]. 商业研究, 2012, (9): 8-14.

[22] 张功富. 政府干预、 政治关联与企业非效率投资[J]. 财经理论与实践, 2011, (3): 25-30.

[23] 陈文婕. 论企业社会责任信息披露影响因素[J]. 财经理论与实践, 2010, (4): 96-100.

[24] Dam, L., Scholtens, B.. Ownership Concentration and CSR Policy of European Multinational Enterprises[J].JournalofBusinessEthics, 2013, 118(1): 117-126.

[25] 万寿义, 刘正阳. 制度背景、 公司价值与社会责任成本——来自沪深300指数上市公司的经验证据[J]. 南开管理评论, 2013, (1): 83-91.

[26] 周中胜, 何德旭, 李正. 制度环境与企业社会责任履行: 来自中国上市公司的经验证据[J]. 中国软科学, 2012, (10): 59-68.

[27] 王帆. 企业社会责任的媒体负面报道影响了会计信息质量吗[J]. 财贸研究, 2016, (3): 148-156.

[28] 肖红军, 张俊生, 李伟阳. 企业伪社会责任行为研究[J]. 中国工业经济, 2013, (6): 109-121.

[责任编辑:郑筱婷]

[DOI]10.14007/j.cnki.cjpl.2016.05.011

[引用方式]李长青, 朱亚君. 在华外资企业履行社会责任的动力来源: 政府规制还是市场驱动?[J]. 产经评论, 2016, 7(5): 132-140.

Driving Forces of Foreign Enterprises in China to Fulfill CSR:Government Regulation or Market-driven Factor?

LI Chang-qing ZHU Ya-jun

This paper uses 139 foreign-invested enterprises in China between 2011-2013 to test the driving forces of the foreign-invested enterprises’ CSR based on the perspective of government regulation and market-driven factor. The results show that government regulation has a significant positive impact on CSR performance of foreign-funded enterprises while the market-driven factor has a significant negative impact. Besides, government regulation has a significant positive impact on sub indicators of CSR, such as management responsibility, and social responsibility, environmental responsibility and market responsibility while market-driven factor has a significant negative impact on three sub indicators above and has no significant impact on market responsibility. These findings imply that Chinese government should continue to strengthen government regulation to push enterprises to fulfill CSR, and improve the market mechanism to eliminate the negative impact of market-driven factor on CSR.

foreign-funded enterprises; CSR; government regulation; market-driven factor

2016-03-18

国家自然科学基金青年项目“企业国际化背景下双重社会嵌入影响企业融资约束的微观机制”(项目编号:71503207,项目负责人:李长青);西南财经大学中央高校基本科研业务费项目 “新社会物理学视角下企业出口学习的社会责任研究”(项目编号:JBK160203,项目负责人:李长青)。

李长青,博士,西南财经大学国际商学院副教授,研究方向:企业社会网络与企业融资、跨国企业社会责任;朱亚君,西南财经大学国际商学院硕士研究生,研究方向:跨国企业社会责任。

F270; F276.43

A

1674-8298(2016)05-0132-09

猜你喜欢

环渤海经济瞭望(2021年2期)2021-05-08 04:18:04

南大法学(2021年4期)2021-03-23 07:56:10

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

中国外汇(2019年23期)2019-05-25 07:06:38

刑法论丛(2018年4期)2018-05-21 00:44:30

福建质量管理(2018年2期)2018-04-04 05:26:58

市场周刊(2017年1期)2017-02-28 14:13:32

法治研究(2016年4期)2016-12-01 03:41:40

中国火炬(2014年12期)2014-07-25 10:38:05