浅谈PPP项目风险管控及应对策略分析

2016-11-17 02:57:35中铁大桥局集团有限公司湖北武汉430050

安徽建筑 2016年5期

罗 建 (中铁大桥局集团有限公司,湖北 武汉 430050)

浅谈PPP项目风险管控及应对策略分析

罗 建 (中铁大桥局集团有限公司,湖北 武汉 430050)

近年来,随着国家深化体制改革和产业结构调整的开展,建筑业市场发生了巨大变化,传统融资模式和PPP融资模式有着很大的不同。目前政府和社会资本合作的PPP模式成为施工企业业务拓展的主要模式之一,但是PPP项目的运作给企业带来高回报的同时也意味着高风险。文章从政策风险、信用风险、利率风险、流动性风险、运营风险和市场风险六个方面对PPP项目投资风险评价体系进行了分析,提出了应对策略,供投资者决策参考。

PPP项目;PPP特性;风险管控;应对策略

PPP(Public-Private Partnership),即公私合作模式或政府和社会资本合作模式,指公共部门通过与私人部门建立伙伴关系,共同提供公共产品或服务一种新的融资模式。PPP模式作为一种在新时期与时俱进的融资模式,与传统融资模式有很大的差别。PPP模式是减轻政府财政压力,提高项目运营效率和服务质量的战略选择。但是,PPP项目除了一般建设项目所具有的风险之外,由于其自身在空间和时间上的延伸性,其内部诸因素之间以及与外界环境的相互影响错综复杂,使其面临的风险远远多于一般的工程风险,因此分析研究PPP项目风险分担和应对策略,是目前亟待解决的现实问题。

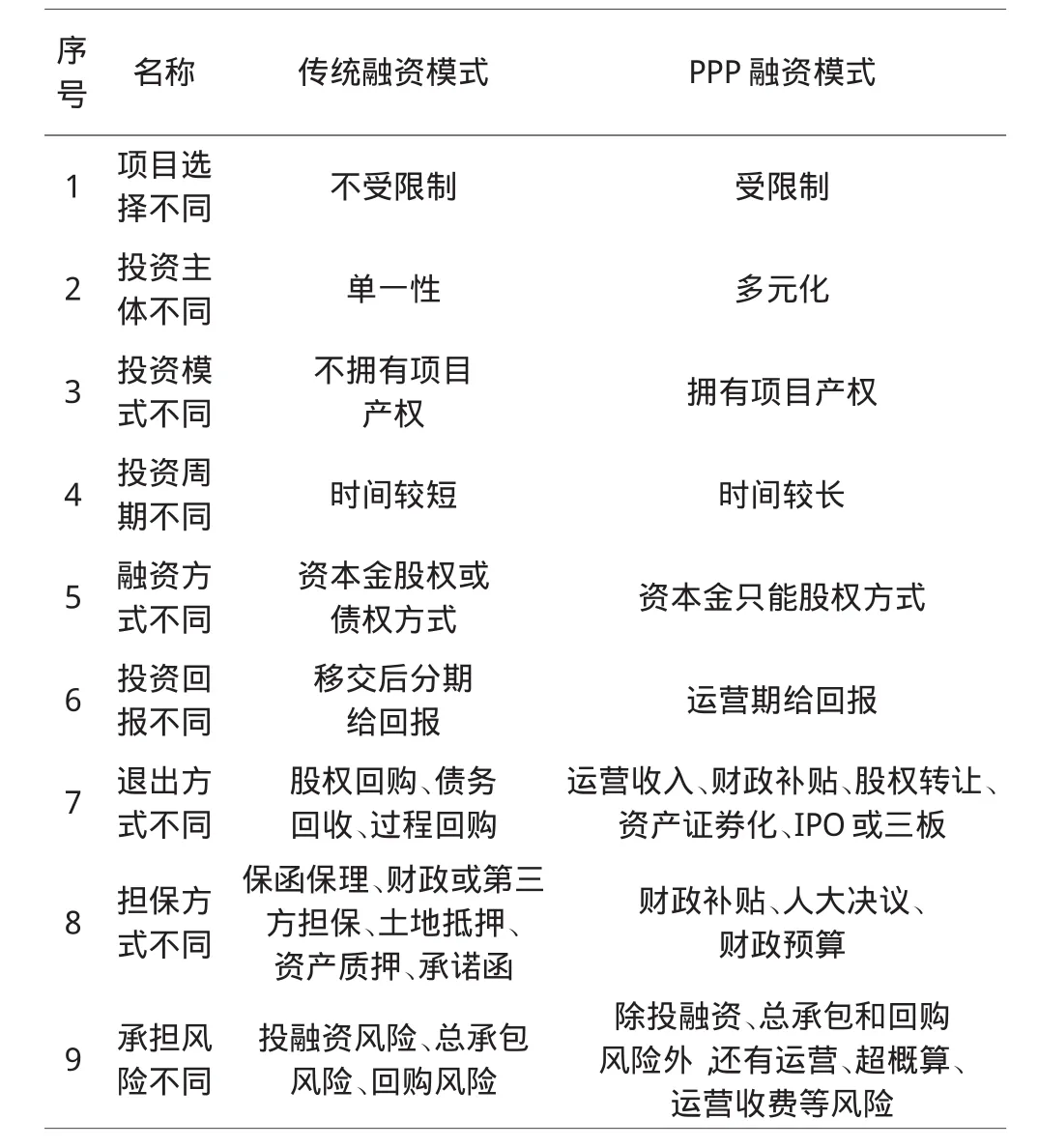

PPP模式重视实现合作,并且其参与主体相对以往的投资方式发生了很大的变化。传统融资模式和PPP融资模式的区别见下表。

在PPP模式合作过程中,政府与私人部门组成特殊目的机构(SPV),即项目公司,针对特定项目与政府签订特许经营合同,并由项目公司负责项目设计、投融资、建设和运营,特许经营期满后,将项目无偿交给政府或政府指定的机构。因PPP模式可以根据政府和企业双方的共同需求而设定,其特点如下。

传统融资模式和PPP融资模式的区别

项目目标一致,伙伴之间相互为对方考虑问题,实现合作共赢,通过公司章程约定伙伴间的责权利,通过特许经营合同约定双方与政府的权责。

控制项目的超额利润,一部分PPP项目带有公益性质,不以利润最大化为目的;主要参与者取得相对平和、长期稳定的投资回报。

PPP项目合理分担风险的原则,政府尽可能承担自己有优势方面的伴生风险;让投资人承担的风险尽可能小,让善于应对某一风险的合作方承担该项风险,项目成本就能最小化。

风险是指生产目的与劳动成果之间的不确定性。根据财政部(2014)113号文件要求,按照风险分配优化、风险收益对等和风险可控等原则,综合考虑政府风险管理能力、项目回报机制和市场风险管理能力等要素,在政府和社会资本间合理分配项目风险。项目设计、建造、财务和运营维护等商业风险由社会资本承担,法律、政策和最低需求等风险由政府承担,不可抗力等风险由政府和社会资本合理共担的原则。

项目风险管理图

PPP项目投资方的风险是指在项目建设过程中可能会对投资方带来损失的不确定因素。通过定性分析和定量分析进行风险识别,PPP模式投资风险主要有以下几个方面。

在项目实施过程中由于政府政策的变化而影响项目的盈利能力,导致亏损甚至无法持续运营,被称为政策风险。政府部门的强势地位容易导致项目运作过程中决策的随意变更,其短期行为可能会导致政策的不连续,如地方政府换届后履行合同的意愿不足等,会在项目实施的不同阶段给投资方带来困扰。

政府不履行或延迟履行合同约定的责任和义务而给项目带来直接或间接的危害。信用风险指PPP模式中政府与社会资本双方履约的意愿与能力及其信用保证结构的效用。因为PPP模式的一个重要特征是“伙伴关系”,信用风险是所有风险中最首要的。

在项目融资过程中因项目融资利率变化导致项目成本支出增加而影响预期收益的风险。投资方如果将浮动利率作为融资依据,利率一旦上升,项目成本就跟着上升。如果以固定利率来融资,一旦利率下降,就会提高机会成本。

项目融资时对于引入产业基金的长期限项目,由于产业基金所慕集资金期限和项目资金回收期限存在差异,可能会存在运营期产业基金股东出现阶段性流动性困难的风险。

在项目实际运营过程中,运营成本与可研预期成本发生变化,政府补贴额不足以弥补,导致项目收益受损而造成较大的营运风险。

在项目运营后的收益不能满足收回投资或达到预定的收益。其中针对完全使用者付费项目,由于使用价格和使用者数量与预测不符,导致项目收益受损的市场风险。

投资人应事先熟悉项目所在地区的各项政策,对今后由于政策变动带来的影响,并且在PPP合同中针对该风险增加保护社会投资人的相应条款,政策变更的影响由政府方对社会投资人进行相应的补偿。

在PPP合同中加大对政府方或社会资本方违约行所造成后果的处罚力度,并且在合同条款中约定申诉的机制和方式。信用风险贯穿于整个PPP项目的生命周期,外部社会环境因素及内部风险理念和行为偏差是导致信用风险形成的重要原因。

在PPP融资模式下,注重合同条款的签署,并明确预期收益率或折现率为浮动利率。在项目过程中增加项目公司的收益留存,避免项目公司出现亏损。项目公司也可以根据对未来现金流的预测,采用一系列逐步递增的利率上限的利率期权来降低利率带来的风险。

在设计融资方案时,选择长期限资金,减少产业基金的错配次数;项目公司通过再融资对股东进行短时间资金支持;可以通过结构化分层设计,对优先级份额设定较短期限,临近到期时投资者有权选择向流动性支持者转让份额实现退出;对于次级投资者则持有份额至产品到期,同时获得较高的收益。

在获取项目前充分测算经营成本因素,避免因投标时的恶性竞争来降低成本,造成低价中标;选取有成熟项目运营经验的合作伙伴,将运营服务外包或资产租赁等方式委托给第三方机构;在项目建设前可对项目沿线经济带进行调研,了解周边特色,构建沿线特色经济带,从而增加运营收入;在项目合同条款中约定运营成本的调价机制或绩效考评方案。

F280

C

1007-7359(2016)05-0299-03

10.16330/j.cnki.1007-7359.2016.05.110

罗建(1986-),男,河南南阳人,毕业于湖南科技大学,工程师。

猜你喜欢

证券市场周刊(2025年5期)2025-02-24 00:00:00

证券市场周刊(2025年4期)2025-02-17 00:00:00

证券市场周刊(2025年3期)2025-02-04 00:00:00

证券市场周刊(2024年30期)2024-08-24 00:00:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

支部建设(2019年36期)2019-02-20 13:21:22

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年11期)2015-11-10 03:17:24

中国卫生(2015年10期)2015-11-10 03:14:22