论上市公司上市前后三年的绩效表现规律

2016-11-15 19:08韩霜

商场现代化 2016年25期

关键词:上市公司

摘 要:本文通过案例分析的形式,从财务报表分析的角度,来举例说明上市公司上市前三年和上市后三年的绩效表现规律。上市公司上市前三年业绩会有大幅的拉升,而上市后的三年业绩会有较明显的回落,有的公司会有较大幅度的变动,这一规律值得人深思。

关键词:上市公司;上市前后三年;绩效表现规律;波动大

本文选取的案例公司是光一科技股份有限公司(股票代码300356),前身是江苏光一科技有限责任公司,成立于2000年4月18日。2012年10月9日成功登陆深圳证券交易所创业板市场,所属行业为机械设备-电气设备。

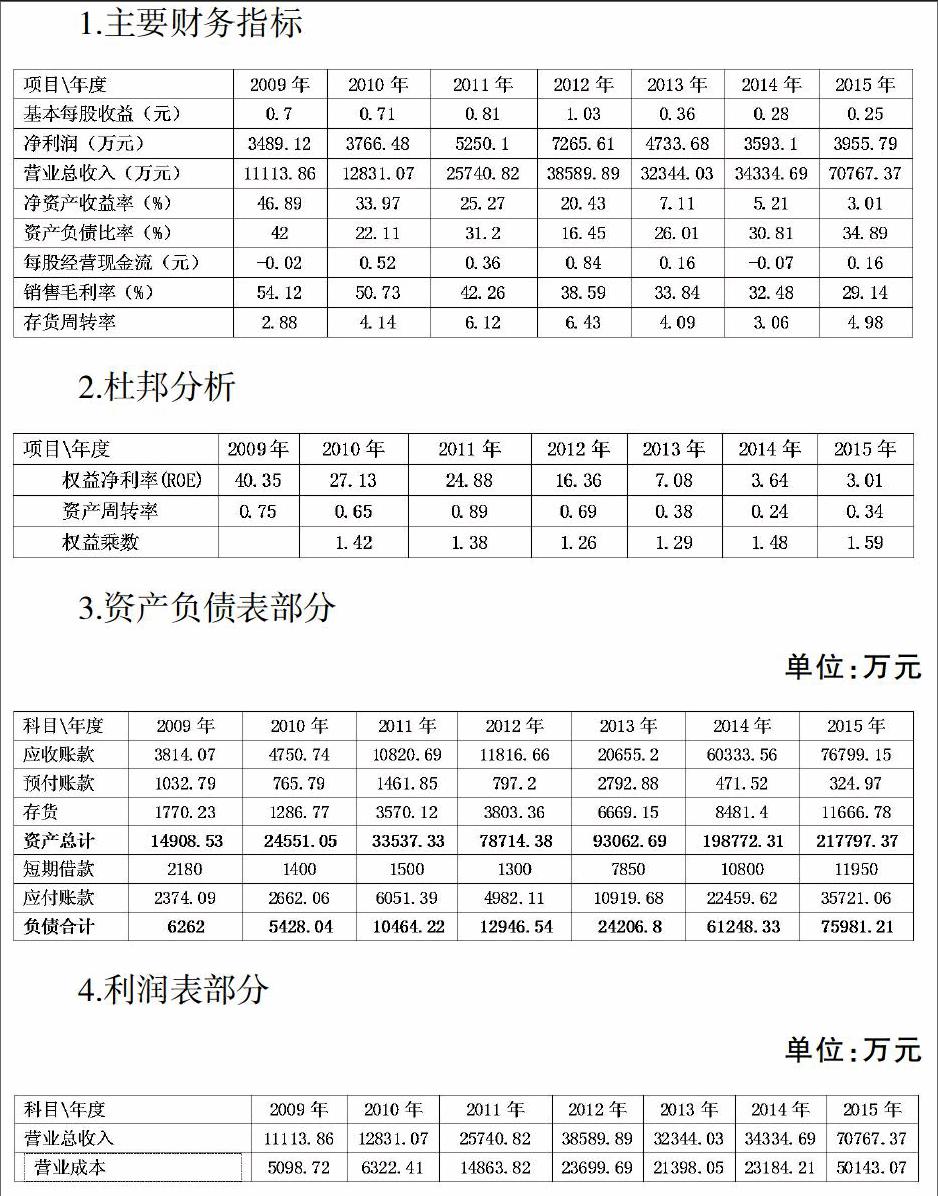

一、光一科技2009年-2015年具体财务数据如下:

二、光一科技上市前三年2009年-2011年的绩效表现如下:

2009年-2012年光一科技的经营逐年向好,2011年的业绩最为突出,营业收入增加100.61%,净利润增加39.39%,其他比率都没有大幅波动,经营比较稳定。

1.盈利能力

(1)2009年-2012年基本每股收益逐年增加,到2012年上市年达到每股1.03元,说明公司为普通股股东带来的收益越来越大。

(2)公司的营业收入逐年增加,2011年比2010年增加100.61%,增幅很大,说明公司的业务扩大,市场的竞争能力增强。

(3)2009年-2012年的净资产收益率是下降的,虽然是下降的,代表公司的获利能力在降低,但反方面说明公司对投资者和债权人的风险的保证程度在提高。

(4)销售毛利率和净资产的收益率一样,都是在降低,营业收入和净利润都在大幅增加,但销售毛利率却在逐年降低,由于在产品结构调整、原材料价格上气扬、市场的竞争越来越激烈、人工成本增加等因素影响下,营业成本的涨幅大于营业收入的涨幅,导致销售毛利率不断降低。

2.营运能力

(1)2009年-2012年资产周转率不断下降,说明资产的利用率在变差,营运效率降低。

(2)2009年-2012年是不断增加的,说明存货的周转速度变快,资金的流动性及利用率变高。

3.偿债能力

(1)资产负债率比率不高,而且每年在不断下降,从资产负债表的数据也可以看出,公司的债务负担较清,除了往来业务的应付和预收款项外,没有进行大规模的长期借款业务,企业总体的偿债能力强。

(2)权益乘数,2009年-2012年的不断降低,说明公司对负债的经营利用在降低,但公司的财务风险也在降低,对股东和债权人是一定的保障。

4.现金流

公司每股经营活动,2010年-2012年都为正值,说明利润是有现金流支撑的,业务真实,公司有能力进行一定的资本支出和支付股利。

三、光一科技上市后三年2013年-2015年的绩效表现如下

2012年-2015年光一科技的经营利润在不断减少,2012年上市,公司的整体业绩非常好,但在上市后第一年2013年公司财务指标下降很明显,在随后的2014年也在快速下降,2015年公司的经营好转。

1.盈利能力

(1)2012年-2015年基本每股收益逐年下降,2012年上市年每股1.03元,到2015年为每股0.25元,下降了75.73%,下降幅度很大,说明公司为普通股股东带来的收益越来越少。

(2)公司的营业收入逐年下降,说明企业竞争能力变弱,市场的销售份额在降低。

(3)2012年-2015年的净资产收益率和上市前三年一样,每年在不断下降中,公司的净资产收益率低,说明公司的获利能力也降低。

2.营运能力

(1)2012年-2015年资产周转率不断下降,说明资产的利用率断续变差,营运效率越来越低。

(2)存货周转率在不断降低,公司的营业收入下降,存货的周转速度也随之变慢,资金的流动性及利用率降低。

3.偿债能力

(1)资产负债率比率不断增加,从资产负债表的数据也可以看出,公司的债务负担加重,除了往来业务的应付和预收款项外,公司增加了短期和长期贷款业务,应收款项比上市前三年增加很大,说明资金的回流慢,企业总体的偿债能力变弱,债务风险加大。

(2)权益乘数,公司2012年-2015年的不断增加,说明公司对负债的经营利用在增加,公司的财务风险也在增加。

4.现金流

公司每股经营活动在2014年为负值,说明公司现金流对利润的支撑能力变弱。

四、针对以上分析,本人提出几点建议

1.相对同行业将有力地支撑企业经营成长,但需加快应收账款周转速度。

2.该公司股东回报能力有很大提升空间。

3.在资产经营管理方面,公司的资产与销售管理能力一般,优于41%的同业企业。

4.在债务风险方面,该公司短期偿债能力较差,存在很大的短期偿债压力,长期债务偿债保障明显偏弱,整体债务风险偏高,偿债压力持续存在。

5.在经营管理中,企业利用资产创造并获取现金的能力偏弱,资产利用效率不高,有必要提高资产管理水平。

以上是针对光一科技的案例分析,光一科技的上市前三年经营业绩突出,在上市的后三年经营出现了下滑,波动较明显。绝大部分上市公司,上市前三年和上市后三年的业绩表现也存在这种规律,这种规律值得人深思。

参考文献:

[1]百度百科http://baike.baidu.com.

[2]同花顺F10http://basic.10jqka.com.cn/.

[3]赵永年,黄永康.财务分析和识别风险预警信号.现代会计,2009,4.

作者简介:韩霜(1980- ),女,满族,辽宁省锦州人,中级会计师,学士学位,研究方向:税务核算及筹划、成本管理、企业内控、高新技术企业等

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

科技视界(2016年18期)2016-11-03

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17