卫生材料收支简析暨加强管控措施探讨

2016-11-12 07:14何冬梅

中国卫生产业 2016年27期

何冬梅

厦门市第二医院核算科,福建厦门361021

卫生材料收支简析暨加强管控措施探讨

何冬梅

厦门市第二医院核算科,福建厦门361021

为进一步贯彻落实《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》(国卫体改发〔2015〕89号)等有关文件精神,积极探索降低“百元医疗收入(不含药品收入)中消耗的卫生材料”和“卫生材料收入占医疗收入(不含药品收入)比重”的管控措施,该文通过分析某三级甲等综合性医院近年来卫生材料收支情况,发现存在问题,找出关键控制点,从提高卫生材料管理相关人员业务能力、医用材料基础信息采集录入审核管理、采购价格管理控制、物资管理系统信息化建设、卫生材料收费管理、不可单独收费卫生材料支出定额管理、可单独收费的卫生材料使用管理,卫生材料收支相关指标绩效考核管理等方面提出加强卫生材料收支管理、控制卫生材料成本的建议,为医院卫生材料管理部门提供一些实务操作参考。

卫生材料;收支分析;存在问题;管控措施

随着医学的发展和医疗技术的进步,新技术新项目的开展,卫生材料消耗,特别是高值耗材占临床各类物资消耗的比重越来越大,卫生材料支出已成为仅次于药品之后医院最大的物资消耗。加强卫生材料收支管理,促进卫生材料合理使用,对控制医疗费用不合理增长,减轻患者的医疗费用负担,优化医院收入结构,降低医疗业务成本,提高医院的经济效益具有重大意义。

1 卫生材料收支相关数据分析

卫生材料收入增长持续高于医疗收入增长,卫生材料收入占医疗收入比例逐年上升(表1)。

表1 近年来医院相关收入增长情况(%)

2013年—2016年上半年卫生材料成本结构发生了较大的变化,卫生材料支出占医疗收入比例逐年上升,其中可单独收费卫生材料占比大幅上升,不可单独收费卫生材料占比小幅下降(表2)。

表2 近三年来卫生材料支出占医疗收入比例(%)

表3 2016年上半年各类卫生材料占卫生材料支出总额的比例

表4 2016年上半年卫生材料收入占总卫生材料收入排名前30%的科室

表5 2016年上半年前十大卫生材料收入结构

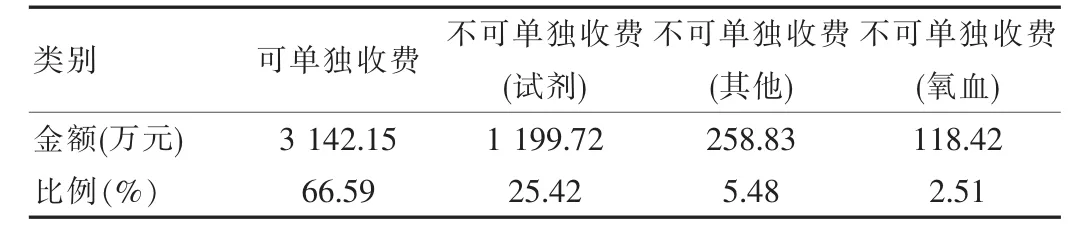

可单独收费卫生材料占卫生材料支出总额的66.59%,而不可单独收费卫生材料中占比居首位的试剂,占卫生材料支出总额达25.42%,可单独收费卫生材料和试剂是卫生材料收支管控的重点(表3)。

某些科室的卫生收入占医疗收入比例相当高,如骨科,卫生收入占医疗收入的比例高达57.26%,且该科卫生材料收入占医院卫生材料收入总额达22.14%,骨科材料应作为某医院卫生材料收支管控的重中之重(表4)。

前10类卫生材料占医院卫生材料收入总额达66.4%,上述10类卫生材料应列为卫生材料收入占比控制重点(表5)。表3、表4、表5显示,卫生材料收支控制重点科室主要手术科室、心内科、呼吸科、检验科等。

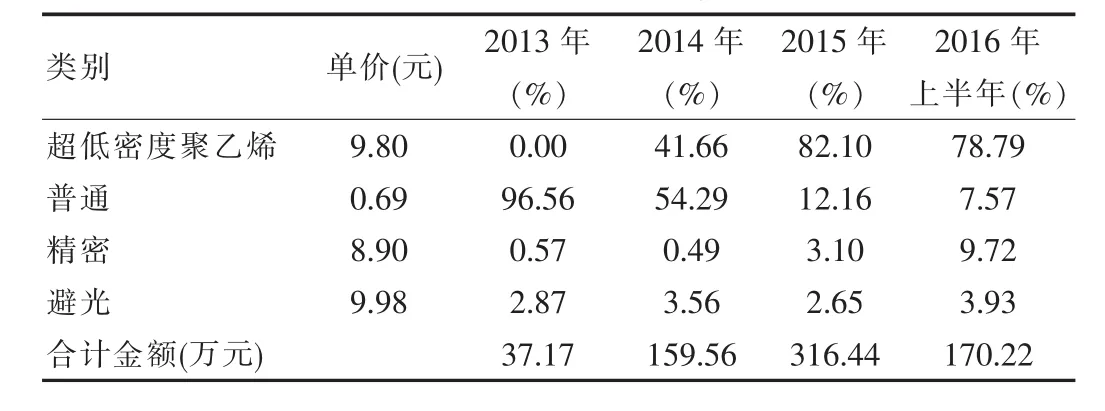

表6 近三年来各类别一次性输液器数量占比

一次性超低密度聚乙烯输液器使用量从0%上升到近80%,一次性普通输液器使用量从2013年96.56%下降到7.57%,由于全面使用一次性超低密度聚乙烯输液器,导致一次性输液器支出上升703.62%(不同类别一次性输液器价格差异所致)(表6)。

2 卫生材料收支管理中存在问题

2.1卫生材料和低值易耗品划分不清

根据《医院财务制度》规定,医院的存货包括药品、卫生材料、低值易耗品和其他材料等物资。卫生材料是指医院向患者提供医疗服务过程中,经一次使用其价值即转化为费用的医用物资[1],主要包括血、氧、试剂等一般医用耗材和植入、介入等高值医用耗材。低值易耗品是指在医疗服务过程中经多次使用不改变实物形态,而其单位价值又低于固定资产起点,或其单位价值量虽达到了固定资产的标准,但使用期限较短或易于损坏需要经常补充和更新的物品[1]。由于缺乏专业的卫生材料管理人员,相关工作人员缺少医用材料使用常识(功能、性质)的了解,医用低值易耗品、卫生材料概念混淆,造成分类不当,影响卫生材料收支信息的真实性、准确性。

2.2以领代支,收支不配比

在会计核算中,科室领用卫生材料时,材料一经仓库发出,无论是否已使用,即列科室卫生材料支出,长期存在“以领代支”的现象,无法准确反映业务科室的实际卫生材料成本,导致卫生材料支出、卫生材料收入与医疗收入当期不配比。

3 加强卫生材料收支管控措施

3.1加强卫生材料管理相关人员培训

加强材料会计、采购、仓管、医护等材料管理人员的相关卫生材料专业知识的培训,提高业务能力,更好地适应卫生材料收支的管理工作的需要。

3.2增加医用材料相关信息录入审核环节

对新进医用材料由材料会计对其大类进行审核确认,正确划分卫生材料和低值易耗品。对可单独收费的卫生材料由价表管理员确认其对应的材料收费项目及其适用的医疗服务项目,建立可单独收费卫生材料与材料收费项目之间的一一对应关系,提高基础信息采集准确性和完整性。

3.3加强卫生材料采购管理,尽可能降低卫生材料入院价格

在保证质量的前提下,根据临床诊疗活动需要,采购适用的卫生材料,尽量选用国产的卫生材料,降低卫生材料采购价格,合理节约卫生材料成本。充分利用网上公开的交易信息,积极推进高值医用耗材的阳光采购,一般医用耗材和检验试剂尽可能集中竞价采购。

3.4加强物资管理系统信息化建设

运用信息化管理技术,将价表管理、收费管理、物流管理系统紧密结合,实现医生、护理工作站与医院收费系统、二级库管理系统间卫生材料相关信息实时传输与共享,对卫生材料实行实时和精确管理。

(1)改变物资管理系统传统一级库管理模式和“以领代支”的核算方式,建立健全科室二级库管理模式和“实耗实消”的核算方式,实现卫生材料收支精细化管理。

(2)在二级库中,对可单独收费和不可单独收费卫生材料分别采取不同的管理流程。在二级库管理模式下,医用耗材库为一级库,使用科室为二级库,科室领用卫生材料,只做卫生材料转库处理,当卫生材料实际耗用时,再做支出。

①对可单独收费卫生材料,在执行诊疗时,系统根据设定可单独收费卫生材料与相关诊疗项目对应关系,自动生成患者的卫生材料收费记录并核减二级库中的库存。

②对不可单独收费卫生材料,由科室材料管理员根据实际使用情况定期核减库存,月末生成二级库领耗存月报表。在二级库中,各种卫生材料库存数量始终大于或等于零。

③对高值耗材实行更加严格的“条形码”管理制度。高值耗材是卫生材料中的特殊种类,一般指价格比较昂贵的消耗性医疗器械,大部分直接进入人体,采取按件管理,即每件都记录其使用去向,每一件高值耗材赋予院内唯一码(ID),供院内管理使用,实现对高值耗材从计划采购、入库验收、请领调配直到患者使用等全过程实施质量管理、质量跟踪[2]。

3.5加强卫生材料收费管理,规范卫生材料收费行为

对可单独收费卫生材料,特别是高值耗材,应严格执行国家有关的价格政策以及基本医疗保险制度的规定[3],不得超收费项目范围使用和收取相关卫生材料费用。

3.6实行不可单独收费卫生材料支出定额管理

参照《全国医疗服务价格项目规范(2012年版)工作手册》,制定各医疗服务项目卫生材料消耗定额,月末根据各科室工作量计算卫生材料定额消耗,将定额消耗与实际消耗进行对比分析考核。

3.7严格把握可单独收费的卫生材料适用范围,降低患者医疗费用

①对适用范围较广,可能存在套用套收的材料类别,如敷贴、补片、吻合器、特殊消耗等,根据现行的医疗服务价格手册的除外内容和相关说明的要求,明确到医疗服务项目四级编码。②对一次性输液器的使用,参照《静脉治疗护理技术操作规范》《一次性使用输注器具产品注册技术审查指导原则》的相关意见,结合患者的实际情况,选用适当的输液器,尽可能使用一次性普通输液器。③对使用部位的使用范围较局限的材料类别,如特殊止血材料、特殊缝线、功能性敷料等参照《全国医疗服务价格项目规范(2012年版)》的要求在适用范围上严格把握执行。④对可适当控制使用的材料类别,如镇痛装置,建议限四级和部分三级手术使用。⑤加强卫生材料的准入管理,严格控制医保目录外的卫生材料的采购,以降低患者医保目录外费用比例。

3.8将卫生材料收支相关指标纳入医院绩效考核指标体系

在医院制定内部绩效考核方案时,将卫生材料收入占医疗收入(不含药品收入)比例与医师绩效考核指标挂钩;不可单独收费卫生材料支出占医疗收入(不含药品收入)比例分别纳入医师、护理类绩效考核指标体系,由医护人员共同控制,并与各科室绩效奖金挂钩。通过绩效管理制度约束引导各科室增强节约成本意识,促进各科室卫生材料使用管理科学、合理、高效。

总之,在目前全面深化公立医院改革的新形势下,卫生材料实行“零加成”政策后,对公立医院而言卫生材料收入已成为继药品收入之后另一种“无效收入”,特别是2016医保年度住院医疗费用实行按病种分值结算付费以后,为减少乃至消除医保结算损失,必须在保证医疗质量与安全的前提下,降低卫生材料收入占医疗收入(不含药品收入)比例,以实现患者、医院、政府等多方受益。卫生材料支出管理贯穿于医疗服务全过程,涉及到医护工作的方方面面,需要根据实际情况,合理使用卫生材料,削减卫生材料成本,提高医院的经济效益,建立节约型医院,提升医院核心竞争力。

[1]王振宇,樊俊芝,刘辉.新医院财务会计制度详解与实务操作[M].北京:中国财政经济出版社,2011:49.

[2]李包罗,傅征.医院管理学·信息管理分册[M].2版.北京:人民卫生出版社,2011:412-420.

[3]李芬.医院卫生材料管理探讨[J].中国管理信息化,2013(16):66.

Analysis of Income and Expenses of Hygiene Materials&Study on Enhancing the Control Measures

HE Dong-mei

Accountancy Department,Xiamen People's Hospital,Xiamen,Fujian Province,361021 China

In order to further implement the related documents of Notice about Several Opinions of Unreasonable Increase of Medical Cost Control in Public Hospitals[(2015)No.89 of Guowitigai issued]and positively explore the control measures of reducing the hygiene materials consumed by the“hundred yuan medical income”(without the drug income),and ratio of hygiene material income in medical income(without the drug income),the paper finds out the problems and key control points by analyzing the income and expense of hygiene materials in some upper first-class general hospitals in recent years,and puts forwards the suggestions of enhancing the management of income and expenses of hygiene materials and costs of controlling hygiene materials from the aspects of improving the business ability of hygiene material management related staff,medical material basic information collection entry and audit management,management and control of procurement price,information construction of material management system,hygiene material cost management,expenditure quota management of hygiene materials failing to be feed separately,use management of hygiene materials that can be feed separately and hygiene material income and expenses related indicators performance examination management thus providing some operational references for the department of hygiene material management in the hospital.

Hygiene material;Income-expenditure Analysis;Existing issue;Management and control measures

R19

A

1672-5654(2016)09(c)-0015-03

10.16659/j.cnki.1672-5654.2016.27.015

何冬梅(1969.12-),女,福建福清人,本科,会计师,研究方向:成本管理、绩效分配。

(2016-07-26)

猜你喜欢

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

华人时刊(2022年3期)2022-04-26

华人时刊(2022年1期)2022-04-26

中学生数理化·八年级物理人教版(2021年4期)2021-07-22

中国外汇(2019年19期)2019-11-26

小康(2017年34期)2017-12-08

中国财政年鉴(2017年0期)2017-07-04

中国医疗器械信息(2016年6期)2016-11-01

中国卫生(2015年10期)2015-11-10