我国煤炭行业上市公司股权结构与公司绩效关系实证研究

2016-11-11 07:38:59赵明浩

山西经济管理干部学院学报 2016年3期

□赵明浩

(贵州财经大学,贵州 贵阳 550025)

我国煤炭行业上市公司股权结构与公司绩效关系实证研究

□赵明浩

(贵州财经大学,贵州 贵阳 550025)

股权结构因素与公司绩效的量化研究是分析二者关系的关键。本文在回顾国内外学者研究的基础上,以2008年至2015年我国沪深股市煤炭行业29家上市公司为研究样本,实证分析研究煤炭行业上市公司股权结构与公司绩效的关系。研究表明,第一大股东持股比例、国有股比例与公司绩效呈显著的正相关关系,流通股比例与公司绩效呈显著负相关关系,研究还发现,股权制衡度、法人股比例与公司绩效之间无显著相关关系。最后,为促进“新常态”下煤炭行业上市公司治理水平的提高提出了建议。

煤炭行业;上市公司;股权结构;公司绩效

股权结构是公司治理的基础,在一定程度上决定了一个公司的组织结构、运行模式和监督机制,并最终影响公司绩效。长期以来,二者的关系都是国内外学者研究的热点之一。我国是一个新兴的资本市场,为了在市场经济转轨过程中保持公有制的主体地位不动摇,我国在股权结构的制度设计上引入了国有股、法人股和流通股,其中国有股大多处于公司股权的控股地位。在这种具有“中国特色”的股权结构下,我国上市公司的治理冲突不仅包括了公司经营管理层与股东的冲突,更多情况是由于实行股权分置所带来的非流通股大股东与广大的流通股中小股东的冲突。随着我国资本市场的逐步发展和大小非的解禁,限售股逐渐开始走向流通,尤其是近年热议的H股全流通,这有利于减少股东之间的利益冲突,实现股东利益公平化。但是很显然,与发达国家成熟的资本市场相比,我国仍存在较大的差距,如股权高度集中、内部人控制、国有股“一股独大”等公司治理问题仍没有能很好地解决。所以,在国内目前的制度背景、法律环境和市场环境中,研究股权结构与公司绩效的关系问题,对促进上市公司绩效的提高、提升公司治理水平及规范发展相应的资本市场都有重要的意义。

煤炭行业是我国现代化建设中的一个重要支撑行业,煤炭上市公司绩效对煤炭行业的稳定健康发展起着决定性的作用。目前,我国宏观经济已步入“新常态”,正处于增长速度换挡期、结构调整阵痛期和前期刺激政策消化期[1]。“三期”叠加的大环境对煤炭行业的发展的和煤炭上市公司绩效的提高提出了严峻挑战。2016年是能源“十三五“规划的开局之年,随着国家对能化产业结构调整改革力度的不断加大,煤炭行业开始出现产能过剩,煤炭价格大幅下跌,行业板块股指整体下挫的现象,不少煤炭企业甚至发生了亏损,可以预见,低增长甚至负增长将成为当前煤炭行业的“新常态”。本文以我国煤炭行业2008年至2015年的上市公司数据为样本,实证分析研究该行业上市公司股权结构与公司绩效的关系,以期对该问题的进一步研究深化和行业发展提供些许新的参考。

1 国内外文献综述

国外最早关于二者关系进行研究的学者是Berle和Means(1932),他们在研究的开拓性著作《现代公司与私有财产》中指出,公司股权的分散会降低股东对公司经营管理层的有效监督,所以,股权集中更有利于提高公司的绩效[2]。Shleifer和Vishny(1986)也认为股权集中度较高的公司具有较高的盈利能力,因为当占股比例高时,股东追求公司价值最大化的动机更大[3]。Mcconnel1和Servaes(1990)发现了公司内部股东持股与托宾Q值(公司市场价值与资本重置成本之比值)具有倒U型关系[4]。Micheal和Susan(2002)的研究也认为首位股东持股比例对托宾Q值的影响是倒U型关系,即二者先同时增加,达到某一点后转为同时减小,且证明了托宾Q值与股权集中部分不存在明显的关系[5]。Clark(2005)则认为公司绩效低的原因之一正是股权的高度集中[6]。而Minguez(2007)的研究发现二者并没有显著的相关关系,也不存在非线性关系[7]。在股权性质方面,Morck、Shleifer和Vishny(1988)认为股权性质与公司绩效存在显著的非线性关系[8]。Drakos和Bekiris(2010)则将公司股权结构分为内部人持股和外部人持股,发现前者与公司绩效为显著正相关,而后者与公司绩效不存在显著相关关系[9]。

国内学者也从多方面对二者的关系进行了研究,但结论也不尽相同。孙永祥和黄祖辉(1999)认为上市公司股权有一定集中度和制衡度在的股权结构更有利于公司治理[10]。许小年和王燕(1999)的研究也证明了股权集中度与公司绩效呈显著正相关,而国有股比例、流通股比例则分别与公司绩效存在负相关关系和不存在显著关系[11]。张红军(2000)在此基础上,特别指出股权集中度中的前五大股东持股比例与公司绩效呈显著的正相关关系[12]。而吴淑琨(2002)的研究表明,上市公司股权集中度、内部持股比例、国有股比例、法人股比例与公司绩效的关系并不是简单的线性关系,前两项指标与公司绩效存在倒U型关系,后两项指标与公司绩效存在U型关系[13]。田利辉(2005)的实证研究也发现政府持股比例和公司绩效之间呈现左高右低的非对称U型关系[14]。曹廷求、杨秀丽和孙宇光(2007)认为股权结构集中度与公司绩效呈左低右高的U型曲线,特别的,省级政府和地市级政府控股对公司绩效存在显著的负向影响[15]。王新霞、刘志勇和孙婷(2011)特别研究了我国实施的股权分置改革对股权结构和公司绩效关系的影响,发现股改后国有股比例之前的由显著正相关变成了显著负相关,流通股比例结果与之相同,法人股比例则与之相反[16]。王振山、石大林和孙晨童(2014)基于动态内生性视角发现不仅股权结构会对公司绩效存在显著影响,公司绩效也会对公司股权结构存在反馈效应,二者间存在双向互动关系[17]。

可见,国内外学者关于二者关系的研究尚未得出较为统一的结论。分析原因,主要在于研究中的时间、地点不同,指标与模型的选择没有形成较一致的标准。同时,正如徐莉萍(2006)所指出的,股权结构与公司绩效的关系可能是状态依存的,它取决于行业的竞争程度[18]。尤其是在关于公司绩效指标的选取上,国内学者主要的选择有托宾Q值、总资产收益率和净资产收益率等,还有一些学者独创如净资产现金率、资本市场股票收益率等指标,而国外学者则相对统一,大多选择托宾Q值。再者,国外关于股权结构和公司绩效关系的研究较于我国要早很多,由此也可见我国的资本市场发展时间相对短暂,尚不具备较成熟的研究条件,从而可能会对研究结论造成限制。

综上,股权结构与公司绩效的关系由于受到诸多因素的影响,在不同时期和环境下可能会得到不同的分析结果,因此利用最新的数据进行相关的实证检验仍然具有意义。

2 实证研究

2.1样本选择与数据来源

研究样本为我国沪深股市煤炭行业的54家上市公司,选取了年限为2008年至2015年的有关数据。所需数据来源于新浪财经网、中国证监会网站和锐思金融数据库。为消除异常样本对研究的影响,增强研究的科学性和准确性,数据中剔除了ST停牌及数据不全的公司,最终得到29家煤炭行业上市公司共203组数据用于实证分析。

2.2变量选择

2.2.1公司绩效

国外很多学者以托宾Q值来反映公司绩效,其使用的前提是上市公司的市场价值能够被看作是其未来现金流量现值的无偏估计,但我国资本市场的有效性程度尚未达到可使用的条件,尤其煤炭行业上市公司非流通股所占比例较大,因此托宾Q值并不适合作为本研究反映公司绩效的被解释变量。相对来说,会计类指标可能是比较好的选择。其中,净资产收益率(ROE)描述的是上市公司净利润与平均所有者权益之比值,是国际上一个反映资本收益能力的通用指标。考虑到我国资本市场的现实状况和研究的可操作性,本文采用净资产收益率来反映公司绩效。

2.2.2股权结构

关于股权结构可以从很多方面进行考虑,参考国内外学者研究成果,本文主要从股权集中度和股权性质两方面展开研究。前者分别为第一大股东持股比例(CR1)和股权制衡度(Z5),后者分别为国有股比例(GB)、法人股比例(FB)以及流通股比例(LB),共五个解释变量。

2.2.3控制变量

除股权结构外,还存在很多因素对公司绩效产生影响,如公司成长性、公司经营活动能力等。因此研究中还需引入必要的控制变量,使被解释变量和解释变量处于在相同环境中,从而更加准确地量化二者的关系。资产负债率(DAR)、净利润增长率(GROW)分别是反映公司经营活动能力和成长发展能力的重要指标,因此本文选择上述两项指标作为控制变量。

具体见表1。

表1 变量名称及度量方法

2.3研究假设

假设1:第一大股东持股比例(CR1)与公司绩效(ROE)呈正相关关系。股权出现集中情形通常会产生两种不同的效应,即“侵占效应”和“激励效应”。“侵占效应”指一些不自觉的大股东利用自己持有股份数较大的优势,让公司决策朝着对自己最有利的方向发展,并借机侵占其他股东的利益。“激励效应”指大股东对经营管理者正确有利的决策加以激励,使其更加努力工作以提高公司绩效。一般情况下,上市公司第一大股东通常是公司的创始人或控制者,公司绩效的好坏与其自身利益息息相关,这能给大股东对公司的管理监督产生巨大动力,使股东更好地监督公司的决策,这有利于公司业绩的提高和长久发展。

假设2:股权制衡度(Z5)与公司绩效(ROE)呈正相关关系。股权制衡即上市公司股份中持股比例排在前几位的股东相互牵制,没有谁能单独操纵公司治理环境。股权制衡的优势在于,既能避免大股东侵害其他股东利益的情况发生,同时还保留了公司的股权集中,使公司能够形成利益统一的优势。当上市公司股权结构的制衡强力而有效时,每位股东势力不相上下,不会出现公司被某位股东操纵的情况,公司决策将会得到更加深入和全面的考虑,公司所面临的风险也容易被发现,从而公司绩效会相对理想。

假设3:国有股比例(GB)与公司绩效(ROE)呈负相关关系。我国煤炭行业大多数上市公司都是由国有企业股权分置改革演化而来,国有股“一股独大”是公司股权结构的一个主要特点。“一股独大”本身并不是不合理的股权结构,理论上讲,国有股比例高,国家可以直接参与到公司的经营管理,实现对市场经济的有效调控,然而在实践中,国有股股东的价值取向和其他股东的价值取向并非是完全一致的,其特别的身份使决策难免带有政府行政色彩,导致其可以不把公司的整体利益放在首位。同时,公司的经营管理者通常是由国资委等代表国家行使权力的机构直接任命的,这就弱化了公司对经营管理者聘用的择优劣汰,还会导致内部人控制现象,最终影响整个公司的效益。更甚者,法人股与流通股股东对国有股的依赖会使得经营管理者的被监管力度更加弱化,造成股东普遍对公司经营管理缺乏监督,导致公司绩效的停滞甚至下降。

假设4:法人股比例(FB)与公司绩效(ROE)呈正相关关系。法人股股东的最终目标是收获利益,最容易跟上市公司的目标相一致。同时,跟国有股股东和流通股股东相比,法人股股东更像是机构投资者,本身拥有丰富的考评经验和预见能力,对市场经济的信息捕捉更为敏感,对公司决策的判断更为全面,这能增加对公司经营管理者的监管力度,从而确保公司治理的有效运行。

假设5:流通股比例(LB)与公司绩效(ROE)呈负相关关系。国有股通常在煤炭行业上市公司中的比例很大,而国家为了保证对公司的控股地位,限制了国有股的可流动性,因此,流通股大多为个人所有,股东相对分散,且持股比例不大,导致流通股股东的声音很难被公司经营管理层听见。一方面,这导致了分散的小股东容易自暴自弃,对公司经营管理缺乏参与和监督的动力,把希望寄托在持股比例占大部分的国有股股东身上,更加关注自身短期利益的获取,而不会关注公司的长远发展利益。另一方面,“放弃”股权使得权力更加集中在少数人手里,使公司的决策目的以少数人而不是大多数人的利益为重,甚至会损害公司的长远利益。

2.4模型构建

本文利用SPSS19.0统计软件,对各变量进行多元线性回归分析。模型具体如下:

ROE=d1+s1CR1+s2Z5+s3DAR+s4GROW+v1

ROE=d2+s5GB+s6FB+s7LB+s8DAR+s9GROW+v2

其中,ROE是被解释变量,CR1,Z5,GB,FB,LB是解释变量,DAR,GROW是辅助证明的控制变量。d1,d2为常数项,s1至s9为回归系数,v1,v2为随机误差项。若系数s1为正数,则变量CR1与ROE向同方向发展,即第一大股东持股比例与公司绩效呈正相关关系;若系数s1为负数,则变量CR1与ROE向反方向发展,即第一大股东持股比例与公司绩效呈负相关关系,其他系数原理与此相同。

2.5实证分析

2.5.1描述性统计分析

在表2中,煤炭行业上市公司净资产收益率均值较小,只有16.69%,可见我国煤炭行业的盈利整体比较低,这与目前经济“新常态”下我国煤炭行业产能严重过剩、价格大幅下跌,行业整体正遭遇“寒冬”的现状相符;横向各公司的数据比较中,最小值为-30.39%,最大值达到68.14%,表明煤炭行业各上市公司盈利状况存在较大的差距。第一大股东持股比例均值为53.95%,可见我国煤炭行业上市公司普遍存在股权集中现象,并且比例稳定,未出现大增大减的情况。股权制衡度的衡量标准为数值越接近1则公司股权制衡度越好,煤炭行业上市公司股权制衡度均值达到30.17,说明整体上看第一大股东地位优势非常明显,其他大股东的对其的制衡很小;标准差数值达5.47,可见我国煤炭行业各上市公司的股权制衡不同,有的无法形成有效制衡,有的能够形成。国有股比例均值偏高,达44.02%,说明其在煤炭行业上市公司中具有控制地位,但所占比例有微小下调。法人股的数值变化相对稳定,每年保持着微小的增幅。流通股均值已达41.19%,微幅次于国有股,说明我国煤炭行业非流通股股权分置改革成效明显。控制变量中,资产负债率均值为49.57%,低于我国上市公司资产负债率一般水平55%,但单个公司保持稳定。净利润增长率不同公司不同年份有较大差距,均值为2.73%,总体呈增长的态势。

表2 描述性统计分析表

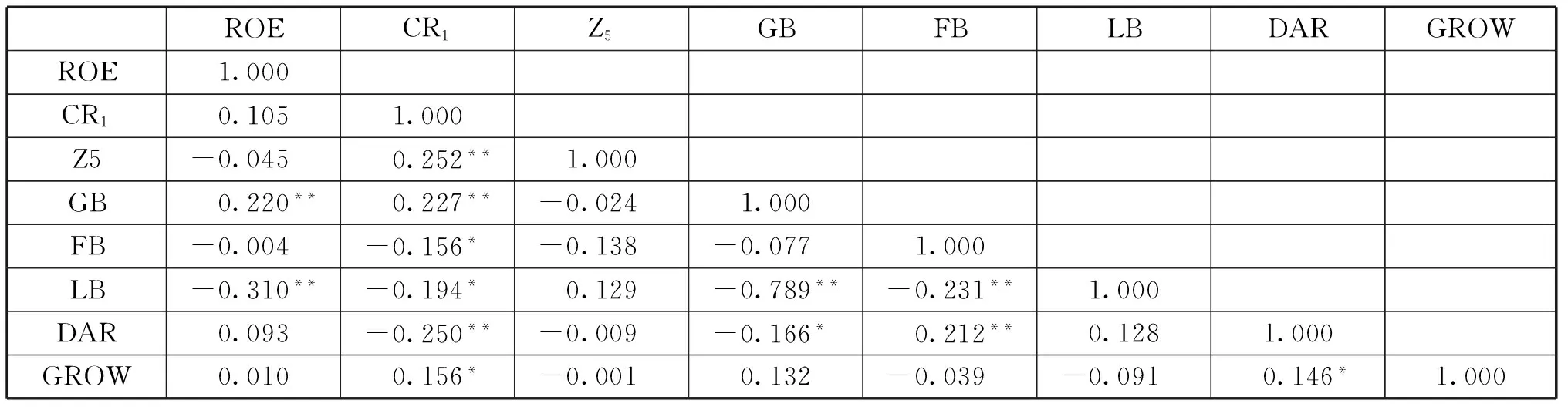

2.5.2相关性检验

回归分析前应对变量进行相关性检验,以验证变量间是否存在相关和多重共线性,检验结果见表3。

表3 相关性检验表

**、*分别表示在1%、5%统计水平上显著

解释变量国有股比例、流通股比例分别与被解释变量净资产收益率呈显著的正相关关系和负相关关系。各解释变量、控制变量之间约半数存在显著关系,其中第一大股东持股比例与其他所有解释变量和控制变量均存在显著关系。特别的,解释变量流通股比例与国有股比例的相关系数为最大-0.789,并且呈显著负相关关系。以上仅仅是简单的两个变量之间的相关关系,相关性分析并不能指出变量之间相互关系的具体形式,因此还有必要进行多元回归分析。而本文中的解释变量相关系数远远小于多重共线性的临界值0.8,因此,变量之间不存在严重的多重共线性,可以进行回归分析。同时,考虑到存在相关性的情况,因此分别对股权集中度变量和股权性质变量进行回归分析,从而更准确的考查变量间的关系。

2.5.3回归分析

(1)股权集中度

在本次回归分析中,以净资产收益率为被解释变量,第一大股东持股比例和股权制衡度为解释变量,回归结果见表4。

表4 股权集中度变量与公司绩效回归分析表

***、**、*分别表示在 1%、5%、10%统计水平上显著

第一大股东持股比例回归系数为0.128,Sig值为0.089,通过显著性检验,假设1成立。可见正向的激励效应在我国煤炭行业上市公司大股东对公司绩效的影响中表现的更明显,而不是负向的利益侵占效应,这与多数学者的研究结论相似。一般情况下,小股东(如流通股)由于所占股份不大并且分散,对参与公司治理的积极性普遍不高,具有“搭便车”的投资心理,而第一大股东通常是公司的创始人或控制者,公司利益与自身利益高度一致,这能给大股东对公司的管理监督产生巨大动力,有利于股东更好地监督公司的决策,从而促进公司业绩的提高为自己带来利益。

股权制衡度的回归系数为-0.021,Sig值为0.301,没有通过显著性检验,假设2不成立。这与徐莉萍(2006)[18]等学者的研究结论相同,但与陈德萍(2011)[19]、唐睿明(2014)[20]等的结论相左。可能的原因在于,股权制衡虽然有利于避免大股东侵害其他股东利益的情况发生,但同时“群龙无首”的股权状况会大大降低公司决策效率,因而使得股权制衡对公司绩效产生了负效应且不显著。

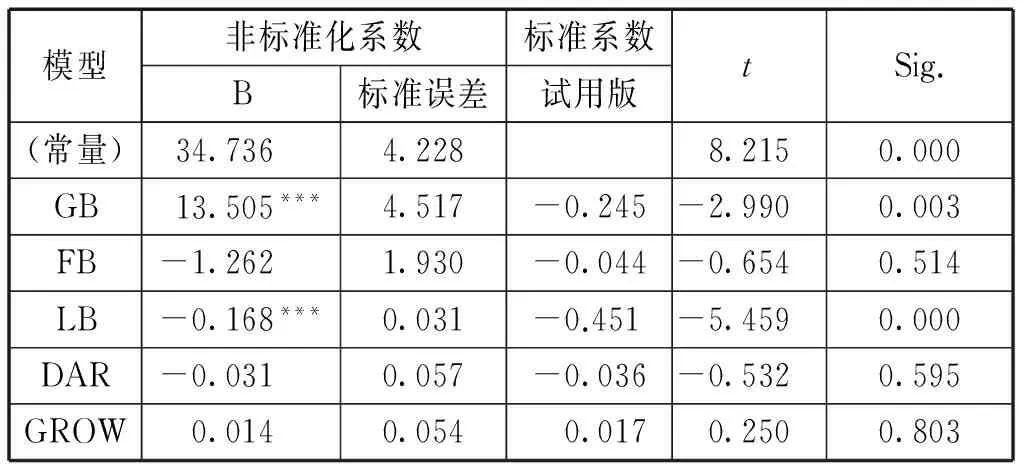

(2)股权性质

在本次回归分析中,以净资产收益率为被解释变量,以国有股比例,法人股比例和社会流通股比例为解释变量,回归结果见表5。

表5 股权性质变量与公司绩效回归分析表

***、**、*分别表示在 1%、5%、10%统计水平上显著

国有股比例Sig值为0.003,但回归系数为正与假设2方向相反,故假设3不成立。结果显示国有股与公司绩效呈显著正相关关系,说明国有股比例越大,上市公司绩效越高,这与许小年(1999)[11]、曹廷求(2007)[15]等多数学者的研究结论相左。假设国有股比例过大对公司绩效具有负面影响,本研究出现的正相关结果则可能是由股权分置改革导致的国有股比例下降造成的。假设国有股比例过大确实对公司绩效具有正面影响,一方面是由于煤炭行业属于国家控股经营行业,国有股持股相对集中,具有大股东特性,从而对公司绩效有上述的正面影响;另一方面,在我国特殊的制度环境和资本市场条件下,国有股具有优先获得发展资源的优势,同时能得到一定的优待政策,从而引起的一种相对不公平的竞争带来公司绩效的提高。实际上,关于对于国有股负面影响的假说,国内学界一直存在争论,虽然国有股的低效较符合当今学界的主流认识,然而国内已有学者对此提出了质疑,吴淑琨(2002)[13]、田利辉(2005)[14]认为国有股对公司绩效的影响是复杂的,二者并不是简单的线性关系,而是一个不对称的U型关系,唐睿明等(2014)[20]则认为国有股对公司绩效存在正向相关性,可见,国有股对于公司绩效的负面影响至少应该是有限的。

法人股比例回归系数为-1.262,Sig值为0.514,没有通过显著性检验,假设4不成立。这与吴淑琨(2002)[13]、刘媛媛(2011)[21]等多数学者的研究结论相左。可能的原因在于法人股东所具有的关联性质不利于改善上市公司的治理效率和规范公司的经营行为。同时,与发达国家相比,我国上市公司法人股比例较低,使得法人股东对公司绩效的作用不明显。另外,煤炭行业上市公司法人股股东的构成相对复杂且隐性,部分数据并没有被披露,影响了分析结果。

流通股回归系数为-0.168,Sig值为0.000,通过显著性检验,假设5成立。流通股在煤炭公司上市中虽占有不少比例,但可能由于过于分散,尤其,很多散户对煤炭国企股存在该类股稳定保值的观念,因此流通股的股东大多只是“搭便车”,缺少参与公司监管的积极性。目前,我国的股市仍是弱有效市场,股市中的散户都带有较强的投机色彩,普遍以单纯追求股票短期差价收益为投资目的,而真正奉行长期投资理念的市场主体非常少,这与成熟的股票市场所应有的现象恰恰相反。

控制变量中资产负债率与公司绩效呈负相关关系,即上市公司财务风险越大,业绩越受影响;净利润增长率与公司绩效呈正相关关系,即上市公司成长性越强,业绩越好。这也说明公司绩效是多种因素共同作用的结果,尽管上述两项显示均不显著。

3 结论与建议

本文聚焦能源十三五规划重中之重的煤炭行业,实证分析了该行业上市公司股权结构和公司绩效的关系。研究表明,第一大股东持股比例、国有股比例与公司绩效呈显著的正相关关系,流通股比例与公司绩效呈显著负相关关系,研究还发现,股权制衡度、法人股比例与公司绩效之间无显著相关关系。由于煤炭业属于国家控股垄断经营的行业,因其特殊性显然不能代表我国所有上市公司的情况,但就研究的结果来看,仍能对在经济“新常态”环境下该行业的持续发展特别是公司治理提供些许新的参考。

煤炭资源的不可再生性决定了它的需求和定价机制,在注重引入竞争机制、提高上市公司竞争力的同时,应根据煤炭行业上市公司的特点建立适合自身的股权结构。根据分析,煤炭行业上市公司大股东虽然存在侵害小股东利益的可能,但是也应看到大股东对公司治理所能发挥的有效监管作用,因此,本文认为在市场治理机制处于相对薄弱阶段的我国资本市场中,一定程度的股权集中有助于解决目前我国煤炭行业上市公司的治理问题。其次,对于国有股是否减持,国内多数学者认为应降低国有股比例以实现股权多元化,这较利于公司绩效的提高。但本文发现国有股比例与公司绩效呈显著正相关关系,由此,或许应对“煤炭国企国有股退出和全面民营化”的观点持一定的怀疑态度。事实上,本文研究发现,我国煤炭行业上市公司的绩效,在很大程度上均受到公司国有股“一股独大”股权结构的影响,如果不运用这一经济学逻辑进行分析,仅单纯考察股权结构与公司绩效的关系,则本文的研究结论可能与国外经典理论与文献相符,却无法发现我国上市公司内部治理与外部监管的真实状况。未来可以采用类似逻辑继续开展股权结构影响上市公司其他行为诸如盈余管理行为的研究。

[1]彭向升.“新常态”下的中国宏观经济——学习习近平同志关于中国经济“新常态”的重要论述[J].现代经济探讨,2015(4):10-14.

[2]Berle A,Means G.The Morden Corporation and Private Property[M].New York:Macmillan,1932.

[3]Shleifer A,Vishny R W.Large Shareholder and Corporate Control[J].Journal of Political Economy,1986,94(3):461-88.

[4]Mcconnell J J,Servaes H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990(27):595-612.

[5]Micheal J.and Susan H. Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,2002,27(3):45-49.

[6]Clark G L,Wójcik D. Financial Valuation of the German Model:The Negative Relationship Between Ownership Concentration and Stock Market Returns,1997-2001[J].Economic Geography,2005,81(1):11-29.

[7]Minguez A.Does ownership structure affect value? A panel data analysis for the Spanish market[J]. International Review of Financial Analysis,2007,16(1):81-98.

[8]Morck R,Shleifer A,Vishny R W.Management ownership and market valuation:An empirical analysis[J].Journal of Financial Economics,1988,20(88):293-315.

[9]Drakos A A,Bekiris F V.Corporate performance,managerial ownership and endogeneity:A simultaneous equations analysis for the Athens stock exchange ☆[J]. Research in International Business & Finance,2010,24(24):24-38.

[10]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30+39.

[11]许小年,王燕.中国上市公司的所有制结构与公司治理[M].北京:中国人民大学出版社,1999.

[12]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000(4):34-44.

[13]吴淑琨.股权结构与公司绩效的U型关系研究——1997-2000年上市公司的实证研究[J].中国工业经济,2002(1):80-87.

[14]田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005(10):48-58.

[15]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法和内生性[J].经济研究,2007(10):126-137.

[16]王新霞,刘志勇,孙婷.股权分置改革对股权结构与公司绩效关系变迁的影响机理及实证分析[J].上海经济研究,2011(2):63-72.

[17]王振山,石大林,孙晨童.股权结构与公司绩效关系的实证研究——基于动态内生性的视角[J].南京审计学院学报,2014(4):37-48.

[18]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[19]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007-2009年中小企业板块的实证检验[J].会计研究,2011(1):38-43.

[20]唐睿明,邱文峰.股权结构与公司绩效关系的实证研究——基于创业板上市公司的数据[J].南京审计学院学报,2014(3):68-77.

[21]刘媛媛,黄卓,谢德逊,何小锋.中国上市公司股权结构与公司绩效实证研究[J].经济与管理研究,2011(2):24-32.

[责任编辑:王文俐]

Empirical Study on the Relationship between Ownership Structure of China Listed Companies in Coal Industry and Company Performance

ZHAO Ming-hao

(SchoolofAccountingGuizhouUniversityofFinanceandEconomics,Guiyang550025,China)

The key point of analyzing the relationship between the ownership structure of China listed companies in coal industry and company performance lies in the ownership structure factor and the qualitative research on company performance. In this report, it reviews the former research results of domestic and foreign scholars. By taking 29 listed coal industry companies in Shanghai and Shenzhen stock market from 2008 to 2015 as research samples, it conducts an empirical study on the relationship between ownership structure of listed companies in coal industry and company performance. It has been indicated that the proportion of the largest shareholders and the proportion of state-owned shares have strongly positive correlation to company performance while the proportion of tradable shares has strongly negative correlation to company performance. It has also been found out that there is no clear-out correlation between company performance and degree of ownership balance as well as proportion of legal person shares. Last but not the least, this report provides advice on the improvement of management and operation of listed companies in the coal industry in the "New Normal".

Coal Industry;Listed Company;Ownership Structure; Company Performance

2016-07-30

赵明浩(1991-),男,贵州麻江人,现为贵州财经大学会计学院在读硕士研究生,研究方向:会计实务。

F224

A

1008-9101(2016)03-0042-07

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

中国化肥信息(2017年3期)2017-12-23 06:29:21

能源(2016年3期)2016-12-01 05:10:51

工业炉(2016年5期)2016-04-10 05:19:21

当代贵州(2015年18期)2015-08-22 03:34:08

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19