资产流动性管理对公司业绩影响的实证研究——基于专用设备制造业的分析

2016-11-11 02:08:10刘晓静黄茜

广西财经学院学报 2016年3期

刘晓静,黄茜

(1.广西师范大学广西师范大学出版社集团,广西 桂林 541001;2.广西师范大学经济管理学院,广西 桂林 541006)

资产流动性管理对公司业绩影响的实证研究——基于专用设备制造业的分析

刘晓静1,黄茜2

(1.广西师范大学广西师范大学出版社集团,广西桂林541001;2.广西师范大学经济管理学院,广西桂林541006)

在资源配置等方面,随着市场化程度的不断提高,作为市场主体的挂牌公司的作用越来越明显,但是挂牌公司资产管理水平并不高。对一个非金融行业的流动性管理进行实证研究,发现流动性对该行业的公司绩效有显著影响。因此,应加强对流动性以及应收账款的管理;重视产品质量的提高;选择优等客户;注重有效内控制度的建立和企业内控文化的培养。

上市公司;流动性管理;应收账款;公司业绩

一、引言

金融市场的三个基本要素是资产的流动性与安全性、盈利性。其中,流动性要素,一方面决定了一个市场是否有效与稳定;另一个方面,权衡金融市场运行质量的好坏。形成“交易困境”现状的原因就是金融市场流动性不足,那么从某个角度上说,股市也就没有了存在的基础。由此可见,一个平稳、自由流动的完全市场能够增强进入者的信心指数,从而维持了整个金融市场的平稳。

在世界经济缺乏生机的情况下,资产流动性对企业的生存就尤为重要。公司缺乏流动性资金,投融资屡屡受挫的窘境,表明了实业经济出现流动性短缺的现象,公司不能按部就班的正常运转,公司岌岌可危。所以,企业只有采取有效的管理策略,注重流动性资产使用率的提高,并维持适当的流动性,才能提高企业生产力,在竞争格局中立于不败之地。目前,我国上市公司不完善的资产结构带来了不少问题,再加上受行业特征的影响,上市企业的资产、融资分布跟不上企业发展水平,存在滞后现象,导致资产流动性低于或高于适度水平。在发展越来越完善的证券市场中,加强上市公司的资产流动性显得尤其重要,如果公司不重视,将会阻碍其生存与发展。所以,怎样通过加强资产流动性管理从而提高公司业绩的问题亟待解决。

二、文献综述

西方发达国家最先开始了对资产流动性的研究。在他们研究的基础上,国外的很多学者也纷纷加入了研究资产流动性的队伍,而我国对资产流动性的研究是在改革开放之后,目前尚处于幼芽时期,滞后于国外的相关研究。国内外关于资产流动性与公司业绩之间的文献比较少,但与此相关的研究比较丰富,主要有:

(一)国外文献综述

Sinith(1986)经研究提出,在受到限制的领域中,经营者的投资决策受到管制,企业不能完全根据自己的意愿做出决策,从而导致处在该行业的企业背负更多的长期债务。Czyzewski、Hicks(1992)实证研究了2.8万多家公司的资产结构、现金资产与资产利润率之间的关系,结果发现:其一,固定资产的多少是影响公司资产利润率大小的因素之一,即固定资产过多会削弱公司资产获得利润的能力。其二,足够的现金资产能够保障公司获得较高的现金收益率。HyunHanShin(1999)研究分析了1977—1996年在美国上市的上万家公司的资产流动性与公司盈利水平的关系,得出了公司的日常生产经营活动与获利能力并非是正相关关系的研究结果。Sanjiva(2001)研究发现,公司的盈利水平越高,贷款就越容易,且交易成本就越低,但利用公司现有资本不存在交易成本,所以相对于对外借款,企业更偏好利用资本公积,从而使得盈利水平与负债规模之间呈反比关系成为了可能。Deangelo、Wruck(2002)研究了许多破产企业,这些企业因为债务问题而破产,得出了资本结构的重要决定因素之一是企业资产流动性的研究结果。Dittmar、MahrtSmithServaes(2003)研究了十几万家企业的现金持有情况,发现现金持有量越多,公司的经营规模越小,而经营业绩越好。Benmelechetal(2004)等学者研究提出,公司的资本结构越好,资产流动性就越强。

(二)国内文献综述

朱武祥、郭洋(2003)对行业特征、资本分布及盈利水平进行了研究,发现随着行业特征的不同,盈利水平和资本结构之间的关系差别也比较大。张继袖(2004)实证分析了1999—2001年在我国A股市场上市的两千多家公司的资本结构与盈利水平之间的关系,得出了资本结构和行业特征显著影响企业盈利水平的研究结果。李东进、陆静(2005)从宏观角度出发研究了公司资产流动性与资产均衡价格之间的关系,结果发现资产均衡价格会随着资产流动性的变化而上下波动。王怀明、闻新峰(2007)实证分析了我国在主板上市的属于农产品行业的公司的资产结构与公司业绩之间的关系,得出了资产结构与公司业绩并无显著影响关系的研究结果。李渗、孟栋(2011)实证分析了我国在中小板上市的属于制造行业的公司的资产流动性与资本结构之间的关系,得出了资产流动性随着资产负债率的变化而同向变化的研究结果。相反地,陈灵子(2011)实证分析了我国几千家上市公司衡量公司财务的各项指标与资产流动性之间的关系,得出了资产流动性随着资产负债率的变化而反向变化的研究结果。

(三)文献述评

上个世纪三十年代以来,国外学者广泛研究了资产流动性,使得发达国家解决频繁发生的金融危机以及完善资本市场有了充分的理论依据。而我国对资产流动性的研究始于改革开放,相比于国外,研究文献较少,从现有的研究来看,大多数学者都选择了金融业来进行关于资产流动性与企业业绩关系的研究。因为金融机构最关注资产流动性,也最迫切需要研究资产流动性,且有比较充分详细的数据信息可以选择,能够方便研究者进行研究。因此,本文选取了一个非金融行业,进行资产流动性与公司业绩相关性的实证研究,该问题的研究为提高各行业上市公司的流动性管理能力、促进证券市场健康平稳地发展提供了理论依据,具有重要的意义。

三、实证分析

(一)样本数据及其来源

本文采用的数据样本所选取的挂牌公司,主要依据证监会最新公布的《上市公司行业分类指引》中对上市公司所进行分类的标准。本研究分别以2010年1月至2015年7月上市的71家专用设备制造业上市公司的市场股票作为研究样本,数据主要来源于官方网站《中国证券网》中沪、深两市各上市公司的中期报告及年报、锐思金融数据库和同花顺数据库,本研究采用EXCEL和Eviews6.0进行数据处理和分析。

(二)变量的选取与定义

1.被解释变量——公司业绩

企业的管理者应更多考虑运用企业整体资源对经营活动所获得的收益进行评价,且基于以下两点原因,本文最终选取总资产收益率(ROA)作为衡量公司业绩的指标:一是净资产收益率(ROE)是中国证监会考核上市公司进行首次公开发行(IPO)、配股和特别处理(ST)时所用的指标,企业大多利用该指标进行盈余管理,使用该指标进行数据研究时可能导致信息失真;二是ROE是从企业的权益所有者的角度出发,对企业的业绩进行整体的考察。①张先治.财务分析[M].沈阳,东北财经大学出版社.2007-7:21-27.

2.解释变量

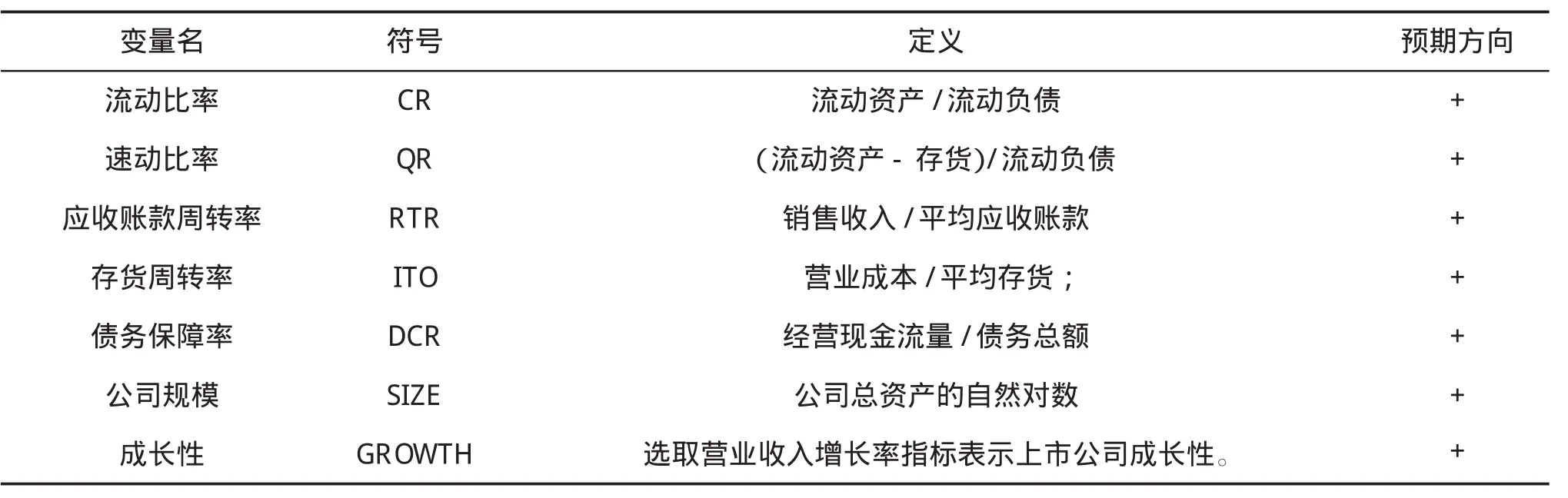

本文中的解释变量是指用以反映企业资产流动性的各项衡量指标。依据全面性、科学性、可操作性、可比性以及协调性等原则,本文采用了以下几个指标:

①速动比率(QR);②应收账款周转率(RTR);③存货周转率(ITO);④债务保障率(DCR)。

3.控制变量

本文将对上市公司业绩有较大影响的因素作为控制变量。

①公司规模(Size);②成长性(Growth)。

上述指标的预期方向以及具体涵义详见表1。

表1 变量汇总表

(三)模型建立

为了进一步分析资产流动性与公司绩效之间的关系,本文建立以下多元回归模型,探究企业绩效的影响因素:

ROA=a+b1×CR+b2×QR+b3×RTR+b4× ITO+b5×DCR+b6×SIZE+b7×BROWTH+ε

其中,ROA为总资产报酬率,a为截距,b1-b7为系数,ε为残差。

(四)数据分析及结果说明

1.描述性统计

表2总体分析了我国专用设备制造业上市公司2013—2014年资产流动性各指标最大值、最小值、平均值和标准差。从总体分析来看,债务保障率(DCR)和成长性(GROWTH)的数据样本波动较大,尤其是债务保障率数据间波动最大,成长性次之。样本数据波动较小的为流动比率(CR)、速动比率(QR)、应收账款周转率(RTR)、存货周转率(ITO)、公司规模(GROWTH)。其中,(1)流动比率最大值为8.11,最小值为0.67,平均值为2.33,表明半数以上的专业设备制造业上市公司的流动比率大于2.33;(2)速动比率最大值6.64,最小值0.40,平均值1.78,表明过半数专用设备制造业上市公司的速动比率大于1.78;(3)应收账款周转率最大值10.81,最小值0.70,平均值3.42,表明大部分专用设备制造业上市公司的应收账款周转率较低;(4)存货周转率最大值9.24,最小值0.73,平均值2.46,表明有一半以上的专用设备制造业上市公司的存货周转率低于2.46;(5)债务保障率最大值339.42,最小值-435.01,平均值-27.51,表明专用设备制造行业上市公司经营活动现金流量对负债总额的偿付比率很低,甚至为负;(6)公司规模最大值24.41,最小值19.40,平均值21.29,表明专用设备制造业上市公司之间的规模差异不大;(7)成长性最大值225.78,最小值-61.83,平均值13.65,表明大部分的专用设备制造业上市公司成长性不好,即营业收入增长率较低。

表2 各解释变量的描述性统计

2.回归分析

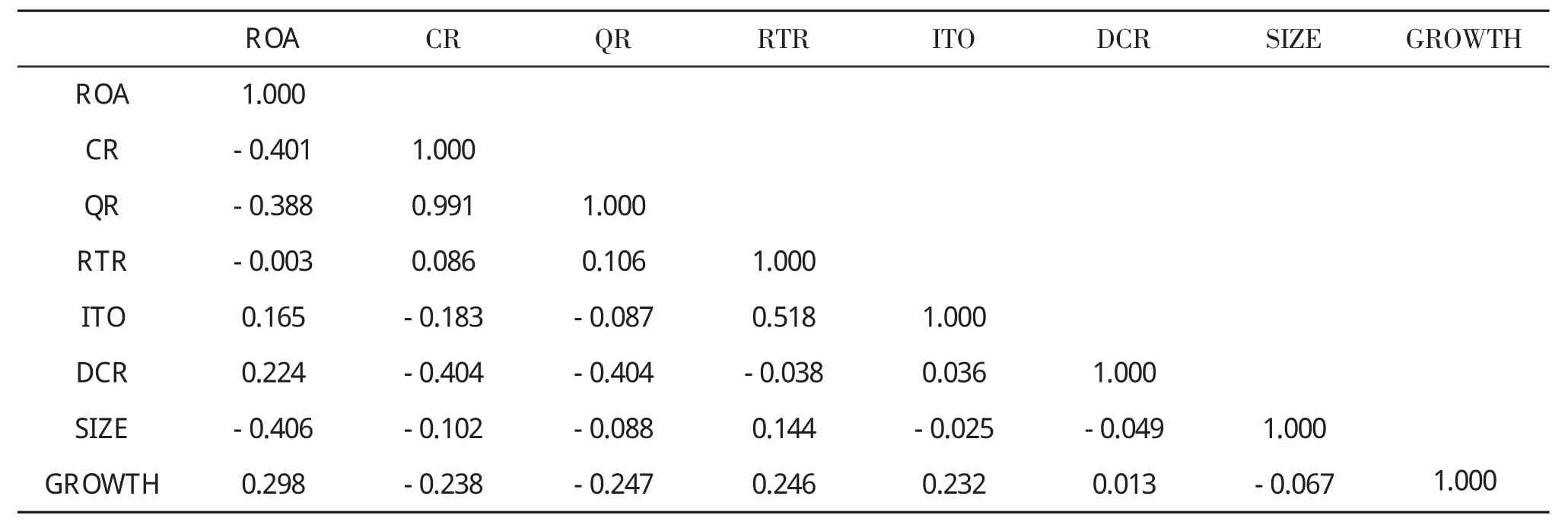

(1)模型变量的相关性检验

本文主要采用EViews6.0软件对上述变量数据进行相关性一致检验。并整理得出表3。由表3可以看出:①过半数变量之间的相关系数差异不大,切均比较小,表明相互之间基本不存在多重共线性的问题;②过半数变量之间的相关系数从总体上来说并不是很大,基本都小于0.4;③在解释变量中表现出较强相关性的指标是,CR与QR的0.991,由于其超过了0.85的经验警戒值,所以这两个变量需要置于两个模型中分别讨论。

表3 变量之间的系数

(2)模型回归结果

对公司业绩与流动性的多元回归结果如下:

表4 公司业绩与流动性的关系回归结果

(五)结论

基于上述回归结果,得出以下结论:

1.由模型1、2可以得出,只有流动比率(CR)、速动比率(QR)和公司规模(SIZE)通过显著性检验,且均为负相关。表明流动比率或速动比率越高、公司规模越大,公司业绩越低。这与本文的预期方向不一致,说明该行业上市公司的流动比率或速动比率过高,公司规模过大。

2.由模型1、2还可以得出,应收账款周转率未通过显著性检验,与公司业绩之间的关系不显著。应收账款既是流动资产,也是速动资产,一般来说,应收账款周转率越高越好,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。所以,公司应该加强应收账款管理。

3.由模型3、4可以得出,检验未通过,没有最优值。表明该行业上市公司的流动比率或速动比率不是处于最优的水平,对公司业绩没有促进作用,所以应加强流动性管理。

四、政策建议

(一)加强对流动性的管理

衡量资产的流动性,企业一般采用流动比率和速动比率这两个指标。正常情况下,流动比率越大,表明债务暴露风险越小,就越有利于债权人。但从另一个视角来看,过高的流动比率预示着企业对经营管理不积极,降低了企业的盈利水平,因为生产性固定资产的盈利性要比流动资产的高。同时,过高的流动比率也可能意味着该企业管理层不积极寻找投资机会,流动性资产管理水平低。再者,流动比率高并不一定意味着企业短期偿债能力强,因为流动资产结构性矛盾会被流动比率所掩盖,存货的积压、待摊费用和待处理财产损失的增加都会导致流动比率过高,而事实上现金和存款并不充裕。而速动比率过高,说明企业持有现金以及现金等价物太多,不善于理财,资金利用效率低下。所以,流动比率和速动比率并不是越大越好。回归结果从另一方面也表明我国上市公司流动性资产管理能力是不足的,还有上升的空间。由此可见,企业的管理者应该持续关注流动性资产的基本情况,注重流动性资产管理的实践,以期提高企业的业绩水平。

(二)加强对应收账款的管理

在公司的流动资产中,应收账款占据着重要地位,及时收回应收账款,能够提高公司的资金使用效率,公司业绩也能蒸蒸日上。

1.重视产品质量的提高

从企业的长期发展来看,决定企业生死存亡的根本性因素是产品的优劣。优秀的产品有过硬的技术支持和良好的售后服务,客户满意度高,因此能够预防客户因不满产品质量等问题而延付或拒付货款的情况。

2.选择优等客户

客户也有优劣之分,优等客户信誉好、资本雄厚且注重形象,而劣等客户则相反。在面临企业对其的追偿债款时,迫于社会大众的言论压力,优等客户会持积极态度主动还款,劣等客户则不然。为了避免合规风险,企业应该与客户签订合乎标准、书面的买卖合同,合同应该包括但不限于付款方式、付款期限、付款金额和违约责任等条款,并明确各方应承担的责任和应履行的义务,妥善保管合同等相关文件资料。

3.注重有效内控制度的建立和企业内控文化的培养

公司应该建立全面的内控制度,采取内控措施,培养企业内控文化,加快完善考核责任制度,定期对员工进行业绩考核,把应收账款余额的多少纳入评判员工工作业绩好坏的考虑因素中。如果造成坏账的原因要调查清楚,如果有责任人,该责任人应承担赔偿责任,并且对于收不回来的应收账款也要追究原因,若有必要,应该采用法律手段来解决此类事宜,维护公司利益。

[1]陈灵子.上市公司财务指标与资产流动性的相关性研究[J].陕西科技大学学报(自然科学版),2011(3):151-154.

[2]陈蕾.加强流动资产管理提高流动资产周转率[J].市场周刊,2006(12):24-25.

[3]张艾琪,邓辰.论企业如何完善流动资产管理[J].经营管理,2009(11):36.

[4]潘建文.公司资产流动性问题研究[D].武汉:湖北工业大学,2011.5.

[5]陈必泽.财务公司现金资产流动性管理[J].西北大学学报,2007(3):17-19.

[6]陈霞.上市公司流动性管理问题研究[J].中州学刊,2008(5):72-74.

[7]陈友翠.资产流动性对公司业绩影响的实证研究[D].南宁:广西大学,2013.

[8]刘一.我国制造业上市公司资产结构对经营业绩影响的实证研究[D].沈阳:沈阳理工大学,2011.

An Empirical Study of the Impacts of Liquidity Management on the Company's Performance——BasedontheAnalysisoftheEquipmentManufacturingIndustry

LIU Xiao-jing1,HUANG Qian2

(1.Guangxi Normal University Press,Guilin 541001,China;2.School of Economics and Management,Guangxi Normal University,Guilin 541006,China)

In terms of allocation of resources,listed companies,as major market players,play an increasingly significant role in the rising-degree marketization.Butthe management of company asset still remains at a low level.Making an empirical analysis on the liquidity management of a non-financial industry,the study finds that liquidity has a significant effect on corporate performance.Therefore,it is essential to strengthen the management of liquidity and receivable accounts and lay emphasis on product quality,high quality customer preference,the establishment of effective internal control mechanisms and cultivation of internal entrepreneurial control culture.

listed company;liquidity management;receivable account;company performance

F407

A

1673-5609(2016)03-0081-06

2016-04-28

刘晓静(1976—),女,陕西佳县人,广西师范大学出版社集团总会计师,研究方向:财务学;黄茜(1991—),女,广西博白人,广西师范大学经济管理学院在读研究生,研究方向:金融学。

[责任编辑:蒋椆媛][英文编辑:蔡林歧][责任校对:秋虹]

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:10

中国化肥信息(2021年9期)2022-01-19 03:18:56

商场现代化(2018年18期)2018-12-21 12:33:54

福建质量管理(2018年14期)2018-07-12 12:19:20

中国市场(2018年15期)2018-06-14 03:40:38

中国财政年鉴(2017年0期)2017-07-04 08:49:20

环球市场(2017年4期)2017-04-08 02:15:59

东北电力技术(2017年1期)2017-02-25 02:08:59

中国财政年鉴(2016年0期)2016-06-05 15:23:31

铁道通信信号(2015年10期)2015-01-01 02:33:54