现金流视角下企业利益相关者财务生态系统探讨

2016-11-10 00:18雷铭

商业会计 2016年18期

关键词:现金流

雷铭

摘要:从现金流视角分析了利益相关者财务生态系统构建的重要性,明确了现金流层面财务生态系统的最佳运行方式——一体化对称性互惠共生,并从现金流入、现金分配、现金转化、现金流出四个方面构建了企业利益相关者财务生态系统的现金流程架构。

关键词:现金流 企业利益相关者 财务生态系统

中图分类号:F234 文献标识码:A 文章编号:1002-5812(2016)18-0079-02

现金流是企业共生体内的财务资源之一,也是企业实现共生能量最大化目标的重要物质资源,现金流资源的有限性,必然导致企业利益相关者之间的相互竞争。从现金流视角构建企业利益相关者财务生态系统,有利于企业共生体内共生能量最大化而共生损耗最小化,提高企业利益相关者之间现金流的效率和质量,协调企业利益相关者之间及企业与环境之间的矛盾,促进财务生态系统健康持续发展,从而实现企业利益相关者的共赢目标。

一、现金流视角下构建财务生态系统的重要性

(一)现金流是财务生态系统价值创造的前提。现金流量是企业经营活动的第一要素,企业拥有足够的资金,才能购买原材料、购置固定资产及雇佣工人等生产要素进行正常的经营活动,为企业共生体内价值的创造提供物质基础,也为财务生态系统的有效运行提供必要条件。财务生态系统运行有效性的衡量标准是现金流的流动速度和质量,在财务生态系统内,企业将获得的现金流转化成商品或服务,并通过市场销售,实现系统内部的现金流量的增加,因此,企业共生体内的价值是通过销售商品或服务收回现金来实现的。

(二)现金流是财务生态系统运行最基本的物质基础。自然生态系统中,不同物种之间相互联系主要是依赖物质、信息或能量的传递。在财务生态系统中,企业利益相关者之间的联系也必须依赖物质、信息或能量的传递,由此构成财务生态系统运行的基础。企业利益相关者之间相互联系虽不要求三者同时具备,但必须具备物质方面的传递才能确保财务生态系统的运行。企业利益相关者之间存在的联系通常表现为共生单元之间按照某种方式进行物质、信息或能量交流,这种联系通常由有质参量或主质参量之间的亲近度、同质度或关联度等内在性质所决定。财务生态系统运行物质基础的多样化,会随着经济的发展变得复杂化,在这些物质基础中,现金流所具有的灵活性和流通性强的特点,使得现金流成为财务生态系统运行最基本的物质基础。

(三)现金流动反映了财务生态系统的健康状况。现金流是财务生态系统运行的重要内容,现金流的运行情况反映了财务生态系统的运行情况。在企业内部现金流的运行过程包括现金流入、现金分配、现金转化和现金流出。企业资金的来源分为两部分:一部分来自股东和债权人;另一部分来自企业自身经营积累。通常情况下,企业积累的资金不能满足企业的生产经营活动,需要向股东和债权人筹集资金,但这些资金需要付出成本,权益性资金需要支付股利,债务性资金有固定的利息和还款期限,因此,企业应当具有支付股利和偿还本息的能力,当企业资金短缺、不能及时支付股利和偿还本息时,将会影响企业的生产经营活动,甚至导致企业共生体解体或退化,影响财务生态系统的健康发展。企业经营积累依靠企业销售商品和提供劳务,现金流的质量和效率依赖于分销商等及时支付足额的货款。只要现金流在运行过程的任意节点出现滞留,都将增加财务生态系统运行的成本,从而导致财务生态系统运行效率降低。

(四)现金流循环流动是财务生态系统运行的本质。财务管理包含筹资管理、投资管理、运营管理及利润管理,这种静态财务管理内容的区分,忽视了财务管理职能的实现;物质交换性、信息传递性和能源流动性赋予了企业财务管理工作的生命,为企业生存和健康持续发展提供了物质基础,从动态角度来说,物质交换、信息传递和能量流动是财务管理职能实现的基础。优化财务资源结构,合理配置财务资源,是实现财务生态系统能量最大化的前提,也是财务生态系统实现可持续发展的重要手段。现金流作为财务资源的重要内容,肩负着财务生态系统动态平衡功能的重要使命,现金流的循环利用和能量流动是财务生态系统的本质。

二、现金流层面财务生态系统的最佳运行方式——一体化对称性互惠共生

在自然生态系统中,共生单元之间的共生关系是可以互相转化的,并且随着复杂环境而逐渐演化。财务生态系统是财务管理系统和自然生态系统的有机结合,运用自然生态系统运行规律重新构建财务生态系统运行规律,可以实现财务资源利用最大化,形成良好的生态环境,促进企业财务生态系统健康可持续发展。

(一)共生体是财务生态系统构建的基础。企业及其利益相关者必须形成企业共生体,这是财务生态系统构建的基础。企业共生体中,利益相关者共生的形成是一个自组织、自调节、自抑制的过程。在企业利益相关者的共生过程中,共生界面一旦形成,利益相关者之间就形成了一种稳定的共生状态,并不因为某一利益相关者的进入或退出而影响其稳定性,从而使财务生态系统保持稳定的状态。财务生态系统不是静止不变的,会随着环境的变化调节成为与环境相适应的系统。财务生态系统是一个动态平衡系统,自身具有调节功能,这一功能主要体现在企业共生体与环境之间的关系。企业共生体内的利益相关者是根据企业在复杂变化的环境当中的生存和持续发展而做出选择的,因而利益相关者之间共生关系的形成,都经过识别、适应与整合和培育的过程。在财务生态系统中,利益相关者通过共生体不断地改变环境,环境也不断地重塑共生体,这种相互作用、相互影响使得财务生态系统的发展过程中充满活力和动力。

(二)对称性互惠共生模式是财务生态系统良好运行的目标模式。共生行为模式与共生组织模式是可以转化的,但是在财务生态系统中,寄生和偏利共生这两种共生模式是不存在的,这是由财务生态系统中不同物种即企业利益相关者是理性的和趋利机制导致的。互惠共生模式下企业共生体内产生的共生能量,通过企业利益相关者之间的分配,形成双向的能量流动机制和多变的交流机制。按照共生能量在利益相关者之间分配是否对称可以分为非对称性互惠共生和对称性互惠共生。非对称性互惠共生模式是很常见的共生模式,这种共生模式中共生能量在利益相关者之间分配不均衡,致使企业利益相关者之间由于能量累积存在差异而不能实现共同进化,从而使得企业利益相关者财务生态系统不能稳定健康发展。对称性互惠共生模式中,由于共生能量在利益相关者之间对称分配而使得不同利益相关者能量积累均衡,实现了同步进化,促进了企业利益相关者财务生态系统的健康稳定发展。因此,对称性互惠共生模式是财务生态系统运行的目标模式,是最稳定的共生状态。

(三)一体化共生是构成企业共生体核心竞争力的源泉。一体化利益相关者共生组织模式的特征决定了其是利益相关者共生关系中效率最高且最稳定的共生组织模式,也是利益相关者共生的目标组织模式类型,是财务生态系统中企业共生体形成核心竞争力的源泉。(1)共生界面特征。在一体化共生模式中,利益相关者共生界面的生成具有内在的方向性和必然性。(2)开放特征。一体化的利益相关者共生模式中的对比开放度一般大于0,远远小于1;意味着共生体内部的开放度要大于共生体对环境的开放度。(3)分配特征。一体化利益相关者共生模式的分配特征是:(1+CS)Kmin≤Ksi≤(1+α0)Kmin,CS为进入共生体的成本系数。(4)阻尼特征。在一体化共生模式中,共生阻尼比其他任何共生组织模式的共生阻尼都要小。(5)共进化特征。一体化共生模式中的共进化特征最为明显,这是由于共生能量在企业不同利益相关者中对称分配,使得不同主体之间的能量积累不存在差异而共同进化。任何单元都是共进化中的单元,任何进化都是单元之间的共同进化。由此可见,一体化共生模式的特征,促使企业共生体内共生能量最大化而共生损耗最小化,从而使得财务生态系统中企业共生体内利益相关者利益最大化。

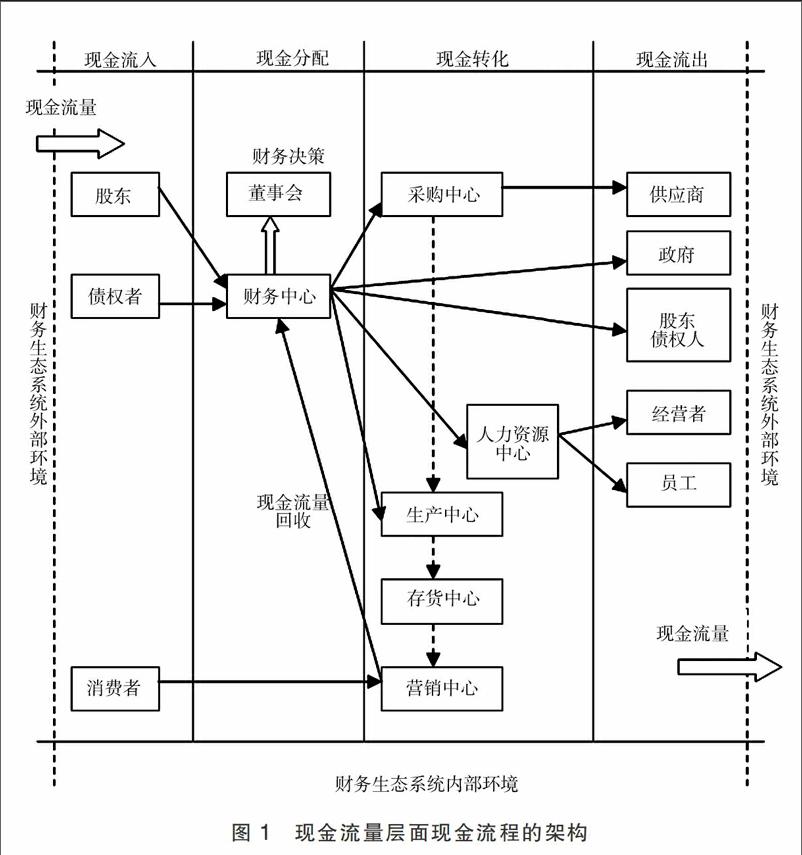

三、现金流层面财务生态系统中现金流流程的架构

在自然生态系统中,资源具有循环利用的特点,而现金流量作为财务生态系统中资源的一种,同样具有资源循环利用的特性。现金流是企业重要的财务资源,现金流本身具有循环功能,财务生态系统通过现金流的循环流动,才能实现企业利益相关者之间的联系,实现企业利益相关者的共赢目标。如上页图1所示。

财务生态系统中企业利益相关者之间及其与环境之间的关系是共生的,财务生态系统中的共生单元是企业利益相关者,利益相关者之间的关系不仅仅是竞争与合作,而是共生关系。但是财务生态系统的健康稳定发展建立在企业利益相关者对称互惠共生模式的基础上。现金流是企业的重要财务资源,是财务生态系统健康持续发展的重要保证,在财务生态系统中,形成一个良好的传递渠道,生成稳定的共生界面,提高现金流的流动速度与质量是极其重要的。

猜你喜欢

商业文化(2022年6期)2022-04-12

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

时代金融(2018年12期)2018-07-03

今日财富(2018年6期)2018-05-14

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年24期)2016-12-12

中国市场(2016年1期)2016-03-11