医院精细化管理下的预算支出控制

2016-11-10 03:48张荟

财会学习 2016年19期

张荟

摘要:实行财务精细化管理,运用预算支出控制系统促使医院财务工作职能从记账核算型向经营管理型转变,促使财务监督从事后的监督核算向全过程、全方位动态控制转变,促使预算控制管理贯穿于经济业务的全过程。

关键词:医院;精细化管理;预算管理;预算支出控制

新医疗体制的改革,对医院财务工作提出了更高的要求,转变过去财务管理笼统、粗放的模式,进行精细化的科学管理,是时代发展的趋势。财务精细化管理是对医院财务管理精确定位,细化目标,细化考核,而预算管理精细化就是通过完善预算编制,细化预算科目,把所有收入和支出细化分解落实到职能部门和相关部门责任人,实行院级、职能部门、临床科室三级管理,并且实行预算执行考评管理,是加强医院科学化、精细化管理的管理工具和管理手段,是国家实行医院全面预算管理的要求。

实行财务精细化管理能够有力地促进医院财务管理水平的提高,促使医院财务工作职从记账核算型向经营管理型转变,促使财务监督从事后的监督核算向经济业务的全过程、全方位动态控制转变。根据新的医院会计制度和医院全面预算管理的要求,如何实行预算支出与专项资金支出控制的精细化管理,成为摆在我们面前的一项重要课题。

一、新医改背景下公立医院预算支出控制中存在的问题分析

现代大型医院经济活动种类繁多,医院财务不仅要核算医疗服务等主营业务活动,还要反映临床教学、科学研究等活动的经费往来支出情况。既要满足医院内部管理要求,又要满足外部管理部门要求。是以医院管理者对财务工作的要求越来越高,会计核算越来越细。

目前的医院会计核算体系,不能对预算支出采取有效的控制,同时,由于收支两条线核算,专项资金的核算亦不能方便的体现收支结余以及预算使用进度,不能满足医院内部和外部管理部门的要求。

2015年末,财政部和国家卫计委下达了《关于加强公立医院财务和预算管理的指导意见》,要求公立医院实行全面预算管理制度,强化预算约束,强化内部预算管理。医院要严格执行批复的预算,监控预算的执行要贯穿于整个预算年度的始终,这是预算管理的主要核心和关键环节。同时,作为三级甲等医院,取得的重点专科、重点学科、科研经费等专项资金也要严格按照预算支出。实行预算支出与专项支出控制系统将为医院定期对预算的执行情况进行分析、检查提供数据支撑,因此预算支出的控制具有十分重要的意义。

医院实行财务精细化管理,预算的编制和执行实行归口管理,预算编制细化到具体项目,按预算项目及内容建立预算编号,各项活动支出财务处均应严格按照预算编号审核,但是全年全院预算号有数百个,如果没有一个控制系统进行管理,就不能对预算实行实质性控制,进行有效监督,医院实行全面预算管理就是一句空话。

二、医院精细化管理下的预算支出控制的有效措施

医院预算支出控制系统,就是运用计算机和信息化技术,以医院编制的全部预算数据为基础,对医院全部资金支出进行全方位管理、控制、预警的系统。系统的主要目的是控制医院资金支出,使全面预算管理工作能够落到实处,推动财务精细化管理工作深入细致的开展,为医院的决策提供基础数据,提高医院经济效益。

(一)建立预算控制系统的必要性

医院根据职能科室的分工情况,将预算内容分配落实到具体的部门,实行预算归口管理,同时制度明确了归口管理部门的负责人为相关内容预算编制、执行的责任人,重点专科、重点学科、科研经费等专项资金有专门的预算及责任人,责任人需要及时了解预算的执行情况,对执行情况进行分析、检查,目前会计电算化核算不能满足职能科室负责人及专项资金负责人对信息的需求,会计报销审核中需要随时查询预算的执行情况,建立预算支出与专项资金支出控制系统能够很好的满足以上需求。

(二)预算支出控制系统的控制范围

建立一个完整的预算控制体系,将医院的预算支出、重点专科、重点学科等专项资金的预算支出、学术活动经费支出、研究生经费支出、科研经费支出等等全部纳入控制体系。

(三)预算控制支出系统的工作流程

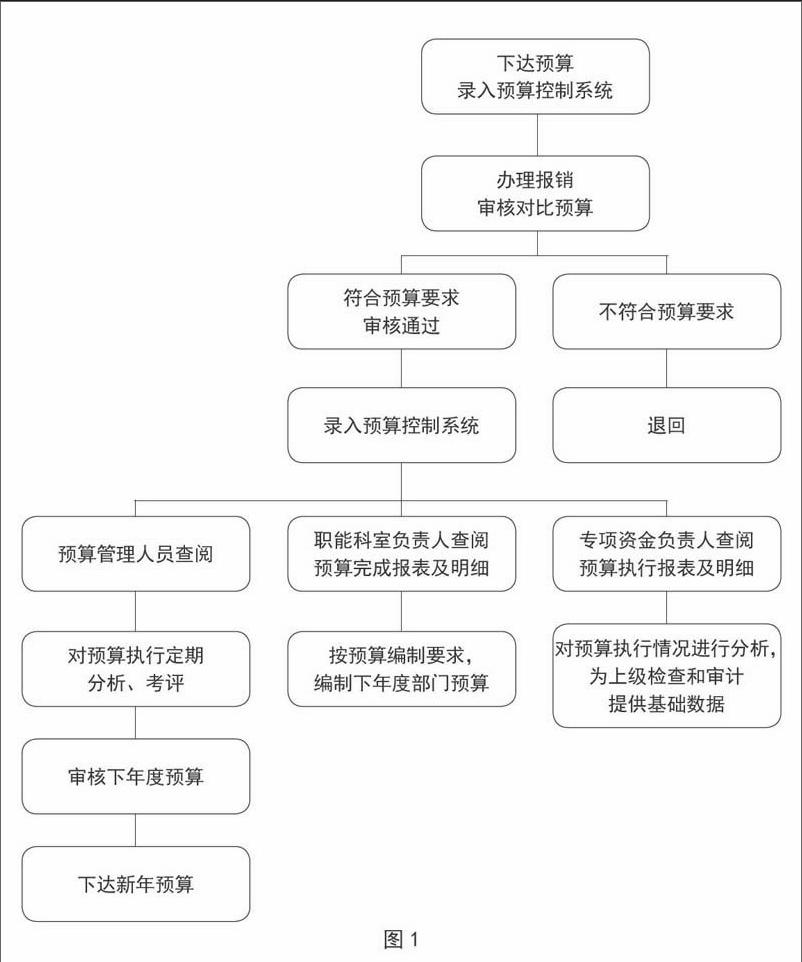

医院HERP系统为预算支出与专项资金支出控制系统提供了平台,在此平台上建立的系统,可以被各个职能部门及项目负责人广泛使用,及时有效地实现信息共享,从而更简便更高效的进行全面预算控制。并且设置相应的权限,即职能部门负责人或专项资金负责人只能查阅本部门的预算或专项资金预算执行情况及明细,以保证医院数据信息的安全。同时负责人在计划支出前就可以知道是否有预算,是否超预算,可以有效避免超预算支出。(见下页图1)

(四)预算控制系统的作用

1.医院支出控制系统以预算数据为基础,能够严格控制会计审批流程,审核过程中可以对照预算执行情况、资金结余情况等进行审核,严格把关,为不超预算支出、无预算支出提供依据,促使财务工作领域从事后的静态核算向全过程、全方位动态控制。

2.职能科室负责人及专项资金负责人可以随时查询预算执行情况,资金使用进度。

3.可以提供相关的预算执行报表,为医院定期对预算的执行情况进行分析、上级检查提供数据支撑,同时保证上报数据的准确性、完整性。

4.为下一年度职能部门预算的编制提供基础数据,合理地、科学地安排各项预算资金,提高预算编制质量。

5.为预算考评提供依据,从而促进预算管理的执行力。

三、成效

由于实行了预算支出控制系统,预算执行的情况的以预算编号为依据,按部门进行归集汇总,按季度反馈给各个职能部门,反映预算执行的各季度金额及当前累计金额,同时反映执行率,使各职能管理部门能清楚地了解预算的执行情况,使各项工作的计划性、有序性有了较大的提升。同时,归口职能部门对当年发生的不可预见事项或在去年预算编制时未能全面考虑的工作,都会在下一年的预算编制及工作计划中加以考虑,对于预算编制及执行中的不合理性,不断完善提高,从而促进预算管理走上良性循环的轨道。

医院预算管理部门对预算执行情况的季度及年度进行全面分析,找出预算差异原因,并根据成因找对策,及时发现,及时预警,及时处理,从而极大的提高预算管理的质量。同时提高了预算控制的有效性,为预算考评奠定了基础。

参考文献:

[1]杨小龙,高小英.医院实施全面预算管理存在的问题及对策[J].医院管理论坛,2016(1):7-8.

[2]刘海容,柴子原.医院实施预算精细化管理的措施和对策[J].中国农村卫生事业管理,2013(7):749-751.

[3]刘芮华,武子雨.医院全面预算管理与资金支出控制系统设计[J].会计之友,2013(1):31-32.

[4]吴涛.医院预算精细化管理的实践与思考[J].现代医院管理,2013(4):79-80.

猜你喜欢

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年79期)2016-10-13

小朋友·快乐手工(2016年5期)2016-05-14

娃娃画报(2009年9期)2009-09-14