创业投资机构声誉如何影响上市公司投资效率

2016-11-09 05:57蓝发钦陈小朋

现代财经-天津财经大学学报 2016年4期

蓝发钦 陈小朋

(华东师范大学经济学院,上海200241)

创业投资机构声誉如何影响上市公司投资效率

蓝发钦陈小朋

(华东师范大学经济学院,上海200241)

本文基于中小板和创业板全样本上市公司年报数据,研究创业投资机构声誉对中小上市公司的投资效率的影响。研究结果发现:(1)对于自由现金流为正且过度投资的上市公司,自由现金流和过度投资存在着显著正相关,而创业投资机构参与能缓解这种过度投资问题,创业投资机构声誉越高,参与的上市公司过度投资现象相对越轻;(2)对于现金短缺且投资不足的上市公司,现金短缺和投资不足存在着显著正相关,类似的,创业投资机构参与能缓解这种投资不足问题,创业投资机构声誉越高,参与的上市公司投资不足现象相对越轻,创业投资机构声誉越高越能改善中小上市公司的投资效率。

创业投资机构;声誉;投资效率;过度投资;投资不足

一、引言及文献综述

投资是形成生产能力,也是形成公司未来现金流的基础,投资效率的高低则影响公司的投资收益和竞争力。优化投资结构和提高投资效率是我国目前转变增长模式、追求可持续发展的主要途径,而这转变需要公司改变投资方向和提高投资效率来实现,由于这一问题的重要性和紧迫性备受学界和实务界的关注。MM理论认为在完美的资本市场里,投资决策和融资决策相互独立的,投资决策仅取决于投资机会,当项目的现金净现值大于投资成本时,才值得投资,内部融资和外部融资不存在成本差异可以相互替代(Modigliani和Miller,1958)[1]。但在现实中信息不对称、交易成本等造成外部融资成本高于内部融资也难以相互替代,投资决策就经常受制于融资决策,两者之间不再独立而是存在相关性。当公司内部现金流难以满足投资需求时,而外部融资成本又太高,正净现值的投资项目只能被放弃,从而导致投资不足(Myers和Majluf,1984;Almeida等,2004)[2, 3]。而代理问题使得当公司存在自由现金流时,公司管理层为了追求个人私利而滥用自由现金流,投资于一些负净现值的项目,从而导致过度投资(Jensen,1986)[4]。因而现实中公司的资本结构对其投资效率有明显

的影响。

创业投资行业在国外已发展了70来年,创业投资行业比较成熟也积累了很多经验;而我国的资本市场发育尚未成熟、相关的法律规章制度尚未完备,再加上资本市场上的上市公司有很多是难以摆脱政府干涉的国有企业,其投资行为和融资行为与国外上市公司有很多不同,创业投资行业也不够成熟。在这种背景下,研究国内上市公司的投资效率状况和创业投资机构声誉对上市公司投资效率的影响具有重要的意义。

鉴于此,本文借鉴吴超鹏(2012)[5]、肖珉(2010)[6]和Richardson(2005)[7]的模型,采用2004—2012年间中小板和创业板的上市公司为样本,检验不同的创业投资机构声誉在抑制过度投资和缓解投资不足上是否存在差异?

本文与以往文献不同之处主要有以下:(1)样本选择,为确保实证的权威性,本文收集了2004—2012年间938家创业投资机构和1 025家中国中小板和创业板上市公司进行全样本实证研究。(2)解释变量为“创业投资机构声誉”而不是“创业投资机构”,考察创业投资机构声誉对上市公司投资效率的影响,拓展了现有的研究。(3)创业投资机构声誉的度量采用Hochberg等(2007)[8]的测度方法,利用关系网络理论选择程度中心性(degree)指标度量创业投资机构的声誉,与以往文献采用创业投资机构的从业年限、累计投资额和累计投资轮数等作为创业投资机构的声誉相比,有效性有所提高。

二、理论框架与研究假设

(一)创业投资机构声誉与自由现金流的过度投资的理论分析与研究假设

委托代理理论认为现代公司制度产生的所有权和控制权的分离以及委托人和代理人目标不一致,加上委托人难以有效监督代理人导致了代理问题的产生。拥有控制权的代理人会利用控制权去谋求个人私利而将公司内部产生的自由现金流投资于一些负净现值的项目,比如缔造商业帝国、追求在职高消费等,偏离了委托人追求公司价值最大化目标,造成投资过度(Jensen,1986;Vogt,1994;Conyon和Murphy,2000)[4, 9, 10]。何金耿和丁加华(2001)[11]以国内资本市场上市公司为样本,实证发现代理人拥有谋取私利的动机和能力,代理人的自我约束机制并不有效,留存的现金流会导致过度投资。杨华军等(2007)[12]研究发现政府干预显著提高了上市公司的过度投资问题。罗明琦(2014)[13]实证研究发现不同产权性质的上市公司均存在代理问题导致的过度投资问题。以上的文献表明在国内外资本市场上都存在股东和公司管理层之间代理问题导致的过度投资现象。

创业投资机构作为内部投资者发挥的认证作用和监督职能引起了学者的关注,认为创业投资机构发挥的监督职能能有效地监控公司管理层的行为,因为创业投资机构作为股权投资不仅提供资金,还通过成为董事会成员参与公司的日常决策来对公司进行持续的监督,而其与公司管理层签订的激励措施更是有效地协调了公司管理层和股东之间的利益,使得公司管理层只有通过最大化股东的利益才能最大化自己的利益,大大减少了代理问题,从而缓解自由现金流所导致的过度投资问题。而有关创业投资机构声誉的研究表明声誉和公司治理水平正相关,高声誉的创业投资机构拥有更高监控水平,从而更能减轻代理问题,进而更能缓解自由现金流所导致的过度投资问题。Admati和Pfleiderer (1994)[14]提供了一个理论模型,认为内部投资者的存在,如创业投资机构,限制了管理层的机会行为。Lerner(1995)[15]表明,创业投资家作为董事会成员的数量增加了创业公司CEO的替换,这提供了创业投资家监控的证据。Baker和Gompers(2003)[16]表明,创业投资机构监督和提供增值服务给其投资组合公司,有创业投资机构参与的公司拥有更高的监督水平。Krishnan等(2011)[17]指出,创业投资行业是一个高度分散的行业,声誉在创业投资家和投资者之间建立信任和强化业务关系具有高价值。为了保护高价值的声誉,高声誉的创业投资家可能支持更有效的治理结构。高声誉创业投资支持的IPO比它们低声誉的同行使用显著更多的股票为基础的补偿,以激励公司管理层以股东价值最大化行事从而减轻代理问题(Campbell和Frye,2009)[18]。吴超鹏等(2012)[5]以2002-2009年间1 384家中国A股上市公司为样本,发现创业投资机构的加入能有效改善上市公司的投资效率,过度投资得到了显著改善,认为创业投资机构发挥的监督职能等缓解了代理问题。上述研究均表明创业投资机构尤其是高声誉创业投资机构在监督作用和完善公司治理结构方面拥有更高水平的技能,在公司上市后,我们预计将继续发挥监督职能,改善代理问题,从而缓解上市公司滥用自由现金流的过度投资行为。故提出如下研究假设:

研究假设1创业投资机构的声誉越高越能改善上市公司的代理问题,其参与的上市公司的过度投资现象越轻,有效地缓解了自由现金流和过度投资之间的敏感性。

2. 创业投资机构声誉与融资约束的投资不足的理论分析与研究假设

信息不对称理论认为公司管理层和外部投资者之间有关投资机会的信息不对称,公司管理层掌握更多投资项目质量的信息,而外部投资者处于信息劣势无法区分公司的投资项目质量,外部投资者为避免风险对投资项目收取风险溢价造成外部融资成本高于内部融资成本,甚至于公司无法获得外部融资。当公司内部现金流难以满足投资需求时,外部融资成本太高或无法获得外部融资,正净现值的投资项目只能被放弃,融资约束导致了投资不足问题(Myers和Majluf, 1984;Almeida等2004)[2, 3]。冯巍(1999)[19]对国内上市公司的研究证实了信息不对称是上市公司内部现金流与融资成本和投资决策联系起来的根本原因,支持了信息不对称理论。陈卓瑛(2013)[20]用2009-2011年间上市公司为样本,研究创业投资机构对上市公司过度投资的影响,认为创业投资机构改善了上市公司的代理问题,其参与的上市公司的自由现金流水平较低,投资过度程度也较轻。

而创业投资机构作为内部投资者拥有外部投资者所不拥有的信息,作为金融中介机构拥有的声誉是其高价值资产,声誉的高低将影响其后续基金的募集进而影响其在创业投资行业的生存,故而创业投资机构会避免做出虚假认证以免声誉受损,所以创业投资机构做出的认证能被外部投资者接受,从而降低了公司管理层和外部投资者之间的信息不对称程度。创业投资机构能有效降低信息不对称的原因有:(1)创业投资机构在业务开展中与会计事务所、承销商、律师事务所以及其他创业投资机构之间形成关系网络(Barry等,1990;Hochberg等,2007)[8, 21],关系网络的信息传播功能减少了有关企业质量的信息不对称。(2)在网络理论中,一家机构联结的越多则在关系网络中处于越中心的位置,接收和传递的信息也越多信息质量也越高。为度量创业投资机构在关系网络中的位置,我们采用程度中心性这个指标进行测度,作为创业投资机构的声誉。这样高声誉的创业投资机构在关系网络中就拥有更为中心的位置,从而在信息传播上拥有优势,其作出的认证也更易被认可。吴超鹏等(2012)[5]实证发现创业投资机构的加入能有效改善上市公司的投资效率,过度投资和投资不足现象得到了显著改善,认为创业投资机构发挥的监督职能等缓解了信息不对称和代理问题。所以我们认为高声誉的创业投资机构在减轻信息不对称方面能力更强,声誉越高越能减轻信息不对称,从而降低外部融资成本,缓解公司因为内部现金流不足而产生的投资不足问题。故提出研究假设2。

研究假设2创业投资机构的声誉越高,越能减轻公司和外部投资者之间的信息不对称程度,从而越能缓解其参与的上市公司因现金流短缺引发的投资不足现象。

三、研究设计

(一)样本数据

本文选取了2004—2012年间中小板和创业板上市公司作为初始样本,剔除ST公司、金融机构和数据不完整的公司。最终样本包括1 025家上市公司和938家创业投资机构,多数上市公司有创业投资机构参与,其中中小板上市公司中有创业投资机构参与的占51.63%,创业板上市公司中有创业投资机构参与的占77.94%。

由于本文主要分析在公司上市后,创业投资机构的声誉能否继续影响公司投资效率,创业投资机构是通过参与日常决策和完善公司治理结构来加强监督作用,考虑到国内一年的禁售期,我们认为上市后一年内上市公司受创业投资机构的影响仍然较大,故我们被解释变量有关投资效率的财务数据就取到上市公司上市一年后的年报数据。

本文的数据主要来源如下:(1)上市公司基本资料、财务数据等数据来源于同花顺数据库;(2)上市公司十大股东中创业投资机构名称及相关数据通过手工检索获得,检索来源如下:上市公司招股说明书、上市公告书及上市后年报。数据处理和回归分析运用Excle和EViews6.0软件进行。

(二)相关变量计算和模型设定

1.创业投资机构声誉定义与计算

金融市场具有很强的关系和网络特征,比如在公司贷款市场,银行更偏好和其他银行组成财团放贷而不是单独放贷。创业投资行业也有很强的关系和网络特征,比如普遍存在联合投资现象,现实中创业投资机构经常会邀请其他创业投资机构一起筛选和投资于一家初创企业。一旦创业投资机构投资于一家初创公司,他们就会利用其网络中的资源:猎头公司、专利律师、投资银行等等去帮助初创公司成长[8]。联合投资能给创业投资机构带来以下好处:可有效的分散投资风险;通过合作分享创业投资机构的专业知识和技能,一则能优化项目筛选二则能强化对初创公司的增值服务,从而增大投资回报;增加了投资机会,能依靠联合投资中的同行进行跨地区和跨行业投资;拓展了关系网络。比如Sorenson和Stuart(1999)[22]研究发现,通过联合投资扩展了交易的空间半径,使得创业投资机构可以跨地区和跨行业投资。Brander等.(2002)[23]利用加拿大的数据研究发现创业投资机构采取联合投资比单独投资拥有更高的投资回报,支持增值服务的假设,也讨论了风险分享和项目规模是导致联合投资的可能原因。

以上文献证实了创业投资机构采取联合投资方式比单独投资拥有更高的投资收益率和投资机会,并且能分散投资风险。在创业投资行业,一些创业投资机构拥有更高质量的关系,从而拥有更有影响力的网络位置,这意味着在影响力、投资机会和获得信息方面具有优势(Hochberg等,2007)[8]。Hochberg等.(2007)[8]从创业投资机构的网络位置角度出发,实证发现网络中心性对于创业投资机构的投资绩效有正影响。创业投资机构通过联合投资形成了联合投资关系网络,参与联合投资的次数让不同的创业投资机构拥有不同的网络位置,网络位置越中心的创业投资机构拥有更多的投资机会,更能协同网络内其他成员的行动,从而能更好的筛选和培育初创公司并因此获得高回报(徐梦周,蔡宁,2011)[24]。正因为通过联合投资形成的网络位置对创业投资机构的投资绩效有显著正影响,所以我们定义联合投资网络中创业投资机构的网络位置为创业投资机构的声誉,用程度中心性来度量。

本文选择关系网络理论中的程度中心性来度量创业投资机构的声誉,度量方法和Hochberg等(2007)[14]以及蓝发钦、陈小朋等(2014)[25]的测度方法一致。在样本集中,创业投资机构通过联合投资形成关系网络,一家创业投资机构联合投资的次数越多,则在关系网络中越处于核心位置,因为它联结了更多的其他创业投资机构,则该创业投资机构的声誉越高。假如一家创业投资机构和另一家创业投资机构联合投资于不同的上市公司,也只记数一次,因为我们度量和不同创业投资机构形成的关系网络。如果一家上市公司中有多家不同声誉的创业投资机构联合投资,则取声誉最高的创业投资机构代表该上市公司中所有创业投资机构的声誉。

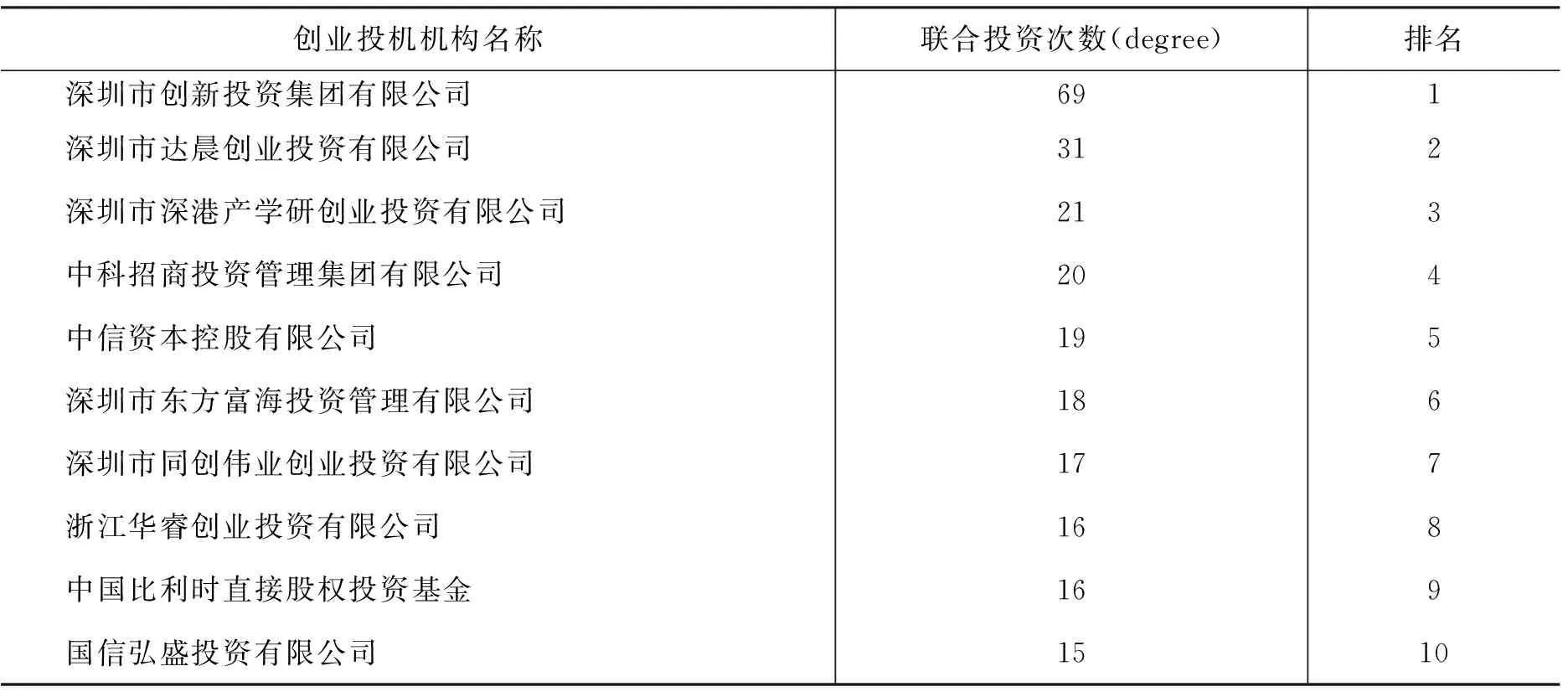

对于上市公司是否有创业投资机构参与,本文手工检索公司招股说明书和上市公告书获得。具体处理如下:(1)检索范围为中小板和创业板上市公司,检索时间截止到2012年12月31日。(2)判断是否有创业投资机构参与的标准:IPO公司前十大股东有创业投资机构或IPO后创业投资机构持股超过1%,则被认定为有创业投资机构参与,否则则被认为没有创业投资机构参与。(3)考虑到在这时间跨度内有创业投资机构改过名称,则统一为改名之后的机构名称显示,以免作为不同创业投资机构处理。(4)由于一些创业投资机构会有以专项投资基金投资,我们都还原到该创业投资机构名下。基于以上数据整理后进行程度中心性的声誉度量,我们发现创业投资机构之间联合投资普通存在,938家创业投资机构有768家采取了联合投资,具体描述性统计如下表1和表2。

表1 创业投资机构联合投资次数排名前十的情况一览

表2 创业投资机构联合投资次数的描述统计

2.创业投资机构声誉影响公司投资效率的计量模型

本文借鉴吴超鹏(2012)[5]、肖珉(2010)[6]和Richardson(2005)[7]的方法来检验不同的创业投资机构声誉在抑制过度投资和缓解投资不足上是否存在差异?由于模型中用到上市前一年的财务数据,所以本文用营业收入(Rev)同比增长率替代托宾Q来度量投资机会;用净资产收益率(Roe)来替代股票收益率。为了获得较准确的t统计值,我们对文中所有的回归模型都进行了异方差调整和观测值自相关调整。

(1)建立模型估计过度投资与投资不足。 我们建立公司正常的投资支出的估计模型,再以模型的残差来定义过度投资和投资不足,残差为正则定义为过度投资,残差为负则定义为投资不足。模型如下

lnvi,t=β0+β1Revi,t-1+β2Levi,t-1+β3Cashi,t-1+β4Agei,t-1+β5Sizei,t-1+β6Roei,t-1+β7lnvi,t-1+ΣlndustryDummy+ΣYearDummy+εi,t

(1)

模型中变量定义如下:lnvi,t表示公司i第t年的新增投资支出,等于第t年固定资产、在建工程、工程物资和无形资产的净增加额除以第t-1年年末总资产,以标准化;Revi,t-1表示公司i第t-1年年末的营业收入同比增长率,用来度量投资机会;Levi,t-1表示公司i第t-1年年末的资产负债率,等于负债除以总资产;Cashi,t-1表示公司i第t-1年年末的货币资金持有量,除以年末总资产以标准化;Agei,t-1表示公司i成立以来截止第t-1年年末的年限;Sizei,t-1等于公司i第t-1年年末总资产的自然对数;Roei,t-1表示公司i第t-1年年末的净资产收益率;IndustryDummy和YearDummy分别表示行业和年份虚拟变量。

模型(1)的拟合值为公司在年的的预期的投资支出,残差项εi,t为非效率投资。如果εi,t>0,则表示公司i存在过度投资,用Overinvi,t表示εi,t<0;如果,则表示公司i存在投资不足,用Underinvi,t表示,取其绝对值。用Overinvi,t和Undrinvi,t的值来描述过度投资和投资不足的程度,值越大则越严重。表格3显示了模型中变量之间的Pearson相关系数,显示新增投资支出(Inv)和货币资金持有量(Cash)、公司年龄(Age)、公司规模(Size)负相关,其余为正相关。各变量之间的相关系数,除了货币资金持有量(Cash)和资产负债率(Lev)之间相关系数达到-0.62,其余相关系数都较低,经Stata软件计算VIF都大大小于10,说明变量间不存在明显的多重共线性问题,可以进行多元回归分析。表格4显示了模型(1)的回归结果。

表3 模型(1)中变量的Pearson相关系数表

注:N=1 025

表4 预期投资的回归结果

注:*、**、***分别表示在10%、5%、1%水平下显著,括号内数值为t统计量的相伴p值。

(2)计算自由现金流和内部现金缺口。本文借鉴吴超鹏等(2012)[5]、肖珉(2010)[6]和Richardson(2005)[7]的方法来度量自由现金流和内部现金缺口,即用标准化后的现金净流量减去预期的投资支出之后的差额来描述,差额为正则意味着满足正常投资支出后还有剩余定义为自由现金流,差额为负则意味着内部产生的现金流不能满足正常的投资支出需求定义为内部现金缺口。具体计算如下:用公司i第t年经营活动产生的现金净流量除以其第t-1年年末总资产得到CFOi,t,标准化后减去第t年预期新增投资支出(Inv-ei,t)之后的差额即CFi,t-Inv-ei,t。若这差额为正则定义为自由现金流(FCFi,t),即FCFi,t=CFOi,t-Inv-ei,t;差额为负则定义为内部现金流缺口(SCFi,t),即SCFi,t=-(CFOi,t-Inv-ei,t)。

(3)建立回归模型研究创业投资机构声誉对自由现金流和过度投资的敏感性以及内部现金缺口和投资不足的敏感性的影响。

Overinvi,t=β0+β1FCFi,t+β2VCrepui,t×FCFi,t+β3VCrepui,t+β4Controlsi,t-1+ΣYearDummy+ΣIndustryDummy+εi,t

(2)

Undrinvi,t=β0+β1SCFi,t+β2VCrepui,t×SCFi,t+β3VCrepui,t+β4Controlsi,t-1+ΣYearDummy+ΣIndustryDummy+εi,t

(3)

其中,因变量分别为过度投资(Overinvi,t)和投资不足(Underinvi,t),解释变量中FCFi,t表示自由现金流,SCFi,t表示内部现金缺口,VCrepui,t表示创业投资机构声誉。

Controls是一组控制变量,包括投资机会(Revi,t-1)、公司规模(Sizei,t-1)、公司股权性质(Soei,t-1)、资产负债率(Levi,t-1)和货币资金持有量(Cashi,t-1)。引入这些控制变量是因为对投资行为都有一定的影响,例如投资机会越大的公司,越可能有更多的投资支出;公司规模越大,则信息不对称程度越低导致外部融资成本下降,从而有效缓解因现金短缺而造成的投资不足;公司股权性质(Soe)表示上市公司为国有企业和集体企业背景的,则Soe=1,否则Soe=0,由于不同的股权性质公司对管理层的激励机制和约束机制有较大不同,表现在投资行为上可能存在差异(张敏等,2010;吴超鹏等,2012)[5, 26]。

模型(2)中若FCFi,t的β1系数显著为正,则表示自由现金流对过度投资有正的影响,若VCrepui,t与FCFi,t的交乘项系数β2显著为负,则表示声誉越高的创业投资机构,更能缓解过度投资现象;模型(3)中若SCFi,t的β1系数显著为正,则表示内部现金流短缺对投资不足有正的影响,若VCrepui,t与SCFi,t的交乘项系数β2显著为负,则表示声誉越高的创业投资机构,更能缓解内部现金流短缺和投资不足之间的敏感性。

最后,为了处理变量异常值对实证结果的影响,本文采取1%分位和99%分位的缩尾处理。

四、实证结果与分析

(一)变量描述性统计分析

由表5可知:(1)总体上,在中小板和创业板,投资不足现象较为普通,占比59.7%,但过度投资的程度相对较严重,平均过度投资支出为总资产的6.9%;(2)总体上,现金流短缺现象更为普遍,占比58.54%,程度也较为严重,现金流短缺平均占总资产的15.1%,而自由现金流占总资产的比例为12.8%;(3)在1 025个公司样本中有593个样本具有创业投资机构股东,占比57.85%;创业投资机构声誉在上市公司中的平均值为9.282,最大值为69,标准差为17.625,说明创业投资机构声誉差异比较大。

将样本按自由现金流为正且过度投资和现金短缺且投资不足分为两组,并进行描述性统计分析,如表6所示发现与现金短缺且投资不足的样本比,自由现金流为正且过度投资的样本净资产回报率、货币资金持有量、投资机会和创投背景都较高,资产负债率较低。

表5 变量描述性统计

表6 变量分组描述性统计

(二)创业投资机构声誉对上市公司投资效率的影响分析

将自由现金流为正且过度投资的样本,对模型2进行了多元回归分析,结果列于表7左侧。回归分析结果表明自由现金流(FCF)对过度投资(Overinv)有正的显著影响,自由现金流越多的公司,过度投资越严重;创业投资机构声誉(VCrepu)与自由现金流(FCF)交乘项的系数显著为负,说明创业投资机构声誉能有效降低上市公司对自由现金流的滥用造成的过度投资。

将现金短缺且投资不足的样本,对模型3进行了多元回归分析,结果列于表7右侧。回归分析结果表明现金短缺(SCF)对投资不足(Underinv)有正的显著影响,现金短缺越严重的公司其投资不足越严重。创业投资机构声誉(VCrepu)与现金短缺(SCF)的交乘项系数显著为负,说明在公司上市一年内,创业投资机构声誉能帮助公司缓解因现金短缺带来的投资不足问题。

表7 模型2和模型3的回归结果

注:***、**、*分别表示在1%、5%和10%水平下显著,括号内数值表示对应系数的t统计量。

(三)稳健性检验

采取以下方法对上述结果进行稳健性检验:(1)将创业投资机构声誉(VCrepu)的具体值转换成虚拟变量(VCrepudummy),即将创业投资机构声誉排名前十的,取值为1,即VCrepudummy=1,创业投资机构声誉排名在十之后的则取VCrepudummy=0。也就是把创业投资机构按声誉排名分成高声誉组和低声誉组,检验高声誉组的创业投资机构是否比低声誉组的创业投资机构在缓解过度投资和投资不足方面表现更好,稳健性分析结果依然表明创业投资机构的声誉能发挥上述作用改善上市公司投资效率。(2)由于残差非正即负,也就是说要么过度投资要么投资不足,本文以残差的0.5标准差以外为过度投资或投资不足,依然支持上述回归结论。

五、结论与启示

本文以中小板和创业板的上市公司以及参与的创业投资机构为样本,时间区间为2004-2012年间,因为国内禁售期的规定,在公司上市一年内创业投资机构尚未退出的情况下,检验基于网络位置定义的创业投资机构声誉对上市公司投资效率的影响。实证研究发现:(1)在自由现金流为正且过度投资的样本里,自由现金流和过度投资存在着显著正相关,但声誉越高的创业投资机构越能有效缓解过度投资问题,在控制公司特征变量后也一致;(2)在现金短缺且投资不足的样本里,现金短缺和投资不足存在着显著正相关,但声誉越高的创业投资机构越能有效缓解因现金短缺造成的投资不足问题,在控制公司特征变量后也一致。

本文结论具有重要的理论与实践意义:(1)拓展了创业投资领域的研究,创业投资机构的异质性研究并不多见,本篇论文完善了创业投资理论,未来可以研究创业投资机构声誉对上市公司长期业绩、盈余管理等影响。(2)由于高声誉创业投资机构在减轻信息不对称、完善公司治理和加强监督方面能力更强,能有效改善公司的投资效率,因而公司管理层在引入创业投资机构时,应优先引入高声誉的创业投资机构。

本文结论具有重要的启示:本文的结论证实了高声誉创业投资机构在改善公司投资效率的作用更强,也确认了政府扶持创业投资行业发展的政策是卓有成效的。对创业投资机构来说通过联合投资从而在关系网络中占据更中心的位置是快速建立声誉的途径。

[1]Modigliani F, Miller M H. The Cost of Capital, Corporation Finance and the Theory of Investment [J]. The American Economic Review, 1958,48(3):261-297.

[2]Myers S, Majluf N. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have It[J]. Journal of Financial Economics, 1984,13(2):187-221.

[3]Heitor Almeida M C A M. The Cash Flow Sensitivity of Cash[J]. The Journal of Finance, 2004,59(4):1777-1804.

[4]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986,76(2):323-329.

[5]吴超鹏, 吴世农, 程静雅, 等. 风险投资对上市公司投融资行为影响的实证研究[J]. 经济研究, 2012(1):105-119.

[6]肖珉. 现金股利、内部现金流与投资效率[J]. 金融研究, 2010(10):117-134.

[7]Richardson S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006,11(2):159-189.

[8]Hochberg Y V, Ljungqvist A, Lu Y. Whom You Know Matters: Venture Capital Networks and Investment Performance[J]. The Journal of Finance, 2007,62(1):251-301.

[9]Vogt S C. The Cash Flow Investment Relationship: Evidence from U.S. Manufacturing Firms[J]. Financial Management, 1994,23(2):3-20.

[10]Conyon M J, Murphy K J. The Prince and the Pauper CEO Pay in the United States and United Kingdom[J]. The Economic Journal, 2000,110(467):640-671.

[11]何金耿, 丁加华. 上市公司投资决策行为的实证分析[J]. 证券市场导报, 2001(9):44-47.

[12]杨华军, 胡奕明. 制度环境与自由现金流的过度投资[J]. 管理世界, 2007(9):99-106, 116.

[13]罗明琦. 企业产权、代理成本与企业投资效率——基于中国上市公司的经验证据[J]. 中国软科学, 2014(7):172-184.

[14]Pfleiderer A R. Robust Financial Contracting and the Role of Venture Capitalists[J]. The Journal of Finance, 1994,49(2):371-402.

[15]Lerner. Venture Capitalists and the Oversight of Private Firms[J]. The Journal of Finance, 1995,50(1):301-318.

[16]Baker M, Gompers P. The Determinants of Board Structure at the Initial Public Offering[J]. Journal of Law & Economics, 2003,46(2):569-598.

[17]Krishnan C N V, Ivanov V I, Masulis R W, et al. Venture Capital Reputation, Post-IPO Performance, and Corporate Governance[J]. Journal of Financial and Quantitative Analysis, 2011,46(5):1295-1333.

[18]Campbell T L, Frye M B. Venture capitalist monitoring: Evidence from governance structures[J]. The Quarterly Review of Economics and Finance, 2009,49(2):265-282.

[19]冯巍. 内部现金流量和企业投资——来自我国股票市场上市公司财务报告的证据[J]. 经济科学, 1999(1):52-58.

[20]陈卓瑛. 浅析风投对上市公司过度投资的影响[J]. 当代经济, 2013(21):50-51.

[21]Barry C B, Muscarella C J, Iii J W P, et al. The Role of Venture Capital in the Creation of Public Companies : Evidence from the Going-public Process[J]. Journal of Financial Economics, 1990,27(2):447-471.

[22]Sorenson O S T E S. Syndication Networks and the Spatial Distribution of Venture Capital Investments[J]. Social Science Electronic Publishing, 1999,106(6):1546-1588.

[23]Brander J A, Amit R, Antweiler W. Venture-Capital Syndication: Improved Venture Selection vs. the Value-Added Hypothesis[J]. Journal of Economics & Management Strategy, 2002,11(3):422-451.

[24]徐梦周, 蔡宁. 联合投资网络、中心性与创投机构绩效——基于IDGVC的探索式研究[J]. 重庆大学学报(社会科学版), 2011,17(1):54-61.

[25]蓝发钦, 陈小朋, 曹敬. 创业投资机构声誉提升中小企业IPO效率研究[J]. 江淮论坛, 2014(3):28-37.

[26]张敏, 吴联生, 王亚平. 国有股权、公司业绩与投资行为[J]. 金融研究, 2010(12):115-130.

责任编辑王丽英

The Empirical Research on the Impact of Reputation of Venture Capital Institutions on the Investment Efficiency of Listed Companies

LAN Fa-qin, CHEN Xiao-peng

(School of Economics, East China Normal University, Shanghai 200241, China)

Based on the annual report data of Listed Companies in the SME board and GEM, this paper explores how the reputation of venture capital institutions influences the investment efficiency of small and medium-sized listed companies. The results showed that: a. In the listed companies which have free cash flow and over-investment, these two factors are positively correlated. The involvement of venture capital can alleviate the problem of over-investment. The higher reputation the venture capital institutions maintain, the less the over-investment occurs; b. In the samples which face the cash shortage and under-investment, these two factors are positively correlated. The involvement of venture capital can alleviate the problem of under-investment. The higher reputation the venture capital institutions maintain, the less the under-investment occurs. Therefore, the results demonstrate that venture capital institutions with higher reputation can better promote the investment efficiency of small and medium-sized listed companies.

venture capital institutions; reputation; investment efficiency; over-investment; under-investment

2015-12-16

上海市教委科研创新重点项目(14ZS041)。

蓝发钦,男,华东师范大学经济学院教授,博士生导师,博士,主要从事资本市场理论与实践研究;陈小朋,男,华东师范大学经济学院博士生,主要从事公司金融研究。

F830.9

A

1005-1007(2016)04-0103-11

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

中国经济信息(2016年20期)2016-10-24