避险产品“量身而用”

2016-11-05 06:38张传炬编辑王亚亚

中国外汇 2016年16期

文/张传炬 编辑/王亚亚

避险产品“量身而用”

文/张传炬 编辑/王亚亚

汇率避险产品没有最好或最差之分,企业应该根据自身的业务状况选择最适合自身的避险产品,切忌与市场对赌以博取效益最大化的行为。

当前,在汇率双向大幅动荡的市场环境下,汇率走势的不可预测性大大加强,汇率波动对企业经营状况的影响日益突出。银行作为汇率避险工具的主要提供者,其避险产品也不断发展创新。如何在双向波动的市场中构建合理的套期保值策略,选择适合自身的避险工具,也是企业外汇避险的重点。本文从银行提供的避险产品的特性出发,结合当前企业在海外投资、进口、出口等业务方面的实际外汇避险需求,对各项外汇避险产品进行了深入的应用分析,以期帮助企业化解汇市风险。

内保外贷业务

内保外贷是指境内企业向境内银行申请开立担保函,由境内银行出具融资性担保函给境外银行,再由境外银行凭收到的保函向境外企业发放融资款项。

前几年,人民币处于单边升值通道,内保外贷业务的发展可为跨国集团公司以及境内“走出去”的企业大幅节约财务成本,获得境外融资便利,内保外贷业务逐渐成为新兴贸易融资产品,受到银行及广大企业的欢迎。但“8·11”汇改后,市场对于人民币走势的调整准备不足,境内外价差空间消失,导致办理境内外错币种融资的企业损失较大。

主要汇率风险点:企业境内开具人民币保函,境外融资外币,在人民币贬值情况下,企业如未锁定汇率风险,人民币保函金额将出现不足以覆盖境外融资金额的情况,逐渐形成汇率敞口。届时,境外融资银行会要求境外融资企业在限定时间内补缴保证金以弥汇率敞口,此举可能导致企业资金链条紧张甚至出现断裂情况,存在风险隐患。

案例:境内企业A在境内银行C存入5000万元保证金,申请开立人民币融资性保函,境内银行C根据境内企业A的申请向境外银行D开立金额为5000万元的人民币融资性保函,境外银行D根据境内银行C开立的人民币融资性保函,为境外企业B提供融资734万美元,期限1年。境内开立人民币保函,境外融资美元,构成错币种融资,存在潜在汇率风险。

汇率防范措施1:签约远期售汇

境外企业B同时与境外银行D续作远期售汇业务,锁定1年后融资到期日购汇汇率为6.81元,提前锁定购汇成本,防范人民币进一步贬值的风险。到期日将出现以下情形:

(1)若到期市场即期购汇价格为6.76元,则企业仍需要按照6.81元的价格进行购汇,企业即面临500BPS的损失;

(2)若到期市场价格为6.81元,则企业既无损失也无收益;

(3)若到期市场价格为6.86元,企业可按6.81元的约定汇率进行购汇还款,企业将获益500BPS。

汇率防范措施2:买入美元看涨期权

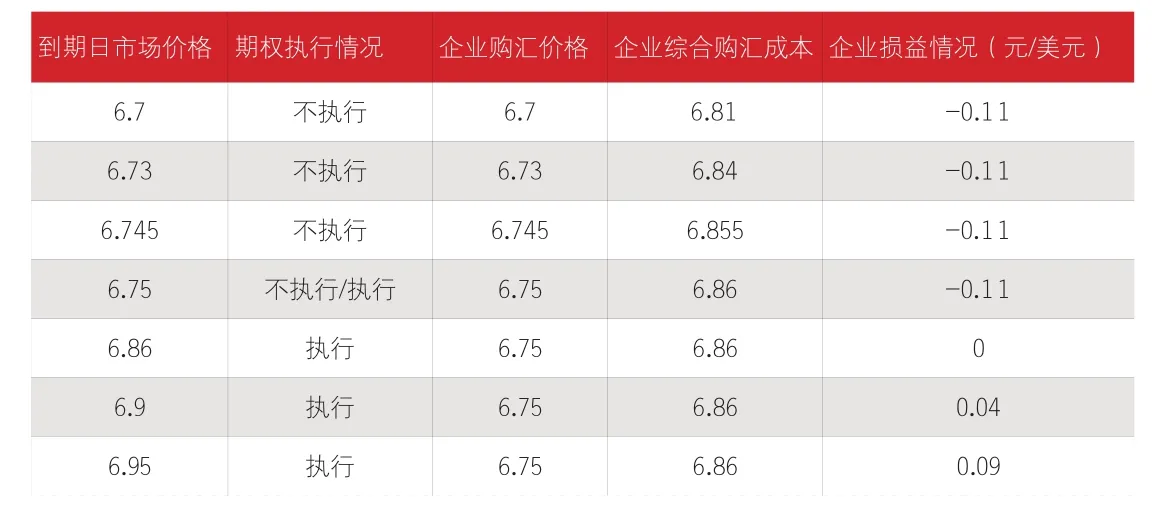

境外企业B同时与境外银行D续作期权业务。境外企业B向境外银行D购买一笔看涨期权,执行价为6.75元,交割日为融资到期日,期权费为0.11元/美元。即境外企业B在境外银行D支付1100BPS的期权费后获得在融资到期日以汇率6.75购得美元的权利。因此,境外企业B需提前向境外银行D支付人民币:7340000美元×0.11元/美元=807400元作为期权费以达成交易。到期日情况见表1。

综上,购买看涨期权后,境外企业B最大的购汇成本即为期权费损失,同时还可以享受到期价格朝着企业有利方向变动时所获得的收益。而签订远期购汇后,到期必须按约定价格进行交割,也就丧失了到期价格朝着企业有利方向变动时按即期价格购汇的权利。相比之下,在汇率双向波动的背景下,期权交易则更为灵活。境外企业B进行汇率锁定后,也减轻了境内银行C巨大的市值评估压力,以及境内企业A的担保压力,能够对汇率风险进行较为有效的防范。

进口项下外汇避险

银行进口项下的国际业务主要包括进口付汇、进口信用证、进口押汇及进口代付、外币流贷等产品。这些产品均涉及到在业务到期日企业对外支付或归还外币的需求,企业也就需要向银行申请购汇,用于对外付款或还款。受前几年人民币对美元单边升值的影响,企业已经形成既有的交易模式,即习惯于在到期日再进行即期购汇对外付款或归还融资款项,此种交易方式在人民币单边升值的时期,有利于获取因人民币单边升值产生的汇差和利差收益。但对于当前人民币汇率双向波动且下行预期明显的市场环境下,企业进口项下业务面临较大的汇率风险。因此,企业必须摒弃固有的交易观念,提前采取必要的汇率避险措施,防范汇率波动风险。与此同时,银行应在业务办理过程中加以引导,进行必要的风险提示。

主要汇率风险点:企业在办理进口项下业务后,未锁定业务到期日购汇价格,存在汇率敞口。一旦人民币处于贬值通道,企业的购汇成本将迅速增加,资金压力增大,为到期日正常购汇支付或还款带来负面影响,也为银行留下汇率风险隐患。

案例:企业A计划在银行办理美元流动资金贷款一笔,金额200万美元,期限1年,用于对外支付信用证项下到期款项。待业务到期日,企业将以自有人民币资金向银行申请购汇,用于归还该笔美元流动资金贷款。因汇率大幅波动,企业A拟通过套期保值产品进行汇率风险防范。

表1 美元看涨情况期权应用一览(单位:元)

汇率防范措施1:弱势货币融资+即期外汇买卖

企业A可向银行申请欧元流动资金贷款,融资金额181万欧元,同时与银行续作欧元对美元即期外汇买卖交易,即期卖出欧元,执行价为1.10498,买入200万美元,用于对外支付信用证项下到期款项。因欧洲地区经济持续下行,加上英国脱欧影响,当前市场对欧元并不看好,与美元比较,欧元则处于相对弱势,见附图。企业融资欧元后,一旦欧元有走弱时点,可向银行申请进行远期购汇价格锁定,需要注意的是,此种方式并不能完全规避企业汇率风险,只是相对于直接融资美元,根据市场预期判断,汇率风险会有所降低。

汇率防范措施2:海鸥期权组合

首先是企业需和银行签订一个1年期外汇看涨风险逆转期权组合交易,区间在(6.7150元/6.8150元),也就是买入一个执行价格较高(6.8150元)的外汇看涨期权,卖出一个执行价格较低(6.7150元)的外汇看跌期权,买入、卖出两个期权的期权费总支出为0,再卖出一个1年期执行价格更高(7.0元)的外汇看涨期权,期权费收入150BP。3个期权在业务到期日的执行情况如下:

(1)若到期市场汇率低于6.7150元,则卖出的外汇看跌期权被执行,购汇汇率为6.7150元,再去掉收入的期权费150BPS,企业实际购汇成本为6.7元;

(2)若到期市场汇率在(6.7150 元/6.8150元)则上述三个期权都不执行,企业实际购汇成本为市场即期汇率扣除期权费收入150BPS;

(3)当到期市场汇率在(6.8150 元/7.0元),也只一个期权执行,即买入的执行价格为6.8150元的外汇看涨期权执行,实际购汇成本为6.8150元扣除期权费收入150BPS,即6.8元;

(4)当到期市场汇率在(7.0元/+无穷大),有两个期权执行,一个为买入的执行价格为6.8150元的外汇看涨期权执行,一个执行价格为7.0元的卖出外汇看涨期权被执行,即企业以6.8150元购汇,再以7.0元结汇,企业收益1850BPS。届时,企业实际购汇成本为市场即期汇率扣除企业收益1850BPS及期权费收入150BPS。

表2 看跌风险逆转期权组合应用(单位:元)

汇率防范措施3:随着人民币跨境使用规模的逐步扩大以及中国金融市场的进一步开放,人民币作为计价货币的发展潜力巨大。企业在与国外客户交易的过程中,可要求以人民币计价签订合同,向银行申请开立人民币信用证,信用证到期直接对外支付自有人民币资金或向银行申请人民币融资后对外支付。人民币信用证代替外币信用证能有效降低企业结算成本,降低对外币尤其是美元的依赖,促进人民币国际化,更为重要的是企业可以借此规避汇率波动风险。

汇率防范措施4:对于有收汇也有付汇需求的进出口企业,可以合理安排自身同币种业务的收付汇日期,对收汇资金先不予结汇,而是直接安排用于满足本企业的进口付汇需求,做到不购汇或者少购汇,最大限度地规避汇率波动风险,有效提升企业外币资金的使用效率。

除上述防范措施之外,企业也可与银行签订远期结售汇业务或以直接支付期权费的方式买入外汇看涨期权,锁定到期日购汇汇率,此方式已在以上内保外贷部分介绍,不再赘述。

出口项下外汇避险

银行出口项下国际业务主要包括出口收结汇、出口押汇等产品。人民币贬值走势,对于出口企业来说是利好消息,利润空间变大,竞争力变强,有利于增加出口额。但我国出口企业还是以加工型为主,对于新订单,国外客户会通过降低价格的方式将因人民币贬值增加的成本转嫁给国内企业承担,所以,出口企业因人民币贬值可获得的额外收益实际上十分有限。同时,当前的人民币汇率出现日间双向大幅度波动的情况已成新常态。因此,出口企业同样应该做好必要的汇率风险防范,及时就汇率风险进行锁定操作,切忌再次走上赌人民币单边升、贬值的老路。

主要汇率风险点:在客户收汇外币未及时进行即期结汇,也未锁定远期结汇价格的情况下,当人民币对外币汇率朝不利于企业的方向波动时,导致企业出现汇兑损失。

案例:2016年7月底,A企业向东南亚出口一批电子产品,价值200万美元,预计3个月后开始回收货款。因近期人民币对美元汇率波动较大,A企业拟通过银行套期保值产品进行汇率风险防范操作。

汇率防范措施1:签约远期结汇

A企业与银行签订远期结汇协议,金额200万美元,签约结汇汇率6.64元,交割期限为2016年11月1日—2016 年11月30日。在远期履约期间,A企业将面临以下情形:

(1)当远期到期日的即期价格低于6.64元时,假设为6.63元,客户仍按6.64元进行履约结汇,客户综合汇兑损益为200万元×(6.64元-6.63元)=2万元;

(2)当远期到期日的即期价格高于6.64元时,假设为6.65元,客户仍旧必须按6.64元进行履约结汇,客户综合汇兑损益为200万元×(6.64元-6.65元)=-2万元;

汇率防范措施2:签约外汇看跌风险逆转期权组合。

A企业与银行签署外汇看跌风险逆转期权组合协议,在买入一个看跌期权的同时卖出一个看涨期权,从而形成一个结汇汇率的履约区间。具体为A企业买入一个期限为3个月,金额200万美元,执行价为6.63元的美元看跌期权,同时卖出一个期限为3个月,金额200万美元,执行价为6.6550元的美元看涨期权,该期权组合期权费为0,A企业的结汇期间为(6.63元/6.6550元)。到期日执行情况见表2。

欧元历史月平均中间价

从上文可以看到,远期结汇业务以及外汇看跌风险逆转期权组合,在防范汇率风险的同时也有自身的局限性,即企业损失了汇率朝自己有利方向发展时候的收益机会。

总而言之,汇率风险将伴随着企业的整个生命周期,不同经济环境下,企业面临的汇率风险不同,对于避险产品的偏好也不一样,企业管理者要转变过去人民币单边升值而形成的固定思维,明白汇率双向波动已成为新常态,认识到通过套期保值工具对冲汇率风险的重要性,了解套期保值的核心是风险对冲,是风险管理、成本管理,而非盈利手段。同时,银行也会根据不同的企业业务需求设计、推广不同的汇率避险方案,为企业提供全流程的避险服务。汇率避险产品没有最好或最差之分,企业应该根据自身的业务状况选择最适合自身的避险产品,切忌与市场对赌以博取效益最大化的行为。

作者单位:中信银行泉州分行国际业务部

猜你喜欢

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

青年与社会(2017年6期)2017-05-25