基于LUBA模型的建筑施工过程成本责任划分

2016-11-02 15:56谭章禄马超邱硕涵

会计之友 2016年17期

谭章禄 马超 邱硕涵

【摘 要】 目前建筑领域中结合可视化技术和现代网络技术进行成本管理、项目管理的管理方法研究已成为研究的一个热点,而成本责任是成本管理过程中的核心部分,同时也是建立现代化可视化成本管理系统的基础。基于此,利用LUBA模型理论对建筑施工过程进行成本对象划分,然后以此成本对象作为基础来确定建筑工程施工中相应的责任主体,并明确各成本对象的相应职责,以期为管理者建立可视化动态成本管理计算机系统奠定基础。

【关键词】 建筑施工管理; 成本责任划分; LUBA模型; 成本管控; 可视化

【中图分类号】 F234.2 【文献标识码】 A 【文章编号】 1004-5937(2016)17-0104-04

一、引言

可视化成本管理是一种逐步发展和完善的现代化管理方法及手段,是计算机技术、信息技术、视频系统、管理软件等现代化技术的综合应用。可视化成本管理系统是通过施工现场的视频采集系统等信息采集系统采集信息,再通过无线网络传输到相关部门的现场办公室,经过数据整合和数据分析,再将分析后的数据统一传输到监管中心,由监管中心对数据整合分析后反馈到成本管理软件中,以此建立一条可视化成本管理走廊。2000年清华大学课题组提出了4D施工管理模型(4D Site Management Model, 4DSMM),并在2002年提出了扩展模型4DSMM++,以 WBS结构为核心实现了建筑施工成本的4D动态管理,以及施工过程的可视化模拟[1]。自此可视化管理系统愈加受到追捧,各种传统及新式的管理方法及现代化技术结合的可视化管理研究也越来越火热,而在成本管理系统建立中,成本构成要素的确立是整个系统的基础。付庆超[2]分析研究了施工过程中各项成本构成要素及成本控制的关键环节;陈洁[3]借助系统动力学方法,通过构建系统动力学模型对建筑成本控制过程中各要素以及运行过程进行研究。而在已有的研究中没有对成本构成因素进行一个清晰系统的归类和划分,也不能准确系统地反映各个构成因素、影响因素之间的隶属关系。同时,面对当前国内外严峻的经济形势,建筑行业的生产经营已陷入困境,业内产能严重过剩,亏损面不断扩大,在这种背景下加强建筑行业的成本管理显得尤为重要。而确定成本责任权重,明确建筑工程施工中成本发生的责任是建筑施工过程中成本管理的基础环节,是实现可视化成本管理的前提,也是对各个部门进行成本管理的依据,在整个成本管理中至关重要。

二、建筑施工过程中成本责任相关问题

目前,房地产市场行情不景气导致招投标愈加激烈,施工单位难以承接新的项目,致使招标投标过程中某些施工单位不计代价压低投标报价。在这种大环境下,有效地对施工过程中的成本进行管控就显得愈加重要。而对于成本管控来说一个明确的成本对象划分将是使成本可视化更加精准明确的重要保障。然而在目前的建筑施工成本管理中对于成本责任划分方面却存在许多问题:

(一)成本责任归属不明确

由于目前建筑行业中施工单位中标后将具体的工程分包给各个施工队,并安排各个部门进行管理的特殊性,导致了大多施工单位责任归属不明确的问题,难以细化到各相关主体,更加无法确定责任大小。因此,施工单位进行责任追究时一般只针对直接发生环节,但一项成本的产生绝不可能是一个部门或一个人的问题,再加上施工项目部中各部门权责界定并不清晰,存在交叉重复的现象,无法根治成本异常问题,导致成本责任归属问题显得更加严重[4]。

(二)奖惩依据不清晰

一个科学有效的奖惩机制无疑对提高员工的工作积极性,激发员工的工作潜能,提高企业效益有着重要作用。然而如今大多建筑企业、施工单位由于领导的不重视以及成本责任归属不明确的问题无法形成一个合理有效的考核奖惩机制。同时由于各部门的相关权责并没有清晰界定,交叉重复现象常有出现,无法确定责任大小,导致奖惩的进行做不到有理可依,有据可凭,而单靠民主选举降低了部分员工对工作的热情,反而起到了相反的效果。

(三)成本核算难度大

现如今建筑施工单位一般通过以将工程划分为若干部位,以分部位的工程作为成本核算对象以及通过分为各个部门,并规定各个部门的成本责任,以部门作为单位进行统一核算或者工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定。然而通过部位核算,由于每个部位的工序不同,设计部门不同导致成本复杂,难以清晰界定核算整合成本;通过部门规定成本责任最后整合核算虽然避免了成本构成复杂性的问题,但是一部分成本可能由多个部门协作产生,反而增大了各部门单个成本核算的难度。

根据以上问题,本文通过LUBA模型理论对成本责任归属进行整理,梳理交叉重复部分,以期为成本责任归属建立有明确界限的系统模型。通过该模型尝试确认成本责任体系中各责任主体、责任人涉及不同成本项中的责任大小以方便奖惩核算体系的建立,并且尝试建立初步的成本核算方法。

三、以LUBA模型为基础的成本对象划分

(一)LUBA模型理念概述

LUBA模型理念是一种有别于现存管理理念的一种新的管理模式。它主要是在可视化管理研究的基础上建立一条清晰可视的成本走廊,通过成本走廊的形式对成本管控中每一个成本的发生进行空间与时间的还原,完成对成本对象的划分并对应其相应职能部门使管理者通过精确的职能划分实现对成本的动态监控,并可通过特定的计算机软件及时、精确地反映在管理者面前。LUBA模型是以ABC成本法为基础的成本控制模型,它是对项目组织机构进行划分,通过职能特点将组织机构中各职能部门划分为多个成本区(Area),再在区的基础上通过工艺流程或职能特点将区划分成不同的成本块(Block),再通过对成本对象特性分析与具体工序设计的成本类型,将各个成本块划分为相应的成本单元(Unit),然而除此之外还存在许多为区块单元服务但由于职能跨度大或者有特殊职能而不能明确进行区、块、单元划分的项目,把其定义为成本线(Line),由此组成整个LUBA模型。现实中由于建筑工程的大小不一和存在施工单位进行分包等情况,利用LUBA模型对工程的划分程度由现实需求决定[5]。

(二)建筑工程的成本构成

建筑安装工程中主要费用有直接费、间接费、利润税金。直接费又分为直接工程费和措施费;间接费又分为规费和企业管理费和直接工程费又设计到整个工程施工中的材料费、人工费、机械费、其他直接费四项费用,而在四项费用中又可以进行具体划分,例如其中材料费包括工程施工中施工队生产所消耗的原材料、辅助材料、零件、半成品、构配件的费用等[6]。

(三)LUBA模型理念的成本划分

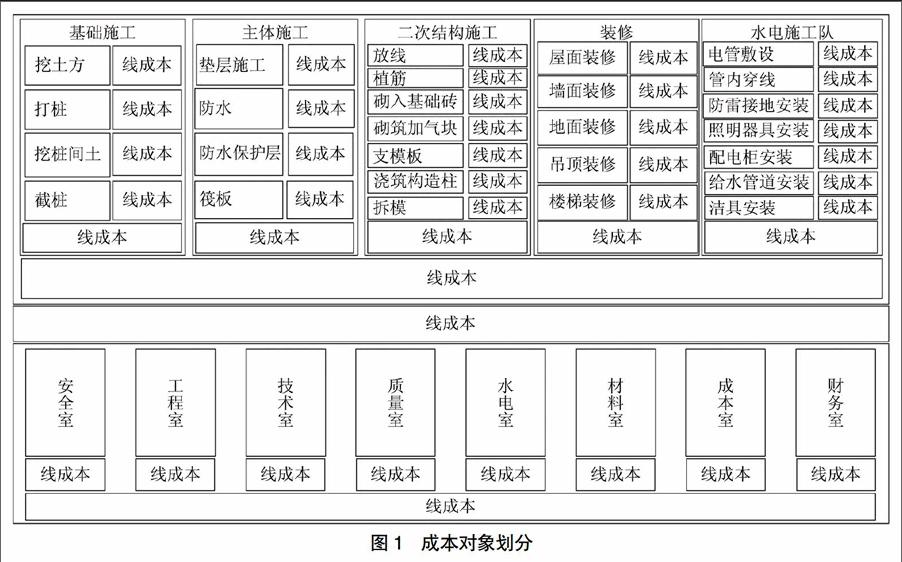

在建筑工程施工中一个工程项目一般分为项目部和现场,现场是施工队建设生产的场所,项目部作为施工单位办公的场所,因此可以把现场和项目部分为两个不同区。在现场施工建设生产过程中又存在基础施工、主体施工、二次结构施工、装修、水电施工不同的成本大项,分别对应拥有不同职能的施工队,可以把这些成本大项分为不同的块;同上所述,在项目部中也存在安全室、工程室、技术室、质量室、水电室、材料室、成本室、材料室这些职能部门,可以把这些职能部门也分为不同的块;而每一个施工队负责的工作中存在不同的工序,这些工序可划分为成本单元;而游离于区块之间或存在于其内不便划分的成本链作为线成本[7],如图1所示。

四、成本划分原则

(一)LUBA模型指导下的权责划分

以LUBA模型为指导的权责划分具有明确细致、较强的时空性等特点。利用清晰明确的权责分析进行成本管控可以将每一步成本细化到每一个部门甚至是个人,方便对成本变动进行责任追究,明确奖惩;同时在明确权责的管控体系中每一个员工,每一个部门对自己的责任都有清晰的认识,不易造成工作失误导致无效成本产生。而对时空性的还原方便管理者对成本变化进行分析控制,可以将动态成本可视化,清晰地呈现动态成本每时每刻的变化,不仅能帮助管理者对以后工作做出调整也能方便管理者对已产生的成本问题做出及时的更正补救。

(二)明确关键责任人权责划分

在一个建筑工程中由于许多工作需要两个甚至多个权责部门互相配合完成,所以在工程中也存在许多关键责任人,这些关键责任人也能够在权责允许范围内对动态成本进行一定程度的管理、控制、影响。因此,为了更加规范,也有必要根据关键责任人的权责大小、权责特性对这些关键责任人进行一定程度上的分层次的权责划分。

(三)权责明确原则

在LUBA模型中不管是责任人还是职权部门或者区块单元都应该有明确的权责,只有明确了权责才能使每一个人每一个部门清楚明了各自需要完成的工作,才不容易出现工作上的纰漏,造成成本损失。同时只有明确的权责才能使管理者更加有效精准地对成本进行管理控制,做到施工全过程动态成本可视化,提高施工单位工作效率。

五、施工现场成本责任划分

由于在LUBA中线成本的跨度大,涉及广泛、复杂、不便于管理,通过LUBA模型的具体应用可以将整个职能体系分为对关键责任人负责的对成本对象相应职责的划分和相应职权部门对应成本对象的相关职责进行划分,在错综复杂的成本线团中有效地捋清成本管控的思路,使成本管控过程中,每个部门每个职员的权责更加清晰明确[5]。

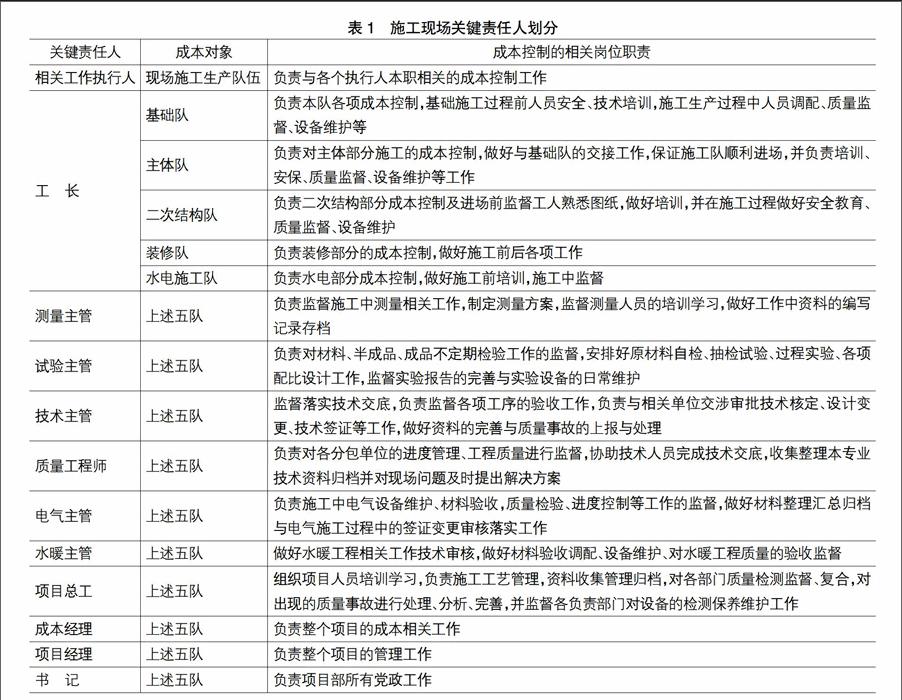

以建筑施工项目为例,根据施工项目的负责人设定,划分施工现场关键责任人对应的成本对象与其具有的相应职责,如表1所示。

根据表1所示,工长与各部门负责人都作为管理层面的责任人,分别管理不同的成本小项,而项目总工、成本经理、项目经理、书记则作为领导层的责任人,分别对成本、日常工作、党政工作、施工技术等大成本项进行决策管理。

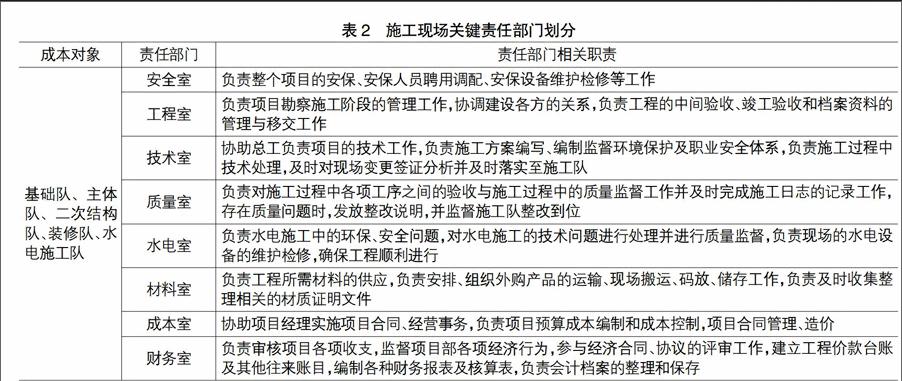

同时,为清晰部门之间的职责并配合关键责任人的责任划分以及相关工作的顺利进行,通过施工项目的部门设置对各部门责任进行明确划分、分类,如表2所示。

根据表1、表2所示,将施工项目的关键责任人以及各部门责任进行分开划分使责任归属细化到各部门以及个人,避免了施工过程中管理混乱,责任人与责任人之间、部门与部门之间、责任人与部门之间工作冲突重复的现象,明确成本责任负责主体。同时采用关键责任人和责任部门分别对成本对象划分的方式可以使每一个责任主体清晰地对应不同的成本对象并明确自身的职责,使整个成本控制过程有明确的奖惩依据与责任体系,使工作不易出现遗漏失误,有效提高工作效率。例如一个项目施工生产过程中的测量相关工作,在整个施工过程中涉及到工程室、技术室、质量室三个科室的职权,在现实操作中容易造成权责不清的问题,而在另一方面确定工长、测量主管的权责之后可以通过关键责任人的专项管理规避这个漏洞产生的无效成本,提高工作效率;同样在施工中工长涉及到整个施工队施工生产过程中所有成本对象,难免会由于工作量大,对象多而复杂导致纰漏,而另一方面各职能部门的专项管理可以在部门权责明确的基础上对关键责任人的纰漏进行及时更正提醒,避免造成成本损失。

六、成本责任矩阵

根据成本核算的原理,通过层次分析法的推理,可以假设工程项目中有m个成本项Ci,有n个责任主体Di,成本相关系数为Rij,可以列出建筑工程中成本项目与责任主体责任对应表[8],如表3所示。

根据成本责任矩阵可以清晰地分辨出相应的责任主体所对应的成本对象,并通过成本责任系数清晰明了该责任主体在某一成本对象中所占的比重。

七、结论

成本责任的划分是进行成本管控的基础,本文是以对成本管控信息化系统软件建立为目标通过对LUBA模型的应用,根据建筑施工的实际情况以及成本管理信息化系统建立的要求,清晰明确地完善了对建筑施工中成本对象的划分并明确了各关键责任人和责任部门的相关职责,根据成本责任划分对成本核算方式进行初步构建并建立成本责任矩阵,通过成本矩阵的方式使判断责任主体及关键责任人在成本项中的责任大小成了可能。本文阐述研究的成本责任问题有助于建筑工程中对责任主体的管理、控制和考核,有助于提高建筑工程施工中的工作效率并使建筑施工中的成本管理更加科学有效,更重要的是,本文的成本责任模型是构成成本管理信息化系统软件建立的基础,有助于软件系统中核算方式的建立以及系统主要构架的建立,以期构建完善可视化的成本走廊,通过成本走廊反映施工生产过程中成本的动态变化,帮助管理者对异常成本进行监控,发现并及时更正和追溯分析异常成本产生的原因,达到动态成本及时可控,降低生产施工的无效成本的目的。

【参考文献】

[1] 张建平,韩冰,李久林,等.建筑施工现场的4D可视化管理[J].施工技术,2006(10):36-62.

[2] 付庆超.建筑总包项目的全过程成本管理[J].财经问题研究,2014(A1):182-185.

[3] 陈洁.基于系统动力学的施工企业成本控制研究[J].建筑经济,2015,36(3):96-98.

[4] 吴海文.浅谈工程项目施工成本管理中存在的问题及解决措施[J].科技经济市场,2007(9):20-21.

[5] 谭章禄,周文文.基于LUBA模型的成本责任划分[J].财会通讯,2015(3):63-65.

[6] 谭章禄,李涵.工程管理总论[M].北京:人民交通出版社,2007:143-185.

[7] 谭章禄,刘屹.面向可视化的煤炭企业“露靶”成本分析模型[J].煤矿机械,2013(2):286-288.

[8] 刘屹.面向可视化管理的煤炭企业成本管控研究 [D].中国矿业大学(北京)博士学位论文,2013.

猜你喜欢

世界科学技术-中医药现代化(2022年3期)2022-08-22

云南化工(2021年8期)2021-12-21

海洋信息技术与应用(2020年1期)2020-06-11

传媒评论(2019年4期)2019-07-13

建筑建材装饰(2016年10期)2017-01-03

建筑建材装饰(2016年8期)2016-12-29

建筑建材装饰(2016年11期)2016-12-29

中国经贸(2016年20期)2016-12-20

中国市场(2016年41期)2016-11-28

科技资讯(2016年19期)2016-11-15