进口橡胶木板材海关价格的影响因素·管理现状与对策

2016-11-02 10:10:40谷儒堂杜庆生

安徽农业科学 2016年26期

谷儒堂,杜庆生

1.中国海关管理干部学院,河北秦皇岛 066004;2.南京海关,江苏南京 210001)

进口橡胶木板材海关价格的影响因素·管理现状与对策

谷儒堂1,杜庆生2

1.中国海关管理干部学院,河北秦皇岛 066004;2.南京海关,江苏南京 210001)

通过对目前木材市场较为常用的橡胶木板材的性状、贸易实际,以及该木材进口交易价格的研判,探索海关对该板材价格管理的规律,为海关加强木材监管,打击价格瞒骗提供有效的方法路径。

进口橡胶木板材;海关价格;管理

橡胶树(Hevea brasiliensis),大戟科橡胶树属植物,原产于南美、东南亚等地,生长周期15年左右,产量高,原木经济便宜。橡胶木板材是最新的一种现代家具板材,橡胶树割完树胶之后的老材砍伐后可用来制作建材和家具,该木材优点是色泽浅、易着色,能接受所有类型颜色的染色和涂料,易与别种木材的颜色基调相配合,适合制作各种造型优美、曲线柔和的产品;缺陷是易变色、腐朽和虫蛀,且不易干燥,不耐磨,易开裂和弯曲变形。随着国内家具市场的发展和人们对原木家具的偏爱,橡胶木作为辅材被越来越广泛地运用于低中档家具中,以降低成本。

1 我国橡胶木板材进口情况与海关价格管理困境

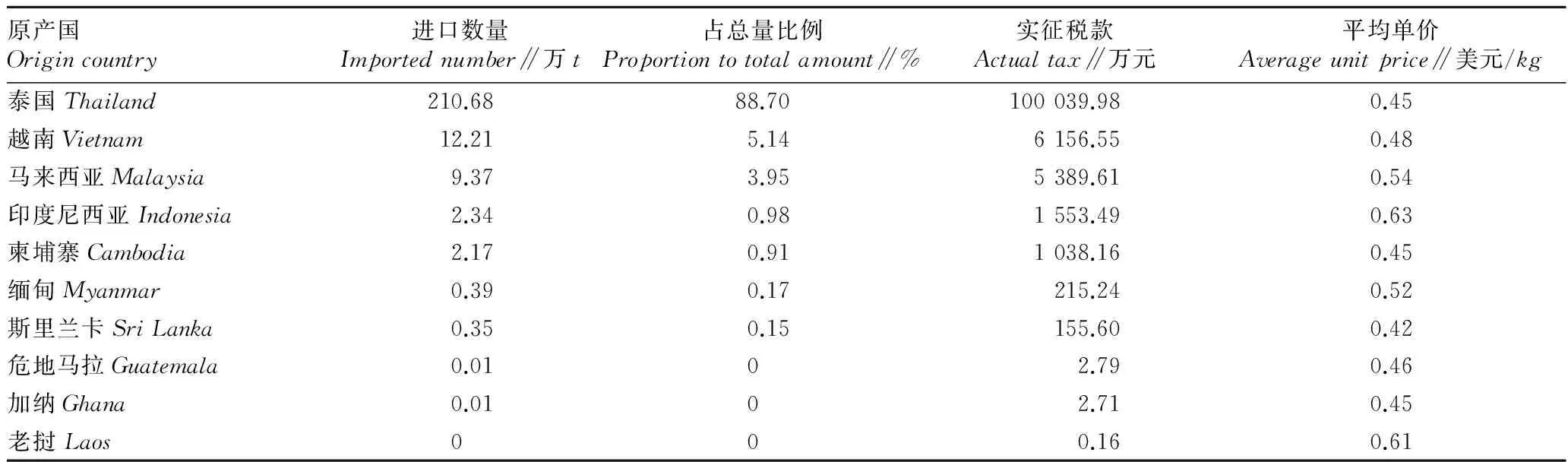

1.1橡胶木板材进口需求增长迅速2015年以来,国际家具市场疲软,但国内家具行业受部分一线城市房地产激增影响仍呈现出增长趋势。橡胶木作为实木家具上使用量最大的材种,进口总量同比增幅较大。国外产地供应量依然保持稳中有升态势,2015年全国海关进口橡胶木板材238万t,同比增长16.70%。

我国进口橡胶树板材主要来自亚热带和热带地区的东南亚。2015年全国进口10个产地的橡胶木板,其中88.70%来自泰国,而从缅甸、斯里兰卡的进口量也增长明显(表1)。

表1 2015年我国进口10个产地的橡胶木板材情况

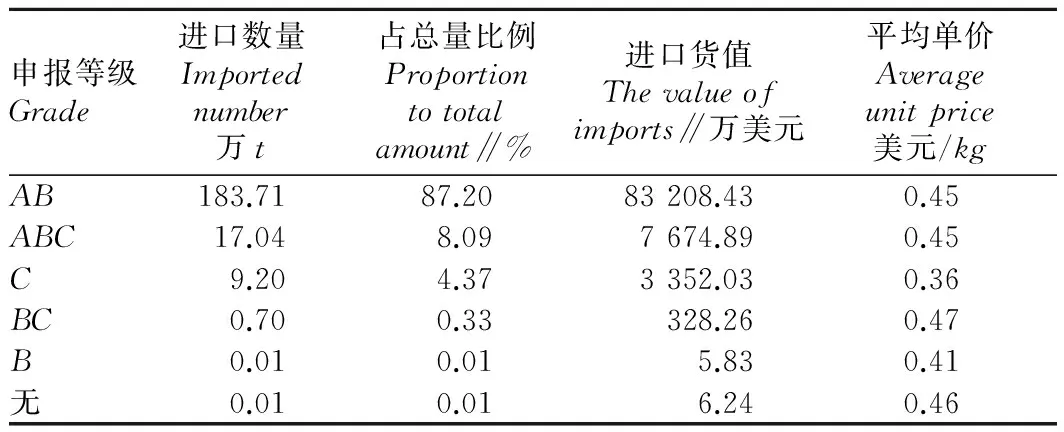

1.2进口橡胶木板材等级众多,规格繁杂,海关价格管理面临压力2015年我国进口橡胶木板材主要有6种等级,其中AB级的进口量占总量的87.20%,具体进口情况如表2。

在国际贸易中,橡胶木板材长度和宽度的规格相对固定,除等级外,板材价格还受到厚度规格的影响,相同宽度和长度的板材,厚度越大价格相对越高。近年来,在国内买家要求下,出口国贸易商主动预留的加工余量(为使板材经刨光加工后依然需要保持一定厚度规格,以便买家后续加工的余量,俗称“让尺”)不断增加,部分加工余量明显超过合理水平,不同买家进口的相同等级、长度、宽度规格的橡胶木毛板,其实际货物的宽度规格差异较大,实际过程中曾出现预留加工余量超过100%的情形,比如曾出现过申报进口0.5英寸(12.7mm)厚橡胶木毛板,其实际厚度为18~30mm的情形。据统计,全国海关接受的进口板材申报尺寸规格达685种之多,厚度计量单位也不尽相同,既有英制尺寸(英寸),又有公制尺寸(mm),这种贸易混乱局面不仅使商家无所适从,也给海关管理带来极大的困难。表3列出贸易量最大的前10种橡胶木板材的宽度规格。

表22015年我国进口橡胶木板材等级情况

Table2GradesituationofimportedrubberwoodboardinChinain2015

申报等级Grade进口数量Importednumber万t占总量比例Proportiontototalamount∥%进口货值Thevalueofimports∥万美元平均单价Averageunitprice美元/kgAB183.7187.2083208.430.45ABC17.048.097674.890.45C9.204.373352.030.36BC0.700.33328.260.47B0.010.015.830.41无0.010.016.240.46

木材属自然生长的植物,国际贸易中,木材成交价格受产地地理环境、采伐方式、运输条件等因素影响较大。加之东南亚等国国内政治因素影响,木材贸易秩序一直较为混乱,出口商或通过与当地官员私下协议包山包材形式采伐,或通过从私人采伐者手中收集等方式组织货源。此外,贸易中政府官员强加于贸易的非正常限制也是影响价格的重要因素。影响木材成本构成的因素依次为采购成本、采购地到发货港的运输、通关、检查等各项费用、为顺利达成贸易在贸易国境内与当地政府人员私下的交易费用等。上述客观事实使得海关公平、透明、科学审定木材贸易价格工作遇到困难。

表3 2015年我国橡胶木板材贸易量前10种宽度规格情况

另一方面,从主观上来看,基于扩大利润减少进口税负的目的,进口商在申报环节,故意通过伪造合同单证隐瞒实际货值低报价格的情形不容忽视,如表2所示BC级板材申报价格居然高于AB级,且海关在实际审价过程中,曾经查发不法进口买家进口同样AB级的橡胶木板材,12~24mm厚度进口单价为0.68美元/kg,16~24mm厚度单价却仅为0.37美元/kg的奇怪情形。

橡胶木板材贸易的国内外客观环境,加大了海关针对橡胶木板材实际数量监管和贸易价格审定的难度,增加了海关在木材板材方面税款应收尽收的执法风险。为降低风险,海关在木材实际监管和价格审查执法过程中耗费的人力资源越来越多,行政成本不断上升,同时通关效率也受到严重影响,增加了企业通关成本。通关成本和通关效率是现代通关制度的核心,如何解决这一课题,是海关面临的重要挑战。

2 海关对橡胶木板材价格管理及对策

2.1征税标准的选择海关所征收的税项分为关税和进口环节代征税。就橡胶木板材面言,海关所征收的税包括关税和进口环节增值税。其中关税既可以从量征收,也可以从价征收。所谓从量税就是按商品的数量征税;所谓从价税就是按商品的成交价格征税。我国以往长期对进口橡胶木板材按成交价格征收关税和增值税。加入世界贸易组织之后,为鼓励木材进口,保护国内资源,对木材进口施行零关税政策。按现行规定,进口橡胶木板材关税率为零,增值税税率为17%。由于进口橡胶木板材进口人低报、伪报和瞒报价格的行为十分猖獗,海关审价工作十分困难,造成通关效率和成本加大,为解决这一问题,海关学界普遍认为,对进口橡胶木板材应由从价标准改行从量标准。笔者认为,在我国对进口橡胶木板材实施非零关税政策的条件下,采用从量征收标准对抑制价格瞒骗,增加国家税收有一定积极意义,但在关税为零的情况下,对进口环节增值税改行从量税的意义就会大打折扣。在理论上从量计征税款虽然可以从源头打击低报、瞒报价格行为,保证进口环节增值税征收的公开、透明和规范,且可以增加海关税收;但在实际操作层面看,这种想法是脱离实际的,也是无法实现的。这是因为,增值税是对商品增值额所征收的一种流转税,只能从价征收,世界上还没有改行从量征收的先例,如果强行从量征收,那么,增值税性质就会发生根本性的变化,就不是原来意义的增值税了。因此,在目前情况进口环节增值税征收标准的选择上只可采行从价税[1]。

2.2从全局思考海关征税行为对贸易税负的影响既然进口橡胶木板材增值税不能从量征收,就要考虑海关如何实施反瞒骗价格,来保障国家税收,如何做到既减少通关成本,又提高通关效率。要解决这些问题,关键是要解放思想,跳出现有的海关口岸围栏式审价管理模式,树立全局观念,从全局观念思考海关征税行为对贸易税负的影响。

增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。从征收权限看,进口环节增值税由海关代征,其他环节由税务机关征收。海关审价的目的是保障进口货物价格的真实性、完整性,从而保障国家税收。因此,海关审价是与低报、瞒报价格的行为相对立的。从整体税负结构分析,在国家增值税制度完善的前提下,从国家全局角度看,增值税最终由消费者承担,价格瞒骗行为虽然可以减少进口环节的增值税,但并不能减少消费者的税收总负担,即不能减少国家税收总额[2]。

例如,某商从境外进口一批橡胶木板材,申报价格100万元,低报价格为20%(实际成交价格为120万元),进口关税为零,增值税为17%,进口后在国内转售价格为150万元,此种情况下,如果海关接受100万元的申报价格,该海关应纳进口环节增值税为17万元;向税务机关应纳增值税8.5万元,总税负为25.5万元。假设海关对这批货物的申报价格高估20%,即海关按120万元征收税,该商人则向海关应纳进口环节增值税为20.4万元;向税务机关应纳增值税5.1万元,总税负也为25.5万元。

长期以来,特别中国加入世界贸易组织以来,海关强调以税收为中心的理念,关心税收的“GDP”,很少从全局观念上考虑税收问题。为了这个“GDP”,海关严查细验,在审价工作中投入了大量物力和精力,既增加了通关成本,又影响通关效率。如果有了全局观念,系统思考,问题就显得十分简单。笔者认为,在零关税的情况下,进口木材,特别是橡胶木板材,可列入低风险货物,直接接受进口申报价格。这样,海关审价工作所遇到的困难就迎刃而解。

2.3木材交易的国内外协同互助加强与国内外贸易商会的沟通协作,力促行业自律,营造规范统一公平的贸易环境,是防范价格欺诈的有效途径。海关可组织国内生产和经营橡胶木产品的木业商会积极与国外橡胶木公会磋商沟通,尝试以行业的统一规范管控预留加工余量标准;积极开展与贸易国的双边或多边协作,梳理和完善木材贸易的全面流程,规范、透明贸易各环节费用支出,扭转板材贸易的混乱局面。

根据增值税实行价外税,按增值因素计税的基本特征,增值税在生产流通各环节实行销售税额扣除进项税额差额为增值部分应交的税额的“抵扣”方式,因此增值税最终由消费者负担,结合橡胶木板材增值税生产消费各链条环节的抵扣情形,国家可通过实施“营改增”税制改革,统一一般纳税人与小规模纳税人的税率水平,强化最终消费环节增值税发票管理力度等手段,构建完善的增值税“环环衔接,层层抵扣” 的税负公平税收环境[3]。

2.4严厉打击伪造单证、虚假贸易等不法行为橡胶木板材贸易中部分进口买家通过制作两套单证掩盖贸易事实的行为,是扰乱国家公平贸易秩序、违反海关法和关税条例的恶劣行为,必须予以严厉打击。海关应当建立正面监督管理、事后稽查缉私,多渠道跨部门联合执法体系,通过数据信息分析,资料文本研判、专项稽查核查,缉私刑侦破案等手段,对伪造单证行为保持高压态势。

[1] 孙世强.国家税收[M].北京:清华大学出版社,2011.

[2] 樊勇.增值税抵扣制度对行业增值税税负影响的实证研究[J].财贸经济,2012(1):34-41.

[3] 陈晓光.增值税有效税率差异与效率损失[J].中国社会科学,2013(8):67-84.

TheInfluencingFactors,ManagementStatusandCountermeasuresoftheCustomsPriceofImportedRubberWood

GURu-tang1,DUQing-sheng2

1.ChinaCustomsManagementCadreInstitute,Qinghuangda,Hebei066004; 2.NanjingCustoms,Nanjing,Jiangsu210001)

Basedontraits,actualtradeandimporttradepriceanalysisofrubberwoodwhichiscommonlyusedinthetimbermarket,thepricemanagementruleoftheplatebythecustomsisexplored,whichprovideseffectivemethodandpathwayforthecustomsstrengtheningwoodsupervisionandstrikingpricehumbuggery.

Importedrubberwoodboard;Customsprice;Management

谷儒堂(1959- ),男,河北藁城人,高级讲师,从事海关管理研究。

2016-07-06

S7-9

A

0517-6611(2016)26-0224-02

猜你喜欢

格言·校园版(2022年10期)2022-05-22 03:07:58

小哥白尼(神奇星球)(2021年3期)2021-07-22 03:18:12

艺术品鉴(2020年7期)2020-09-11 08:05:26

文苑(2020年5期)2020-06-16 03:18:28

中国外汇(2019年19期)2019-11-26 00:57:34

中国外汇(2019年20期)2019-11-25 09:54:54

小学生作文选刊(2017年10期)2017-06-21 11:32:38

国际木业(2016年4期)2017-01-15 13:54:26

国际木业(2016年6期)2016-02-28 10:26:55

广州文博(2016年0期)2016-02-27 12:48:43