纵向竞争、企业税负与加成率

——基于中国装备制造企业的实证检验

2016-11-02 02:50任曙明郭彤

现代财经-天津财经大学学报 2016年5期

任曙明 郭彤

(大连理工大学管理与经济学部,辽宁大连116024)

纵向竞争、企业税负与加成率

——基于中国装备制造企业的实证检验

任曙明郭彤

(大连理工大学管理与经济学部,辽宁大连116024)

以2002年企业所得税分享改革为契机,在拟自然实验框架下,选取中国工业企业数据库1999—2007年间装备制造业企业的非平衡面板数据为样本,采用多重差分法、PSM-DID法等方法验证了纵向竞争对企业实际税负及加成率的作用效果及其机制。研究结果表明,纵向税收竞争会导致地方政府对装备制造企业的征税努力下降,装备制造企业实际税率下降1.46%,加成率水平提高5.02%,且企业实际税率每增加1个单位,加成率下降2.15%;此外,纵向竞争对企业加成率的影响与企业规模和融资约束有关。

纵向竞争;加成率;企业税负;装备制造

一、引言

装备制造业是经济社会发展的基础性产业,其竞争力水平体现了一个国家的综合国力和技术水平。但目前,我国装备制造业竞争力在国际市场中仍处于较低水平。据统计,目前我国装备制造业研发密度仅为1.5%,本土企业的平均利润率不足5%,每年固定资产投资所需设备的60%以上要依赖进口;石油化工装备的80%,数控机床、纺织机械的70%及大型飞机、大型科学仪器、大型医疗设备等都主要依靠进口。

加成率是衡量企业动态竞争力的一个关键指标,反映了企业将价格维持在边际成本之上的能力,直接关系到本土装备企业影响市场价格的能力。影响加成率的因素有很多,投资规模、技术研发、寻租活动等企业行为都会导致加成率水平的波动(Bernard等,2003[1];De Loecke等,2012[2];任曙明等,2013[3])。而自我国实行共享税制以来,政府间纵向税收竞争愈加显著。目前的研究已经证明,纵向竞争会影响到企业的实际税率、现金持有、避税程度等(范子英等,2013[4];李明等,2014[5];Craig等,2015[6])。由于企业实际税率、现金持有等都会影响到企业的成本和定价,因此可以推测纵向竞争对企业加成率有不可忽视的影响。

实际上,纵向竞争对企业加成率的影响是通过企业税负实现的。

纵向竞争是不同层级政府间因收入分配问题而展开的税收竞争,是造成企业实际税率偏离名义税率的重要原因(Keen,1998[7])。纵向竞争对企业加成率的影响主要通过以下两种途径:一方面,纵向竞争导致实际税率偏离,若税率降低则企业保留更多自由资金投资于核心技术的研发,从而提高企业加成率,反之则抑制企业加成率的提高;另一方面,纵向竞争对企业税负的影响直接关系到企业生产成本的高低,进而影响企业加成率。

其中,实际税率的偏离方向决定了纵向竞争对企业加成率的影响效果,但目前学术界尚未形成统一观点。西方纵向竞争理论普遍认为,纵向竞争围绕共同税基而展开,由于“公共池塘”效应,均衡税率可能走高(Keen和Kotsogiannis,2002[8];Wilson和Janeba,2005[9])。而考虑到我国特殊的纵向政治结构和财政结构,国内研究存在两种对立观点。一种理论认为,纵向竞争导致下级政府收入减少,为了能够满足基础建设的资金需求,下级政府会提高征税努力,企业实际税率上升(汪冲,2011[10];汤玉刚等,2010[11]);另一种理论则认为,纵向竞争导致下级政府征税激励下降,企业税负减轻(吕冰洋,2009[12])。

本文从微观企业视角出发,以企业税率为中介,探究政府间纵向竞争对企业加成率的经济效应,丰富了前期研究成果。在内容上,不仅实证检验了政府间纵向竞争对企业实际税率的影响,还推理并验证了纵向竞争对企业加成率水平的作用机制。在研究方法上,利用2002年企业所得税分享改革这一契机,在自然实验模型框架下,采用多重差分的方法检验了纵向竞争通过企业实际税负进而影响企业加成率的理论机制,并进行了稳健性检验。此外,还从企业异质性角度对这一机制进行了分组验证,分别考察了企业规模、融资约束能力不同的条件下,纵向竞争对企业加成率影响效果的差异。

二、理论机制

结合我国财政体制,中央政府与地方政府不享有平等税权。中央政府拥有完全的税权,可以制定名义税率、税收分成、税收优惠等税收政策,而地方政府并不具有这些权力,只能以征税努力作为政策工具,与上级政府进行博弈(吕冰洋,2009[12];谢贞发等,2015[13])。中央政府利用行政威压和完整税权大幅削减地方政府分成比例,导致地方政府收入分配比例下降。为弥补收入损失,下级政府更愿意以放松征税及督查力度为条件换取经济租金,这样既节约了自身的征税成本,地方又可以独占租金(汤玉刚等,2010[11])。尤其是在目前监督制度还不完善的条件下,上级政府对下级政府预算外收入的规制和税收行为的监督成本较大,难以精确掌握下级政府税收的实际情况。因此,纵向竞争会造成地方政府征税努力下降。

而地方政府的征税努力下降为企业的避税、逃税行为提供了便利,使企业实际税负水平下降(范子英等,2013[4])。装备制造业是国民经济的支柱产业,是我国经济结构转型和产业升级的核心产业,同时也是地方政府“政治锦标赛”的重要业绩。因此,中央及地方政府与装备制造企业的联系往往很密切,尤其是地方政府与其管辖的装备制造企业。而分税制改革后,地方政府征税努力下降,这就使更多企业可以通过寻租活动获得税收减免、专项补贴等,进一步降低企业的实际税负。

进一步来看,企业税负水平直接影响了企业投资决策、经营绩效,并最终体现在企业加成率水平上。这里从以下两个方面进行解释:一是寻租假说。一般来说,寻租成本只要满足两个条件,即:1)小于企业通过寻租获得的减免税额,2)大于地方政府税收分成应得税额及其承担的风险,那么企业和地方政府都会愿意接受这种方式,尽管这会对上级政府的税收收入造成损失。企业实际税负水平下降,意味着企业通过寻租手段逃避税负的动机下降,寻租成本必然随着实际税率下降而减少,进而使加成率水平有所提高。二是研发维护。实际税负减少,企业当期和预期盈余增加,企业将拥有更充裕的自由现金,有利于研发投入的增加及研发进程的维护。装备制造业具有研发需求大、风险高、持续周期长的特点,因税负下降而增加的盈余相对于装备制造企业的研发投入数量来说较少,对企业研发决策无法起到决定作用。但是研发活动的长周期中,需要保持稳定持续的资金投入,一旦出现资金断裂,前期积累的技术知识无法取得收益,研发投入也将无法挽回,企业经营会产生巨额损失(任曙明等,2013[3])。故而,充足的自由现金流可以保证研发活动的正常开展,应对无法预测的外部冲击,有利于企业通过研发活动取得更高收益,促进企业生产率、加成率的提高。

假设1企业所得税分享改革使政府间纵向竞争加剧,造成微观企业实际税负下降,企业加成率水平提高。

从企业规模的角度来看,在应对税收政策变化方面,大型企业无论在市场势力或是政治联系方面都要比小型企业更具优势。首先,大型企业在市场上占有的资源更多,拥有较强的商业地位和较高的信用水平,能够及时通过寻租、信用融资等途径调整企业可支配资金水平,以保证充足稳定的投资和营运投入(胡育蓉等,2014[14])。其次,大型企业业绩往往代表着当地政府的经济发展水平,是地方政府建立政绩,开展“政治锦标赛”的重要基础,因此地方政府更倾向于维护本地大型企业的固有利益,当大企业面对过度缴税、效率低下等困境时,政府往往会加大补贴力度,防止其因税负过重或亏损而迁移甚至倒闭(唐清泉等,2007[15])。因此,大型企业在地方政府的维护下,实际税负更容易保持相对平稳的水平,也就是说,大型企业的加成率对税收政策变化的敏感程度较低。相较而言,小型企业在市场地位和政治关联上都不具备这种稳定条件,因而更易受到税收政策冲击。

尤其,装备制造业是地方政府业绩的主要支撑,尤其是大型装备制造企业,与地方政府间更是存在紧密的政治关联。地方政府为了提高当地制造业发展水平,会为领头制造企业提供更多的优惠政策,包括税收抵免、延期缴税、研发补贴、项目补贴等,努力扶持大型企业创造经济增长。与小型装备企业相比,大型企业的政治关联更紧密,即使没有纵向竞争的影响,其实际税率也更低。因此,在分享税改革后,下级政府降低征税力度,这对本就享受更多优惠待遇的大型企业而言影响并不大,反而给了小企业更多避税的机会。小企业可以借此机会开展更多的寻租活动,通过租金加强与政府关系,留存更多盈余、获得研发补贴,降低研发风险和资金成本。由于小企业具有灵活性的特点,因而比大型企业更愿意将盈余投入研发以提高生产率、扩大利润空间(Jinyoung等,2009[16]),有助于小企业研发效率及加成率水平的提高。

假设2其他条件不变的情况下,政府间纵向竞争对企业加成率的影响程度与企业规模有关。纵向竞争加剧对小型企业加成率的正面冲击比对大型企业加成率的冲击大。

另一方面,从融资角度看,融资约束弱的企业更容易受到纵向竞争的影响,加成率水平提高显著。由于装备制造企业具有成本巨大、研发风险高的特点,资金需求规模也比其他行业大得多,仅靠内源融资无法维持研发投入、设备升级等资金需求。通过研发活动降低产品需求弹性、提高生产率、降低生产成本是企业提高加成率的重要途径(Bernard等,2003[1];孙辉煌等,2010[17])。因此,装备企业普遍寻求外源融资。在我国目前金融发展尚不成熟的市场环境下,企业面临着较为严重的融资约束问题(刘行等,2014[18])。而融资约束的直接后果就是当企业存在可获利的投资项目时,难以从外部获得必要的融资。当企业受到的融资约束严重时,税收政策的松紧将直接关系到企业是否有足够的资金投资、经营和发展(Fama等,2011[19])。例如,当企业实际税率较高时,企业盈余水平下降,由于融资成本较高,资金难以获得,寻租活动难以开展,企业很有可能无法保证持续的研发活动支出,这就会造成企业产品开发资金链的断裂,使企业无论在生产效率上,或是产品异质性上都难以维持领先地位,无法实现加成率水平的迅速提高。即使在宽松的税收政策条件下,受到融资约束的企业增加的盈余也只能用于周转速度较快的投资渠道,而不是周期长、风险高的研发投入。而融资约束弱的企业一般拥有较为广阔的融资渠道或更为紧密的政治关联,自由现金持有对税收负担变化的敏感度较高(Foley等,2007[20])。因此融资约束弱的企业更容易在纵向竞争加剧、地方政府放松管制的条件下,降低寻租成本,获得更多的盈余空间,保证研发活动资金的充足,从而有效提高企业加成率。

假设3其他条件不变的情况下,融资约束越弱,纵向竞争对企业加成率的促进作用越大。

三、研究设计

由于我国地方政府间的横向竞争普遍存在,纵向竞争的效果一直很难被准确估计。2001年底的所得税分享改革政策,为识别纵向竞争提供了一个良好的契机。此次改革规定:2002年中央和地方对企业所得税进行五五分成,2003年以后改为六四分成;在2002年之前成立的老企业还保留在原始的税收登记机构,但自2002年1月1日起新成立的企业,全部由国税局负责征管。

在2002年之前,除中央企业和外资企业所得税外,其他企业所得税都由地税局负责征收。在所得税的征收过程中,由于会计制度不健全和信息不对称,所得税的征收基本依赖于地方政府的税收执法,国家税务总局对地方税收的监管难以实施。2002年,中央政府将原本属于地方税的企业所得税划为中央—地方共享税,这样改变为中央政府介入地方税收提供了便利。中央政府可以较直观地监管地方政府的税收情况,因此也加剧了政府层级间的纵向竞争。

2002年开始的所得税分享改革具有两个方面的重要特征。一方面,除了极少部分不参与分享的国有企业,对于其他微观企业而言,所得税分享改革在很大程度上是外生的;另一方面,改革前企业按所有制性质分属于地税局和国税局管理,改革后,纵向竞争增强,两类企业受到不同程度的影响,由地税局管辖的企业受到纵向竞争影响的程度要大大超过由国税局管理的企业。如果把国税局管理的企业作为控制组,把地税局管理的企业作为处理组,那么,2002年税改为识别纵向竞争的微观效应提供了一个拟自然实验条件。

(一)建立模型

用时间哑变量A02表示税收体制变革,它在2002年之前取值为0,在2002年之后(包含2002年)取值为1。同时,用哑变量B描述处理组和控制组的区分,B=0表示控制组,它包含2002年之前成立的、由国税局管理征税的、02年后参与税收分成的企业;B=1表示处理组,它包含2002年之前成立的、由地税局管理征税的企业。在一个多重差分模型的框架下,实验可以表达成下面的模型1

ETRijt=β0+β1A02+β2(A02×B)+β3Xijt+dt+djt+uijt

其中,i下标表示企业,j表示产业,t表示时间,u是随机扰动项,X为其他控制变量,dt为企业个体效应,djt为行业固定效应。ETR是企业层面的实际税率;A02×B是A02和B的交互项。A02的回归系数β1通常被当作一个反事实的估计量,它度量了处理组企业ETRijt的潜在变化率;A02×B的回归系数β2是一个双重差分估计量,它度量了税改发生与不发生情况下处理组ETRijt变化的差异,它描述了扣除了其它事件的综合影响后,税改带来的纵向竞争程度变化对微观企业实际税率的净影响。

模型1的估计只能够识别纵向竞争对企业实际税率的净影响,不能完全验证本文假设1的全部内容。为了更好地验证纵向竞争通过企业实际税负作用于加成率的这一传导机制,接下来构建了一个三重差分模型2

Markupijt=β0+β1A02+β2(A02×B)+β3(A02×B×ETRijt)+β4Xijt+dt+djt+uijt

在模型2中,Markup是企业加成率的估计值,A02×B×ETRijt的回归系数β3是一个三重差分估计量,它描述了所得税分享改革对处理组加成率变化的影响是否通过实际税率水平进行传导,进而可以识别出纵向竞争加剧对地税管辖企业加成率的影响机制。若β3的系数为负,证明企业实际税负增加会导致企业加成率下降,则假设1得证。

需要注意的是,在双重差分模型中关注的两个虚拟变量的交叉项系数,它在数学上等于处理组在事件年前后的差异减去对照组在事件年前后的差异。如果利用混合截面数据进行最小二乘法回归,由于存在与解释变量是相关的非观测效应,因此结果将是有偏的且不一致(聂辉华等,2009[21])。使用面板数据,通过组内差分,可以消掉非观测效应,因此采取固定效应面板多重差分模型来估计。

(二)变量设置和数据来源

1.加成率的测算

对于企业加成率的测算,沿用De Loecker和Warzynsik(2012)[2]发展的估算模型,并利用中国装备制造企业的微观数据对加成率进行测算。由于DLW方法相较产业组织方法,放松了规模报酬不变的假设,无需使用资本成本数据,并且引入控制函数,消除不可观察因素引起的内生性,因此这种方法能够准确地识别出政策因素变化对加成率的影响,且识别结果不受生产技术、投入要素差异的影响,比会计法和新产业组织实证方法测算更为准确(任曙明等,2013[3])。

估算加成率首先要估计生产函数。考虑到同时性偏误问题,借鉴Levinsohn和Petrin(2003)[22]的方法,采用半参数估计法对企业生产率进行估计。LP法将中间投入作为代理变量,一方面控制了生产率冲击这类不可观察因素,解决了生产要素与生产率的内生性问题;另一方面由于中间投入的调整成本较小,能更好地反映生产率的变化,所得估计结果也更准确。

借鉴De Loecker、Warzynsik(2012)[2]和任曙明、张静(2013)[3]的做法,假设企业有相同的技术参数、技术为希克斯中性,生产函数如式(1)所示

(1)

接下来,参考De Loecker和Warzynsik(2012)[2]定义加成率为

μit=Pit/λit

(2)

其中,λit为给定产出水平下的边际成本,Pit代表可变要素的价格。

De Loecker和Warzynsik(2012)[2]指出式(2)为稳健的,不依赖于价格竞争的类型。依据式(2)建立拉格朗日函数,成本最小化求解可得

(3)

式(3)也可写成

(4)

(5)

生产要素投入以外的因素对产出的影响,将不会反映到式(5)中,这些因素包括生产要素的价格、生产率、技术、需求弹性和收入等,它们都会影响生产要素的需求,进而影响到产出。

这样,企业i在时间t的加成率估算式为

(6)

2.实际税率及其他变量的选取

对于企业实际税率的定义,最简单的就是上年的税费与上年所得之比(Fullerton,1984[23])。而学术界内衍生出的测算企业实际税率的方法却不止一种:(1)实际税率=所得税费用/息税前利润(Porcano,1986[24]);(2)实际税率=(所得税费用-递延所得税费用)/息税前利润(Porcano,1986[24]);(3)实际税率=所得税费用/(税前利润-递延所得税费用/法定税率)(Stickney andMcGee,1982[25]);(4)实际税率=(所得税费用-递延所得税费用)/(税前利润-递延税款变化额/法定税率)(Shevlin,1987[26]);以及其他边际实际税率的计算方法等,这里就不详细说明了。但由于工业企业数据库中指标有限,参考porcano(1986)[24]的做法,用工业企业实际税率(ETR)=所得税费用/利润总额的方法测算装备制造企业的实际税率。

在自然实验中,不能像受控实验那样控制处理组和控制组的差异,也不能像随机受控实验那样通过随机化来解决处理组和控制组的差异问题,因此处理组和控制组之间税收竞争强度以外的差异可能引起参数估计的偏误。于是需要在多重差分模型中引入一系列的控制变量来控制处理组和控制组的差异,以消除或降低这种偏误。引入三个方面的控制变量:一是行业四位数代码的虚拟变量;二是企业层面的控制变量,它包括企业年龄、规模、资产负债率(Adr)、净资产收益率(Roe)、生产率(LP)、所有制特征、是否享受补贴(Sub)和企业固定效应;三是年份固定效应。其中,借鉴王华等(2010)[27]对企业规模(Size)的处理办法,取其为企业职工数的对数值;年龄(Age)为企业成立年限的对数;生产率使用LP代理变量法获得;所有制性质(Ownership)主要分为六类,有国有企业(State)、集体企业(Collective)、民营企业(Private)、港澳台企业(Hongkong)、外资企业(Foreign)以及其他(Others),建立5个所有制虚拟变量;行业(Industry)、地区(Region)、年份(Year)为各自的虚拟变量。

3.数据来源和处理

使用的数据全部来源于“中国工业企业数据库”,该数据库的样本范围为全部国有工业企业、规模以上非国有工业企业。由于本文的研究对象为1999—2007年本土装备制造企业,因此需要根据《国民经济行业分类代码》筛选出6大类装备制造企业,分别为通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备、计算机及其电子设备制造业和仪器仪表及文化、办公用机械制造业。且由于国民经济行业分类代码在2002年进行了修改,因此也对企业的行业代码进行了相应的调整。在保证装备制造业原始数据的准确性后,借鉴谢千里等(2008)[28]的研究,对数据所存在的错漏值进行如下处理:(1)2004年无增加值数据,采用间接计算方法获得,即工业增加值=工业总产值-工业中间投入+本年应交增值税;(2)删除明显不符合逻辑关系的观测值,如所得税费用、就业人数、总产值、固定资产净值、中间投入为负,总资产小于企业固定资产净值,总资产小于企业流动资产,固定资产累计折旧小于当期折旧的错误记录以及实际所得税率、增加值、销售值比例小于0大于1的样本;(3)以1999年为基期,对样本数据进行平减。最后,整理得到了126 467家企业1999—2007年的非平衡面板数据,共计381 728个样本。

(三)描述性统计

表1报告了处理后主要数据的统计特征。由表1可见,不同装备制造企业之间的生产率、加成率、实际税负等指标都存在显著的差异,这更有利于研究企业加成率的影响因素。此外,从整体上看,我国装备制造企业在1999—2007年间所得税的实际税率为18.51%,相比当时的名义所得税税率33%要低得多。这是由于装备制造业具有重要的战略地位,国家为其制定了多种税收优惠政策,包括:批准为高新技术产业而享受15%的低税率、税收减免、退税补贴等,使得该行业实际税率远低于名义税率。

表1 主要变量的描述性统计

接下来,对装备制造企业的实际所得税率进行初步的差分处理。表2报告了装备制造企业实际税率水平的双重差分结果。结果显示,在2002年前后,处理组和控制组的企业实际税负都有所上升,说明了处理组和控制组的实际税率这一变量在2002年前后具有相似的变化趋势,符合自然实验方法及双重差分法的基本条件假设。然而,由地税局征管的处理组企业实际税率增幅相对控制组下降了0.71个百分点,这初步证明了纵向竞争加剧后,地方政府征管企业的实际税率有所下降。为了更加准确地捕捉纵向竞争的微观效应,采用多重差分模型、增加多项控制变量,进一步验证纵向竞争对企业税负、加成率的净影响及其作用机理。

表2 装备制造企业实际税率水平的双重差分

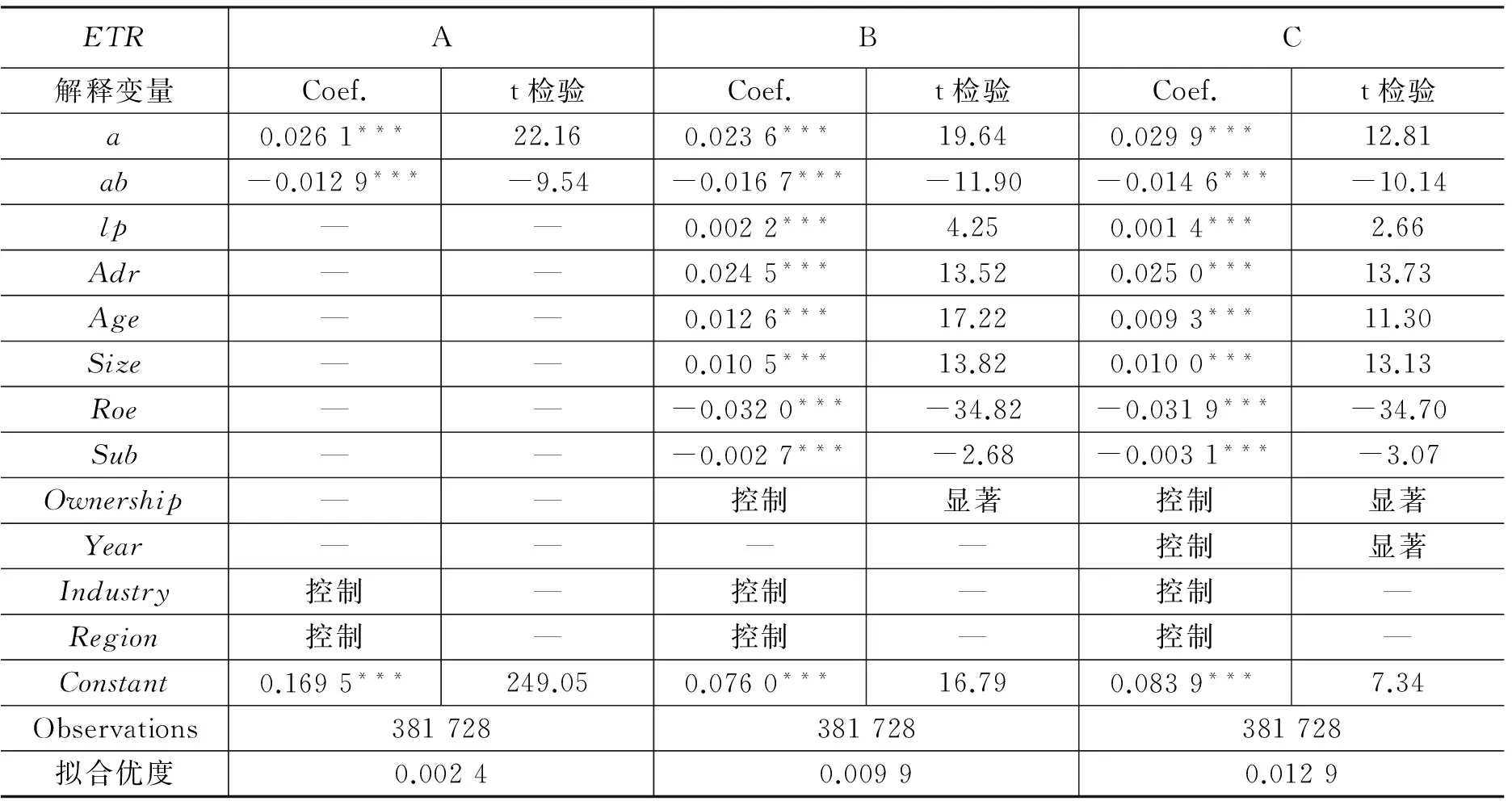

表3 纵向竞争加剧对企业实际税率影响的实证结果

四、实证分析

(一)主要结果和分析

首先对假设1进行检验。表3是纵向竞争与企业税负关系的固定效应回归结果。从左至右,在模型中逐步加入控制变量,税收变革时间哑变量A02的系数分别为0.026 1、0.023 6、0.029 9,双重差分项A02×B的系数为-0.012 9、-0.016 7、-0.014 6,且都非常显著,这意味着2002年之后控制组企业税率水平提高2%到3%,但纵向竞争行为加剧导致地方政府的征税努力相对下降,其所管辖的装备制造企业实际税率水平较控制组企业下降1%到2%。值得注意的是A列的二因素模型检验的拟合优度普遍很低,这说明仅凭纵向竞争变量不能完全解释企业税率水平的变化,企业税负还受到其它因素的影响。但从相关系数的显著性上,可以相信纵向竞争程度变化确实改变了企业实际税率水平。而随着加入企业特异性的相关变量以及控制了时间固定效应后,模型检验的拟合优度明显提高。

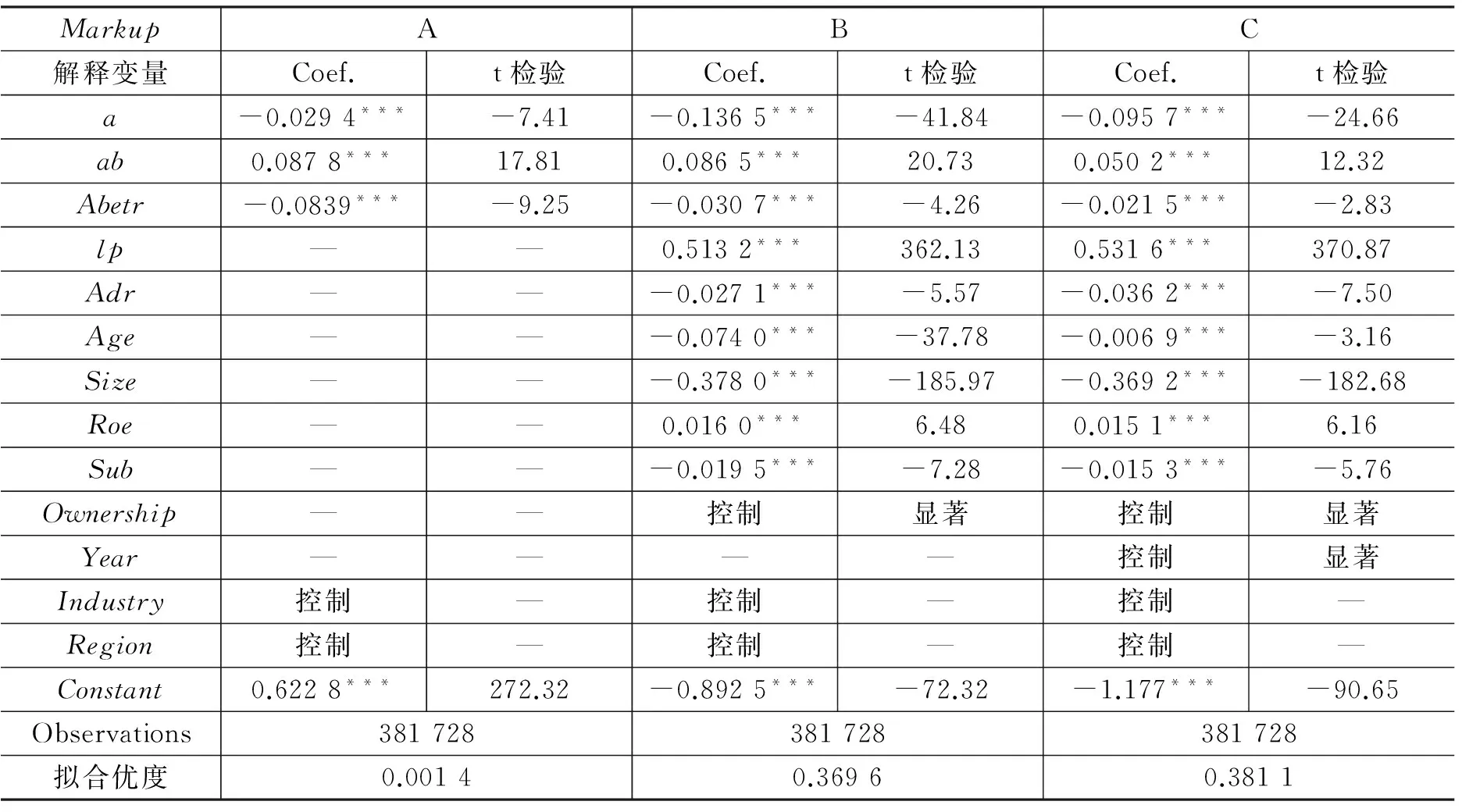

为验证纵向竞争对装备制造企业加成率的影响,建立了多重差分模型,结果如表4所示。从左至右,逐步增加控制变量,模型都很显著。在C栏的回归结果中,双重差分项A02×B的系数显著为0.050 2,说明2002年所得税改革导致的纵向竞争使企业加成率显著增加5.02%;三重差分系数显著为-0.0215,即验证了本文提出的企业的实际税负对加成率存在负面影响的假设。而税收改革时间哑变量A02的系数显著为-0.095 7,说明我国装备制造企业的加成率在2002年后明显下降9.57%,这很可能是由于我国在2001年成功加入WTO,对国外商品的进口更加自由化,引起国内市场竞争更加激烈,导致企业加成率下降。但由于上下级政府间存在纵向竞争行为,纵向竞争加剧对企业加成率有积极地促进作用,处理组企业加成率相对有所提高。总体而言,税收改革后,纵向竞争增强使地方政府征管强度下降,企业实际税负降低,从而提高了企业加成率。在这个实证结果中,其他控制变量也非常显著:企业生产率、净资产收益率与加成率水平存在显著正相关关系;企业年龄、规模、资本结构、是否收到政府补贴与企业加成率存在显著的负相关关系。至此,假设1得以验证。

表4 纵向竞争加剧对企业加成率影响的实证结果

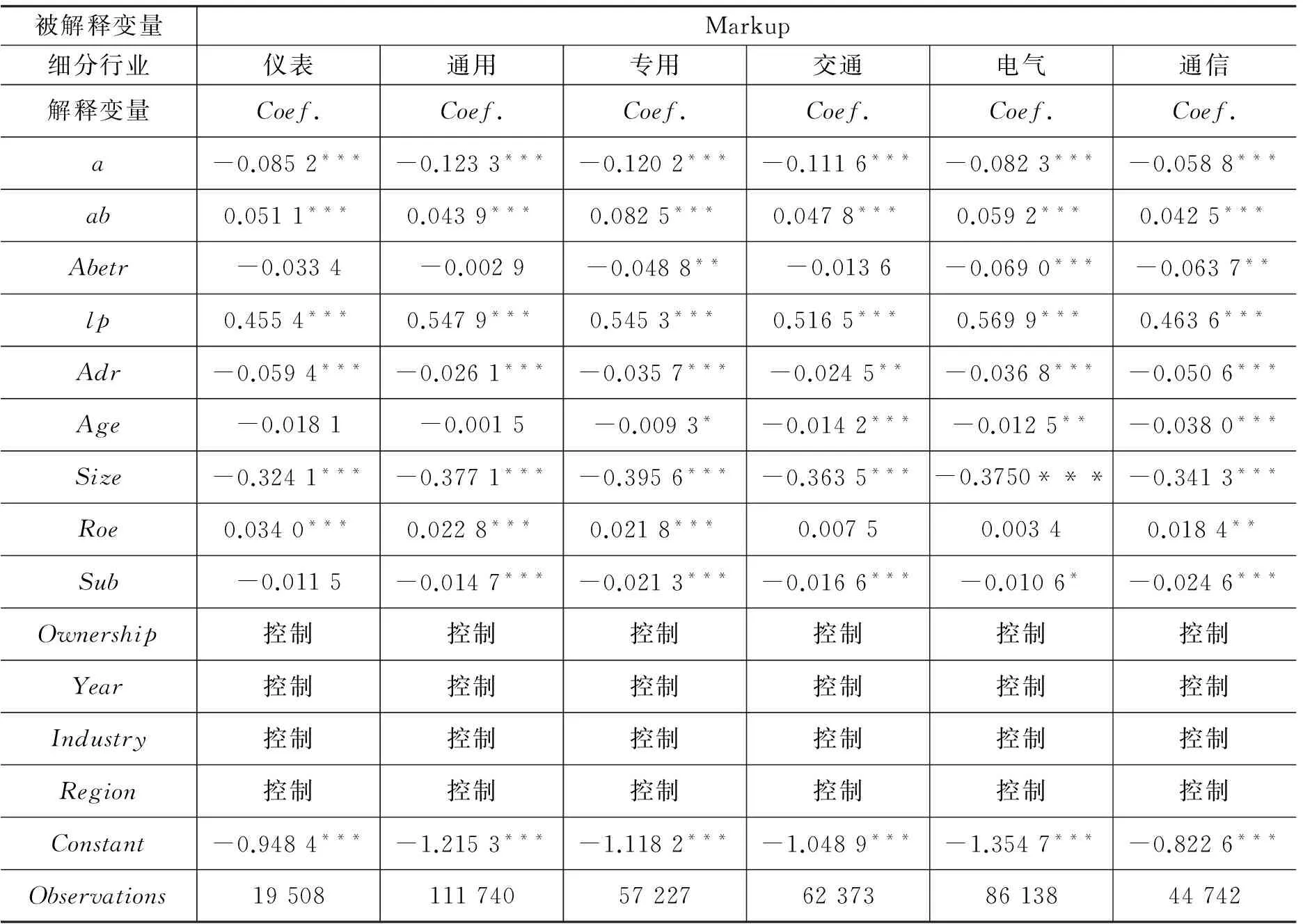

本文也将装备制造业进行了细分,表5显示了装备制造业六大细分行业加成率受到纵向竞争影响的不同程度。从左至右分别为仪器仪表及文化、办公用机械制造业;通用设备制造业;专用设备制造业;交通运输设备制造业;电气机械及器材制造业;通信设备、计算机及其电子设备制造业的实证结果。由表可见,各分行业下,纵向竞争对企业加成率的影响都非常显著,且双重差分系数皆为正,说明纵向竞争加剧对各个行业的加成率水平都有显著的促进作用。其中通信类企业对税收政策变动及纵向竞争的反应最不敏感,原因可能是通信类企业中包含较多的高新技术类企业,此类企业在国家政策扶持下,普遍享受低税率优惠,因此分享税改革对其税负水平、经营决策等不会造成较大影响。

表5 细分行业实证结果

(二)稳健性检验

在一个自然实验的框架下,本文的基本分析结果建立在这样一个假定的基础上:在外生变化发生前,被解释变量在处理组和控制组之间存在相同的趋势,因而,能够把控制组被解释变量的变化率作为改革没有发生时处理组被解释变量潜在变化率的反事实的估计量(简泽,2013[29])。但由于2002年的企业所得税分享改革使得改革前由地方政府管辖的企业成为纵向竞争的作用目标,而这部分企业多为民营和私营企业,与之对照的控制组则多为国企和外企,这会造成之前的双重差分模型估计产生偏差。因此,为了使研究结果更严谨可信,引入了倾向得分匹配法。参考Heckman等(1998)[30]和贾俊雪等(2015)[31]的做法,将倾向得分匹配和双重差分法相结合,这样既能够有效控制非观测因素的影响,避免倾向得分匹配法估计可能出现的有偏性,又弥补了双重差分法估算结果变量条件期望时要求函数为线性的不足。

首先,考虑到样本企业在改革前期可能会预期到改革的发生而存在自选择问题,将政策点前的时间选定为2000年;同时由于税收改革在2002年和2003年存在税收分成的变动,将政策后时间选定为政策较为稳定的2004年。使用PSM方法进行了匹配,再利用双重差分法求得纵向竞争对企业加成率的净影响。

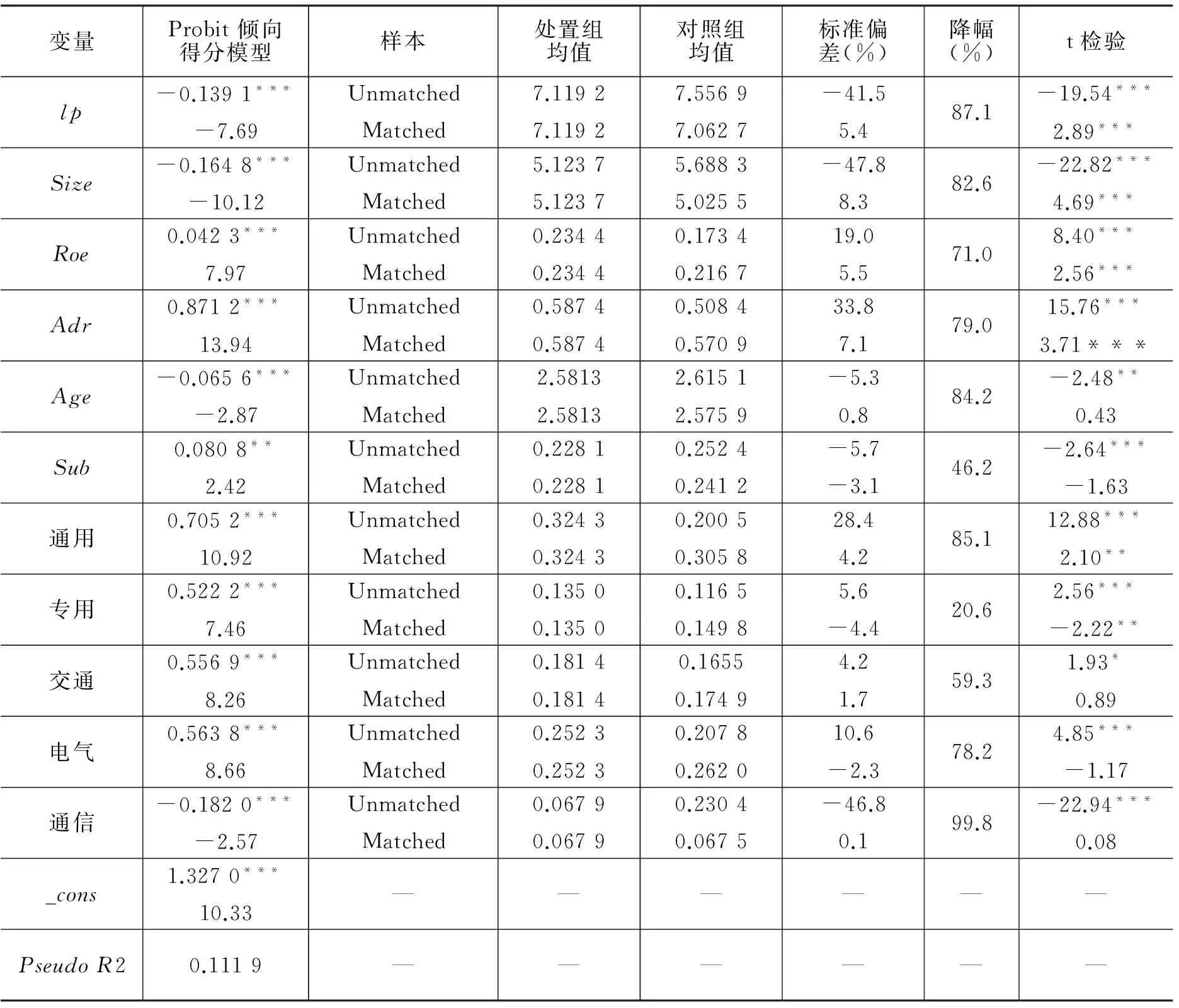

在probit倾向得分模型中,选取的匹配变量包括:全要素生产率、企业规模、企业年龄、营业利润、资产负债、补贴状况及装备制造业六大行业分类等方面,表6是匹配过程与平衡性检验的结果。由表可见,各变量匹配后的标准偏差都在10%以下且多数变量t值不显著。根据Smith和Todd(2005)[32]的观点,匹配后标准偏差的绝对值越小,匹配效果越好,若标准偏差的绝对值超过20%,则表明匹配无效(Rosenbaum等,1985[33]),说明本文匹配变量与方法的选择还是恰当的。由表7我们可以看到,匹配后加成率变化的平均效应为0.126 1,即纵向竞争使企业加成率平均提高12.61%,这一结果与前文多重差分结果没有本质区别,说明该结果较为稳健。

表6 样本匹配与平衡性检验

表7 PSM-DID法处理组与对照组企业的平均加成率变化差异

此外,由于所得税分享改革在2002年开始实施,在2003年增加中央分成比例,为了使本文的研究更严谨,将2003年纵向竞争再次加剧这一变动加以考虑,又做了以下测试:分别在总样本中提取1999—2002年和2002—2007年数据,以2002、2003年为政策实施时点,按照模型2进行多重差分回归分析,结果见表8。如表8中99-02栏所示,双重差分项系数为0.047 6,说明2002年税改导致的纵向竞争使处理组企业加成率相对上升4.76%;2003年所得税分成比例变为“六四分成”,税收分成进一步向中央政府倾斜,纵向竞争进一步加剧,如02-07栏显示,处理组企业加成率水平又有了3.69%的提高,增幅较2002年前后稍小,且实际税率传导机制的影响也有所削弱。其他变量系数均和全样本回归结果相近,说明之前的实证结果较为稳健,再次证明了纵向竞争对加成率提高的促进作用。

表8 改革年度稳健性分析结果

(三)纵向竞争对异质性企业影响机制分析

接下来,进一步验证假设2和假设3。由于不同企业存在特异性,外部冲击对企业的实际影响也各不相同。本文重点考察了企业规模和企业融资约束两方面因素不同对纵向竞争影响机制的微观影响。

1.企业规模

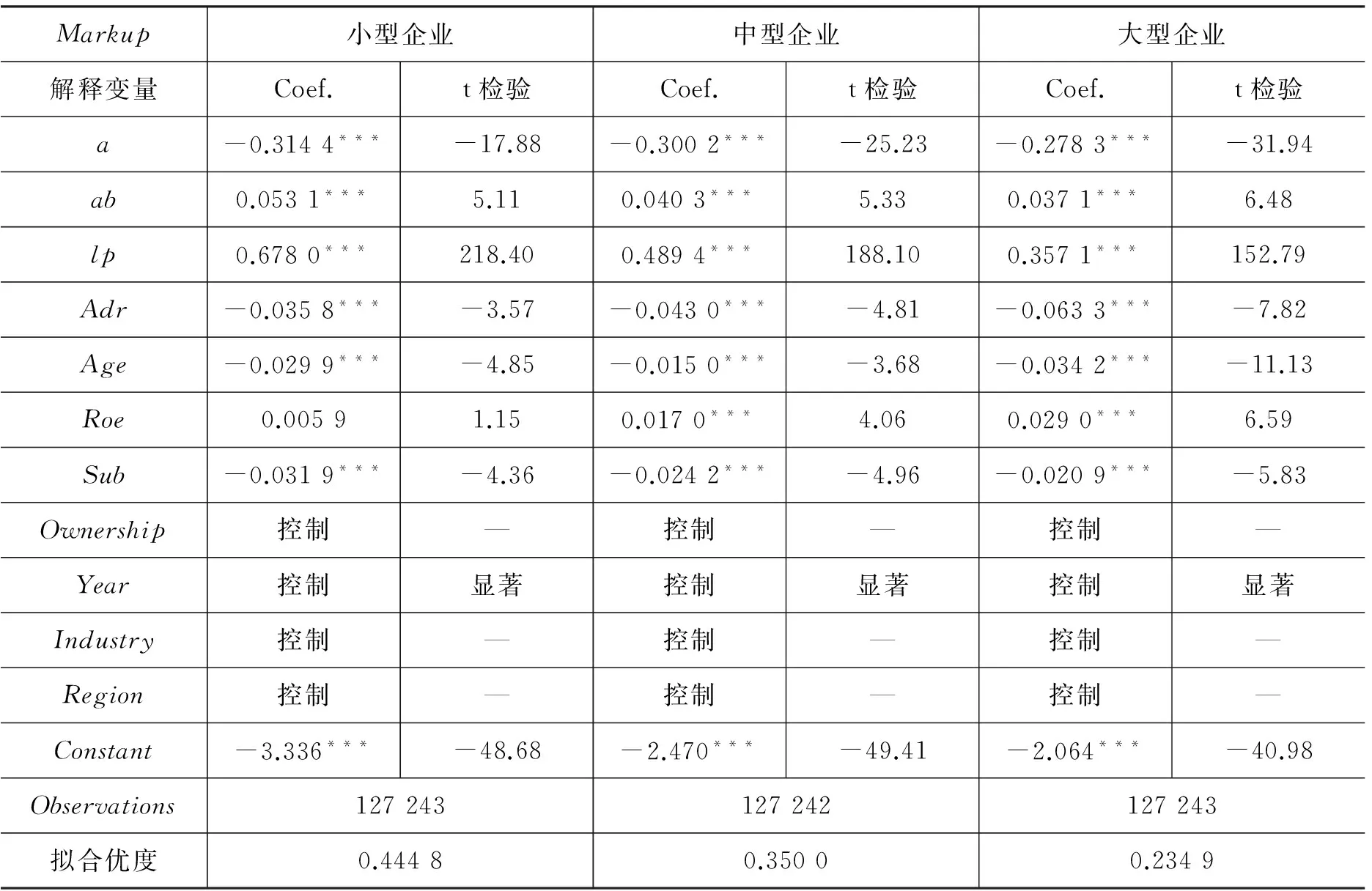

在前文的实证检验中已经可以观察到,企业规模对加成率有负向影响。但为了更有针对性地探讨企业异质性在这一机制中的作用,将样本企业按照企业规模的从小到大划分为小型企业、中型企业和大型企业三组,并分别对三组数据进行双重差分回归,结果如表9所示。从左侧列到右侧列,随着企业规模增加,双重差分系数由0.053 1到0.040 3再到0.037 1,逐渐减少,说明纵向竞争对小型企业加成率水平的提高更明显,其促进作用效果随企业规模的增加而减弱,假设2得以验证。此外,从税改时间哑变量的系数也可以看出,大型企业受影响最小,其抗冲击性比小企业更强。

表9 按企业规模分组结果

2.融资约束

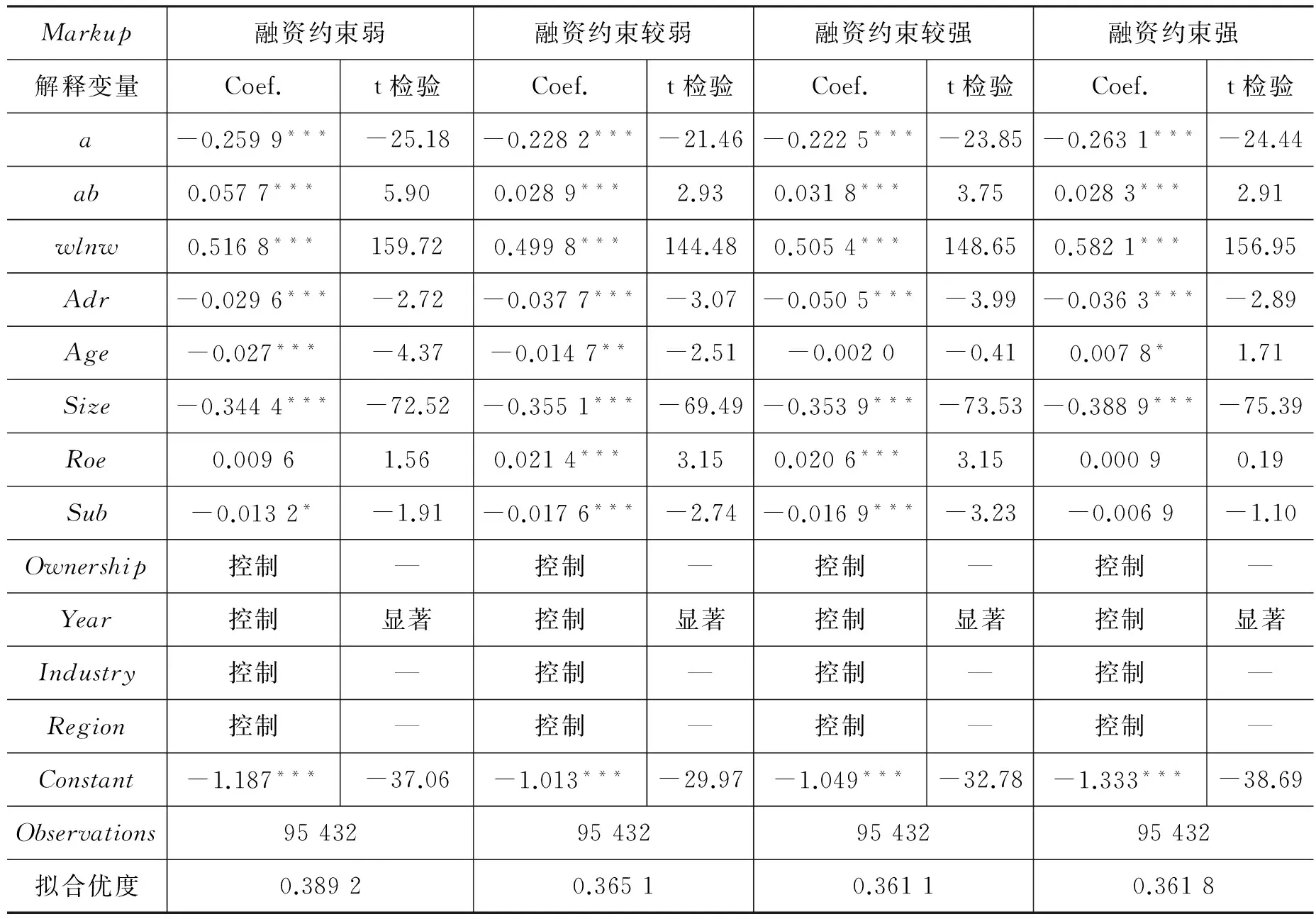

融资约束也是装备制造企业面临的一个重要问题。参考李明等(2014)[5]的做法,以fc=财务费用/总资产作为融资约束程度的度量指标,将总样本划分为融资约束程度弱、较弱、较强、强四组,并分别对四组数据进行双重差分回归,结果显著,如表10所示。融资约束最弱的一组受纵向竞争影响最为明显,系数为0.057 7,这一部分企业较强的政府背景和信用水平使它们容易获得融资,而纵向竞争带来的下级政府征税努力下降,使它们利用良好的政治关联进一步降低寻租成本,同时增加研发力度而获得税收减免及补贴,所以纵向竞争对其影响较大。从左到右,随着企业融资约束程度增加,双重差分系数由0.057 7到0.028 3,呈现出减少趋势,说明纵向竞争加剧对企业加成率的促进作用效果随企业融资约束的增加而减弱,假设3得以验证。

表10 按融资约束程度分组结果

五、结论与建议

近两年,我国将改革的视角逐渐转向供给侧,其中的重要的一点就是降低企业成本,大规模减税减费。本文从微观企业角度出发,采用中国工业企业数据库1999—2007年间装备制造企业的面板数据,不仅测算了装备制造企业的加成率及实际税率,还在此基础上,检验了纵向竞争对加成率的作用效果和影响机制,并做了稳健性分析。

研究结果表明:(1)政府间纵向竞争导致下级政府征税努力下降,降低了企业实际税率,由此带来的成本下降和正向研发效应共同促进企业加成率显著提高;(2)企业规模影响了纵向竞争对加成率的作用效果,与大型企业相比,纵向竞争对小型企业加成率的助推作用更大;(3)企业所面临的融资约束越弱,纵向竞争对其加成率水平的提升作用越显著。

基于以上结论,本文提出如下政策建议:

第一,在税收分享制度下,虽然纵向竞争可能会助长寻租行为,但其最终促进了企业实际税率的降低和竞争力的提高。因此,我国应进一步深化财税体制改革,以保护正当竞争,限制不正当竞争。中央政府既要尊重地方政府正当的利益诉求,激发地方政府作为利益主体发展区域经济的积极性,又要利用多种渠道强化对地方政府不规范竞争行为的矫正,并建立科学合理的管理体制和督查机制,进一步完善财税管理体制,从制度上规范下级政府的行为,从根本上提高财税政策实施的有效性,为企业创造良好的市场环境,促进企业核心竞争力水平的提高。

第二,我国企业税负过高的呼声由来已久,政府需进一步减轻企业税收负担的同时,积极引导企业拓宽融资渠道,提升企业核心竞争力。具体来说,政府应该进一步降低整体税率水平,减少和规范涉企收费,切实减轻企业负担,对企业的研发投入予以财税政策扶持,同时还应提高税收支出的透明度,注重提高税收支出的效率,减少低效支出,避免企业通过寻租和商业贿赂等非正当渠道获取资源,为企业提供广阔的生存空间,切实鼓励企业提高创新能力,通过提升核心技术的渠道增强企业竞争力。

[1]Bernard A J,Eaton J, Jensen, et al. Plants and Productivity in International Trade[J]. American Economic Review, 2003, 93(4):1268-1290.

[2]De Loecker J, Warzynski F. Markups and Firm-level Export Status[J]. American Economic Review, 2012, 102(6):2437-3471.

[3]任曙明, 张静. 补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J]. 管理世界, 2013(10):118-129.

[4]范子英,田彬彬. 税收竞争、税收执法与企业避税[J]. 经济研究,2013(9):99-111.

[5]李明, 毛捷, 杨志勇. 纵向竞争、税权配置与中国财政收入占比变化[J]. 管理世界, 2014(5):52-66.

[6]Doidge C, Dyck A. Taxes and Corporate Policies:Evidence from a Quasi National Experiment[J]. The Journal of Finance, 2015,70 (1):45-89.

[7]Keen M. Vertical Tax Externalities in the Theory of Fiscal Federalism[J]. IMF Staff Papers, 1998, 45:454-485.

[8]Keen M, Kotsogiannis C. Does Federalism Lead to Excessively High Taxes[J]. American Economic Review, 2002, 92(1):363-370.

[9]Wilson J D, Janeba E. Decentralization and International Tax Competition[J]. Journal of Public Economics, 2005, 89(7):1211-1229.

[10]汪冲. 资本集聚、税收互动与纵向税收竞争[J]. 经济学(季刊), 2011, 11(1):19-38.

[11]汤玉刚, 苑程浩. 不完全税权、政府竞争与税收增长[J]. 经济学(季刊), 2010, 10(1):33-50.

[12]吕冰洋. 政府间税收分权的配置选择和财政影响[J]. 经济研究, 2009(6):16-27.

[13]谢贞发, 范子英. 中国式分税制、中央税收征管权集中与税收竞争[J]. 经济研究, 2015(4):92-106.

[14]胡育蓉, 朱恩涛, 龚金泉. 货币政策立场如何影响企业风险承担——传导机制与实证检验[J]. 经济科学, 2014(1):39-55.

[15]唐清泉, 罗党论. 政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J]. 金融研究, 2007(6):149-163.

[16]Jinyoung K, Lee S J, Marschke G. Relation of Firm Size to R&D Productivity[J]. International Journal of Business and Economics, 2009, 8(1):7-19.

[17]孙辉煌, 韩振国. 不完全竞争、R&D投入与成本加成变动——基于中国工业行业的实证研究[J]. 科学学研究, 2010, 28(7):1022-1066.

[18]刘行, 叶康涛. 金融发展、产权与企业税负[J]. 管理世界, 2014(3):41-52.

[19]Eugene F . My Life in Finance[J]. Annual Review of Financial Economics, 2011, 3:1-15.

[20]Fritz F, Hartzell J, Titman S, et al. Why Do Firms Hold So Much Cash? A Tax-based Explanation[J]. Journal of Financial Economics, 2007, 86:579-607.

[21]聂辉华, 方明月, 李涛. 增值税转型对企业行为和绩效的影响——一东北地区为例[J]. 管理世界, 2009(5):17-25.

[22]Levinsohn J, Petrin A. Estimating Production Functions Using Inputs to Control for Unobservables[J]. Review of Economic Studies, 2003, 70:317-341.

[23]Fullerton D. Which Effective Tax Rate[J]. National Tax Journal, 1984, 37(3):23-42.

[24]Porcano T M. Corporate Tax Rates:Progressive, Proportional, or Regressive[J]. Journal of the American Taxation Association, 1986 , 7:17-31.

[25]Stickney C P, McGee V E. Effective Corporate Tax Rates:The Effect of Size, Capital Intensity, Leverage and Other Factors[J]. Journal of Accounting and Public Policy, 1982, 1:125-152.

[26]Shevlin T. Taxes and Off-balance-sheet Financing:Research and Development Limited Partnerships[J]. Accounting Review, 1987 ,62(3):480-509.

[27]王华, 赖明勇, 柒江艺. 国际技术转移、异质性与中国企业技术创新研究[J]. 管理世界, 2010(12):131-142.

[28]谢千里, 罗斯基, 张轶凡. 中国工业生产率的增长与收敛[J]. 经济学(季刊), 2008, 7(3):809-826.

[29]简泽. 银行债权治理、管理者偏好与国有企业的绩效[J]. 金融研究, 2013(1):135-148.

[30]Heckman J, Ichimura H , Todd P. Matching as an Econometric Evaluation Estimator:Evidence from Evaluating a Job Training Programme[J]. The Review of Economic Studies, 1998, 64:605-654.

[31]贾俊雪, 宁静. 纵向财政治理结构与地方政府职能优化——基于省直管县财政体制改革拟自然实验分析[J]. 管理世界, 2015(1):7-17.

[32]Smith J, Todd P. Does Matching Overcome LaLonde's Critique of Nonexperimental Estimators[J]. Journal of Econometrics, 2005, 125(1):305-353.

[33]Rosenbaum P, Rubin D. The Central Role of the Propensity Score in Observational Studies for Causal Effects[J]. Biometrika, 1983, 70(1):41-55.

责任编辑应育松

Vertical Competition, Corporate Tax and Markups——An Empirical Study Based on the Equipment Manufacturing Enterprises in China

REN Shu-ming, GUO Tong

(Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China)

The Corporate Income Tax Reform in 2002 provides us with a natural experiment framework. In this paper, we verify the effects of vertical competition to corporate effective tax rates and markups using multi-difference, PSM-DID and other methods, based on unbalanced panel data of 126467 Chinese equipment manufacturing enterprises from 1999 to 2007. We draw conclusions that vertical competition weakens the taxation efforts of local government on equipment manufacturing enterprises, reduces the effective tax rate by 1.46% and increases the markups by 5.02%. In addition, firm sizes and financing constraints can influence this mechanism. Our conclusions will provide experience supports and policy implications for Chinese supply-side reform.

vertical competition; markups; corporate tax; equipment manufacturing

2016-01-22

国家自然科学基金资助项目(71573031);国家自然科学基金资助项目(71103023)

任曙明,女,大连理工大学管理与经济学部教授,管理学博士,主要从事产业经济研究;郭彤,女,大连理工大学管理与经济学部硕士生,主要从事产业经济研究。

F271.3

A

1005-1007(2016)05-0027-15

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

数学杂志(2022年5期)2022-12-02

湘潭大学自然科学学报(2022年2期)2022-07-28

新世纪智能(数学备考)(2021年5期)2021-07-28

建材发展导向(2019年5期)2019-09-09

人民周刊(2017年9期)2017-06-14

西夏学(2016年1期)2016-02-12

中国流通经济(2015年10期)2015-12-05

现代企业(2015年4期)2015-02-28

太空探索(2014年1期)2014-07-10