中国对“一带一路”沿线国家直接投资的引力分析

2016-11-02 02:50倪沙王永兴景维民

现代财经-天津财经大学学报 2016年5期

倪沙 王永兴 景维民

(南开大学经济学院,天津300071)

中国对“一带一路”沿线国家直接投资的引力分析

倪沙王永兴景维民

(南开大学经济学院,天津300071)

基于2009—2014年中国对“一带一路”沿线国家的直接投资数据,利用投资引力模型,实证分析了中国对沿线国家直接投资的影响因素,并对投资潜力进行了测算。检验分析表明,中国对沿线国家直接投资同中国GDP、沿线国家GDP、沿线国家对中国产品市场接受程度正相关;同沿线国家劳动力成本负相关;同为WTO成员国阻碍中国对沿线国家直接投资,而签订FTA协定则影响相反。进一步分国家类型检验证明,中国对沿线发展中国家直接投资受东道国制度环境影响较大;另外,中国对沿线国家投资过度和不足情况各有分布。

“一带一路”;直接投资;引力;中国

一、引言

“一带一路”是对“丝绸之路经济带”和“21世纪海上丝绸之路”的简称,由习近平总书记于2013年出访哈萨克斯坦及印度尼西亚时首次提出。“一带一路”战略自提出伊始便在社会各界引起强烈反响,受到国内外的广泛关注。2015年是中国“一带一路”战略全面推进的元年。随着“亚投行”的成立及投入运营,“一带一路”战略的宏伟宏图正在世人面前徐徐展开。

“一带一路”沿线国家涵盖亚、非、欧三大洲的65个经济体,在整个世界经济版图中占有举足轻重的地位。首先,“一带一路”沿线国家经济增长潜力巨大。根据国际货币基金组织《世界经济展望》(WEO)数据库相关数据计算可知,2014年除中国以外的“一带一路”沿线国家GDP总规模为13万亿美元,占世界经济总量的16.8%;人口数量为31亿,约占世界总人口的44%*国际货币基金组织《世纪经济展望》(WEO)数据库未将巴勒斯坦纳入统计。。据包兴安(2014)[1]计算,1990年至2013年,“一带一路”沿线国家的贸易和直接投资增速明显高于全球平均水平;特别是2010年往后,分别高出4.6和3.4个百分点。

另外,随着中国对外直接投资规模的不断扩大,中国对“一带一路”沿线国家的直接投资也在持续增长中。2014年,中国对外直接投资存量达8 826.4亿美元,占全球外国直接投资存量的3.4%,位列全球第八位。其中,中国对“一带一路”沿线国家的直接投资存量为924.6亿美元,占中国对外直接投资存量的10.48%。2009年,中国对“一带一路”沿线国家的直接投资存量为200.68亿美元,短短5年时间增长700多亿美元,增幅3.6倍之多。中国对“一带一路”沿线国家直接投资存量呈持续大幅增长趋势,投资占比总体呈增长趋势,其中2013年占比最大,为10.9%,2014年略有下降。但是,尽管中国对“一带一路”沿线国家的直接投资增长较快,相较于沿线国家的地域范围、经济体量和在世界经济格局中的地位而言,增长空间仍然很大。

中国对“一带一路”沿线国家投资问题是在新形势新背景下的一个崭新的研究课题,近两年来国内学者对该问题的研究热度很高。郑蕾、刘志高(2015)[2]从自然资源、市场要素等方面分析了中国对“一带一路”沿线国家投资的空间格局,指出面临的困境和挑战,并提出了空间差异化投资引导战略。周五七(2015)[3]将“一带一路”沿线国家按经济发展水平分为三类,并分析了中国对不同类型经济体的直接投资状况。王永中、李曦晨(2015)[4]就中国对“一带一路”沿线国家的投资风险进行了评估。杨飞虎、晏朝飞(2015)[5]分析了“一带一路”战略对我国对外投资的重大意义,并提出建设对外投资法律体系、信息服务系统、投资风险基金、国际投资争端解决途径等具体实施措施。史正富(2015)[6]提出了新型的一带一路投资机制,即设立多元资金构成的准市场化投资基金。

实证方面,杨英、刘彩霞(2015)[7]通过构建VAR模型分析了中国对“一带一路”国家直接投资和中国产业升级的相互关系,发现前者对后者没有显著影响,但中国的产业升级会促进对“一带一路”沿线国家的直接投资。陈虹、杨成玉(2015)[8]运用CGE模型构建社会核算矩阵,分析了不同情况下中国同“一带一路”沿线国家的贸易问题,并在此基础上对中国OFDI净额进行压力测试,结果表明中国对“一带一路”沿线国家投资空间巨大。

目前在中国对“一带一路”沿线国家直接投资问题的研究上,实证研究明显少于理论分析,特别是对直接投资影响因素的实证研究更是凤毛麟角;而国内运用引力模型分析直接投资问题的成果较为丰富(程惠芳等,2004[9];唐宜红等,2009[10];项本武,2009[11];蒋殿春等,2011[12];蒋冠宏等,2012[13])。本文将借鉴上述研究成果,将引力模型运用于分析中国对“一带一路”沿线国家直接投资的问题上,以期弥补相关研究的不足。

二、理论假设与模型构建

(一)理论假设

根据本文认定的直接投资引力模型,特作以下假设:

1.投资国和东道国的经济体量

国际直接投资领域的相关研究已经证明,投资国和东道国的经济体量对投资规模的影响十分显著。邓宁的国际投资理论表明,经济体量大的国家更具备进行国际投资的能力,同时也更具备对外国投资的吸引力。

假设1投资国和东道国的经济体量与中国对“一带一路”沿线国家直接投资正相关。

2.距离

投资国和东道国之间的地理距离是影响投资规模的一个重要的因素。首先,两国之间的距离代表了运输和交易的成本,特别是对于一些制造企业,距离增加意味着原材料和制成品的运输和交易成本大幅上升。距离也代表了历史文化差异程度,往往地理距离较近的地区语言和文化差异更小,这就方便了公司的内部管理,提高了运营效率。

假设2两国之间距离与中国对“一带一路”沿线国家直接投资负相关。

3.经济发展水平

东道国经济发展水平是跨国公司,特别是生产加工型跨国公司选择海外转移目的地的主要考量因素。这是因为,一国的经济发展水平可以在一定程度上反映该国劳动力成本。对于制造企业而言,劳动力成本占企业总成本的比重较高,选择在劳动力成本低廉的国家或地区直接进行生产加工,可以大幅度降低企业成本,使产品在国际市场的竞争中具有更大优势。

假设3东道国经济发展水平与中国对“一带一路”沿线国家直接投资负相关。

4.产品接受程度

东道国市场对于投资国产品的接受程度对跨国公司投资决策具有重要影响。跨国公司更倾向投资到对自己产品接受程度高的国家。

假设4东道国市场对中国产品的接受程度与中国对“一带一路”沿线国家直接投资正相关。

5.经济合作水平

两国经济合作水平主要由是否加入同一经济组织,遵守同一经济体系内的规章制度体现。不管是全球性的还是区域性的经济组织,大多都对成员国之间的投资制定了相应的优惠政策,对成员国之间的投资行为予以鼓励与支持。因此,投资国和东道国属于同一经济组织,代表两国有较高的经济合作水平和良好的投资环境。

假设5经济合作水平与中国对“一带一路”沿线国家直接投资正相关。

6.制度环境

国际直接投资理论表明东道国的制度环境是吸引投资国进行海外投资的重要因素。国际投资倾向于流向制度环境更好的国家或地区。

假设6东道国制度环境与中国对“一带一路”沿线国家直接投资正相关。

(二)模型构建

根据上述假设,本部分将在基本引力模型的基础之上,增加相应解释变量,形成扩展的引力模型。

基本的投资引力模型形式如下

ofdijt=A·(gdpit·gdpjt)/disij

(1)

将方程两边的解释变量和被解释变量对数化,以消除模型自身的异方差影响,得到基本投资引力模型的一般表达形式

lnofdijt=α+β1lngdpit+β2lngdpjt+β3lndisij+μt

(2)

上式中,ofdijt代表t时期中国对国家j的直接投资,用t时期末中国对该国的直接投资存量表示。之所以不采用某一时间段内的直接投资流量数据,是由于考虑到流量受偶然性因素影响较大,会使模型回归结果产生较大的偏差,因此本文选择稳定性更好的存量指标进行分析;gdpit代表t时期中国的经济体量,用t时期中国的国内生产总值表示;同理,gdpjt代表t时期国家j的经济体量,用t时期国家j的国内生产总值表示;disij代表中国和国家j之间的距离。

α是常数项,β1、β2、β3是各解释变量的回归系数,μt是随机误差。

在基本投资引力模型基础之上,根据之前假设加入适当的解释变量,形成扩展的投资引力模型,表达式如下

lnofdijt=α+β1lngdpit+β2lngdpjt+β3lndisij+β4lnagdpjt+β5lnexpjt+Djt+Pjt+μt

(3)

上式中,变量agdpjt表示国家j在t时期的人均国内生产总值。该变量从一定程度上反映了j国在t时期的国民经济发展水平,也是该国劳动力成本的代表。变量expjt表示t时期j国市场对中国产品的接受程度,用t时期中国对j国的出口额比t时期j国国内生产总值计算得出,即expjt=exportjt/gdpjt(其中exportjt为t时期中国对j国的出口额)。衡量投资国产品在东道国市场接受程度时可以使用投资国对东道国的出口额作为解释变量,但本文认为应充分考虑东道国(即产品进口国)的市场规模(或接受能力)因素,因此在分母上加入了东道国国内生产总值。上式中,Djt表示中国同“一带一路”沿线国家的经济合作水平。主要由wto和fta两个变量组成。其中,变量wto表示中国同国家j是否均是WTO成员国,若是,则取值为“1”;若不是,则取值为“0”。变量fta表示中国同国家j是否建立了自由贸易区。从自贸区签订时间及影响力等因素考虑,本文主要考察“中国—东盟自由贸易区”和“中国—巴基斯坦自由贸易区”的影响。变量Pjt表示j国在t时期的制度环境水平。

三、实证研究

(一)数据来源及样本选择

本文采用面板数据进行回归,时间跨度为2009年到2014年,这样可以避免横截面数据的偶然性。样本国家包括中国及“一带一路”沿线62个国家(由于巴勒斯坦和不丹部分统计数据缺失,故未将其纳入计量模型所分析的国家样本中)。

估计引力方程所需要的数据有:中国对“一带一路”沿线国家直接投资存量、出口额、投资国和东道国的国内生产总值、人均国内生产总值、距离及制度指标。其中,中国对“一带一路”沿线国家的直接投资存量数据来源于商务部《2014年度中国对外直接投资统计公报》;出口额数据来源于联合国贸易和发展会议(UNCTAD)数据库。国内生产总值和人均国内生产总值的数据资料来自国际货币基金组织的《世界经济展望》(WEO)数据库,均以美元为单位,采用名义指标。这是由于采用购买力平价(PPP)计算的实际指标适合估计长期数据,而基于当前汇率的名义指标则适合分析短期数据。本文样本考察期较短,故此处采用以美元为单位的名义指标进行相关分析。

距离数据来自法国社会展望和国际信息研究中心(CEPII)数据库。Mayer和Zignago(2011)*Mayer T, S Zignago. Notes on CEPII’s Distances Measures:The GeoDist Database. CEPII Working Paper 2011-25, December 2011, CEPII.用四种不同方法测算了225个国家两两之间的贸易距离。四组不同的距离测定方法中,前两组分别表示两国主要经济聚集地和两国首都之间的地理距离,后两组则根据主要人口或经济聚集地进行加权计算得到,不同之处在于对贸易的距离弹性取值不同。四组距离数据相关系数达到0.99以上,属于高度相关。根据研究对象特性,本文选择第一组数据,即两国主要经济聚集地的地理距离。

制度环境指标来自世界治理指标(Worldwide Governance Indicator,WGI),该指标体系从六个方面衡量了一国的制度环境,分别是:民主程度(Voice and Accountability)、政权稳定性(Political Stability and Absence of Violence/Terrorism)、政府治理效率(Government Effectiveness)、规制质量(Regulatory Quality)、法制(Rule of Law)和腐败控制(Control of Corruption),数值越大表示该国的制度环境越好。由于六个指标的相关系数较大,综合分析各指标同模型中其他变量的相关性,最终采用“政权稳定性”作为衡量东道国制度环境的指标。

(二)检验结果及分析

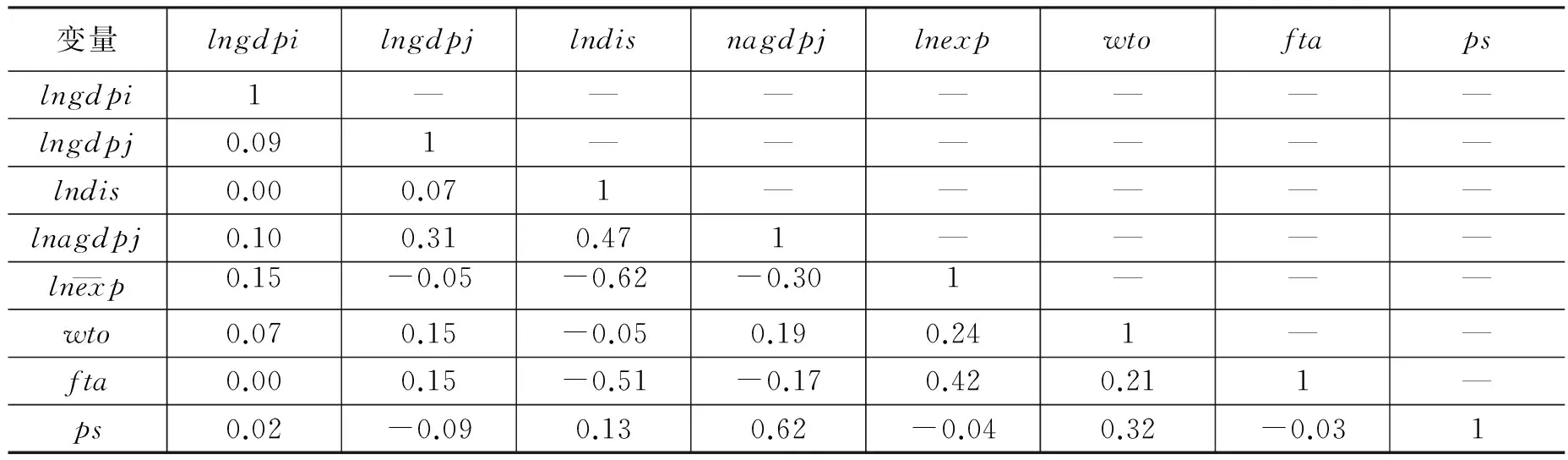

在进行模型的正式检验之前,首先对各变量的相关系数进行分析,以排除模型存在多重共线性的可能。模型各变量的相关系数矩阵如下:

表1 各变量相关系数矩阵

从表1中可以看出,模型中各变量之间的相关系数均小于0.7,且大部分均在0.5以下。为了谨慎起见,进一步考察模型各变量的方差膨胀因子(VIF),发现数值均在0.3以下,因而可以认定模型不存在严重的多重共线性问题。

双对数模型的设立有效地消除了异方差问题。模型所使用的数据具有时间维度较短的短面板特征,更接近于横截面数据,因此变量的自相关问题不严重。

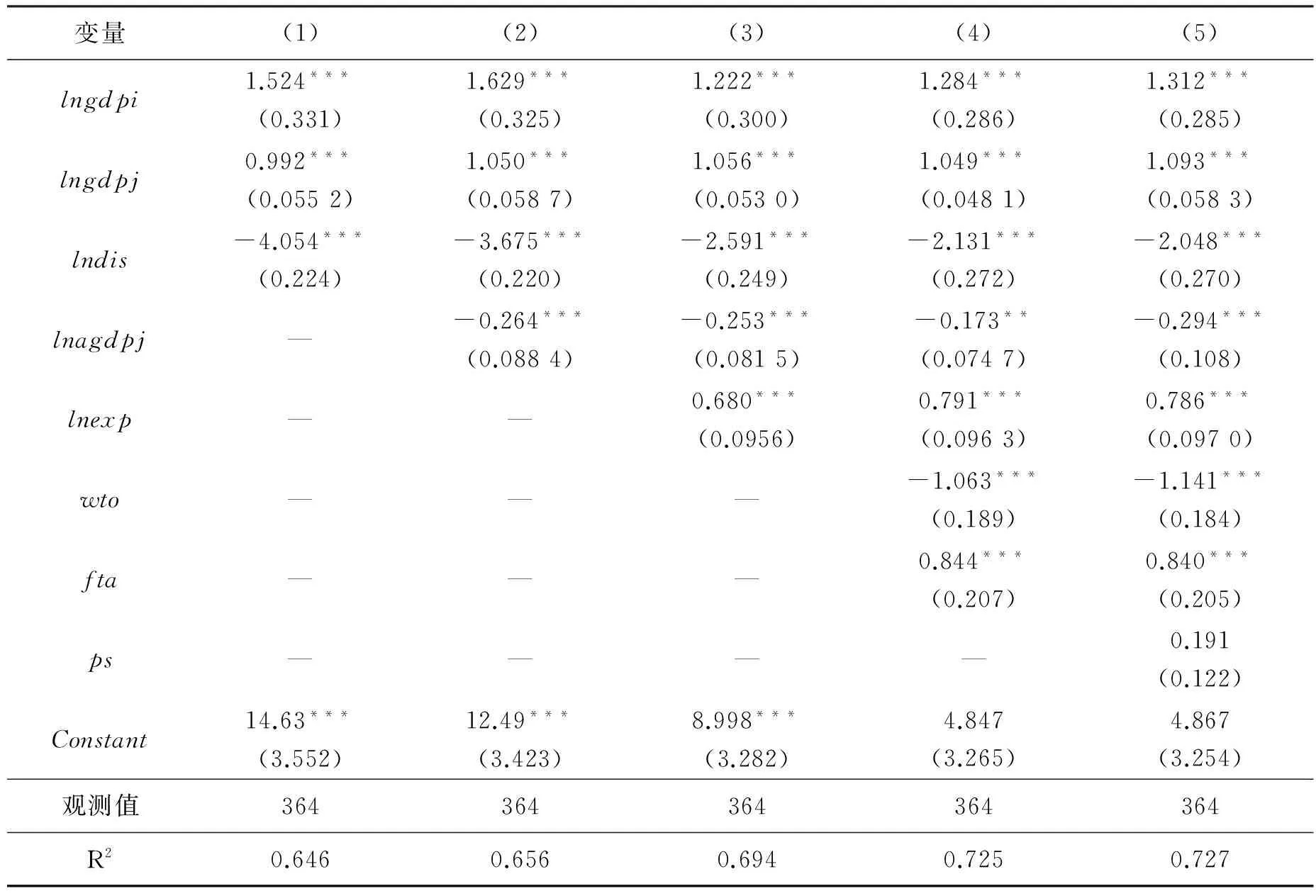

本文运用混合OLS方法对模型予以估计,并通过稳健标准误进行修正。以公式(2)所示的投资引力模型的一般形式为基础进行回归,通过逐渐加入解释变量的方法考察各变量的解释能力大小。

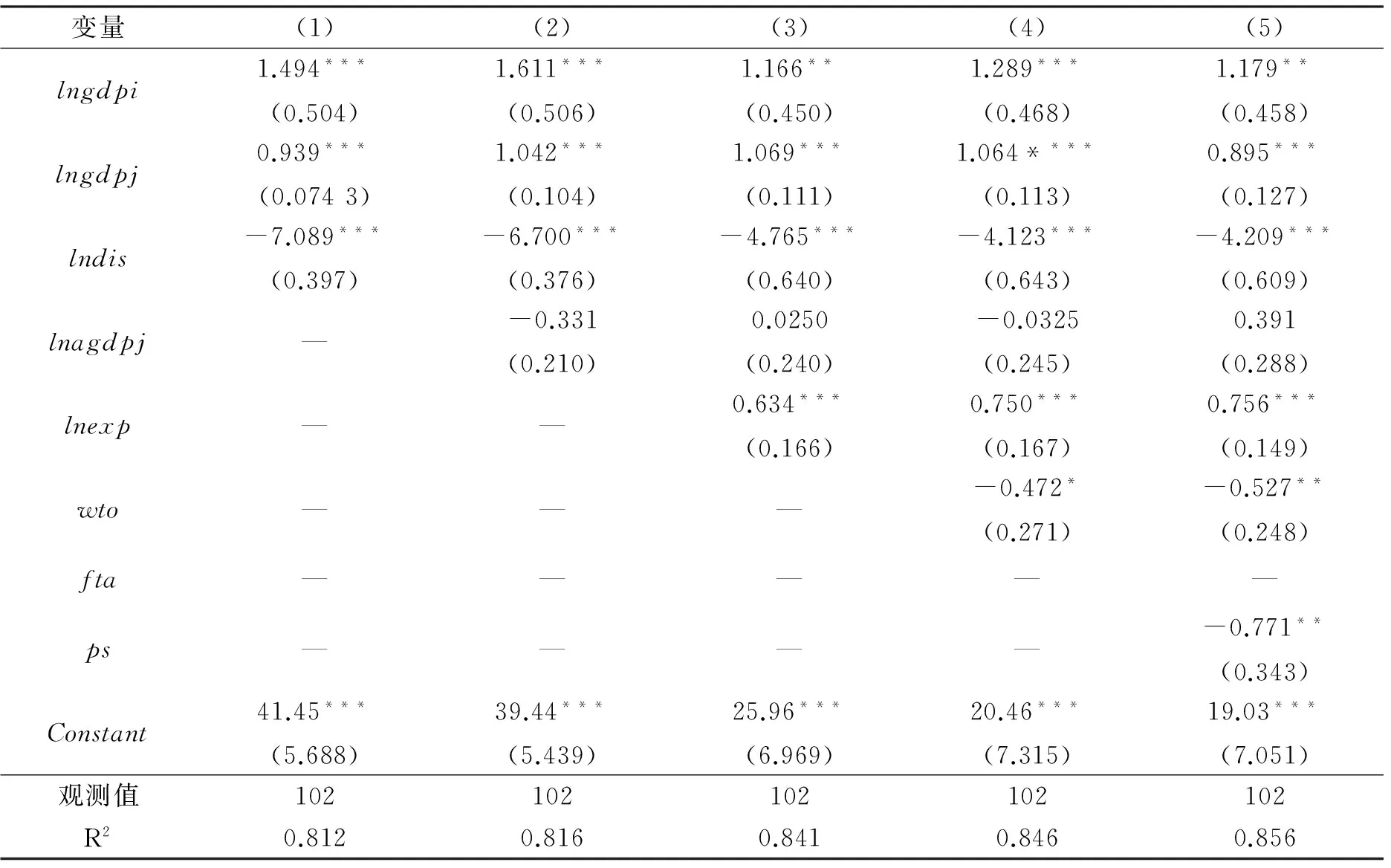

1.全样本回归

全样本的回归结果如表2:

表2 全样本回归结果

注:***、**、*分别表示在0.01、0.05和0.1的显著水平上显著;括号中为稳健标准差。

从总体上看,模型拟合优度较好,大部分解释变量系数符号与预测相符且拟合值显著性较高。随着解释变量的不断增加,各系数值变化较为平稳,没有大幅波动,符号也没有发生反转,显著性保持基本不变。这说明上述模型基本能够反映中国对“一带一路”沿线国家直接投资状况。具体而言,中国的GDP对直接投资有显著的正效应,这说明中国的经济体量扩大会带动“一带一路”沿线国家直接投资的增长。该结论符合一般经验事实,因为中国GDP的增长在一定程度上表明了中国整体经济实力和国际竞争力提升,国际储备不断增加,对外直接投资的能力和意愿也随之增强。“一带一路”沿线国家的GDP规模对吸引中国直接投资也有显著的正效应,这说明了东道国的经济体量越大,对中国的直接投资吸引能力越强。以上结论均与假设1一致,即投资国和东道国的经济体量与中国对“一带一路”沿线国家的直接投资正相关。距离变量的回归系数符号为负,且显著,这说明中国更倾向于对距离较近的国家进行直接投资,随着距离的增加,投资量会有所下降。这也符合一般常识,因为随着距离的增加,阻碍直接投资的有形壁垒(例如原材料运输成本等)和无形壁垒(例如语言、文化差异产生的管理成本等)也会加大,投资量则相应减少*事实证明,中国的对外直接投资大部分集中于亚洲国家,周五七(2015)的统计数据也表明,中国对东南亚地区的直接投资占对“一带一路”沿线国家直接投资的近50%。。上述结论符合假设2,即两国之间距离与中国对“一带一路”沿线国家直接投资负相关。

变量lnagdpj的回归系数显著为负,说明中国比较倾向投资于经济发展水平较低的国家,这是由于经济发展水平较低的国家劳动力平均工资也相应较低,投资于该类国家可以有效降低制造企业的生产成本。该结论与假设3相符,即东道国经济发展水平与中国对“一带一路”沿线国家直接投资负相关。变量lnexp的回归系数显著为正,表明东道国市场对中国产品的接受程度越高,该国吸引的中国直接投资越多。该结论验证了假设4,即东道国市场对中国产品的接受程度与中国对“一带一路”沿线国家直接投资正相关。两个虚拟变量wto和fta的回归系数均显著,说明两国经济合作水平对直接投资确实有明显的影响。但是变量wto的系数符号为负,即表示当两国同属于世界贸易组织(WTO)成员国时,反而直接投资会减少。该结论与假设5不相符。究其原因可能在于,世界贸易组织是一个涉及国家比较多,涵盖范围比较广的贸易合作组织,其主要条款均是对双边或多边贸易行为的规范,目的是消除成员国之间进行国际贸易的各项障碍,有利于世界范围内国际贸易的繁荣发展。因此,WTO条款对国际直接投资行为的规范较少,没有明显的促进作用。相反,国际贸易的开展在一定程度上替代了直接投资,因此同属于WTO成员国时,由于贸易壁垒的削弱,原本为节省贸易成本而在两国之间开展的直接投资行为将被国际贸易代替。而变量fta的符号为正,验证了假设5,即两国经济合作水平同中国对“一带一路”沿线国家直接投资正相关。该结论同变量选取不无关系。变量fta主要包括“中国—东盟”自由贸易区协定和“中国—巴基斯坦”自由贸易区协定,上述自由贸易区协定涵盖国家范围较小,条款针对性较强。特别地,近年来的FTA协定不仅仅侧重于传统的国际货物贸易领域,在国际直接投资和国际服务贸易领域也均有较大突破。因此,FTA相较于WTO来讲,对国际直接投资的促进作用更加明显。其实,国际贸易理论关于贸易与投资的相互作用一直存在争论,究竟贸易与投资之间的替代性和互补性孰强孰弱也长期未有定论。以上两个变量的回归结果恰恰证明,不同的经济合作框架内,贸易和投资的相互关系也有不同表现。变量ps的回归系数为正,但不显著,表明制度环境对中国直接投资有正面影响,但影响不明显,检验结果同蒋冠宏等(2012)结果相一致,该结果不能验证假设6。可能原因有二:首先,从实证研究所选取的数据上来看,部分国家在不同年份间变化较大,说明这些国家制度稳定性较差。而中国对外投资,特别是在进行中的长期对外投资,不仅受东道国制度环境优劣的影响,也受到该国制度稳定性的影响。其次,中国对“一带一路”沿线国家进行直接投资时,可能更多地出于整体战略部署、政治外交等原因而弱化了单纯的制度环境因素。

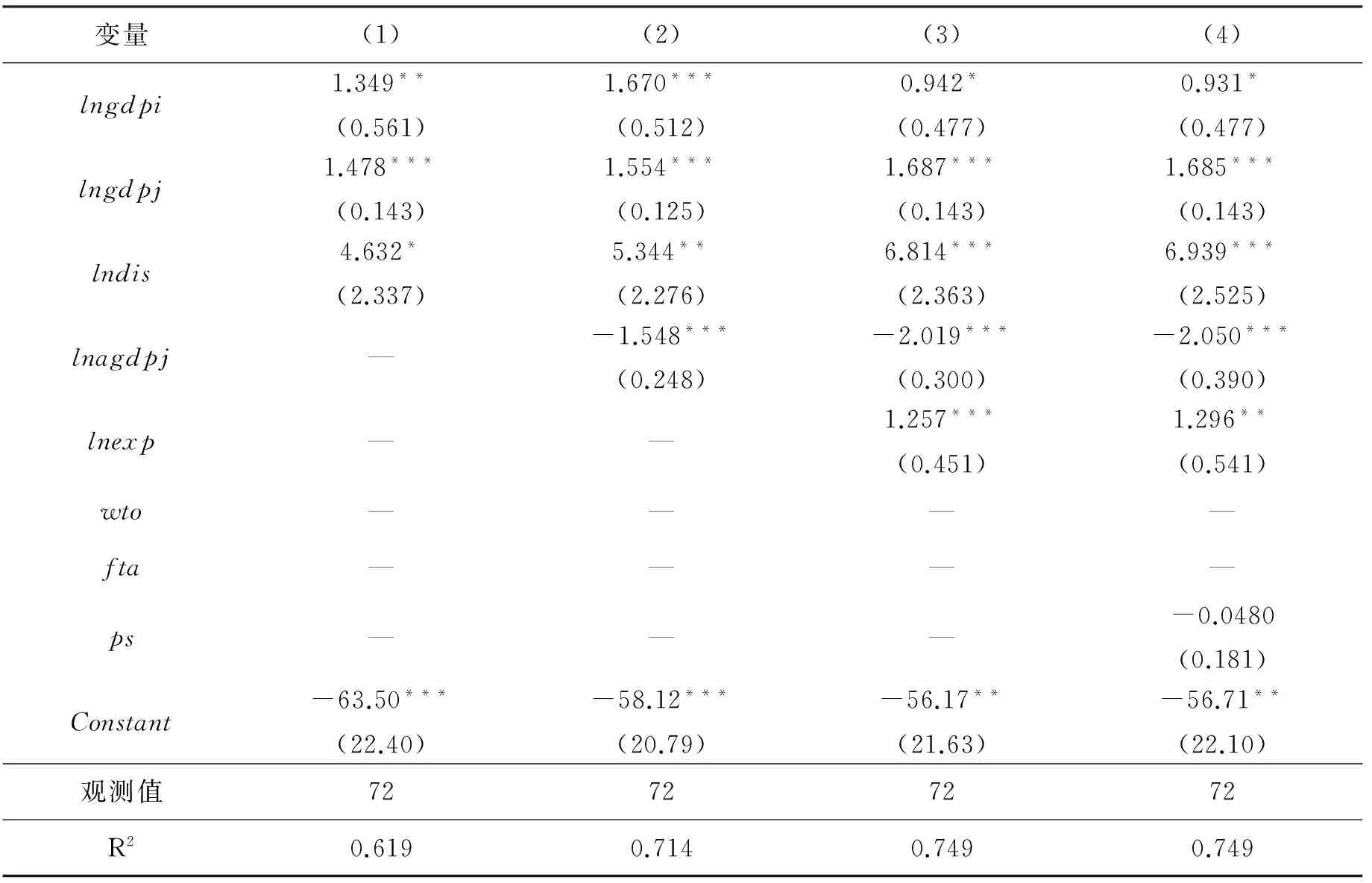

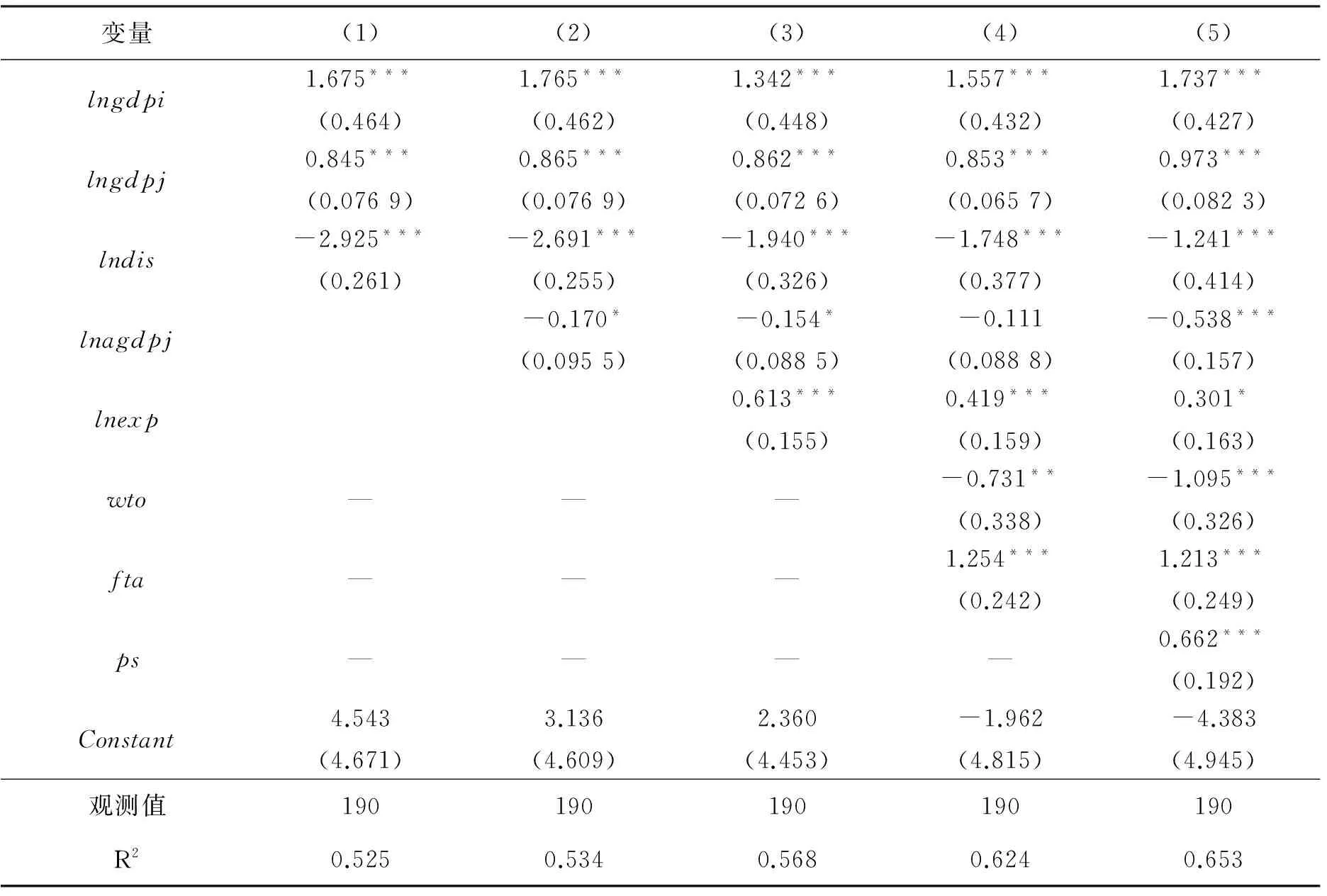

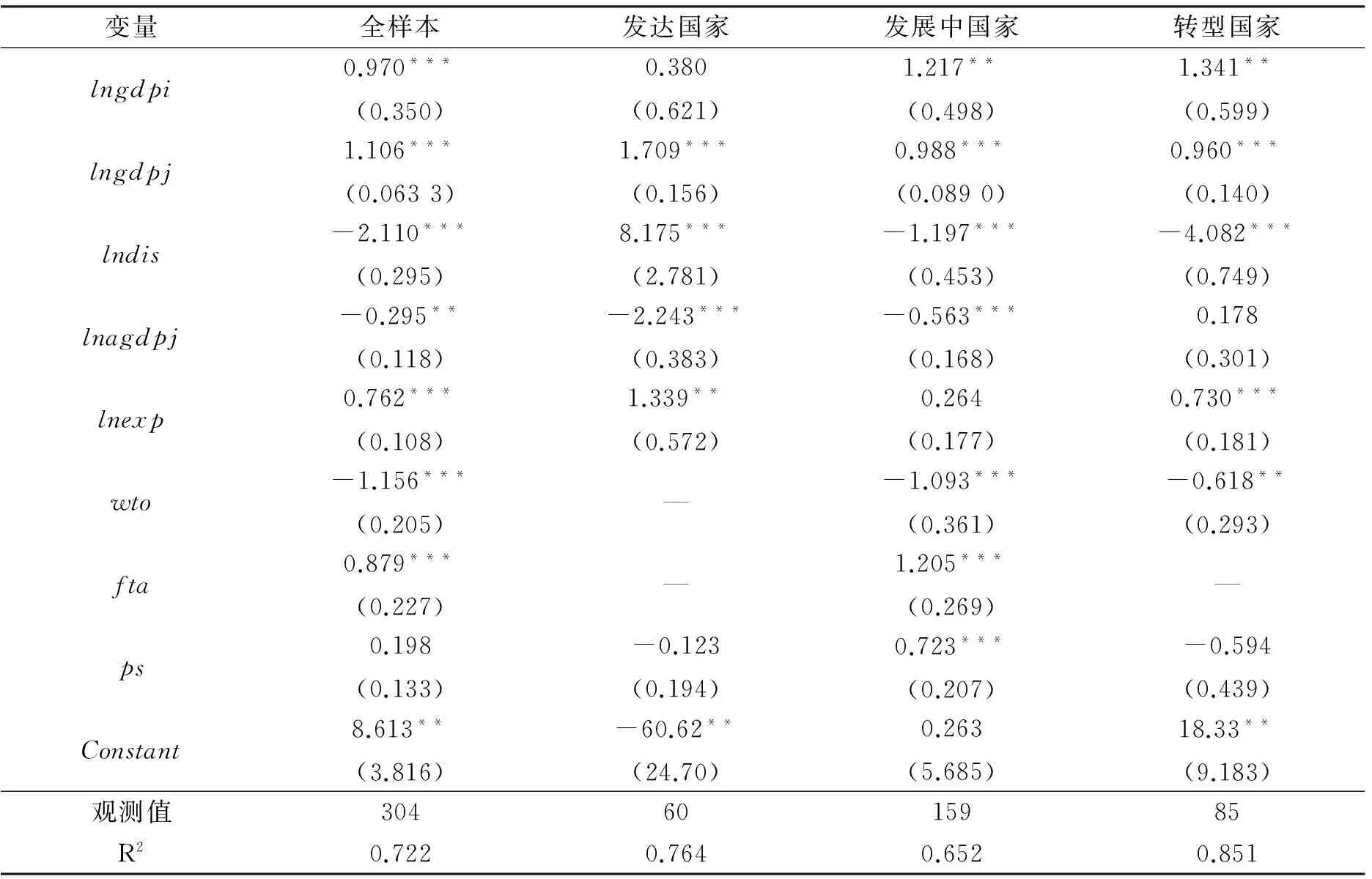

2.分国家类型回归

将“一带一路”沿线国家按照经济发展水平分为发达国家、发展中国家和转型国家三大类型,并分别对三类国家进行检验,具体见表3、表4、表5。样本中包括发达国家12个,发展中国家33个(未将巴勒斯坦和不丹纳入统计样本),转型国家17个*发达国家包括:保加利亚、克罗地亚、捷克、爱沙尼亚、匈牙利、以色列、拉脱维亚、立陶宛、波兰、罗马尼亚、斯洛伐克、斯洛文尼亚;发展中国家包括:阿富汗、巴林、孟加拉国、文莱、柬埔寨、埃及、印度、印度尼西亚、伊朗、伊拉克、约旦、科威特、老挝、黎巴嫩、马来西亚、马尔代夫、蒙古、缅甸、尼泊尔、阿曼、巴基斯坦、菲律宾、卡塔尔、沙特阿拉伯、新加坡、斯里兰卡、叙利亚、泰国、东帝汶、土耳其、阿联酋、越南、也门;转型国家包括:阿尔巴尼亚、亚美尼亚、阿塞拜疆、白俄罗斯、波黑、格鲁吉亚、哈萨克斯坦、吉尔吉斯斯坦、黑山、摩尔多瓦、俄罗斯、塞尔维亚、塔吉克斯坦、马其顿、土库曼斯坦、乌克兰、乌兹别克斯坦。划分标准来源于联合国贸易与发展会议(UNCTAD)《世界投资报告(2014)》。

从表3中可以看出,发达国家的样本回归结果总体上与全样本回归结果一致。模型大多数变量系数显著且有稳定性,相应解释同全样本回归结果相同,在此不再赘述。由于样本中的发达国家均为WTO成员国且未同中国签订具有较大影响力的自由贸易区协定,因此,wto和fta两个变量未能得到验证。制度环境变量回归系数符号为负,但不显著,这不足以说明发达国家的制度环境同中国对外直接投资成反比。样本中的发达国家除以色列外,主要集中在中东欧地区,而中国对这些国家的投资相对较少;另外,由于发达国家的制度环境普遍要优于发展中国家,中国对这些国家进行直接投资时可能对其他方面的考虑要多于制度环境,因此该变量并不显著。

表3 发达国家样本回归结果

注:***、**、*分别表示在0.01、0.05和0.1的显著水平上显著;括号中为稳健标准差。

表4所示为发展中国家样本回归结果,该结果同全样本回归结果大致相同,但变量ps的回归系数显著为正。该结果证明:第一,同全样本及发达国家样本的结果分析一样,中国对发展中国家直接投资也受到经济规模、距离、经济发展水平、东道国市场接受程度以及经济合作水平等多方面的影响,且影响方向不因选择样本有异而变;第二,与全样本及发达国家样本不同的是,中国对发展中国家进行直接投资时将制度环境纳入了重要考量因素,且更倾向于向制度环境好的国家投资。这是由于,如前所述,发展中国家制度环境相对较差,中国的对外直接投资在当地遭遇的制度风险较高,因此不得不对发展中国家的制度环境进行重点关注。

表4 发展中国家样本回归结果

注:***、**、*分别表示在0.01、0.05和0.1的显著水平上显著;括号中为稳健标准差。

转型国家样本的回归结果如表5所示。需要注意的是,变量lnagdpj的回归系数不显著,且符号不稳健,说明中国对“一带一路”沿线的转型国家进行直接投资时对该国经济发展水平(或劳动力成本)的考量较少。该结果形成原因可能为:中国对转型国家的直接投资主要集中在俄罗斯和哈萨克斯坦(占比超过80%),而其他国家相对较少。由于投资分布过于集中,其结果受少数国家相关特征的影响较大,导致有些信息可能被掩盖。而中国对俄、哈两国的直接投资会受到一定的政治影响,该因素未被纳入模型分析。同样,变量ps的回归系数显著为负,也是由于投资分布过于集中的原因所致。由于中国尚未同样本中的转型国家签订具有较大影响力的自由贸易区协定,因此变量FTA未能被检验。

3.稳健性检验

对模型稳健性进行检验时,参考蒋冠宏和蒋殿春(2012)的方法,将模型中的部分解释变量滞后一期重新进行回归。这是由于模型解释变量和被解释变量之间可能存在双向因果关系,即模型的内生性导致估计结果有偏。考虑到中国对“一带一路”沿线国家的直接投资可能影响双边的经济规模、东道国的经济发展水平以及东道国市场对中国产品的接受程度,因此将lngdpi、lngdpj、lnagdpj和lnexp四个变量分别滞后一期进行验证,其他变量短时期内受到中国对沿线国家直接投资的影响微乎其微,因此不予滞后。从表6所示的检验结果可以看出,模型中各解释变量的回归系数和显著性变化不大,证明模型具有稳健性。

表5 转型国家样本回归结果

注:***、**、*分别表示在0.01、0.05和0.1的显著水平上显著;括号中为稳健标准差。

表6 稳健性检验

注:***、**、*分别表示在0.01、0.05和0.1的显著水平上显著;括号中为稳健标准差。

(三)投资潜力测算

借鉴国际贸易中关于贸易潜力的计算方法,投资潜力的定义如下

(4)

表7 中国对“一带一路”沿线国家投资潜力

如表7所示,中国对“一带一路”沿线国家投资过度、适中和不足各有分布,除少数几个国家投资适中以外,大部分国家都落在投资过度或不足区间。从国家类型上看,每种类型都有投资过度和投资不足的国家,总体上讲中国对发展中国家投资大多数呈过度状态,对发达国家和转型国家投资则大体各半。从地域分布上看,中国对亚洲国家大多投资过度,特别是中亚地区,中国对中亚五国中的四国投资过度,只有乌兹别克斯坦呈投资不足状态。此外,中国对东南亚和西亚地区分别有7个和9个国家投资过度,占该地区国家总数的大多数。该结果也验证了中国对外直接投资的区域分布特点,即主要集中在以东南亚地区为主的亚洲国家。因此,中国对亚洲国家的投资潜力相对较小,应拓展其他渠道谋求潜力再造。比较而言,中国对欧洲国家投资潜力巨大。

四、结论及建议

本文利用2009-2014年的面板数据,基于投资引力模型,分析了中国对“一带一路”沿线国家直接投资的影响因素,并对各国的投资潜力进行了测算,主要得到以下结论。

第一,和传统引力模型的结论相一致,中国对沿线国家直接投资同投资国和东道国的经济体量正相关;同距离负相关。在其他影响因素中,东道国的经济发展水平同直接投资负相关,东道国市场对中国产品的接受程度同直接投资正相关,东道国同中国建立区域经济一体化组织会拉动中国对其直接投资,但是若同属WTO成员国效果则相反。第二,对于不同类型国家的实证检验表明,国家类型不同,中国对其直接投资的影响因素也不尽相同。特别地,中国对发展中国家进行直接投资时将制度环境纳入了重要考量因素,且更倾向于向制度环境好的国家投资。第三,中国对亚洲国家投资潜力较小,对欧洲国家投资潜力巨大。

针对以上实证研究结果,中国在对“一带一路”沿线国家进行直接投资时,应着重考虑以下几个方面。

首先,中国对“一带一路”沿线国家进行直接投资时,应着重考量对方国家的经济体量、劳动力成本和中国产品在其市场的接受程度,尽量选择经济体量大,劳动力成本低和市场对中国产品接受程度高的国家进行投资。在地理距离一定的情况下,尽量控制其他可变因素,降低运输成本。

其次,中国应加强对“一带一路”沿线国家的制度环境评估。“一带一路”沿线发展中国家居多,其中一些发展中国家国内政局动荡,制度环境较差,准确评估东道国制度环境可以有效防范投资面临的制度风险。

再次,中国对“一带一路”沿线国家进行直接投资时,由于已然将很大部分投资投向了周边国家,使得中国对这些国家呈“投资过度”之势。因此,中国对周边国家的直接投资应注重质的提升,谋求投资潜力再造。相反,中国应加强对中东欧国家的直接投资,一是因为中国以往对该地区投资较少,投资潜力巨大;二是因为此举可以扩大中国“一带一路”战略的辐射范围,增强战略影响力。

此外,“一带一路”战略是欧亚经济一体化发展大棋局的棋眼所在,更是中国全球化战略谋篇布局的关键一步。因此,中国对“一带一路”沿线国家直接投资的政策制定,不仅要立足当下,解决现实突出问题,也要放眼未来,从全局出发进行长远规划。所以,中国对“一带一路”沿线国家的直接投资既要顾及眼前利益,更要放眼长远利益。更为重要的是,当下中国正在进行供给侧结构性改革,这是中国经济的深度转型和再造,“一带一路”建设对此将产生重大影响。因此,我们必须重视中国对“一带一路”沿线国家直接投资问题的研究。

[1]包兴安.“一带一路”大战略相关65个国家将受益[N].证券日报,2014-2-19(1).

[2]郑蕾,刘志高.中国对“一带一路”沿线直接投资空间格局[J].地理科学进展,2015,34(5):563-570.

[3]周五七.“一带一路”沿线直接投资分布与挑战应对[J].改革,2015(8):39-47.

[4]王永中,李曦晨.中国对一带一路沿线国家投资风险评估[J].开放导报,2015(4):30-34.

[5]杨飞虎,晏朝飞.“一带一路”战略下我国对外直接投资实施机制研究[J].理论探讨,2015(5):80-83.

[6]史正富.论一带一路投资机制创新[J].开放导报,2015(4):11-15.

[7]杨英,刘彩霞.“一带一路”背景下对外直接投资与中国产业升级的关系[J].华南师范大学学报(社会科学版),2015(5):93-101,191.

[8]陈虹,杨成玉.“一带一路”国家战略的国际经济效应研究——基于CGE 模型的分析[J].国际贸易问题,2015(10):4-13.

[9]程惠芳,阮翔.用引力模型分析中国对外直接投资的区位选择[J].世界经济,2004(11):23-30.

[10]唐宜红,林发勤.距离对中国双边直接投资的影响及其动态变化[J].数量经济技术经济研究,2009(4):70-79.

[11]项本武.东道国特征与中国对外直接投资的实证研究[J].数量经济技术经济研究,2009(7):33-46.

[12]蒋殿春,张庆昌.美国在华直接投资的引力模型分析[J].世界经济,2011(5):26-41.

[13]蒋冠宏,蒋殿春.中国对外投资的区位选择:基于投资引力模型的面板数据检验[J].世界经济,2012(9):21-40.

责任编辑应育松

Analysis of China’s Direct Investment to Countries along “One Belt and One Road” with the Gravity Model

NI Sha, WANG Yong-xing, JING Wei-min

(School of Economics, Nankai University, Tianjin 300071, China)

This paper empirically analyzes the factors influencing China’s direct investment to countries along“One Belt and One Road”(OBAOR) using gravity model, based on the data of China’s direct investment to countries along OBAOR and then calculates the investment potential. We find that there is a positive correlation between China’s direct investment to countries along OBAOR and the following three factors:GDP of China, GDP of countries along OBAOR, and market acceptance for Chinese products, while there is a negative correlation between China’s direct investment to countries along OBAOR and labour costs of countries along OBAOR. If both of the countries are members of WTO, China’s direct investment to countries along OBAOR will decrease while signing the FTA agreements has the opposite effect. Further research based on types of countries reveals that institutional environment of host country has big influence on China’s direct investment to developing countries along OBAOR. In addition, both of the situations “excessive investment” and “insufficient investment”-exist in China’s direct investment to countries along OBAOR.

“One Belt and One Road”; direct investment; gravity; China

2016-03-01

教育部人文社会科学重点研究基地重大项目(14JJD790035);中央高校基本科研业务费专项资金项目(NKZXB1422)。

倪沙,女,南开大学经济学院博士生,主要从事国际经济学研究;王永兴,男,南开大学经济学院讲师,博士,主要从事地下经济研究;景维民,男,南开大学经济学院教授,博士,主要从事转型经济学及国家治理研究。

F830.59

A

1005-1007(2016)05-0003-12

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

学生天地(2019年29期)2019-08-25

中国(俄文)(2019年6期)2019-07-05

中国-东盟博览(政经版)(2018年12期)2018-12-11

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

专用汽车(2015年4期)2015-03-01

新高考·高二数学(2014年7期)2014-09-18