集团公司推行BSC业绩评价体系成功的影响因素研究

2016-10-26 08:25刘鸿润

财经界·下旬刊 2016年15期

摘要:平衡计分卡(BSC)是由卡普兰和诺顿共同创立的战略性绩效管理系统和业绩评价体系。近年来,在我国企业战略管理越来越受到管理层的重视,平衡计分卡作为一种先进的战略管理工具也逐渐为国内企业所接受。国内有些集团企业虽然推行了BSC业绩评价体系,但有相当一部分企业效果不佳。本文对华润集团向其子公司推行的平衡计分卡业绩评价体系的过程和结果进行分析,进而从公司战略等方面分析了其成功因素,以期为其他集团内部推行平衡计分卡提供借鉴。

关键词:华润集团 平衡计分卡 案例研究

一、平衡计分卡及国内应用情况

(一)平衡计分卡

平衡计分卡是在1992年由开普兰与诺顿两位学者共同提出的业绩评价体系,不仅能考察财务指标,还能一并用非财务指标来衡量企业的业绩,分别由四个角度评价企业现状:学习成长角度、内部流程角度、财务角度以及客户角度。弥补了早期业绩评价体系仅仅服务于短期财务目标的弊端,同时实现了财务目标和非财务目标以及短期目标与长期目标的平衡。不仅如此,平衡计分卡还将企业长远战略和绩效体系紧密结合,通过把公司宏观战略转变为具体的评价指标实现了企业的远景、发展战略与企业的业绩评价的有机结合。

相对于传统效绩评价工具卡普兰和诺顿认为平衡计分卡有以下创新点:一是平衡计分卡把战略置于中心地位。二是平衡计分卡不仅仅是各财务指标和非财务指标的综合体而且通过因果关系将其四个方面紧密地联系起来。三是平衡计分卡试图提供一个能将财务资本(或有形资产)和智力资本(或无形资产)的有效配置联系起来能够创造价值战略的全新框架。

(二)平衡计分卡在国内应用

由于平衡计分卡的优势,我国的理论研究者和企业管理实践者在上世纪90年代开始关注平衡积分卡理论,许多大型国有或民营集团纷纷采用,如上海复兴实业、苏泊尔、人福科技、平安保险、中国移动和联想等。虽然平衡计分卡在引进我国后有不少成功案例,但是大多数企业运行效果与预期大相径庭,最后以失败告终,例如乐百氏等。

具体来说,平衡计分卡在我国企业的实施失败的因素有:一是对平衡计分卡认识不足。平衡计分卡是一种战略性绩效管理体系。而对于我国广大的企业高层来讲,平衡计分卡仅仅是一种绩效管工具,距战略绩效管理的层次的要求相差甚远。二是缺乏长期公司战略。平衡计分卡的一个重要特征是将企业战略目标与员工的日常行为密切联系。而我国很多企业根本没有明确的战略目标,绩效考核过程缺乏必要的凝聚力。三是缺乏员工参与度,高层领导能力不欠缺。强大的领导力是推行平衡计分卡核心,但企业管理层缺大多不习惯与员工分享自己的目标和战略,在一定程度上导致信息传递受阻,员工不了解公司长远的战略目标,工作缺乏主动性和参与度。四是缺乏配套的培训、监控制度。平衡计分卡的成功实行需要完善的培训机制,监控机制与之相匹配。然而,很多企业的培训机制与监控机制很薄弱,到底平衡计分卡无法顺利实施。

如何有效的推行平衡计分卡,迫切需要总结成功因素的经验,本文拟以华润集团向其两个子公司(华润紫竹、华润微电子)成功推行平衡计分卡绩效管理体系为案例,分析哪些因素影响企业集团实施平衡计分卡,以资为其他公司推行积分卡提供经验借鉴。

二、华润集团推行平衡计分卡的过程及成效

(一)华润集团概况

华润(集团)有限公司是一家在香港注册和运营的多元化控股企业集团,2003年归属国务院国有资产监督管理委员会直接管理,被列为国有重点骨干企业。1999年,华润集团开始实行“6S管理体系”。2003年,确定了以战略导向的多维视角完善业绩评价体系,引入了平衡计分卡业绩评价体系。

(二)华润集团向子公司推行平衡计分卡的步骤

1、华润微电子、华润紫竹概况

华润微电子。华润集团负责微电子业务投资、发展和经营管理的高科技子公司,亦是中国本土规模和影响力最大的综合性微电子企业之一。2004年,在微电子经历了并购高潮后,公司由于整合所有业务单位的效果不如预期,业绩显著下滑。

华润紫竹。华润医药集生产、经营和科研开发为一体的综合性的大型制药全资骨干企业。紫竹药业在初期就有自身的绩效管理体系,包括经济责任制考核,全员绩效管理等。2006年,紫竹药业实现利润总额1.6亿元。2007年,面对国家大幅度的药品降价,医疗政策不断变化紫竹药业内部战略的不平衡,局部的突破难以支撑整体的协调一致。

2、两子公司推行平衡积分卡的步骤及成效

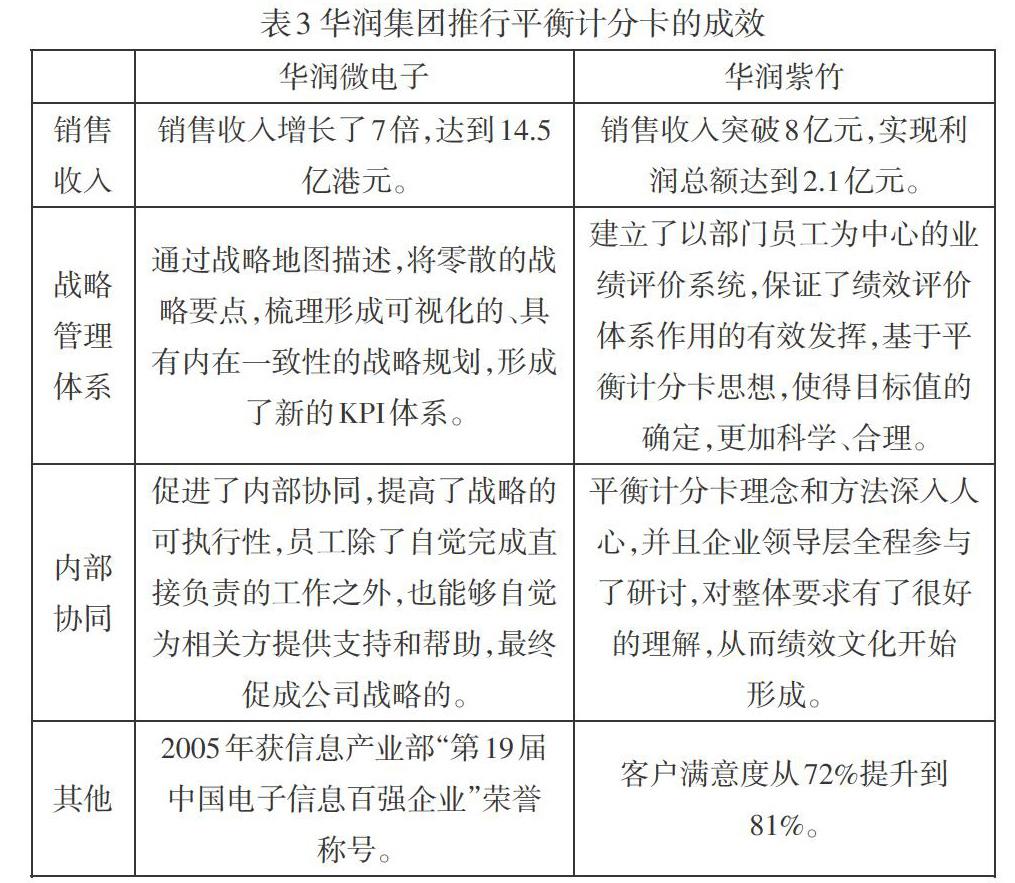

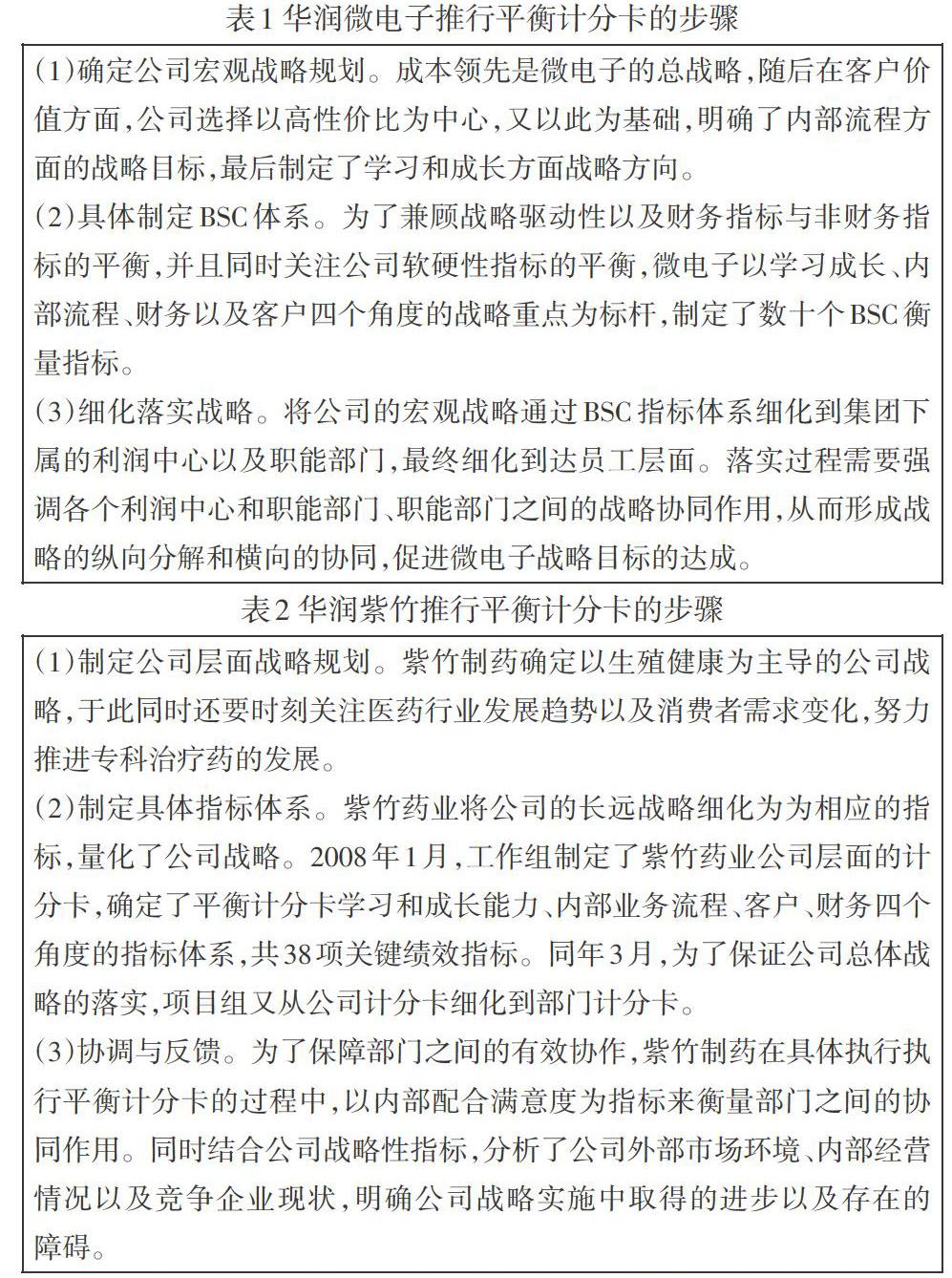

华润集团在2005年正式与全球平衡计分卡协会中国独家授权分支机构博意门咨询公司签约,首先选择在微电子分部施行平衡计分卡管理(详见表1),其后又选择了华润紫竹进行推行(详见表2),并在其后5年间取得了显著的成效(详见表3)。

三、华润集团成功推行平衡计分卡的启示

近些年来,国内企业管理层日益重视平衡计分卡的理论方法的实践应用。本文以华润集团向其子公司推行平衡计分卡的案例为依据,向国内企业推行平衡计分卡的实践提出建议:

(一)深刻理解平衡计分卡

平衡计分卡是一种战略性绩效管理体系,是具有很强实操性的理论工具,建立平衡计分卡体系是一项专业性强、涉及面广的复杂工程。为了完成平衡计分卡体系的建设,企业必须加深对平衡计分卡的了解,同时要注意操作时要注意与时俱进,避免仅将其当做绩效考核的手段。

(二)围绕战略整合公司

平衡计分卡的核心是帮助企业执行长远的战略,公司要形成明确的战略目标、合理的衡量指标和具体的行动方案,然后将战略目标层层分解到部门、小组以及员工个人,并强调组织整体的战略协同关系,形成环环相扣的管理体系,才能保证公司整体战略的实施。

(三)提高管理层积极性、领导力和员工参与度

成功实施平衡计分卡需要企业管理层的参与和关注,企业主要负责人要坚定不移的支持,企业内部的对接工作小组必须专业、敬业。通过平衡计分卡专家的培训,管理层需要具备分析问题和快速适应的能力,可以迅速做出决策来解决问题。领导者有了企业愿景之后,及时地与企业成员信息共享,让员工接受和认可平衡计分卡,最终贯彻实践。

(四)重视培训机制

平衡计分卡的实施需要相关配套措施的有力支撑,不仅要有明确的目标导向与大量的人力、物力、财力投入,还要配套培训监督机制。其中,考核人员的培训是至关重要的一环,工作学习上要将理论讲授与行动学习相结合。

总之,通过分析华润集团的成功案例给予国内企业引进平衡计分卡实践的启发,即在集团公司推行平衡计分卡受到企业战略,管理层能力,员工参与度以及配套制度完整度等因素的影响,因此由资本雄厚、管理经验丰富的大型集团向其子公司推行平衡计分卡为有效途径。相对于大型集团,中小型公司在管理经验,资本实力,配套制度,员工素质等等方面上都有所欠缺,高层要谨慎引进平衡计分卡。

参考文献:

[1]屠华.华润集团6S管理体系的探索与思考[D].西南财经大学硕士学位论文,2010:6-8

[2]李娟娟.华润集团平衡计分卡应用研究[J].合作经济与科技,2004.01:24-25

[3]宋岩,高晨.平衡计分卡与预算在管理控制系统内的整合—基于华润集团的案例分析[J].财务与会计,2007.07:24-26

[4]黄玥,舒烟雨.战略导向下企业预算管理体系构建—以华润集团为例[J].财会通讯2013.01:96-97

[5]戚文举.集团管控模式_从分散走向协同竞争_以华润集团为例[J].浙江经济,2008.07:50-51

[6]高晨,汤谷良.管理控制工具的整合模式:理论分析与中国企业的创新—基于中国国有企业的多案例研究[J].会计研究2007.08:72-73

[7]陈廉.企业集团母子公司管理与控制研究[D].对外经贸大学企业管理硕士学位论文,2006:42-50

[8]袁敏.平衡计分卡在我国有效运用的探析[D].西南财经大学硕士学位论文,2007:31-37

[9]赵艺杰.企业成长能力要素构成及培育初探[D].复旦大学硕士学位论文,2012:23-25

[10]孙永玲.战略管理的最有效工具_平衡记分卡[J].科学与管理,2007.04:22-25

作者简介:刘鸿润(1995.02—),男,山东省济南人,青岛市市南区青岛大学 财务管理专业专业 本科生

猜你喜欢

中国科技纵横(2016年15期)2016-12-29

亚太教育(2016年34期)2016-12-26

现代经济信息(2016年27期)2016-12-16

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年9期)2016-05-26