中国在岸与离岸人民币利率联动效应探究

2016-10-22 06:21:07巴曙松郑焕卓杨洲清黄文礼

湖北经济学院学报 2016年5期

巴曙松,郑焕卓,杨洲清,黄文礼

(1.中国银行业协会,北京100033;2.香港交易所,香港999077;3.中南财经政法大学金融学院,湖北武汉430073;4.中央财经大学金融学院,北京100081;5.浙江财经大学中国金融研究院,浙江杭州310018)

中国在岸与离岸人民币利率联动效应探究

巴曙松1,2,郑焕卓3,杨洲清4,黄文礼5

(1.中国银行业协会,北京100033;2.香港交易所,香港999077;3.中南财经政法大学金融学院,湖北武汉430073;4.中央财经大学金融学院,北京100081;5.浙江财经大学中国金融研究院,浙江杭州310018)

在中国利率市场化和人民币国际化进程初期,在岸与离岸利率联动性较强,并且在岸利率对离岸利率有更强的引导性。但是随着“811”汇改后离岸人民币市场规模的缩减,在岸与离岸的联动效应出现了显著的下降,尤其是在岸对离岸的溢出效应呈现明显下降的趋势,这体现了利率定价权的不稳定性。因此,在进一步推动人民币国际化的进程中,要大力发展离岸市场利率衍生品,并注意调节利差,防止定价权的转移。

SHIBOR;CNH-HIBOR;在岸;离岸;人民币利率

一、引言

2010年7月19日,《香港银行人民币业务清算协议》签署,开启了香港离岸人民币市场的发展旅程。2011年3月16日,“十二五”规划正式公布,明确指出要将香港发展成为离岸人民币业务中心。之后,在一系列政策支持下,香港离岸人民币市场得到迅速发展,其业务种类和交易规模不断扩大。随着利率市场化改革和人民币国际化进程的双重推动,离岸人民币利率与在岸人民币利率之间的联动效应研究成为一个越来越重要的问题。国际经验显示,在岸与离岸利率之间的联动性会随着离岸市场的不断发展而不断变化。如Fung和Isberg对1981—1988年间美元的在离岸存款利率联动性进行研究,发现在1981—1983年间表现为在岸对离岸的单项引导,然而随着离岸市场和欧洲美元期货交易规模的膨胀,在1984—1988年间又表现为离岸对在岸的单项引导。[1]

在岸人民币利率指标通常以上海银行间同业拆放利率(SHIBOR)为基准,该指标于2007年1月 4日便开始正式运行。相比之下,离岸人民币利率的基准指标出现较晚。2012年1月3日,香港财资市场公会开始公布人民币同业拆借利率,报价行仅有3家,2012年8月6日增至13家。①直至2013年6月24日,香港财资市场公会才推出人民币香港银行同业拆息定价(CNH-HIBOR)。②

考虑到离岸人民币利率指标的可获得性,对于中国在岸与离岸人民币利率联动效应的研究分为四个阶段。第一阶段是通过研究NDF间接研究在岸与离岸人民币利率市场的联动效应。如Yu和Zhang以1周和3个月的NDF隐含利率与SHIBOR利率为变量,首次研究了人民币NDF市场与中国货币市场间的溢出效应,结果表明前者对后者的波动溢出效应十分显著。[2]

第二阶段是以人民币无本金交割利率互换(NDIRS)价格作为离岸人民币利率指标进行研究。刘亚等以银行间市场人民币利率互换价格、国债利率、金融债利率作为境内人民币利率指标,以NDIRS价格作为境外人民币利率指标,运用格兰杰因果检验和二元GARCH模型,研究了1年、3年和5年的利率指标间的联动性,发现境内外人民币利率之间的联动效应较强,并且两者间存在双向非对称的报酬溢出效应及波动溢出效应。其中在波动溢出方面,境外利率的优势更为明显。[3]于孝建和菅映茜选取了1年期以下的以隔夜SHIBOR为浮动参考利率的NDIRS价格和SHIBOR为标的,采取相同方法研究发现,境内外人民币利率之间无明显的报酬溢出效应,仅在3月期的境内外利率间存在显著的双向波动溢出,其他期限只表现出境内对境外利率的单向波动溢出。同时通过计算境内外利率互换的条件动态相关系数发现,境内外市场基本保持同向,但关系较为不稳定,会显著受到利率政策调整的影响。[4]

第三阶段是以中银香港提供的离岸人民币拆借利率作为离岸人民币利率指标HIBOR CNY进行研究。如冯永琦采用这两种指标进行分析,结果表明,由于在岸人民币利率市场化程度较低,以及人民币跨境流动受到较为严格限制,在岸与离岸人民币利率之间的联动性较弱,相互影响较弱。[5]

目前处于第四阶段,即以香港银行间人民币同业拆借利率指标CNH-HIBOR为离岸人民币市场基准利率指标进行研究。周先平等首次以CNHHIBOR和SHIBOR作为利率指标进行研究,发现两者间的双向溢出效应不明显,更多地表现为SHIBOR对CNH-HIBOR的单向均值溢出效应。[6]宿玉海等研究发现,隔夜在岸与离岸利率表现为双向引导,1月和3月利率表现为在岸市场对离岸市场的单向引导,其他期限在岸与离岸利率之间互不影响。[7]严佳佳等分析发现,在岸市场对离岸市场有显著的溢出效应,随着离岸市场的发展,离岸对在岸人民币利率的影响将逐渐增强,形成两者间的双向溢出效应。[8]冀志斌等以利率变动预期为研究对象,运用MGARCH-in-Mean VAR模型分析发现境外人民币利率变动预期对境内利率的影响程度更大,持续时间更长。[9]戴又有等在人民币国际化的背景下对在岸与离岸市场利率的联动关系进行了研究,并分析不同的货币调整政策和其他市场因素对离岸市场利率的影响。[10]陈昊等首次构建了在岸与离岸人民币利率的溢出指数,探讨了人民币国际化及金融体制改革推动时期两者间的动态变化及原因。[11]

虽然研究在岸与离岸人民币利率联动效应的文献开始增多,但由于大多数利率联动性研究的文献选取的时间段有限,无法很好地观测在利率市场化和人民币国际化进程推进中两者间联动性的演变。正是基于以上原因,本文选择了更长时间段内的SHIBOR和CNH-HIBOR,以涵盖利率市场化改革和人民币国际化的重要节点。同时借鉴Diebold和Yilmaz的研究方法,创新性地将溢出指数运用到利率联动性研究中,并综合运用格兰杰因果检验,勾画出近四年来在岸与离岸人民币利率联动性演变的进程。[12]

本文其余部分的主要结构如下:第二部分为数据统计性描述,对指标选择和数据进行了说明和统计性描述,并且给出了单位根检验;第三部分为报酬溢出效应检验,利用格兰杰因果检验对不同时间段内的在岸与离岸利率进行了联动检验,以更好地反应在岸与离岸人民币利率联动效应在人民币国际化进程中的变化;第四部分为静动态溢出效应研究,基于VAR模型构建了静态和动态的溢出指数,以观察在整个时间进程中,在岸与离岸利率联动性的变化;第五部分为结论及政策建议,基于本文的研究结论,对未来人民币国际化进程中在岸与离岸市场的发展提出了相应的政策建议。

二、数据统计性描述

(一)指标选择及数据说明

本文采用上海同业拆借利率和香港人民币的同业拆借利率作为在岸与离岸人民币利率基准,选取2012年1月4日至2016年5月13日③隔夜(O/ N)、一周(1W)、两周(2W)、一个月(1M)、三个月(3M)、六个月(6M)和一年(1Y)等七种不同期限的利率共14个变量作为研究对象。通过筛选匹配,本文共获得1028个样本数量。

(二)统计性描述

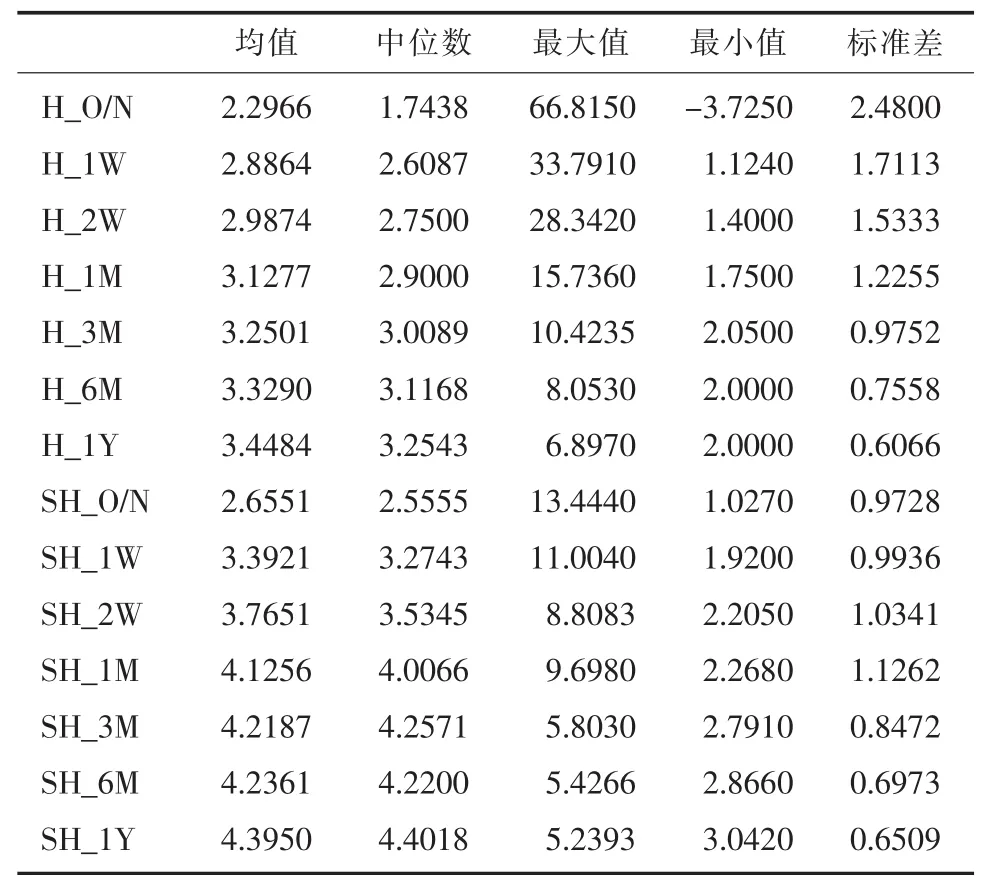

如表1所示,均值方面,各期限的上海同业拆借利率的平均值普遍高于相同期限的香港人民币同业拆借利率的平均值。而随着期限的加长,利率的均值增大,标准差则降低。这说明期限越短,同业拆借利率越低,波动性越大。

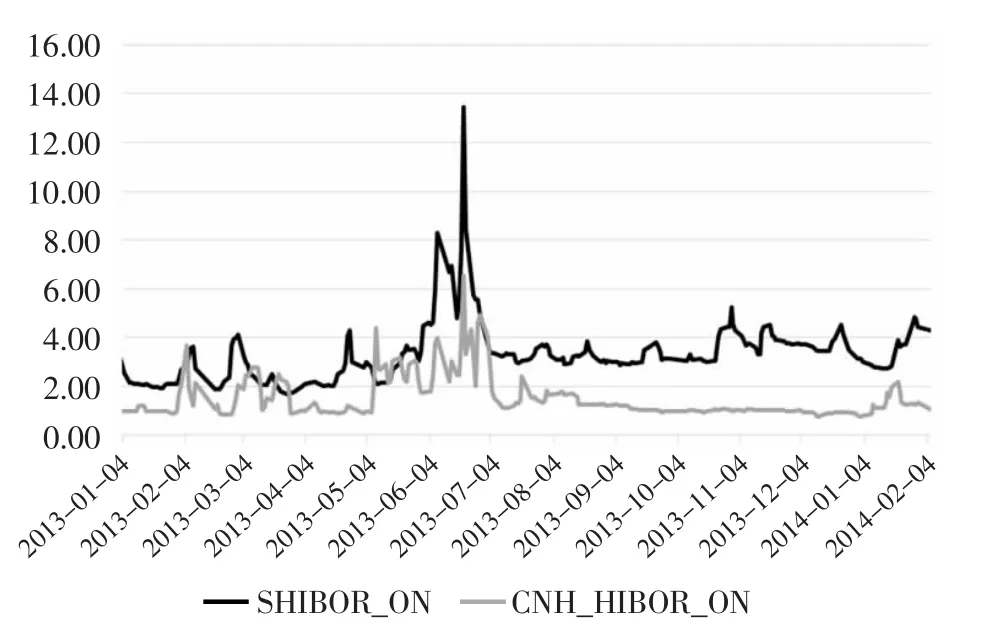

另从图1中可以看出,在2013年6月份银行出现“钱荒”时,在岸与离岸的隔夜拆借利率同时达到高点,这表明两者间存在某种联动性关系。同时统计发现,三个月和一年期的在岸与离岸人民币利率的利差在迅速收窄,表明随着利率市场化和人民币国际化进程的推动,两者的相关性有所提高。

表1 总样本数据统计性描述

图1 2013—2014年间隔夜SHIBOR与CNH-HIBOR走势图(%)

(三)单位根检验

由于香港人民币同业拆借利率和上海同业拆借利率的水平值存在较为稳定的差异,且我们认为利率的变动率较水平值而言更能反映出不同市场上利率的联动效应,因此本文取利率的对数差分进行单位根检验,具体而言,对原始的利率数据进行了如下处理:

Xi,t=100×(lnRi,t-lnRi,t-1)

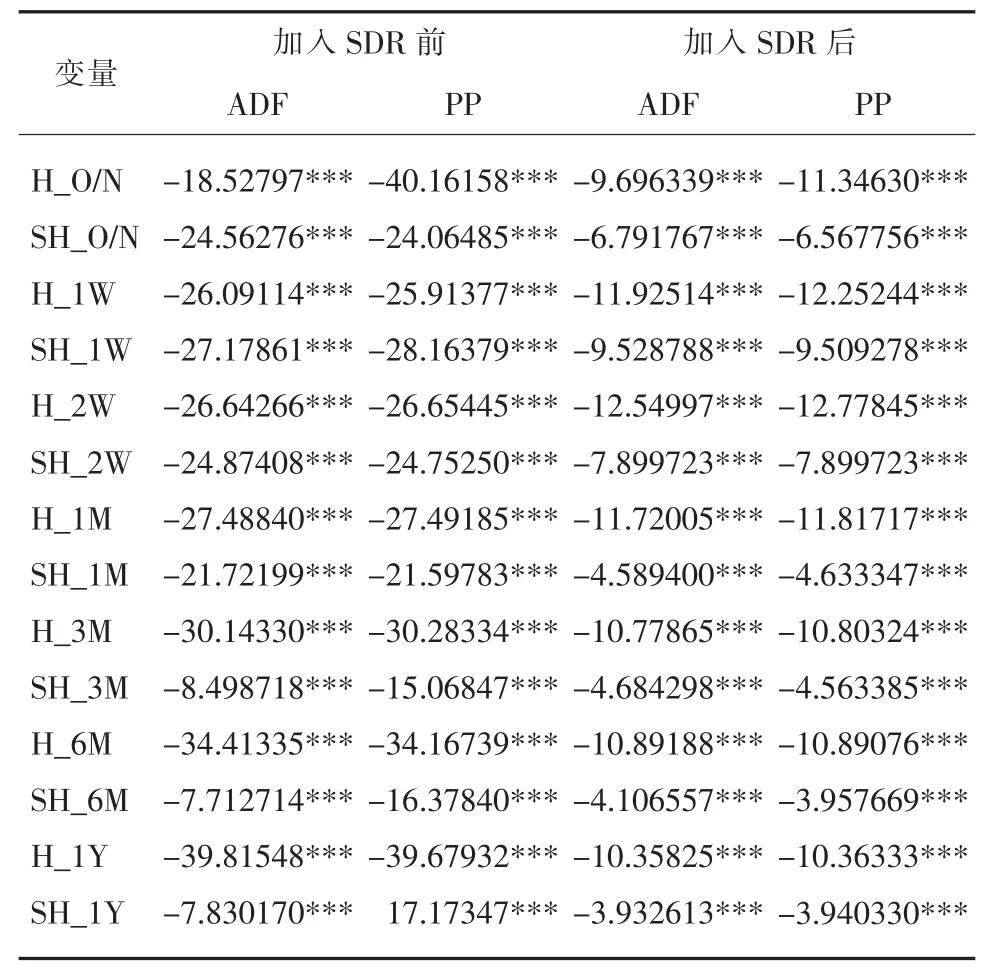

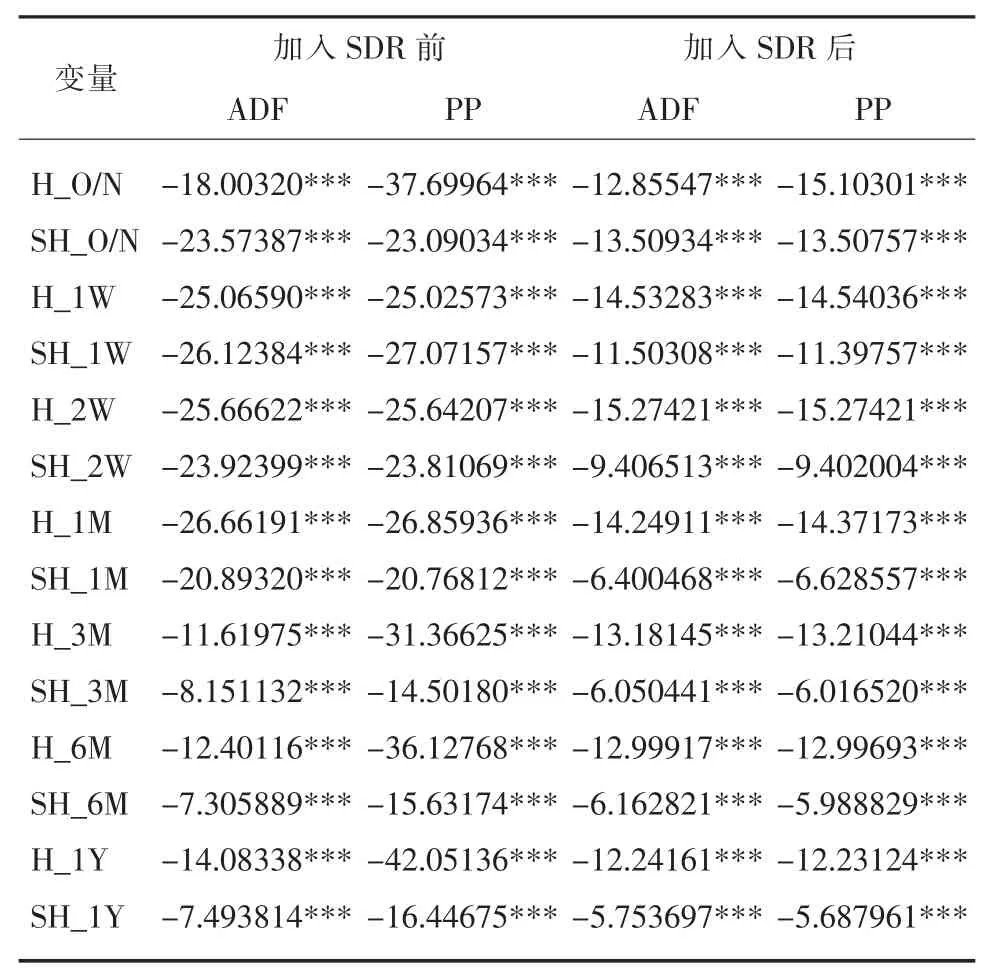

其中,Ri,t为人民币在岸、离岸市场利率,i代表利率的期限,t代表时间。为分别检验人民币加入SDR和“811”汇改对在岸与离岸人民币利率联动性的影响,本文分别以人民币加入SDR和“811”汇改的时间点对样本时间进行分段,即以人民币加入SDR的时间点2015年11月30日将样本时间分为2012年1月4日至2015年11月29日(加入SDR前)和2015年11月30日至2016年5月13日(加入SDR)两段,以“811”汇改的时间点2015年8月11日将样本时间分为2012年1月4日至2015年8月10日(汇改前)和2015年8月11日至2016年5月13日(汇改后)两段,并分段进行单位根检验。经ADF、PP方法检验,不管是离岸还是在岸市场,在1%的显著性水平下各个时间段的各个期限利率的对数差分都是平稳序列(见表2、表3)。

表2 人民币加入SDR前后各期限利率对数差分后的单位根检验

表3 “811”汇改前后各期限利率对数差分后的单位根检验

三、报酬溢出效应检验

为了更好地反映在岸与离岸人民币利率联动效应在人民币国际化进程中的变化,本文对两种时间段内7组在岸利率和离岸利率进行格兰杰因果关系检验,希望对两者的相互关系有更深刻的了解。

(一)格兰杰因果检验

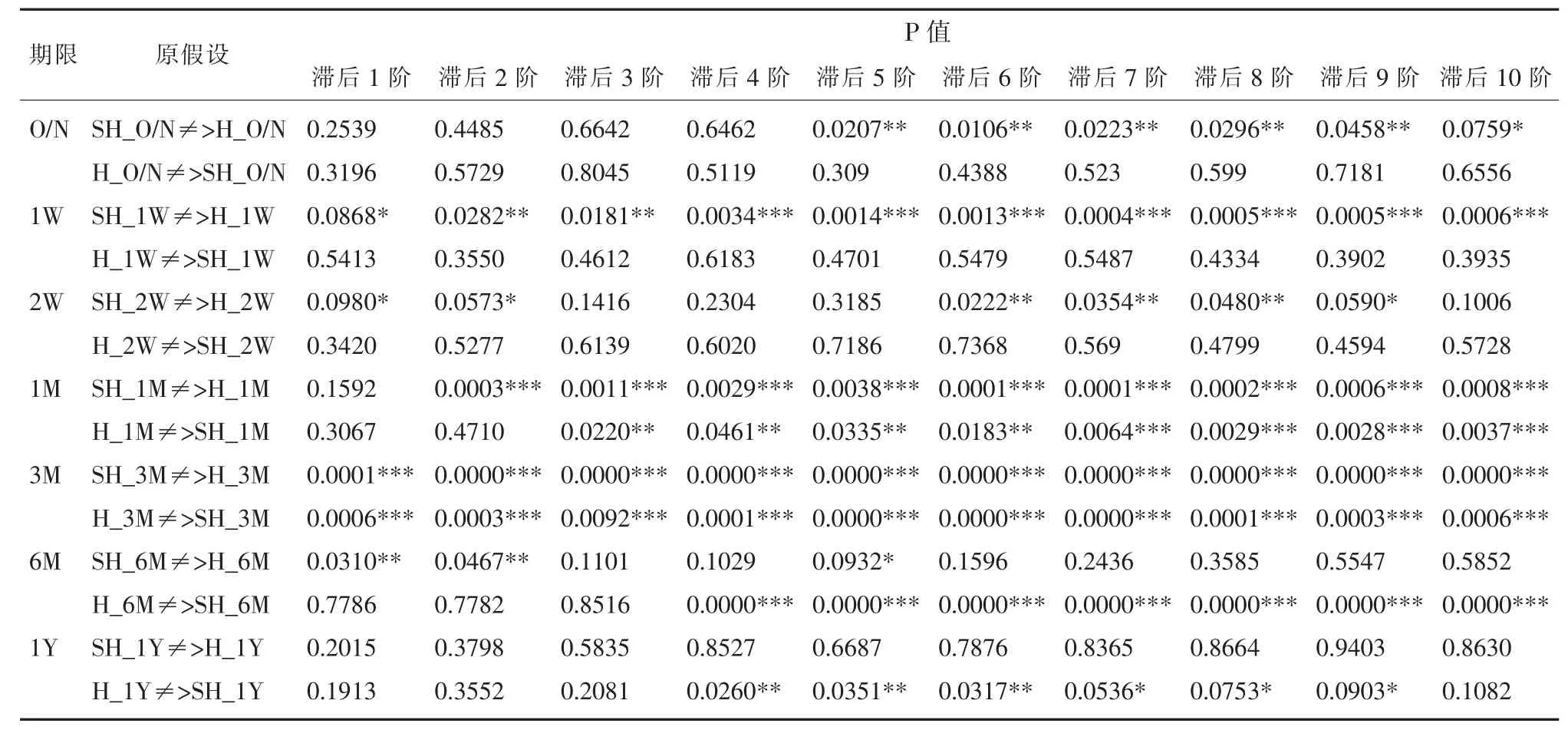

从人民币加入SDR前的检验结果看(如表4所示),在岸人民币的隔夜、一周、两周期限的同业拆借利率对同期限的离岸人民币利率有单方向的报酬溢出效应。而离岸人民币的一年期同业拆借利率对同期限的在岸人民币利率有单方向的报酬溢出效应。在岸人民币与离岸人民币的一个月、三个月和六个月的同业拆借利率存在双向的报酬溢出效应。

从人民币加入SDR后的检验结果看(如表5所示),在岸人民币三个月期限的同业拆借利率对同期限的离岸人民币利率存在单方向的报酬溢出效应,并且显著性降低。离岸人民币一周期限的同业拆借利率对同期限的在岸人民币利率有单方向的报酬溢出效应。

表4 香港与上海人民币同业拆借市场同期限利率的格兰杰因果检验(加入SDR前)

表5 香港与上海人民币同业拆借市场同期限利率的格兰杰因果检验(加入SDR后)

对比人民币加入SDR前后的检验结果,不难看出多种利率期限的人民币在岸利率与离岸利率的格兰杰因果关系在人民币加入SDR后消失,在岸与离岸人民币利率之间的报酬溢出效应在降低。

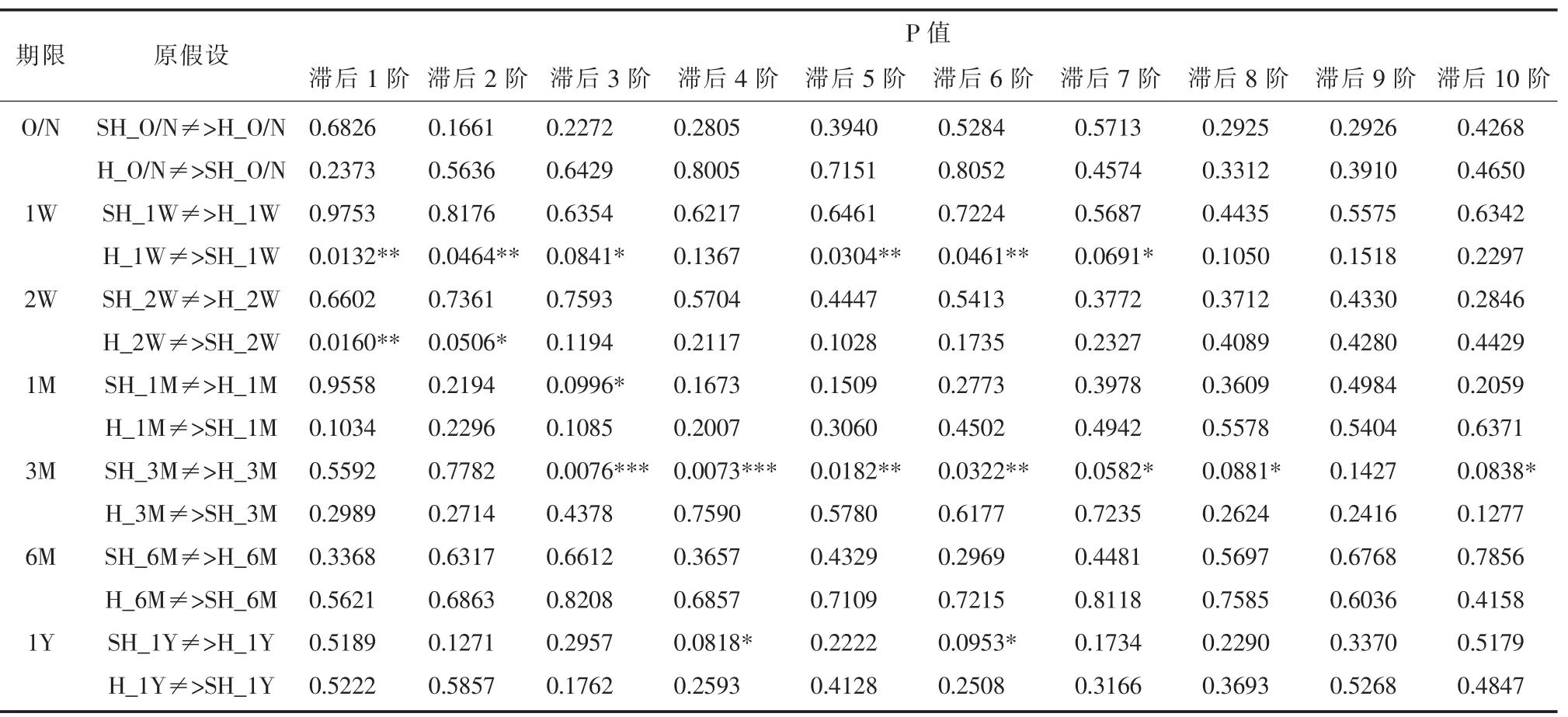

从“811”汇改前的检验结果看(如表6所示),在岸人民币的隔夜、一周、两周期限的同业拆借利率对同期限的离岸人民币利率有单方向的报酬溢出效应。而离岸人民币的一年期同业拆借利率对同期限的在岸人民币利率有单方向的报酬溢出效应。在岸人民币与离岸人民币的一个月、三个月和六个月的同业拆借利率存在双向的报酬溢出效应。

从“811”汇改后的检验结果看(如表7所示),在岸人民币三个月期限的同业拆借利率对同期限的离岸人民币利率存在单方向的报酬溢出效应,并且显著性降低。离岸人民币一周、两周期限的同业拆借利率对同期限的在岸人民币利率有单方向的报酬溢出效应。

对比“811”汇改前后的检验结果,不难看出多种利率期限的人民币在岸利率与离岸利率的格兰杰因果关系在“811”汇改后消失,在岸与离岸人民币利率之间的报酬溢出效应在显著降低。

表6 香港与上海人民币同业拆借市场同期限利率的格兰杰因果检验(汇改前)

表7 香港与上海人民币同业拆借市场同期限利率的格兰杰因果检验(汇改后)

对比人民币加入SDR前和“811”汇改前的检验结果会发现,“811”汇改前在岸与离岸人民币之间的报酬溢出效应要比人民币加入SDR前要强。“811”汇改的时间点是2015年8月11日,人民币加入SDR的时间点是2015年11月30日,因此“811”汇改前的样本包含了更少的近期数据,这是产生两个时间段利率联动效应差别的直接原因。

(二)原因分析

人民币公告加入SDR以及“811”汇改都客观上推动人民币朝国际化、市场化方向发展,在岸与离岸人民币利率作为在岸与离岸人民币资金的价格,它们之间的报酬溢出效应应该增强而非相反。但上面的实证结果显示,无论是人民币加入SDR后还是“811”汇改后,中国在岸与离岸人民币之间的报酬溢出效应都在减弱。我们认为原因在于现阶段特殊的经济环境。“811”汇改后,一方面,市场一度存在人民币单边贬值的预期,离岸人民币兑美元的汇率由汇改前的6.2148最低贬至6.7608,贬值幅度达8.79%,在这种情况下离岸市场的人民币需求必然降低,离岸人民币的市场存量必然降低;另一方面,在岸与离岸人民币汇差的扩大提高了套利的可能性,大量的投机客通过在离岸市场买入人民币并输往中国内地出售进行套利,这也减少了离岸人民币的市场存量。央行为了保持人民币汇率在合理均衡水平的相对稳定,扭转人民币单边贬值的预期而干预离岸市场,通过各种方式在离岸市场上抛美元买人民币也会减少离岸人民币的市场存量。这些因素都会减少离岸人民币的市场存量,从而降低在岸与离岸人民币利率的联动效应。

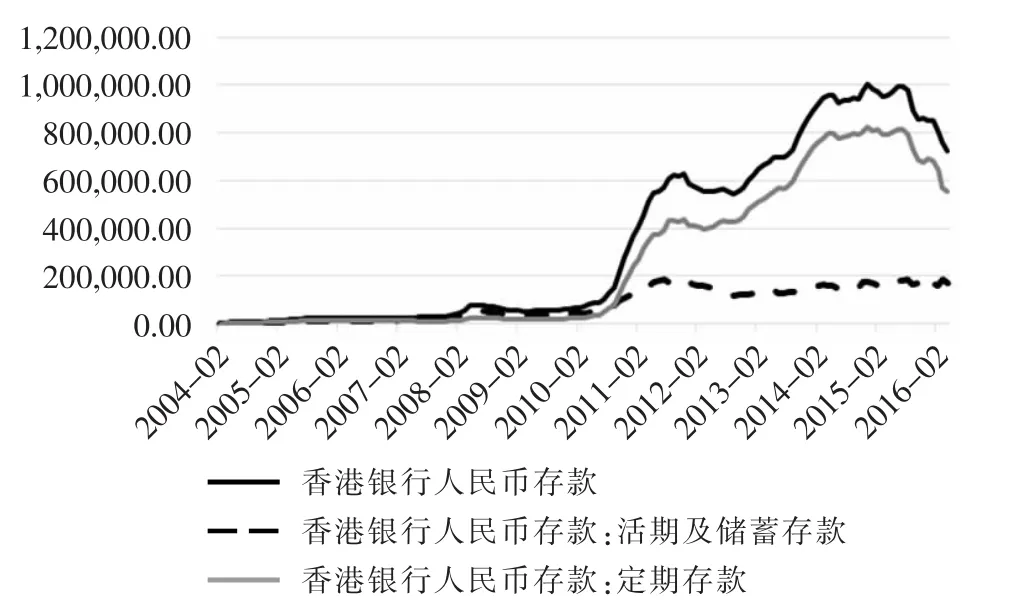

如图2所示,香港的人民币存款在“811”汇改后出现急剧下降,存款的活期存款及储蓄存款部分无明显变动,而定期存款部分却出现显著降低,表明离岸市场对人民币的长期持有意愿下降,对人民币主要存在短期的交易性需求。

图2 香港银行人民币存款规模变动情况

四、静动态溢出效应分析

Diebold和Yilmaz基于向量自回归(VAR)模型,首次利用方差分解构建了均值溢出指数,对全球19个主要国家和地区的股票市场收益率及波动率的溢出效应进行了研究。[12]之后众多学者对不同国家间的金融市场或者不同金融资产进行了溢出效应的研究,然而对于国内在离岸利率市场的溢出效应研究还处于空白。

本文借鉴Diebold等的思路,构建了七个不同期限的在岸、离岸利率指标,共计14个变量的VAR模型,利用方差分解来计算“溢出指数”。

(一)静态溢出效应分析

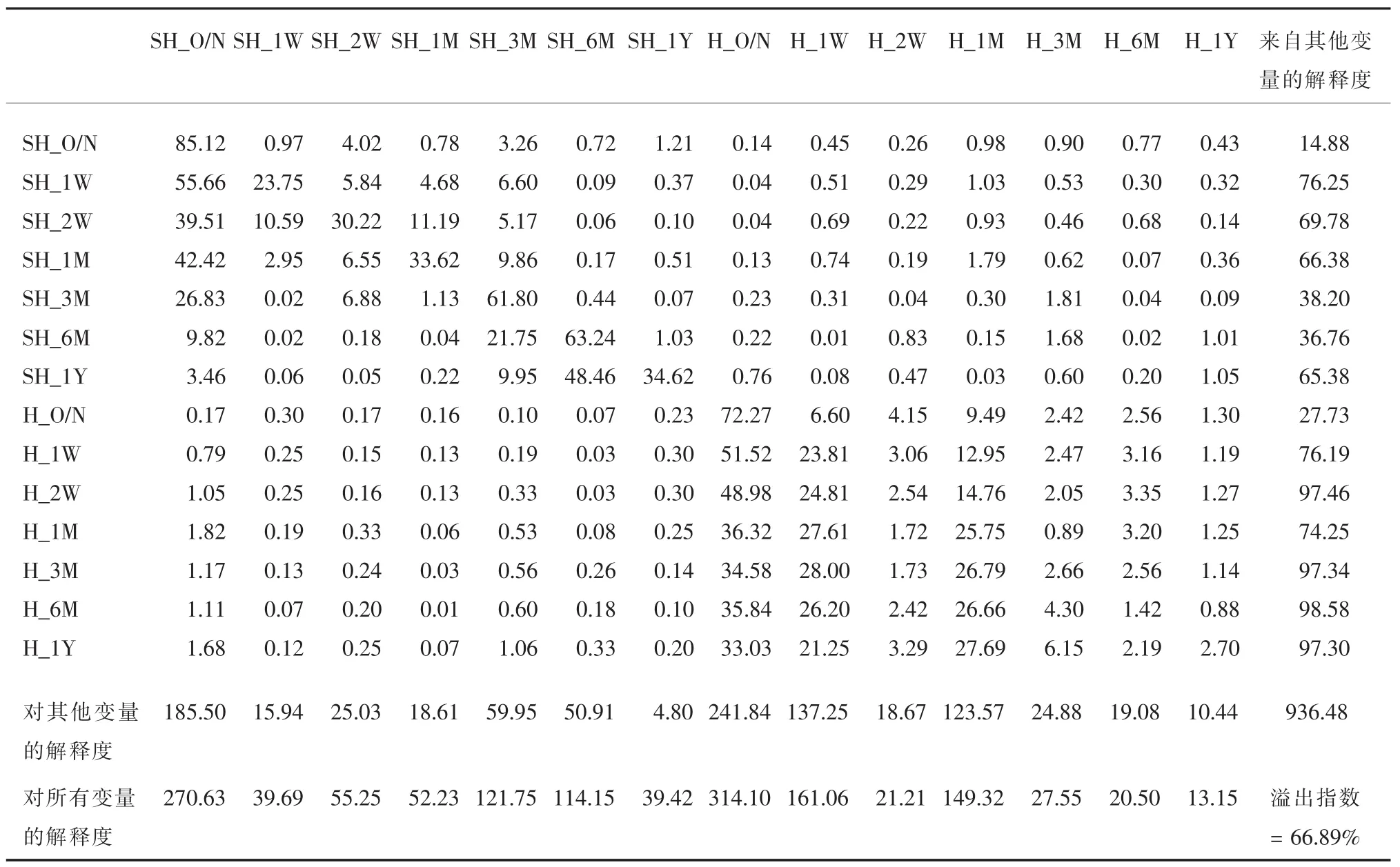

选取2012年1月4日至2016年5月13日的所有变量,滞后阶数为5,预测窗口为10天,回归并进行方差分解后得到表8。表中的每一列均表示列名变量对10个交易日之后的14个变量的预测误差方差的解释程度。以SHIBOR_O/N列为例,可以看出其对10个交易日后自身的预测误差方差有着85.12%的解释度,对SHIBOR_1W有着55.66%的解释度等。溢出指数的分子为表中剔除对角线数值④后的列之和(对其他变量的解释度)或行之和(来自于其他变量的解释度),分母则为1400%。计算可得总样本的静态溢出指数为66.89%,即各期限离岸与在岸利率指标的总变动中有66.89%的部分是来自其他利率指标的影响。

与此同时,我们还可以计算在岸对离岸与离岸对在岸的利率溢出指数。以在岸对离岸利率溢出指数为例,其分子为各期限在岸市场利率指标对10个交易日后所有离岸市场利率指标预测误差方差解释度的加和,分母为700%。计算可得在岸对离岸利率溢出指数为2.44%,即离岸市场上各期限利率的总变动中有大约2.44%的部分是来自在岸利率的影响。同理可得离岸对在岸利率溢出指数为3.42%。

(二)动态溢出效应分析

整体样本时间段内既包括2013年的两次“钱荒”、2014年的沪港通开放及2015年的降息降准、汇改与加入SDR,又包括2016年初的离岸市场流动性紧张等情况,几乎横跨了中国利率市场化和人民币国际化的进程。因此,在此时间段内在岸与离岸利率市场的溢出效应也应不断发生着变化。

为了观察在岸与离岸间人民币利率联动性的变化,本文选择300天作为总样本的时间滚动窗口,分别计算各窗口期内在岸对离岸以及离岸对在岸利率溢出指数,以描绘出溢出效应的动态图,结果如图3所示。

表8 在岸与离岸人民币利率静态溢出效应表(Lag=5 step=10单位:%)

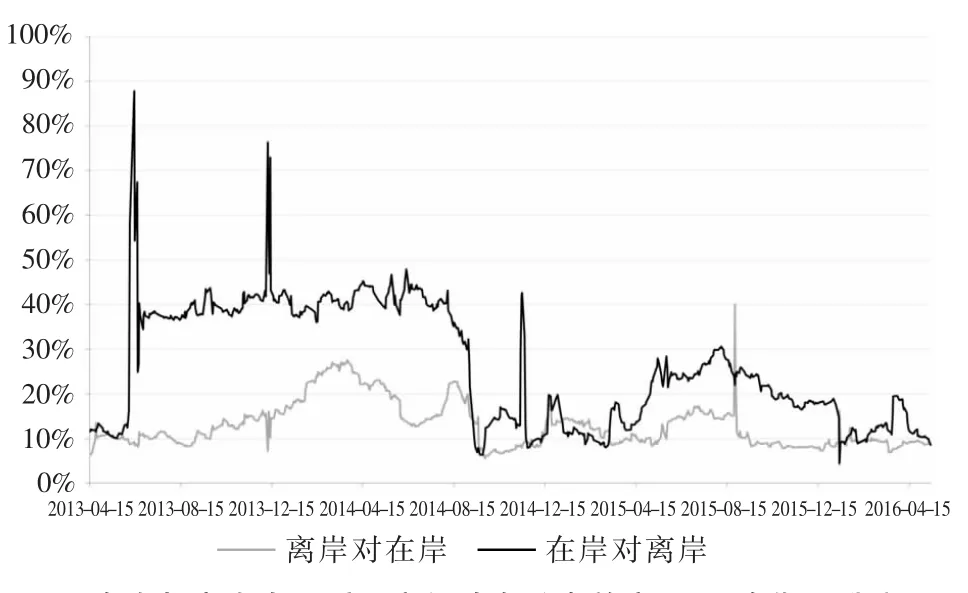

图3 在岸与离岸间人民币利率动态溢出效应图

从结果可以看出,2013年4月15日在岸对离岸利率溢出指数为14.1%。之后随着2013年6月份“钱荒”的出现,在岸对离岸利率溢出指数不断上升,并在2014年8月前,基本能够维持在30%以上,期间最高点超过了85%。之后随着时间窗口滚动出“钱荒”时期,在岸对离岸利率溢出指数开始回落至初始水平,并上下震荡。2015年4月中旬后,随着利率市场化和人民币国际化的深入,在岸对离岸利率溢出指数又开始攀升,并在“811”汇改期间达到高点33.78%,但之后逐渐下滑,虽有小幅波动,但整体呈现下降趋势。

离岸对在岸利率溢出指数在2013年4月15日为5.73%,之后受到“钱荒”影响,经历了近一年的上升之后回调至初始值附近,但2014年11月10日落实沪港通开启日期后,离岸对在岸利率溢出指数上升至10%附近水平,之后在“811”汇改和加入SDR前后,维持在9%的水平波动。

整体分析可以发现,利率市场化和人民币国际化进程的推动确实会对在岸与离岸利率间的溢出效应产生影响,如沪港通的开启和2015年一系列的利率政策出台均提升了在岸与离岸间的溢出指数。但是在“811”汇改以及加入SDR前后,在岸对离岸利率溢出指数明显下滑,离岸对在岸利率溢出指数也出现小幅下降并低位波动,这与之前的格兰杰因果检验结果相吻合。

(三)稳健性检验

为了避免因方差分解中变量顺序调整而导致溢出指数结果不一致,我们多次调整14个利率基准指标的顺序,发现无论是在静态溢出效应还是动态溢出效应分析中,所得结果都没有显著区别。如将变量顺序调整为混合期限升序⑤后,静态溢出效应分析中整体溢出指数为67.08%,在岸对离岸利率溢出指数为2.49%,离岸对在岸利率溢出指数为3.81%,可以看出溢出指数没有明显变化。

同样如图4所示,改变变量顺序后得到的溢出效应的动态路径与未改变变量顺序前的路径基本吻合。综上可以看出变量顺序的调整对溢出指数的影响较小,既溢出效应分析具有较强的稳健性。

图4 在岸与离岸人民币利率间动态溢出效应图(混合期限升序)

五、结论及政策建议

本文选取了近四年的上海银行间同业拆放利率(SHIBOR)和香港人民币的同业拆借利率(CNHHIBOR)作为在岸与离岸利率基准指标,综合运用格兰杰因果检验和基于VAR模型构建的在岸与离岸利率间溢出指数,在利率市场化与人民币国际化进程的不同阶段,对不同期限的在岸与离岸利率指标的关系演变进行了实证研究。从报酬溢出效应来看,在岸与离岸人民币利率的报酬溢出效应在“811”汇改和人民币加入SDR后均显著下降。从均值溢出效应来看,在利率市场化和人民币国际化初期,在岸对离岸利率溢出效应较高,体现为在岸利率对离岸利率较强的引导性。但是随着“811”汇改后离岸人民币市场规模的缩减,在岸与离岸的溢出效应出现了显著的下降,尤其是在岸对离岸的溢出指数明显下降,反映出利率定价权的转移。同时还发现溢出指数在受到外部政策冲击后波动剧烈,可以预测随着人民币国际化进程的进一步推动,在岸与离岸间人民币利率风险将进一步扩大。

虽然在提出发展建设香港离岸人民币市场中心后,其市场规模快速扩大,由2010年7月底的1004亿元增至2015年底的8511亿元,增长了8倍多,但离岸人民币市场规模仍相对较小。因此在面对未预期的外部冲击时,难以通过自身调节来降低波动风险。定价权的转移又使得在岸市场难以对离岸市场形成迅速有效的调节,使得风险无法及时消除。从年初离岸市场流动性趋紧引发利率巨幅波动,便可看出利率定价权需要掌握在在岸市场手中。

目前中国利率市场化改革已基本完成,人民币国际化则在继续推进之中。大力发展离岸人民币市场有助于进一步推动人民币国际化,与此同时,应从如下几个方面入手提升离岸市场应对外部冲击的能力,并防止利率定价权的转移。

第一,丰富利率衍生品种类,挖掘离岸人民币市场深度。[13]目前离岸人民币市场的发展仍不完善,相关利率衍生品种类较少。要推动人民币计价的金融产品发展,促进人民币在股票、货币和商品领域的定价,加快推广大额可转让存单、利率期货、利率期权等多元化离岸人民币利率衍生品,以此提供对冲短期市场波动的工具,支持离岸市场稳定。

第二,推进人民币资本账户开放,拓宽双向流动渠道。通过扩大“熊猫债券”发行规模、扩大离岸人民币股票市场、鼓励国内企业用人民币直接对外投资等方式,保证离岸人民币资金池充足的规模和良好的循环,从而可以有效降低离岸利率的剧烈波动。与此同时,良好的循环流动也有助于稳定利率定价权,保持在岸市场对离岸市场的影响力。

第三,加强汇率预期管理,避免形成单边汇率预期。“811”汇改后,人民币持续贬值,经济的下行压力及汇改措施实施后不明确的政策预期,使得市场形成了持续的人民币贬值预期。持续的单边预期将进一步促使汇率走势向预期发展,加剧市场的风险。因此,要通过加强预期管理,发展汇率衍生品市场,让市场参与主体在衍生品市场上能够有效对冲汇率变动的风险。

第四,人民币国际化与人民币利差调节相结合。在岸与离岸利差的扩大容易形成套利,大规模的套利将造成境内外人民币异常流动,因此要在离岸市场培育多种市场调控工具,提高调控的效率。

注释:

①初始报价行为中国银行(香港)、汇丰银行和渣打银行3家;2012年4月2日新增5家银行:工商银行(亚洲)、摩根大通、三菱东京UFJ银行、交银香港及东亚银行;2012年8月6日新增5家银行:中信银行(国际)、建设银行香港分行、花旗银行、星展银行(香港)和恒生银行。

②CNH-HIBOR主要根据15~18家活跃于人民币同业市场的报价银行所报利率计算得出。CNHHIBOR可以反映香港人民币离岸市场短期内的资金供给和需求情况及成本,是市场普遍认为可以发展成为基准利率的标的。

③由于香港金管局2013年6月24日才正式发布港银行间同业拆放利率CNH-HIBOR数据,因此2012年1月4日至2013年6月23日的CNH-HIBOR数据由中银香港的每日报价作为替代。

④对角线数值均为各期限利率对10个交易日后自身的预测误差方差解释度,溢出指数的构建中要剔除变量对自身的解释度,只考虑变量对其他变量的解释度。

⑤顺序为:SH_O/N、H_O/N、SH_1W、H_1W、SH_2W、H_2W、SH_ 1M、H_1M、SH_3M、H_3M、SH_6M、H_6M、SH_1Y、H_1Y。

[1]Fung H G,Isberg S C.The International Transmission of Eurodollar and US Interest Rates:A Cointegration Analysis[J].Journal of Banking&Finance,1992,(92):757-769.

[2]Yu X,Zhang J.Empirical Research on the Dynamic Correlation between SHIBOR and NDF Implied Interest Rate[Z].International Conference on Wireless Communications,NETWORKING and Mobile Computing,2008.1-4.

[3]刘亚,张曙东,许萍.境内外人民币利率联动效应研究——基于离岸无本金交割利率互换[J].金融研究,2009,(10):94-106.

[4]于孝建,菅映茜.人民币隔夜利率互换境内外市场联动效应研究[J].上海经济研究,2011,(10):67-76.

[5]冯永琦.香港人民币离岸市场形成与发展研究[D].长春:吉林大学,2012.

[6]周先平,李标,邹万鹏.境内外银行间人民币同业拆借利率的联动关系研究[J].国际金融研究,2014,(8):69-77.

[7]宿玉海,董腾宇,尚大鹏.人民币香港银行间同业拆借利率与SHIBOR的联动性研究[J].东岳论丛,2014,(11):37-42.

[8]严佳佳,黄文彬,黄娟.离岸与在岸人民币利率联动效应研究[J].金融与经济,2015,(5):62-67.

[9]冀志斌,周先平,曲天遥.境外人民币利率变动预期对境内利率的影响研究[J].宏观经济研究,2015,(6):30-38.

[10]戴又有,叶小玲,周懿,张翼.人民币国际化背景下的离岸——在岸市场利率联动关系和相关因素研究[J].金融发展评论,2015,(12):109-124.

[11]陈昊,陈平,杨海生,李威.离岸与在岸人民币利率定价权的实证分析——基于溢出指数及其动态路径研究[J].国际金融研究,2016,(6):86-96.

[12]Diebold F X,Yilmaz K.Measuring Financial Asset Return and Volatility Spillovers,with Application to Global Equity Markets[J].Working Papers,2009,(534):158-171.

[13]巴曙松.香港人民币离岸市场发展的现状与挑战[J].发展研究,2012,(7):4-6.

(责任编辑:刘同清)

Research on the Linkage Effects of Interest Rate between Onshore RMB M arket and O ffshore M arket in China

BA Shu-song1,2,ZHENG Huan-zhuo3,YANG Zhou-qing4,HUANG Wen-li5

(1.China Bank Association,Beijing 100033,China;2.Hong Kong Exchanges and Clearing Limited,Hong Kong 999077,China;3.School of Finance,Zhongnan University of Economics and Laws,Wuhan Hubei 430073,China;4.School of Finance,Central University of Finance and Economics,Beijing 100081,China;5.China Academy of Financial Research,Zhejiang University of Finance&Economics,Hangzhou Zhejiang 310018,China)

The linkage effects between onshore market and offshore market are strong in the initial period of interest rate liberalization and RMB internationalization,and the onshore interest rates have a stronger linkage effect on offshore interest rates.But with the shrinking of offshore RMB market after the exchange rate reform on August 11 last year,the linkage effects has been obviously decreased,especially the effect of onshore market on offshore market.It shows that the interest rate pricing is unstable.Therefore to prevent the interest rate pricing shifting in the process of RMB internationalization,we should develop the interest rate derivative in offshore market and pay attention to regulate the interest rate difference between onshore market and offshore market.

SHIBOR;CNH-HIBOR;onshore;offshore;RMB interest rate

F830.92

A

1672-626X(2016)05-0021-09

10.3969/j.issn.1672-626x.2016.05.003

2016-06-20

巴曙松(1969-),男,湖北新洲人,中国银行业协会首席经济学家,香港交易所首席中国经济学家,经济学博士,主要从事金融机构风险管理与金融市场监管研究;黄文礼(1984-),男,浙江金华人,浙江财经大学中国金融研究院研究员,数学博士,主要从事信用风险研究。

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年13期)2019-10-10 03:37:50

中国外汇(2019年11期)2019-08-27 02:06:32

中国外汇(2019年23期)2019-05-25 07:06:38

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

幸福(2016年6期)2016-12-01 03:08:35

中国民政(2016年9期)2016-05-17 04:51:27

数学理论与应用(2016年1期)2016-02-28 09:26:09

现代企业(2015年6期)2015-02-28 18:52:37