婴童渠道进入4.0时代

2016-10-21 01:35BabychildChannelEntersEra

生活用纸 2016年9期

Baby-child Channel Enters 4.0 Era

婴童渠道进入4.0时代

Baby-child Channel Enters 4.0 Era

当“互联网+”概念被热炒之时,婴童渠道也已经进入了4.0时代,企业转型升级势在必行。从婴童渠道发展现状来看,主要呈现出以下四大特点:

婴童店成新战场

目前,我国已经成为全球最重要的婴幼儿快消品市场之一。从供给角度看,可以将婴童渠道分为线下和线上两个领域。其中,线下零售渠道商经过近20年的发展,已形成了品牌专卖店、超市、百货、药店的婴童专区、品牌商自建渠道、便利店、个体店以及目录直购等多种模式。相比传统的商超渠道,母婴渠道是婴童产业蓬勃发展且不可或缺的一部分。“合生元妈妈100”首席品牌官就曾表示:“母婴实体店永远有其存在的价值,即使现在电商渠道发展迅速,但母婴实体店永远不会被颠覆,因为虚拟世界无法预料现实的物理场景,母婴是需要更多的实体互动的。”

尼尔森数据显示:当前全国整体母婴店铺数已经达到近8万家,同比增长18%,连续三年保持两位数增长,跨不同城市级别呈现均衡发展的态势,平均38%的母婴店铺能够带来80%的销售贡献。其中,连锁母婴店和非连锁母婴店各占据半壁江山,但连锁母婴店知名度高、管理规范,运作品牌单品数量更多,进入当地的竞争力更强。随着母婴渠道的快速发展,若不重视和连锁母婴店建立紧密的联系和合作,或将失去市场的很大份额。

电商渠道进入战国时代

电商模式是婴童产业互联网化最初的模式,2015年受“互联网+”大潮影响,婴童行业大量互联网创业企业成立。母婴产品也成为消费者网络购物频率最高、除旅游和电器外平均花费最高的品类。目前的婴童电商模式主要分为三种:一种是综合电商平台中的婴童频道,如天猫、苏宁易购、京东商城等,母婴类产品几乎是各大电商的标配;一种是垂直型电商,以海淘特卖为吸引点,主要有贝贝网、蜜芽网、宝贝格子等;还有一种是社区型平台中的导购和电商板块,如妈妈网、宝宝树等。

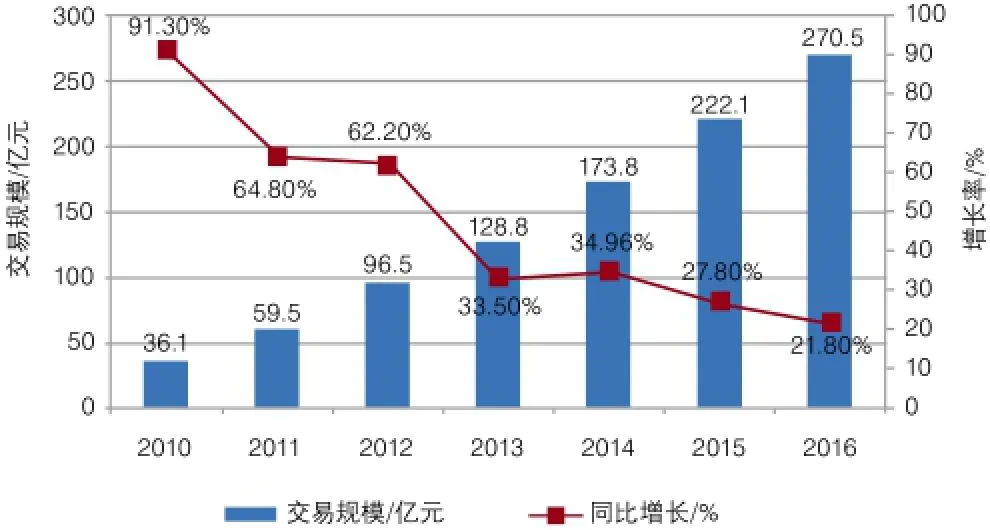

2013—2018年中国母婴用品网络零售市场规模及预测

社区模式龙头企业显现

新生代父母的网络社交需求,也推动了婴童食品全新渠道的发展。不同于70后、80后更倾向于价格的实惠性,泛90后更偏爱“知识和体验的分享”。尼尔森网购消费者调查表明,知识经验的分享、鼓励和娱乐成为他们在圈子里的首要讨论话题。2015年移动母婴社区的用户渗透率,就已经从1月的1.7%快速增长至12月的4.1%。

社区模式发展迅速,但同质化问题显现,龙头企业也在谋求多元化转型。从发展路径看,妈妈网和宝宝树这两家龙头企业分别上线于2004年和2007年,这一时期也属于母婴网站从起步到稳步发展的阶段;随后,2012年专做移动端的辣妈帮上线,主要母婴网站也相继推出APP,社区模式逐步进入快速发展的阶段。

小城镇引领婴童渠道发展

由于一二级城市受电商冲击太大,实体店利润严重压缩,县城和乡镇成为婴童渠道的主要战场。

国内厂商虽然主要阵地在下线城市,近几年也有很多国产品牌在一二线城市进军高端市场,把资源从低价产品转移到高价产品。但是面对来势汹汹的外资品牌的下渗,国内厂商为了巩固阵地正不断加强下线城市的铺货,战火正在下线城市迅速蔓延。

(转载自婴童食品观察)

猜你喜欢

现代装饰(2020年7期)2020-07-27

时代宠物(2020年1期)2020-06-19

玩具世界(2019年4期)2019-11-25

玩具世界(2019年6期)2019-05-21

NBA特刊(2018年7期)2018-06-08

现代装饰(2018年4期)2018-05-22

玩具世界(2017年11期)2017-02-06

销售与市场(营销版)(2016年9期)2016-12-28

中国储运(2016年1期)2016-07-11

中国储运(2016年6期)2016-06-28